Банковский счёт

Содержание:

- Структура расчётного счёта

- Как правильно заполнить форму на банковский перевод?

- Виды лицевых счетов

- Классификация банковских счетов

- Отличия между лицевым и расчетным счетом

- Как проверить и узнать

- Найти реквизиты по инн

- Правила конфиденциальности и безопасности

- Счета в РФ

- Пять способов получения информации

- Структура банковского счета

- Как оформить запрос

- Проверка блокировки

- Порядок расшифровки

- Основные виды банковских счетов

Структура расчётного счёта

Где открыт счёт (в каком филиале банка), можно определить по его номеру. Расчётный счёт организации выглядит как номер из двадцати цифр и выдаётся банком каждой компании. Набор цифр в этой комбинации не случаен и состоит из сведений о разновидностях депозита.

Как пример можно рассмотреть номер 40702810100010000123:

| 407 | Номер балансового счёта негосударственного учреждения |

| 02 | Разновидность компании (здесь «коммерческое учреждение») |

| 810 | Вид используемой валюты: российский рубль (код 840 – доллары, 978 – евро). |

| 1 | Число, которое рассчитывается банком по специальной схеме (персональный ключ) |

| 0001 | Код филиала банка |

| 0000123 | Номер, который присваивается отделением банка каждому клиенту |

Депозиты предприятий, которые открыты в иностранных банках, могут иметь другую структуру. В некоторых случаях она мало отличается от отечественных стандартов или может строиться по совершенно другому принципу. Чаще всего встречается формат IBAN. В России он пока не используется, но в ближнем зарубежье (Казахстан, Белоруссия) уже применяется.

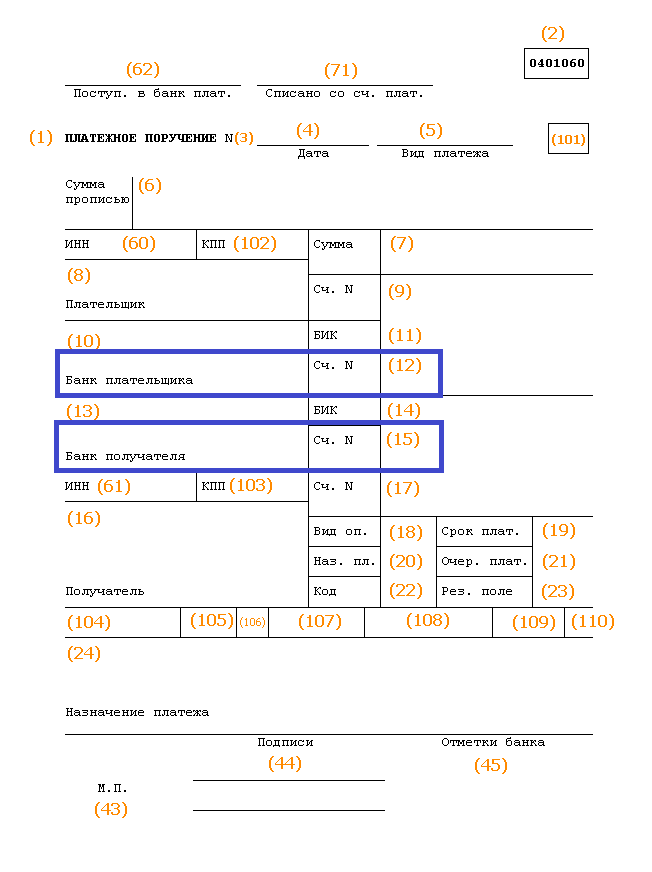

Как правильно заполнить форму на банковский перевод?

Правильные банковские реквизиты Вашего счета, карты или счета Вашей компании всегда можно получить в Банке. Успешность перевода напрямую связана с правильностью указания реквизитов.

Никогда не используйте метод «угадывания» нехватающих реквизитов, и тем более брать первые попавшиеся реквизиты из Интернета — достаточно позвонить в Ваш Банк, или отделение, и всё узнать.

Основополагающий момент любого перевода — это знание счета на который делается перевод. Согласно принятой банковской практики, для следующих карт обязательно открываются лицевые (персональные) счета: Карты VISA Classic (Gold, Platinum), MasterCard Standart (Gold, Platinum).

Для карт VISA Electron, MasterCard Maestro лицевые счета не открываются — такие карты привязываются к внутрибанковскому специальному счету «для списаний и зачислений по банковским картам». Естественно, к любому уже открытому Лицевому счету Вы можете прикрепить любую карту, но мы будем рассматривать именно тот вариант, при котором изначально открывается карта, а не счет.

По нашей статистике на конец 2013 года, только Банк «ВТБ24» использует внутрибанковские счета для зачисления на все карты — в этом случае необходимо использовать метод «перевод на карту», а в остальных случаях мы рекомендуем использовать метод «перевод на счет».

Важным преимуществом использования метода «перевод на счет» является гарантированное зачисление платежа текущим днем.

Виды лицевых счетов

Чтобы понимать, как будет выглядеть л/с, стоит сначала изучить вариации этого уникального кода. Он может быть создан для получения денежных средств с работы, для перевода денег за услуги ЖКХ, иных платежей и даже оплаты долга по кредитному договору. Ниже будут представлены сначала самые популярные формы, а потом другие предназначения лицевых счетов.

Сотрудника(Т-54)

Форма Т-54 называется типовой или заработанной. Ее оформляют через бухгалтерский или кадровый отдел, после того, как принимают человека на работу. С помощью этого л/с работодатель имеет возможность легально выплачивать заработную плату новому работнику. Т-54 отображает ежемесячный заработок сотрудника, а также освещает суммы, которые переводятся на баланс Пенсионного фонда и налоговой службы.

Важно! В отдельных разделах счета можно увидеть сведения об удержаниях, премиях, начислениях, штрафных санкциях, рабочих часов и календарных дней, за которые выплачиваются деньги и данные об организации, которая производит начисления

Банковский

Многие интересуются, какой л/с нужно использовать для того, чтобы осуществлять коммерческую деятельность и что может значить «финансовый р/с». Финансовый или банковский счет также состоит из 20 цифр, которые открывают доступ к информации о владельце счета, его кредитных обязательствах, проведенных операциях, начислении процентов, количестве банковских продуктов в личном пользовании и так далее. Продукт называется банковским, потому что имеет отношение к конкретной финансовой организации.

Несмотря на то, что информация строго конфиденциальна, банки не только сберегают денежные средства и переводят их по требованию, но также несут ответственность за своих клиентов. То есть банковское учреждение никогда не осуществит перевод, предварительно не проверив источник и получателя. Банковский продукт может быть нескольких видов:

- операционный;

- расчетный;

- сберегательный;

- инвестиционный.

Ни один банк не примет денежные средства на хранение или для перевода и не будет открывать лицевой счет, пока не убедится в том, что клиент — законопослушный гражданин, который может подтвердить легальность происхождения денег.

Выписка из банковского ЛС

Выписка из банковского ЛС

Другие возможные виды

Л/с можно использовать в других направлениях, поэтому стоит рассмотреть иные вариации. Например, лицевой счет налогоплательщика имеет каждый совершеннолетний гражданин РФ, также, как и застрахованное лицо. Ведь каждая организация помимо заработной платы параллельно переводит денежные средства в Пенсионный фонд. Он открывается после того, как человек получает на руки карточку СНИЛС. Л/с в ЖКХ активируется после того, как человек становится собственником недвижимости. Такая же ситуация с акционерами и держателями ценных бумаг. Все они имеют лицевые счета узкой направленности.

Важно! Лицевой счет является основным объектом учета. Все параметры расчета завязаны на нем

Назначение услуг, льгот, штрафных санкций и т.д. — все привязано к лицевому счету.

Классификация банковских счетов

Определенной проблемой является сложившаяся обстановка, когда действующее законодательство, хоть и определяет вид счета в банке, но не содержит полной и четкой классификации. При такой ситуации оптимальным выходом будет прибегать к специальной юридической литературе, где вопрос разновидности банковских учетных записей исследован очень подробно.

По субъектному составу

Предусмотренное законодательством подразделение на виды банковских счетов по субъектному составу имеет две категории:

- Клиентские – открываются банком для физических или юридических лиц, и могут быть расчетные, текущие, депозитные и др.

- Межбанковские – открываются для другого банка на основе корреспондентских отношений, когда расчет происходит средствами и по поручению другой кредитной организации, входящей в федеральную платежную систему.

По назначению

В соответствии с этим разделением, различают следующие основные типы счетов, предназначение которых понятно уже из названия:

- расчетные – для использования в качестве основного баланса у юридического лица;

- текущие – для физлиц или организаций, не являющихся юридическими лицами;

- бюджетные – для предприятий и организаций, финансируемых из федерального бюджета;

- депозитные – для хранения средств и получения прибыли с помощью процентных начислений;

- ссудные – для обслуживания кредитных карт и операций по исполнению денежного обязательства.

По видам валюты

Действующее законодательство разделяет банковские расчеты следующим образом:

- Рублевые – осуществляемые в российских денежных единицах (рублях).

- Валютные – которые открываются в денежных единицах других стран. Такие учетные записи могут потребовать наличие валютной лицензии банка России.

- Инвалютные – валютные вклады резидентов российской федерации за пределами страны.

- Мультивалютные – в этом случае, заключением одного договора с банком, делается оформление нескольких разных валютных вкладов (с возможностью конвертаций средств между ними).

По сроку действия

Для операций с иностранной валютой, по российскому законодательству полагается иметь два вида банковских счетов:

- Постоянные – для выполнения всех текущих валютных платежей.

- Транзитные – сюда поступают средства от экспортных операций с нерезидентами и другая выручка в иностранной валюте. Этими средствами можно воспользоваться только после ряда обязательных процедур (идентификации поступившей суммы и др.).

По возможности пополнения или снятия денежных средств

В соответствии с этой возможностью, существует три вида банковских счетов:

- Без пополнения. Деньги сюда зачисляют один раз и дополнительные взносы отсутствуют.

- С возможностью пополнения. Допускается вносить новые суммы в течение срока вклада.

- С возможностью частичного снятия средств. Можно воспользоваться деньгами со вклада, но при этом есть лимит, который обязательно должен оставаться.

По цели использования

В зависимости от целевой принадлежности денежных средств, законом предусмотрено несколько видов банковских счетов:

- Текущие – подразумевающие свободу распоряжения владельца относительно расходования средств, находящихся на хранении в финучреждении (в том числе с помощью платежных поручений и других расчетных документов).

- Целевые – их предназначение определено договором или прямо указано законодательно. Например, это могут быть инвестиционные средства из федерального бюджета, предназначенные для финансирования конкретных проектов.

По объему расчетных операций

Существует три вида банковских счетов в зависимости от того, какое количество расчетных операций является для них допустимым:

- Без ограничений в операциях – когда по данной учетной записи могут выполняться все операции.

- С ограниченным кругом операций – например, на учетную запись с доверительным управлением, нельзя начислять собственные денежные средства.

- Временные или накопительные – для которых вообще исключены расчетные операции. Это может быть, например, депозитный вклад суда, открытый клиенту банком для зачисления денежных средств, но не преследующий цели извлечения коммерческой выгоды.

Отличия между лицевым и расчетным счетом

Итак, основная разница между двумя видами счетов, которые клиенты открывают в банках, заключается в следующем:

- в отличие от расчетного счета, лицевой не позволяет проводить денежных операций по ведению коммерческой деятельности;

- используется только для осуществления расходов, не связанных с предпринимательской деятельностью: оплата мобильной связи, услуг ЖКХ, открытие вкладов и их пополнение, приобретения валюты, получение кредитных средств, выдача заработной платы и так далее.

Расчетный счет, в отличие от лицевого, обладает следующими характеристиками:

- используется исключительно для ведения предпринимательской деятельности (осуществления платежей, получения оплаты за оказанные услуги или проданные товары на регулярной основе);

- предоставляет владельцу возможность осуществлять платежные операции с других банковских счетов;

- открывается только юридическим лицам и предпринимателям;

- при необходимости может использоваться для хранения средств, что является функцией лицевого счета;

- расчетные счета открываются клиентам только в банках. В отличие от них, лицевые могут открываться у операторов мобильной связи, в страховых компаниях и т.д.

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно. Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами. Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством. Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета. Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа. Физические лица могут использовать лицевые для совершения всех операций. При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее). Нарушение соглашений с банками с целью сэкономить или получить дополнительные возможности могут привести к существенным потерям.

Как проверить и узнать

Заёмщики, вкладчики, а также другие клиенты сталкиваются с необходимостью проверить и узнать лицевой счёт. Поскольку очень мало случаев, когда нужно вводить эти данные, то небольшая часть клиентов финансово-кредитных учреждений фиксирует эту информацию в блокноте (телефонной записной книжке) во время заключения договора.

Номер л/с требуется в таких случаях:

- Клиент хочет отправить деньги банковским переводом, а его просят указать не только данные получателя, но и отправителя.

- Пользователю прислали деньги, но, чтобы их получить, потребуется полный пакет реквизитов, включая номер л/с.

- Номер также запрашивают во время регистрации в микрофинансовых компаниях, при оформлении кредита под залог недвижимости, и при проведении других кредитных операций.

Узнать лицевой счёт можно несколькими способами.

- Если вы владелец банковской карты, необходимая информация может быть в конверте с PIN-кодом. Нужный номер напечатан на лицевой части.

- При отсутствии бумажных носителей свяжитесь с сотрудником банка. Чтобы быстро получить сведения, заранее подготовьте документ, удостоверяющий вашу личность, а также вспомните кодовое слово (очень часто это фамилия матери). Если клиент не может назвать запрашиваемую информацию, банковские сотрудники ничем не смогут помочь. Это закрытая информация, которая не подлежит распространению.

- Клиенты, пользующиеся онлайн-сервисом, могут узнать двадцатизначный номер в Личном кабинете в удобное время. Сервис работает круглосуточно.

- Воспользуйтесь терминалом или банкоматом. Для этого нужно вставить карту в терминал, найти раздел «Мои счета» и нажать на вкладку «Реквизиты». Если вы любитель оплачивать покупки с помощью терминалов и у вас сохранились чеки, скорее всего, на них можно увидеть двадцатизначный номер, который вам нужен.

Бывают ситуации, когда клиенты открывают лицевые счета, но не получают банковские карты. В этом случае нужно отыскать договор или найти переписку с сотрудником банка. Во время «общения» эти данные могут “проскакивать”. Если в переписке нужного номера нет, а договор не можете найти, набирайте номер телефона горячей линии. А также вы можете посетить банк и там запросить нужную информацию.

Найти реквизиты по инн

Как найти реквизиты фирмы

На другом официальном сайте «Выписка из ЕГРЮЛ», вы можете заказать расширенную выписку из ЕГРЮЛ, в которой будут указаны реквизиты вашего предприятия. Сведения о сторонней организации могут предоставляться только органам государственной власти, иным государственным органам, судам, а также органам государственных внебюджетных фондов.

На предоставление сведений о банковских реквизитах сторонней организации, согласно п. 23,пп. б «Постановления о ЕГРЮЛ», существует запрет. Он касается как физических, так и юридических лиц.

На сайтах некоторых городов, например, Санкт-Петербурга, предоставляется платная услуга, заказав которую, вы сможете узнать банковские реквизиты предприятий, зарегистрированных в этом городе.

Как узнать расчетный счет организации в банке

Расчетный счет компании узнать не всегда просто. Для этого нужно использовать все имеющиеся инструменты, а их достаточно много. Это зависит от того, какие отношения у вас сложились с данной компанией.

Вы можете просто позвонить в организацию и уточнить эту информацию у полномочного должностного лица (обычно это руководитель или главный бухгалтер).

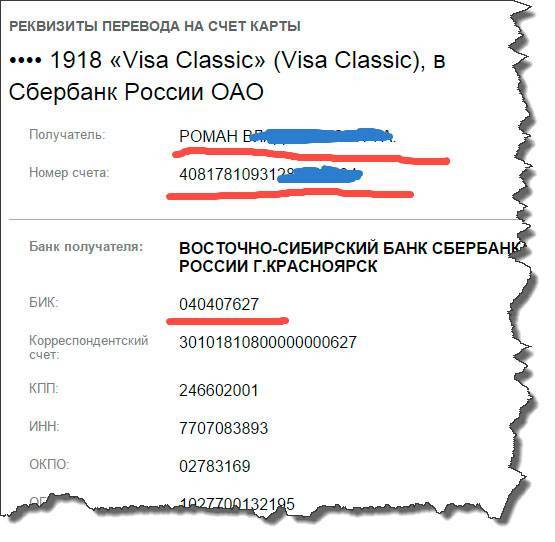

Реквизиты карты Сбербанка

— Срок действия карты (год и месяц)

Реквизиты банковской карты частично указаны на самой карте, а частично указаны в конверте совместно с ПИН-кодом карты. Если эти данные Вы утеряли, то их можно повторно получить в отделении Сбербанка, выдавшего Вам карту, но только при предъявлении паспорта.

Этих реквизитов будет достаточно для перечисления денег по номеру карты или для оплаты онлайн-покупки, но для перевода на счет карты или на банковский счет Вам также понадобятся банковские реквизиты отделения Сбербанка.

Найти реквизиты по инн

Понятно, что при подготовке договора, сделки от контрагента следует получить копии регистрационных документов (свидетельство о госрегистрации, выписка), свидетельства плательщика налога, лицензии, банковские реквизиты.

Если сумма сделки значительная – копию устава. В уставе могут содержаться ограничения относительно порядка принятия решения по крупным сделкам. Кроме анализа документов контрагента следует проверить их соответствие данным, имеющимся у госорганов и в открытом доступе.

Кратко рассмотрим такие возможности по проверке информации о контрагенте, доступные каждому желающему.

Правила конфиденциальности и безопасности

Клиентам банков нужно быть очень осторожными с полученной информацией. Люди, которые знают чужой номер кредитки, имя ее владельца, код CVV2 и срок действия могут без проблем украсть финансовые средства. Чаще всего это осуществляется через безналичные расчеты во время покупки товаров в интернете.

Реквизиты банковской карты нельзя сообщать посторонним лицам

Чтобы не стать жертвой мошенников, необходимо постоянно держать пластик при себе и не давать пользоваться им малознакомым людям. Если кредитка была потеряна, нужно немедленно обратиться в отделение банка для блокировки и перевыпуска карты.

Многих интересует, могут ли посторонние лица узнать номер счета. На самом деле это конфиденциальная информация, которая предоставляется только владелецу карты. Однако существует немало схем, с помощью которых мошенникам удается получить данные. Например, клиентам банков часто присылают на телефон или электронный адрес сообщения, которые могут выглядеть весьма странно. В них просят указать реквизиты пластика для получения денежного вознаграждения. Многие из таких сообщений содержат ссылки, переходить по которым строго запрещено.

Если клиент банка хочет узнать все реквизиты своей кредитки, ему надо заранее разобраться и понять, где посмотреть лицевой счет карты «Сбербанка» и к кому можно обратиться за помощью.

https://youtube.com/watch?v=_Gp2-okzMHs

Последнее обновление — 9 марта 2021 в 18:54

1-й шаг к успеху!

Прекращаем творить себе бедность. Бизнес. Интернет. Финансы

ПЕРЕЙТИ канал Твой 1-й>миллион в телеграмм

Счета в РФ

Банки открывают счета организациям, индивидуальным предпринимателям и предоставляют им право использовать корпоративные электронные средства платежа для переводов электронных денежных средств только при предъявлении свидетельства о постановке на учет в налоговом органе.

Банк сообщает в налоговый орган по месту своего нахождения информацию об открытии или о закрытии счета, вклада (депозита), об изменении реквизитов счета, вклада (депозита) организации, индивидуального предпринимателя, физического лица, не являющегося индивидуальным предпринимателем, о предоставлении права или прекращении права организации, индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денежных средств, а также об изменении реквизитов корпоративного электронного средства платежа в электронной форме в течение трех дней со дня соответствующего события.

Порядок сообщения банком указанных сведений устанавливается Центральным банком Российской Федерации по согласованию с федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Пять способов получения информации

Как узнать номер своего банковского счета? ГК РФ установил обязательную письменную форму для любого соглашения финансового учреждения с клиентом. Оно должно оформляться в двух экземплярах – по одному для каждой стороны. Если документ сохранился, из него можно почерпнуть полную информацию о реквизитах.

Искомые данные можно получить, лично обратившись в любое отделение банка. Обязательно захватить с собой паспорт или иной документ, подтверждающий личность, поскольку информация о счетах конфиденциальна. Наличие карты или знание ее номера ускорит поиск, но не является обязательным.

Если банк предоставляет услуги мобильного доступа, можно позвонить в центр клиентской поддержки (он указан на обороте карточки) с того номера, который оставлен клиентом в качестве контактного. Далее нужно авторизоваться, например, назвав кодовое слово (обычно –фамилию матери) и оператору.

Можно поискать реквизиты самостоятельно:

- пересмотреть чеки, которые выдает магазин при оплате картой;

- вставить карту в банкомат и затребовать снятие наличности – существует большая вероятность того, что на экране покажется нужный номер (это зависит от технических характеристик и настроек самого банкомата);

- вставить пластик в терминал самообслуживания и зайти раздел «Основные» или «Просмотр баланса»–они могут содержать номер счета в банке.

Структура банковского счета

Расчётный счёт представляет собой 20 цифр, каждая из которых имеет своё предназначение. Все числа, входящие в номер, разделены на группы. Отдельная группа отражает некую характеристику счёта. При этом внешне счёт на платёжном документе или в реквизитах компании выглядит как одно длинное число без каких-либо пробелов или точек.

Если рассматривать значение счёта, то удобнее это сделать с разбивкой номера на группы: 111.22.333.4.5555.6666666. Каждый раздел имеет своё определение:

- 111 — счёт 1-го порядка банковского баланса (по этим цифрам можно узнать, кто открыл счёт и для каких целей);

- 22 — счёт 2-го порядка банковского баланса (цифры дают понять специфику деятельности владельца счёта);

- 333 — валюта, в которой хранятся средства на счету;

- 4 — проверочный код;

- 5555 — комбинация, означающая отделение банка, в котором открыт счёт;

- 6666666 — порядковый номер счёта в банке.

Банковские счета открываются физическим лицам, различным организациям и государственным структурам. Поэтому комбинации номера счёта встречаются самые разные

Важно не ошибиться цифрами при отправке платежа, иначе средства уйдут другому адресату. Какие же могут быть комбинации из чисел внутри одного счёта? Об этом мы рассказываем чуть ниже

Как оформить запрос

Если за получением данного документа вы обращаетесь в банковскую организацию, подготовьте запрос в письменном виде. В нем укажите, какая именно справка нужна: о наличии счета, об остатках средств, об отсутствии задолженностей и так далее. Если нужны сведения об оборотах по счету, укажите, за какой период должна быть составлена справка.

Подводя небольшой итог, отметим, что в вашем запросе должны содержаться следующие данные:

- наименование компании/ваша фамилия и инициалы (если являетесь ИП);

- ИНН и ОГРН компании;

- юр. адрес фирмы;

- текст запроса;

- цель, с которой делается запрос;

- информация о лицах, имеющих право получить справку;

- дата составления запроса.

Письменный запрос заверьте печатью компании, присвойте исходящий номер для внутренней отчетности.

Проверка блокировки

Для того, чтобы предусмотреть блокирование перечисленных средств, имеется возможность воспользоваться разделом «Система информирования банков» на портале ИФНС и выяснить состояние расчётного счёта организации по ИНН. Нужно просто ввести данные и отправить запрос для обработки.

Таким образом, зная только ИНН и БИК банка-получателя, можно узнать бесплатно состояние открытых счетов организации. В результате система проверит данные и выдаст информацию о наличии приостановок платежей или об их отсутствии. Полученные подобным образом сведения на сайте налоговой службы, дадут практически полную гарантию безопасности платежей.

Порядок расшифровки

Первая пятерка цифр в номере расчетного счета определена группой счетов банковского баланса, утвержденных Банком России и разделенных 2-мя категориями: 3-значной спецификой расчетов и 2-значным неотделимым дополнением к ней.

Расшифровка первого раздела представлена следующими значениями:

- 102-109 – счета, принадлежащие фондовым структурам, а также предназначенные для хранения средств, учета прибыли и убытков;

- 203-204 – оформление счетов в драгоценных металлах;

- 301-329 – осуществление межбанковских расчетов;

- 401-402 – счета для бюджетных перечислений;

- 403 – средства, подведомственные Министерству финансов;

- 404 – балансы внебюджетных фондовых структур;

- 405-406 – расчетно-кассовое обслуживание государственных организаций;

- 407 – расчеты, производимые юридическими лицами и индивидуальными предпринимателями;

- 408 – обслуживание физических лиц;

- 411-419 – хранение вкладов государственных организаций;

- 420-422 – вклады коммерческих организаций в статусе юридического лица;

- 423 – хранение средств физических лиц – резидентов;

- 424 – счета, открытые зарубежным организациям;

- 425 – вклады физических лиц – нерезидентов;

- 430 – счета банков;

- 501-526 – учет ценных бумаг.

Трактовка дополнительных 2-х цифр неразрывно связана с первой тройкой. Так, для юридических лиц применима следующая расшифровка:

- 40701 – деятельность компании связана с финансовыми операциями;

- 40702 – расчетно-кассовое обслуживание закрытых обществ;

- 40703 – хранение средств некоммерческих организаций;

- 40704 – денежные средства, предназначенные для организации выборов и мероприятий общественной направленности.

Основные виды банковских счетов

Банковский счет – это счет, который вправе оформить любое зарегистрированное финансовое учреждение Российской Федерации юрлицу или физлицу с целью дальнейшего накопления безналичных денег.

Данные средства должны быть только целевого назначения, что позволяет их владельцу принимать участие в денежном обороте.

Банковский счет дает возможность финансовому учреждению отслеживать все денежные операции своих клиентов, составлять анализ работы, делать учет расхода и прихода и т.д.

Существуют такие виды банковских счетов:

-

Расчетный.

Данный вид предназначен для проведения операций со стороны юридических лиц.

По закону все бизнесмены обязаны открывать свой собственный счет, чтобы государство могло проконтролировать в случае необходимости прибыль предпринимателя и выплачиваемые им налоги.

Чтобы счет открыть, необходимо заплатить некую сумму, в соответствии с действующим тарифом финансового учреждения.

-

Текущий.

Создан для физических лиц, которые могут проводить различные операции, хранить безналичные деньги.

Обычно он оформляется бесплатно или за небольшую плату для получения пенсий, зарплат, стипендий и других выплат.

-

Сберегательный (депозитный).

Его цель – это хранить деньги.

Депозиты ценят финучреждения, ведь они пользуются этими деньгами до тех пор, пока физическое лицо не снимет средства для своих нужд.

Согласно договору между сторонами, банк обязуется в определенный период (месяц, полугодие, год и т.д.) выплачивать клиенту процент от суммы депозита. В договоре об открытии депозита, прописана дата начала и конца сделки.

По истечении срока клиент может продлить его или забрать свои сбережения.

-

Кредитный (ссудный).

Отображает сумму займа, которую банк выдал клиенту под определенный процент.

По истечению договора заемщик обязан вернуть долг вместе с насчитанными процентами.

-

Транзитный или корреспондентский.

Им пользуются исключительно банки, которые проводят между собой различные денежные операции.

Бюджетный.

Здесь проводятся все операции, связанные с финансированием бюджетных структур из государственной казны.

Валютный.

Открывается для ведения операций с иностранной валютой.

Карточный.

Присваивают владельцам пластиковых карт.

Они бывают дебетовые (с карточки можно снимать только собственные средства физлица) и кредитные (на карточку насчитываются деньги банка, которые можно тратить, но при условии своевременного полного погашения задолженности).

Именной.

Счет открывает на имя его владельца.

Данная услуга позволяет проводить банковские операции в любом финансовом учреждении при наличии паспорта или другого удостоверения личности.

Кроме основных видов, которые используются чаще всего, существуют еще и такие банковские счета:

- Замороженный.

- Застрахованный.

- Контокоррентный.

- Обезличенный.

- Общий.

- Онкольный.

- Фидуциарный.

- Частный.

- Сводный.

- Чековый.

- Фондовый.