Банковский вклад это какие средства

Содержание:

- Ставки по вкладам в банках

- Виды вкладов в зависимости от способа начисления процентов

- Главные характеристики вкладов

- Подобрать вклад на 1 год

- Классификация депозитов физических лиц

- Вклады с капитализацией

- Договор банковского вклада

- Что представляет собой депозит?

- Виды вкладов и их характеристика

- Как рассчитать вклад — 4 основных этапа расчета доходности депозита ?

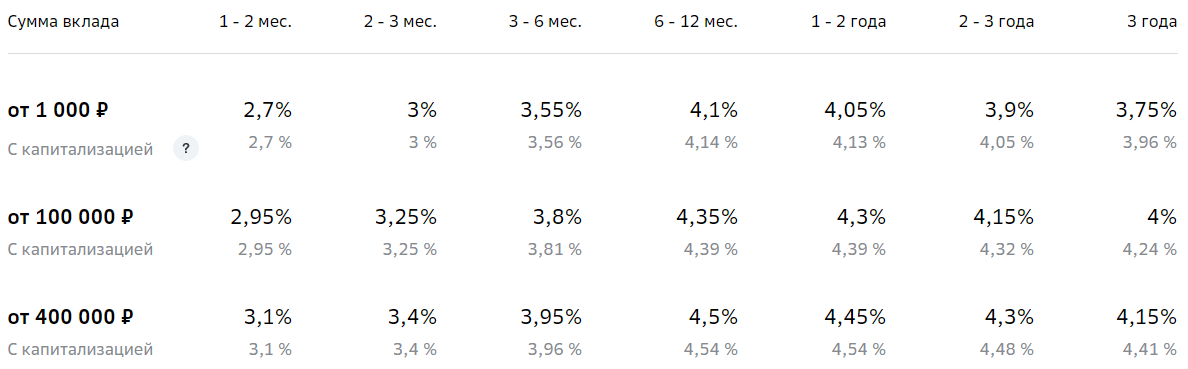

Ставки по вкладам в банках

Проценты по вкладам являются одним из важнейших условий любой депозитной программы, и определяют, какой в итоге доход вы сможете получить.

Ставки по депозитам зависят от многих иных параметров, но в первую очередь они продиктованы видом депозита, который вы хотите оформить:

- срочные вклады с жестким ограничением периода хранения ваших средств в банке, характеризуются самыми высокими процентами, т.к. банк гарантированно знает, сколько времени он будет обладать вашими деньгами;

- бессрочные или краткосрочные вклады, по условиям которых вы в любой момент можете снять все деньги, обычно сопровождаются более низкими ставками по вкладам в банках.

Соответственно, если вы хотите разместить ваши средства в банке под высокие проценты, то будьте готовы к определенным ограничениям:

- запрет на закрытие банковского вклада раньше срока: банк точно должен знать, что ему не придется неожиданно изымать ваши средства из денежного оборота;

- запрет на частичное снятие: в течение всего срока действия депозитного договора нельзя периодически снимать какую-то часть размещенных средств.

Если подобные правила по вкладам в банках нарушаются, то процентная ставка может быть уменьшена вплоть до минимальной.

Помимо определенных ограничений и правил, вклады в плане процентов отличаются друг от друга периодом выплат, который можно выбирать под себя:

- ежедневно;

- раз в неделю;

- раз в месяц;

- раз в квартал;

- только в конце срока.

Начисляются все проценты по вкладам физических лиц ежедневно, но сама система расчета начисленных сумм может содержать или не содержать такое важное условие, как капитализация

Виды вкладов в зависимости от способа начисления процентов

Проценты по банковским депозитам могут начисляться двумя принципиально разными способами:

- Простым;

- С капитализацией.

С простым процентом

С этим способом все довольно просто и понятно. Например, человек оформил вклад на 1 год на сумму 100 000 рублей под 10% годовых. Значит, спустя год, он получит назад свои 100 000 рублей и 10 000 рублей дохода.

С капитализацией процентов

Если же начисление процентов происходит с учетом капитализации, то формула расчета будет несколько более сложной. Но сначала необходимо понимать, что же такое капитализация и что она предполагает. На самом деле все довольно просто. Капитализация – это прибавление начисленных процентов к первоначальной сумме вклада. Происходить она может ежемесячно, ежеквартально, а может при пролонгации договора депозита на новый срок.

В случае ежемесячной капитализации процентов, уже спустя месяц проценты будут начисляться не на первоначальную сумму вклада, а на эту сумму + сумму начисленных за месяц процентов. Таким образом, каждый месяц доход будет расти. Например, если положить 100 000 рублей на год по 10% годовых, то процент будет начисляться:

- В первый месяц на 100 000 рублей;

- Во второй месяц на (100 000 * 10% / 12) + 100 000 = 100 833 рубля;

- В третий месяц на (100 833 * 10%/12) + 100 833 = 101 673 рубля и так далее.

Итого, по вкладу с капитализацией доход за год со 100 000 рублей составит 10 471 рублей, против 10 000 рублей по депозиту с обычным начислением процентов. Соответственно, при размещении более значительных сумм и разница будет больше.

Однако, многие банки по вкладам, предусматривающим капитализацию процентов, изначально предлагают ставку чуть меньше, поэтому по итогу разница в доходе между депозитом с капитализацией и обычным начислением может оказаться незначительной или ее не будет вовсе.

Более подробную информацию вы сможете найти в статье о капитализации вклада.

Главные характеристики вкладов

Вклады до востребования – депозиты c свободного использования. Владеющий депозитом может пополнять его по желанию в любое время, a также снять c него свои деньги или их часть. Поскольку деньгами вклада банк не может пользоваться полноценно, то и проценты будут минимальны.

Срочные вклады – владельцы обязуются не отзывать свои деньги пока не закончится время, обозначенное в договоре. Понятно, что банк не вправе лимитировать свободу доверяющих ему деньги, распоряжаться принадлежащими им финансами, поэтому оговаривается процедура закрытия подобного вклада до даты завершения договора. Она должна быть обязательно прописана в договоре. Проценты при расторжении будут минимальны, но банк может вносить и иные ограничения. Скажем, отсрочивание срока выполнения заявки на время устанавливаемое банком. При соблюдении договорных условий банк начислит максимальные проценты.

Сберегательный вклад – это депозиты на основе принципа детской копилки – их можно пополнять, постепенно накапливая деньги. В отличие же от копилки в любой момент можно взять часть денег или же все. Проценты на подобных депозитах небольшие, преимущество – гарантированная недоступность денег для грабителей.

Каждый банк в границах классификационных признаков упомянутых вкладов разрабатывает и предлагает различные программы и специальные вклады c особенностями, учитывающими конкретные запросы клиентов.

Подобрать вклад на 1 год

Депозитные вклады пользуется широкой популярностью среди населения. Это самый легкий и быстрый способ заработать на собственных накоплениях, разместив их на краткосрочный вклад до 1 года. Такая продолжительность депозита дает возможность не только сохранить свои сбережения, но и получить пассивный доход в виде начисленных процентов. В то же время сохраняется гибкость вложений, которая выражается в возможности направить средства через один год либо в инвестиции, либо на потребительские цели.

Выгодные процентные ставки по депозитным вкладам можно получить если использовать следующие программы:

- вклады в иностранной валюте;

- с пополнением (накопительный вклад) и без возможности пополнения (сберегательный);

- с капитализацией — добавления начисленных процентов к основной сумме в течение всего срока размещения депозита;

- пенсионные.

На данной странице собран каталог лучших депозитных программ в 2021 году в российских банках. Сравните условия и процентные ставки, чтобы выбрать самый выгодный вклад под высокий процент на 1 год в вашем городе. Оформите онлайн-заявку на открытие банковского депозита через сайт выбранного банка. Отличным вариантом будет оформить пополняемый депозит с ежемесячной капитализацией.

На сегодняшний день выгодные депозитные программы предлагают как новые банковские учреждения, которые хотят привлечь к себе новых клиентов, так и банки с большим опытом работы, которые зарекомендовали себя как надежные и вызывают больше доверия.

Максимальный процент по вкладам на 1 год предлагает Банк Уралсиб по программе «Верное решение», которая позволяет оформить заявку через сайт банка.

| Сумма вклада | 181 день | 367 дней |

|---|---|---|

| от 150 000 руб. | 9% | 9% |

Доход по вкладу — 6 695 рублей.

По условиям предложения «Верное решение» нет возможности пополнения и нельзя частично снимать средства. Без капитализации процентов. Проценты выплачиваются в конце срока.

Следовательно, большие ставки банки готовы устанавливать по тем депозитам, которые гарантируют возможность использования денежных средств вкладчика в течение определенного времени и на удобных для банка условиях.

Условия и процентные ставки по вкладам на 1 год

На нашем портале вы найдете 717 вариантов вкладов для физических лиц, которые можно разместить на 1 год. Изучите внимательно предложения в рулях и валюте, с пополнением и капитализацией, с выплатой процентов раз в пол года, ежеквартально или в конце срока. Чтобы найти оптимальную депозитную программу, необходимо провести анализ условий предоставления услуги, которые указаны в депозитном договоре.

Если вы проанализируете хоть одно предложение, то выясните, что каждая подобная программа имеет некоторые базовые критерии:

- минимальная сумма для открытия вклада, бонусы за крупные суммы, условия по пополнению;

- ставки по депозитам, которые напрямую определяют величину получаемого дохода;

- срок действия депозитного договора и условия пролонгации.

Чтобы положить в банк свои сбережения под выгодные проценты и при этом не столкнуться с неприятными сюрпризами в будущем, надо тщательно изучить все вышеперечисленные условия и принимать во внимание их тесную связь друг с другом

Как подобрать вклад с помощью сайта?

К числу наиболее востребованных банковских продуктов относятся депозиты на 1 год с минимальной суммой вложений от 75000 рублей. При выбор депозитной программы необходимо учитывать индивидуальные требования вкладчика и цели вложений.

Сайт FinMK.ru помогает сравнить все основные особенности депозитных предложений и остановиться на оптимальном варианте, который позволит получить максимальный доход за короткий промежуток времени.

С помощью депозитного калькулятора можно рассчитать прибыльность любого вклада в зависимости от выбранной валюты и суммы вложений. После этого вы можете сразу отправить онлайн-заявку в выбранный банк и перейти к процедуре оформления.

Классификация депозитов физических лиц

- накопительные вклады

- сберегательные вклады

- рентные вклады

В соответствии со статьей 36 главы VI ФЗ РФ N 395−1 от 02/12/1990 «О банках и банковской деятельности» дано следующее определение банковскому вкладу: Вклад — это денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Частные вклады принимаются только банками, имеющими такое право в соответствии с лицензией, выдаваемой Банком России, участвующими в системе обязательного страхования депозитов физических лиц в банках и состоящими на учете в организации, осуществляющей функции по обязательному страхованию вкладов. Банки обеспечивают сохранность вкладов и своевременность исполнения своих обязательств перед вкладчиками. Привлечение средств в депозиты оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику (физическому лицу).

Накопительный вклад

Накопительные вклады используют для накопления значительной суммы денег на определенную цель, например: покупку недвижимости. От других видов депозитов физических лиц накопительный вклад отличается следующими условиями:

- есть возможность пополнения;

- отсутствует возможность пролонгации договора по вкладу;

- забрать средства с накопительного вклада можно лишь аннулировав договор по нему и потеряв начисленные проценты.

Сберегательный вклад

Все особенности сберегательных банковских вкладов продиктованы его целью — сбережение средств от инфляции или растраты. Вклады сберегательного типа иногда предусматривают пополнение депозита, но не дают возможности снятия с него средств до истечения срока действия договора. Вклады данного типа характеризуются довольно высокими процентными ставками и длительными сроками. Доходность по сберегательному вкладу зависит от первоначального взноса и срока вклада, чем больше срок, тем выше доходность. Многие банки предлагают капитализацию процентов по сберегательным вкладам.

Рентный вклад

Рентные вклады пока не достаточно популярны на территории РФ. Все дело в том, что гарантированная сумма страхования вкладов составляет 700 000 рублей, а для получения сколько-нибудь ощутимого дохода по рентному вкладу сумма депозита должна начинаться от одного миллиона рублей. Отличительными чертами рентного вклада являются: большой начальный взнос, высокие процентные ставки, большие сроки размещения вклада и регулярные выплаты процентов по рентному вкладу.

Вклады с капитализацией

Капитализация — вариант начисления процентов, при котором банк не переводит начисленные проценты на отдельный счет вкладчика, а добавляет их к изначальной сумме, — за счет этого в следующем периоде проценты будут начисляться на большую сумму. Капитализация возможна только на тех вкладах, где проценты начисляются поэтапно.

При одинаковой ставке вклады с капитализацией выгоднее, чем без капитализации. При ежемесячной капитализации общая сумма увеличивается каждый месяц, а вместе с ней растет и сумма процентов, которая будет начисляться.

Например, если положить 100 000 рублей со ставкой 6% годовых и ежемесячной капитализацией, то каждый месяц будет прибавляться примерно 0,5% от общей суммы. Через месяц после открытия на счете будет 100 500 Р, и проценты в следующем месяце будут начисляться уже не на изначальные 100 000, а на 100 500 Р. Таким образом, в конце срока на депозите будет 106 167,8 Р. Если бы вклад был без капитализации, в конце срока на счете была бы сумма 106 000 Р. Капитализация увеличила эффективную ставку до 6,17%.

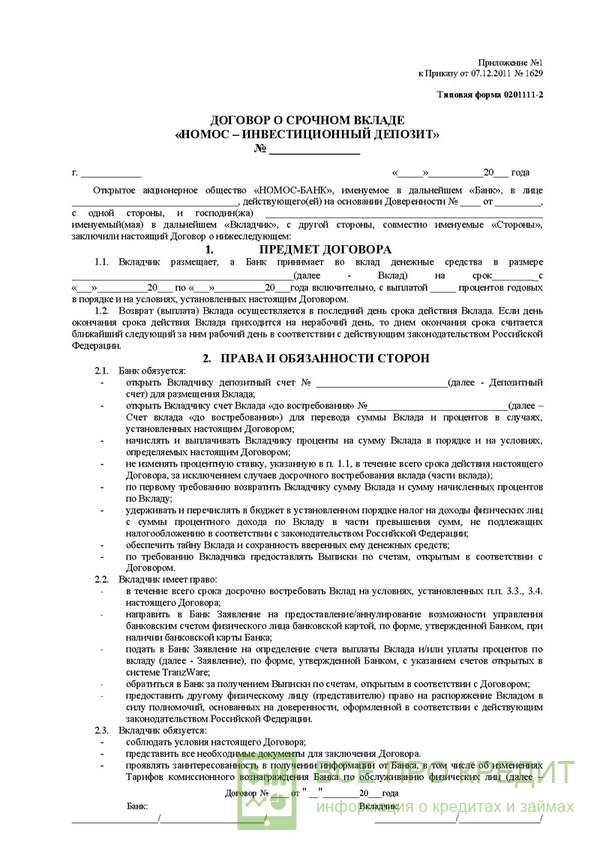

Договор банковского вклада

Взаимоотношения между кредитной организацией и клиентом при размещении банковского депозита регулируются соответствующим договором. В нем прописаны все условия, на которых открывается и закрывается счет, проводятся по нему операции.

Основной сутью договора банковского депозита является обязательство кредитной организации обеспечить клиенту вознаграждение за возможность использования его денег. Данный документ также содержит условия, при которых вкладчик получает назад свои сбережения. Все эти положения определяются видом договора банковского вклада:

- если открыт депозит до востребования, то в соответствии с договором клиент имеет право в любой момент снять свои деньги;

- если открыт срочный депозит, то в договоре прописывается период его действия и условия досрочного расторжения (при этом возможны санкции в виде штрафов или пониженного процента).

Составление договора обязательно в каждом случае открытия депозита. Начало его действия совпадает с тем моментом, когда банк получает деньги клиента. Фактически, единственной обязанностью вкладчика является принести свои сбережения в банк, а в дальнейшем наступает обязанность кредитной организации по выплате процентов и возврату денежных средств.

Вне зависимости от видов банковских вкладов, в гражданском праве предусмотрена обязанность банка оформления договора вклада в двух экземплярах до того момента, как будет открыт депозит. В качестве вкладчика может выступать и гражданин, и юридическое лицо. Обязательными атрибутами договора являются полные реквизиты сторон и следующие условия:

- сумма, которая помещается на депозит;

- период действия депозита (подробно описываются условия, позволяющие клиенту забрать свои средства);

- сумма вознаграждения по вкладу (годовой процент и методы его исчисления – с капитализацией или без);

- валюта депозита (российские рубли, иностранная валюта, драгоценные металлы, допускается сразу несколько валют вклада);

- процедура возврата денег (в том числе при досрочном расторжении с описанием, какие именно проценты выплачиваются);

- возможность пополнения депозита и частичного снятия, их регламент;

- прочие условия, например страховка;

Прежде чем передать деньги сотрудникам банка, необходимо внимательно прочитать договор, ознакомиться со всеми его положениями. По всем неясным вопросам следует получить консультацию у обслуживающего специалиста. Допускается заранее попросить в банке шаблон договора, чтобы изучить его дома в спокойной обстановке.

Как только договор подписан обеими сторонами, процедура считается законченной, а депозит открытым.

Самым важным положением договора банковского депозита считаются условия его расторжения.

В соответствии с общими правилами два основных вида банковских вкладов предусматривают различный порядок возврата средств:

- Депозит до востребования расторгается по желанию клиента в любой момент и безо всяких санкций со стороны банка. Подобная возможность обусловливает и маленькие проценты.

- Со срочного депозита забрать деньги можно по истечении указанного в договоре срока. При досрочном расторжении в действие вступают предусмотренные соглашением санкции со стороны банка.

Срочные депозиты выглядят более привлекательно для вкладчиков своими повышенными процентами. Но нужно понимать, что вы не получите этот доход, если возникнет необходимость снять деньги раньше оговоренного срока. Максимум, на что можно рассчитывать в этом случае, – минимальный процент в том же размере, что и по вкладам до востребования, или вообще нулевой.

Но можно найти и такие виды продуктов, которые при хорошем проценте позволяют частичное снятие средств. Это условие обязательно должно быть закреплено в договоре.

Как бы то ни было, закон гарантирует любому вкладчику возможность получить свои средства назад до истечения срока действия договора. Если не удается договориться с банком, то решение вопроса переносится в суд.

Что представляет собой депозит?

Буквально любой человек хотя бы один раз посещал банк с определенной целью. Часть из этих людей получали предложение от банка внести депозит или приходили сами с данной целью. Слово депозит является популярным и довольно часто используется в обиходе современных людей. Однако далеко не каждый имеет представление о том, что такое депозит.

Что такое депозит

Люди зачастую путают значение слова депозит со словом вклад. Последний подразумевает передачу денежных средств в банк под ставку рефинансирования, установленную Центральным банком Российской Федерации. Депозит же, в свою очередь, предоставляет собой по сути вклад, но не денежных средств, а других предметов — ценных бумаг (акций, облигаций), драгоценных металлов и т.п., под процент, устанавливаемый банком самостоятельно на свое усмотрение.

Недостатки и преимущества депозита

Депозит как одна из услуг банка обладает рядом преимуществ и недостатков. К преимуществам можно отнести:

- Возможность получить денежную сумму за пользование банком депозитом клиента (то есть процент);

- Обеспечить сохранность предмету депозита (ценным бумагам, драгоценным металлами).

Это два весомых и основополагающих преимущества.

Из недостатков выделим следующие:

- Маленький процент (клиенту не удастся получить большую сумму денег от банка в виде процентов с депозита, поскольку банк устанавливает крайне низкую процентную ставку, значительно ниже ставки рефинансирования Центрального банка);

- Невозможность банка использовать полноценно предмет депозита (данный недостаток носит двойной характер, поскольку он является двусторонним, то есть отрицателен для обеих сторон — клиента и банка. Банк не может полноценно использовать предмет депозита, в отличие, например, от предмета вклада — денежных средств. Его невозможно дать другим клиентам в кредит под проценты. Это минус для банка. Для клиента отрицательная сторона депозита в данном контексте выражается в получении меньшей прибыли — предмет депозита используется банком ограниченно, мало, поэтому и денег клиент получает с него мало).

Существует две разновидности процентной ставки по депозиту: нефиксированная и фикисированная. Первая из них представляет собой проценты, которые имеют возможность увеличиваться или уменьшаться после открытия депозита, во время его действия. Конечно, для клиента было бы однозначным преимуществом увеличение процентной ставки после открытия депозита, но такое происходит далеко не всегда.

Фиксированная процентная ставка представляется собой отсутствие возможности банка изменять размер процентов по депозиту после его открытия. Данная разновидность в целом носит позитивный характер, поскольку клиент может не беспокоиться, что процентная ставка может уменьшиться банком. Однако не исключена вероятность того, что она может и увеличиться, тогда клиента теряет выгоду. Выбирать способ установления процентной ставки клиенту самостоятельно

Важно знать, что не каждый банк предоставляет возможность открыть депозит под нефиксированную процентную ставку

Виды депозита

В зависимости от срока, на который открывается депозит, его можно классифицировать следующим образом:

- Депозит срочный;

- Депозит до востребования.

Первый вид депозита открывается на определенный срок, устанавливаемый клиентом по согласованию с банком. Клиент забирает предмет депозита в установленный день.

Второй — представляет собой открытие депозита без указания конкретной даты его закрытия. То есть, владелец предмета депозита сможет получить его в удобный для него день, когда он ему понадобится.

Банки отдают большее предпочтение и стараются поощрить немаленькими процентами первый вид депозита (срочный депозит). Это объясняется тем, что открывая депозит на конкретный установленный срок, клиент позволяет банку определить режим пользования предметом депозита вопреки вероятности закрытия депозитного счета клиентом в любой день.

Как открыть депозит

Депозит можно открыть в режиме онлайн и оффлайн. В настоящее время клиентам предоставляется возможность открывать депозитные счета, не выходя из дома через интернет. Для этого необходимо пройти процедуру регистрации личного кабинета на сайте выбранного банка и выбрать соответствующие параметры для открытия личного счета депозита. Второй вариант предусматривает личное присутствие клиента в банке, где он пишет заявление на открытие депозита.

Виды вкладов и их характеристика

Гражданский кодекс выделяет 2 основных депозитных счета:

- срочный;

- до востребования.

Срочный — это вклад, при котором счет открывается на определенный срок, например, 3 месяца, год, несколько лет. В этот период времени банк получает полное право на распоряжение средствами вкладчика по собственному усмотрению. Данный вид депозитного счета предусматривает выплату вознаграждения его владельцу в виде процентов.

Внимание! Многие граждане считают, что чем больше срок депозита, тем выше процентная ставка. Данное утверждение ошибочно

В некоторых банках доходность долгосрочных услуг ниже доходности краткосрочных.

До востребования — вид депозитного счета, с которого вкладчик может снять свои средства в любое время. Банк не имеет возможности свободно распоряжаться деньгами. Поэтому данный вид услуги предусматривает начисление процентов по сниженной ставке (не более 0,01% годовых).

Срочный вклад в свою очередь делится на следующие виды вкладов в банках:

- сберегательный;

- накопительный;

- расчетный.

Характеристика сберегательного депозитного счета:

- невозможность пополнения и частичного снятия средств со счета;

- повышенная процентная ставка.

Характеристика накопительного счета:

- доступ к его пополнению в течение всего срока действия договора;

- возможность накопления средств для определенной цели.

Для расчета процентов по накопительному счету используется сложная формула. Рекомендуется выбирать для данного продукта надежную валюту, которая менее подвержена влиянию инфляции.

Характеристика расчетного депозитного счета:

- доступ к управлению своими сбережениями путем совершения приходных и расходных операций;

- возможность осуществления контроля за средствами.

Вид депозитных счетов может определяться также по их предназначению:

- вклад для юридических лиц;

- вклад для физических лиц.

Последние предназначены для граждан и попадают под программу страхования.

Депозит для юридических лиц — вид вклада, при котором организации и предприятия могут размещать на счетах банка временно свободные средства.

Внимание! Депозиты для юридических лиц не попадают под систему страхования. В случае, если банк утратит лицензию, на возврат средств в пределах суммы страхового возмещения могут рассчитывать только индивидуальные предприниматели

Многие финансовые учреждения предлагают клиентам специализированные депозитные счета. Данный вид банковского продукта предусматривает обслуживание пенсионеров, студентов и др. групп лиц.

Специальные депозитные счета могут оформляться на имя детей. Вкладчиками могут быть родители, опекуны, родственники и другие лица. Получателем является ребенок после достижения им определенного возраста.

К специализированным депозитным счетам относятся также:

- сезонные вклады с ограниченным сроком действия;

- страховые;

- ипотечные;

- инвестиционные и др.

Иногда банки предлагают индексируемые вклады. Данный вид депозита предполагает привязку его стоимости к определенному активу или финансовому показателю, например, инфляции или ключевой процентной ставке.

Внимание! Ставка по индексируемым депозитам в течение срока действия договора может колебаться в сторону возрастания или уменьшения. Депозиты также различаются по типу используемой валюты: долларовые, рублевые, евро и др

Многие банки предлагают мультивалютные счета

Депозиты также различаются по типу используемой валюты: долларовые, рублевые, евро и др. Многие банки предлагают мультивалютные счета.

Каждый вид депозита используется финансовыми учреждениями для привлечения денежных средств на определенных условиях, а также применяется в маркетинговых целях.

Вкладчики в свою очередь получают возможность выбирать вариант размещения своего капитала на наиболее удобных и выгодных для себя условиях.

Как рассчитать вклад — 4 основных этапа расчета доходности депозита ?

Банки, аккумулируя денежные средства вкладчиков, распределяют их и получают прибыль. Держатели сбережений получают свой процент от прибыли банка.

На всех сайтах кредитных организаций имеются калькуляторы вкладов, позволяющие уточнить сумму доходности по тому или иному депозиту. При возникновении сложностей можно обратиться к менеджеру банка, который может дать ответ на любой возникший вопрос.

Можно посчитать доходность депозита самостоятельно, чтобы быть уверенным в выборе вклада. Этот процесс состоит из нескольких этапов, представленных подробнее ниже.

Этап 1. Определение схемы начисления процентов

Ставка в номинальном выражении фиксируется в договоре депозита, там же определяется способ начисления процентов.

Существует 2 способа начисления процентов:

- простое;

- капитализированное начисление.

Простая формула заключается в начислении процентов на вклад за определенный период, при условии, что эта сумма неизменна.

При капитализированном начислении начисленные проценты с определенной периодичностью присоединяются к общей сумме вклада, тело депозита увеличивается, проценты начисляются уже на большую сумму. Данный метод начисления является более доходным для вкладчика, но разница будет существенной только при крупных суммах депозитов.

О том, что такое капитализация вклада и как рассчитать доход по депозиту с капитализацией процентов, мы рассказывали подробно в одном из прошлых выпусков.

Этап 2. Применяем формулу простого начисления

Для этого просто высчитываем процент от суммы с учетом срока размещения по формуле:

Формула расчета процентов по вкладу

Например: Сумма вклада 50 000 рублей, длительность 90 дней, процентная ставка 5% годовых.

Доход за 3 месяца составит: 50 000*90*0.05/365=616 рублей.

Этап 3. Считаем капитализацию и эффективную процентную ставку

Окончательная величина дохода будет зависеть от периодичности присоединения начисленных процентов к основной сумме вклада.

Величина эффективной ставки зависит от количества произведенных капитализаций и будет пропорциональна этому числу.

Например: При вкладе 50 000 рублей, сроком на 3 месяца с ежемесячной капитализацией, под 5% годовых на второй месяц будет произведено начисление процентов уже с суммы 50 205 рублей (205 – проценты за первый месяц), и т. д. За три месяца сумма в итоге будет 50 633 рублей. Эффективная процентная ставка составит 5,02%.

Этап 4. Расчет окончательной прибыли

Рассчитать прибыль можно при помощи сложных процентов, а можно просто при помощи калькулятора вкладов, который имеется у любого банка.

Для определения максимальной доходности вклада можно проанализировать различные методы начисления:

Пример: За основу взят годовой депозит на сумму 100 000 рублей, с различной капитализацией и одинаковыми процентными ставками, без пополнения.

Таблица влияния капитализации (ее периодичности) на эффективную ставку и окончательную прибыль по вкладу:

| Показатели | Варианты депозитов | ||

| 1 депозит | 2 депозит | 3 депозит | |

| Процентная ставка | 8% | 8% | 8% |

| Капитализация | нет | ежемесячная | ежеквартальная |

| Прибыль (рублей) | 8 000 | 8 299 | 8 243 |

| Эффективная процентная ставка | 8% | 8,30% | 8,24% |

Из примера наглядно видно, как капитализация влияет на эффективную процентную ставку по вкладу. Чем чаще она происходит, тем выше доходность (при условии, если вкладчик не снимает начисленные проценты).

На практике, вклады с ежемесячной капитализацией имеют меньшую номинальную ставку, чем с ежеквартальной.

Как правильно положить деньги на депозит — пошаговая инструкция для новичков