Урок 3. понятие счета бухгалтерского учета

Содержание:

- Проводки по приобретению ОС стоимость свыше 40 тыс. рублей

- Как определить первоначальную стоимость объекта

- Субсчета и их значение

- Сфера применения

- Порядок бухучета поступления ОС в фирме

- Бухгалтерский учет в организации

- Бухгалтерский учет амортизации основных средств по счету 02

- Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

- Что такое ОС

- Проводки по основным средствам

- Процедура принятия к учету ОС

Проводки по приобретению ОС стоимость свыше 40 тыс. рублей

Существует категория имущества, попадающего в категорию стоимости больше 40000 рублей. При соблюдении необходимых выборок, которых установлены в 4 и 5 пунктах ПБУ 6/01(Срок использования больше года, имущество необходимо для работы в управленческой сфере, не для перепродажи), оно должно учитываться в составе OC, а не в МТЗ.

Проводки при покупке таких средств аналогичны предыдущим:

| Дебет | Кредит | Название операции | Сумма проводки | Документ — основание |

| 08.04 | 60.01 | Учтена стоимость купленного ОС (без учета НДС) | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

| 08.04 | 60.01 (76.05) | Учтены затраты по транспортировке и монтажу ОС | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

| 19.01 | 60.01 (76.05) | Выделен НДС по ОС | НДС | Пункты 4-5 ПБУ 6/01 |

| 01.01 | 08.04 | Ввод в эксплуатацию ОС | Сумма без НДС | Пункты 4-5 ПБУ 6/01 |

Как определить первоначальную стоимость объекта

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на приобретение, сооружение и изготовление основного средства. В первоначальную стоимость, в частности, входят:

- сумма, перечисленная поставщику;

- плата за доставку и за приведение в состояние, пригодное для использования;

- оплата работ по договорам строительного подряда;

- стоимость консультационных и информационных услуг, связанных с покупкой ОС;

- вознаграждение посредника, через которого приобретен объект ОС;

- таможенные пошлины и сборы, уплаченные при импорте основного средства;

- государственная пошлина, перечисленная в связи с покупкой объекта;

- иные затраты, непосредственно связанные с объектом.

Обратите внимание: первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 120 000 руб., в том числе НДС 20% — 20 000 руб

К первоначальной стоимости нужно отнести только 100 000 руб. (120 000 — 20 000), а сумму НДС учесть отдельно.

Общехозяйственные расходы (зарплата администрации, бухгалтеров, аренда офиса и проч.), как правило, не относятся к первоначальной стоимости. Исключение составляет ситуация, когда такие затраты связаны не со всей организацией, а только с данным основным средством (к примеру, премия, начисленная инженеру за настройку нового оборудования).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения. Так, изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Субсчета и их значение

Субсчета широко используются хозяйствующими субъектами для построения системы бухучета и группировки аналитических учетных данных, для последующего формирования финансовой, статистической, управленческой отчетности фирмы. Субсчета указывают на характер группировки и последовательность формирования аналитического учета (счетов третьего порядка).

Как и в синтетическом учете, на субсчетах записи делаются только в денежном измерителе. Отражение натуральных величин, несмотря на отдельные черты аналитических счетов, присущие им, не предусмотрено. Для некоторых синтетических счетов субсчета не предусмотрены. Исходя из экономического смысла отражаемых показателей предполагается, что использования второго уровня счетов излишне.

Субсчет, входящий в группировку по определенному синтетическому счету, является активным, пассивным или активно-пассивным, в зависимости от того, каков счет первого порядка по отношению к балансу. В свою очередь, счета третьего порядка, аналитические, открываемые в развитие субсчета, по отношению к балансу такие же, как субсчет, объединяющий их.

Какие документы являются регистрами аналитического учета?

Суммарное сальдо на определенную дату по субсчетам одного синтетического счета и сальдо по самому этому синтетическому счету равны. Аналогичный принцип соблюдается и в отношении оборотов по субсчетам в определенном периоде. Субсчета по каждому синтетическому счету отражаются в Плане счетов БУ – официальном документе Минфина.

Пример. Счет 41 «Товары» согласно плану счетов от 31/10/2000 г. имеет 4 субсчета, учитывающие:

- 1 — товарную массу на складе;

- 2 – товарную массу в розничной торговле;

- 3 – тару;

- 4 – покупные изделия.

Как вести учет при совмещении УСН и ПСН с помощью субсчетов бухгалтерского учета?

Операции с товаром могут отражаться на субсчетах так:

- Дт 41/1 Кт 60 – оприходован товар на склад от поставщика, отражены транспортные услуги поставщика по доставке;

- Дт 41/2 Кт 41/1 – передан товар в розничную продажу;

-

Дт 90/2 Кт 41/2 – отражена стоимость товара в расходах.

Используемый в проводках счет 90 «Продажи» также имеет субсчета:

- 1 – выручка;

- 2 – стоимость продаж;

- 3 и 4 – НДС, акцизы;

- 9 – прибыль, убыток от продаж.

На субсчете 2 учитывается себестоимость товаров, по которым на субсчете 1 зафиксирована выручка. Субсчет 3 отражает величину НДС к получению от покупателей, заказчиков, на 4 субсчете сумма акцизов в цене проданных товаров, продукции. Субсчет 9 выявляет финансовый результат работы за месяц. Использование субсчетов по счету 90 позволяет получить детализированную информацию о доходах, расходах по продажам и результатам этих продаж.

Кстати говоря! В банковском деле «субсчетом» называют счет, открываемый для организации в дополнение к уже имеющемуся расчетному. Субсчета открываются для удаленных территориально подразделений организации. Перечень операций на них ограничен.

Не следует путать субсчета и субконто. Последние относятся к области аналитического учета, при использовании ПО в учете. Они являются, по сути, справочником, который используется при работе с несколькими счетами и субсчетами. К примеру, в программе 1С «Бухгалтерия» субконто «Организации» используются при работе со счетами 60, 62, открытыми в разрезе субсчетов.

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Порядок бухучета поступления ОС в фирме

Когда компания приобретает (или получает) ОС, задача специалистов бухучета обеспечить корректное отражение факта поступления ОС в фирму, а также последующий учет ОС в бухгалтерской отчетности.

Первое, что следует сделать в данном контексте, — определить первоначальную стоимость объекта ОС

Поэтому важно знать, из чего такая стоимость складывается

Как следует из п. 8 ПБУ 6/01, первоначальная стоимость определяется путем сложения всех затрат, которые компания по факту совершила для того, чтобы приобрести объект и довести его до состояния, когда его можно эксплуатировать на производстве, а именно:

Цена приобретения или цена постройки. Если ОС для компании построил контрагент, затраты можно подтвердить с помощью акта приема-передачи, накладной, акта выполненных работ и т. д.

ВАЖНО! Цену следует включать в первоначальную стоимость без НДС. НДС учитывается в стоимости ОС, только если такое ОС фирма будет использовать для необлагаемой НДС деятельности

- Суммы, затраченные на доставку объекта от изготовителя (прежнего собственника) до компании. Для бухгалтерии подтверждением данной части первоначальной стоимости ОС будет выступать транспортная накладная либо путевой лист (когда фирма самостоятельно привезла себе ОС).

- Расходы, которые компания вынуждена была понести, чтобы объект стал пригодным к использованию в производстве. К данной группе затрат относятся затраты на монтаж, отладку и т. д.

- Если компания объект ОС ввезла из-за рубежа, то в составе первоначальной стоимости можно также учесть таможенные пошлины и сборы, указанные в декларации. На это, в частности, указала ФНС РФ в письме от 22.04.2014 № ГД-4-3/7660@.

- Госпошлина, если ее уплата необходима для того, чтобы объект мог использоваться фирмой в производстве. Подтверждением таких затрат может выступать простое платежное поручение об уплате пошлины.

- Какие-либо иные затраты, которые вынуждена была понести фирма в связи с приобретением ОС.

ОБРАТИТЕ ВНИМАНИЕ! Коренное отличие бухгалтерского учета от налогового состоит в том, что он позволяет учитывать в первоначальной стоимости инвестиционного актива проценты по кредитам, которые фирме пришлось взять с целью приобретения такого актива (п. 7 ПБУ 15/2008, утвержденного приказом Минфина России от 06.10.2008 № 107н)

В налоговом же учете проценты — это всегда внереализационные расходы.

Какие есть нюансы принятия к бухгалтерскому и налоговому учету объектов недвижимости, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

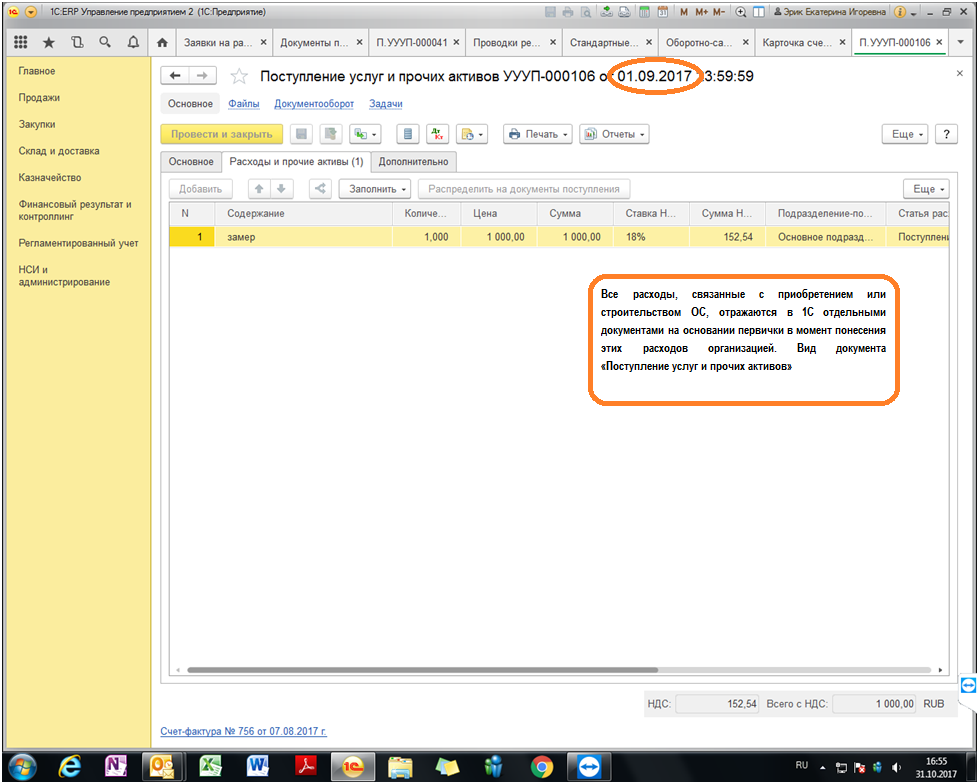

Пример формирования стоимости ОС в бухгалтерском учете на базе 1С ЕРП версия 8.3 представлен ниже:

Все расходы, связанные с приобретением и/или строительством объекта основных средств, отражены по дебету счета 08.04 и контролируются отчетом «Карточка счета».

После того как специалист компании подсчитает итоговую величину первоначальной стоимости ОС, такой объект можно принимать к учету. Для этого компании следует оформить акт приема-передачи ОС, после чего открыть по объекту специальную инвентарную карточку.

ВАЖНО! Компании следует знать, что даже если ОС необходимо зарегистрировать в органах госвласти, данная процедура не будет влиять на момент принятия к бухучету. Такой момент в любом случае наступает на дату, когда определена первоначальная стоимость объекта ОС

Бухгалтерский учет в организации

Бухучет предполагает отражение двойных записей на бухгалтерских счетах для проводимых операций.

Совершает их бухгалтер, ответственный за ведение учета основных средств.

Проводки совершаются только на основании документов.

Таковыми в данном случае могут выступать акт списания или акт приема-передачи ОС.

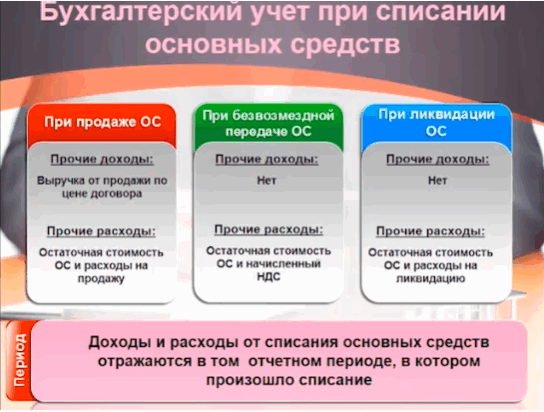

Выбытие основного средств, независимо от причин и направления движения, в бухгалтерском учете всегда сопровождается следующим порядком:

- Открытие отдельного субсчета на счете 01 – 01.2.

- Перенос в дебет субсчета 01.2 стоимости выбывающего ОС (с кредита субсчета 01.1) – проводка Дт 01.1 Кт 01.2.

- Перенос в кредит субсчета 01.2 накопленной за время использования амортизации (с дебета счета 02) – проводка Дт 02 Кт 01.2.

- Определение остаточной стоимости – разность дебета и кредита субсчета 01.2. Если результат разности нулевой, то объект полностью самортизирован.

- Списание остаточной стоимости в расходы отражается проводкой Дт 91.2 Кт 01.2.

- Учет сопутствующих расходов, связанных с выбытием ОС – Дт 91.2 Кт 23, 70, 69, 76, 60.

Дальнейшие действия зависят от способа выбытия:

- если это продажа, то отражается продажная стоимость проводкой Дт 62 Кт 91.1, начисляется НДС к уплате с продажной стоимости Дт 91.2 Кт 68;

- если это безвозмездная передача, то начисляется НДС от рыночной цены на аналогичный объект ОС;

- если это списание, то определяется возможность и необходимость оприходования деталей, узлов, оставшихся от разборки и демонтажа основного средства, МЦ ставятся на приход проводкой Дт 10 Кт 91.1;

- если это внесение объекта в уставный капитал другой организации, то остаточная стоимость ОС с кредита счета 01.2 переносится дебет счета 76, при этом данная операция считается финансовым вложением и отражается проводкой Дт 58 Кт 76.

После проведения указанных проводок на счете 91 можно определить финансовый результат от выбытия основного средства – это может быть прибыль или убыток, который отражается на счете 99.

Ниже приведена таблица с проводками, которые отражаются при выбытии основных средств различными способами из организации.

Какими проводками отражается?

| Проводки |

Описание операции |

|

| Дт | Кт | |

| 01.1 | 01.2 | Списана стоимость выбывающего ОС |

| 02 | 01.2 | Учтены амортизационные накопления на дату выбытия |

| 91.2 | 01.2 | Списана остаточная стоимость актива |

| 91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные с выбытием |

| При списании в связи с износом, поломкой | ||

| 10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

| При продаже | ||

| 62 | 91.1 | Отражена продажная цена выбывающего актива |

| 91.2 | 68 | Отражен НДС к уплате |

| 91.2 | 10 (20,23,26 …), 60 | Учтены расходы, связанные с реализацией и доставкой ОС до покупателя |

| При безвозмездной передаче | ||

| 91.3 | 68 | Начислен НДС от рыночной стоимости объекта, предназначенного для передачи в дар |

| При внесении основного средства в уставный капитал другой организации | ||

| 76 | 01.2 | Отражена процедура передачи ОС в уставный капитал другой организации |

| 58 | 76 | Отражена задолженность по вкладу в составе финансовых вложений |

Пример продажи

Исходные данные:

Для большего понимания процесса учета выбытия ОС при реализации за плату рассмотрим следующий пример:

Организация продает автомобиль:

- Первоначальная стоимость – 900 000;

- Амортизация – 300 000;

- Продажная цена – 472 000;

- Расходы на продажу – 10 000 (доставка ТС до покупателя силами транспортной компании).

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 900 000 | Списание стоимости продаваемого авто | 01.2 | 01.1 |

| 300 000 | Учет амортизационных отчислений по автомобилю | 02 | 01.2 |

| 600 000 | Перенос остаточной стоимости авто на продажу | 91.2 | 01.2 |

| 472 000 | Отражение продажной цены авто | 62 | 91.1 |

| 72 000 | Начисление НДС | 91.2 | 68.НДС |

| 10 000 | Учет расходов на транспортировку | 91.2 | 76 |

| 210 000 | Финансовый результат от продажи в виде убытка | 99 | 91.9 |

Пример списания по остаточной стоимости:

Исходные данные:

Организация списывается сломанный станок:

- Первоначальная стоимость – 800 000;

- Амортизация – 540 000;

- Расходы на демонтаж силами работников организации – 20000 (зарплата), 6000 (страховые взносы с зарплаты);

- Стоимость приходуемых деталей от станка – 30000.

Проводки:

| Сумма | Операция | Дебет | Кредит |

| 800 000 | Списание стоимости списываемого станка | 01.2 | 01.1 |

| 540 000 | Учет амортизационных отчислений по станку | 02 | 01.2 |

| 260 000 | Перенос остаточной стоимости станка в расходы | 91.2 | 01.2 |

| 20 000 | Учет расходов на зарплату рабочих, занимающихся демонтажом | 91.2 | 70 |

| 6000 | Страховые взносы с зарплаты работников | 91.2 | 69 |

| 30 000 | Приходование деталей станка, оставшихся после демонтажа | 10 | 91.1 |

| 256 000 | Финансовый результат от списания в виде убытка | 99 | 91.9 |

Бухгалтерский учет амортизации основных средств по счету 02

Почему по объектам основных фондов компаний начисляется амортизация? Ответ один: большинство объектов ОС по стоимости очень дорогие. Если единовременно списывать их стоимость на затраты, то это приведет к значительному увеличению себестоимости продукции. Поэтому стоимость основных средств погашается путем начисления амортизации.

Однако, если стоимость основных средств в бухгалтерском учете не превышает 40 000 руб. за единицу, то компания может приходовать их в состав материалов, прописав это в учетной политике.

Для наглядности приведем примеры начисления амортизации и проводки по отражению данной операции в бух.учете.

Пример 1

Допустим, компания приобрела в сентябре сплит-систему LG A09IWK стоимостью (с учетом монтажа) 98 000 руб. для установки в цехе основного производства. Согласно паспорту сплит-системы срок эксплуатации объекта определен 7 лет. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Получив акт о приеме-передаче ОС, бухгалтер компании определяет, что срок полезного использования сплит системы в целях бух. учета составляет 84 месяца (12 мес*7). Следовательно, ежемесячная сумма амортизации объекта составит 1 166,67 руб. (98 000/84)

Также важно учесть, что:

- Начисление амортизации по счету 02 начинается с первого дня месяца, следующего за месяцем принятия сплит системы к бух.учету;

- В течение отчетного года амортизация сплит системы начисляется ежемесячно в размере 1/12 годовой суммы.

Начисление амортизации по примеру за текущий год отражено на схеме:

В бухгалтерском учете компании отражены следующие проводки:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| Ежемесячно в течение срока полезного использования сплит системы | ||||

| 20 | 02 | 1 166,67 | Начислена амортизация по сплит системе | Бухгалтерская справка-расчет |

Пример 2

Приведем пример определения срока полезного использования ноутбука и проводки по начислению амортизации и списания в связи с дарением.

Предположим, компания приобрела для администрации в декабре 2016 г. ноутбук стоимостью 60 000 руб. В январе 2017 г. было принято решение подарить его работнику, уходящему на пенсию. Учетной политикой компании предусмотрен линейный способ начисления амортизации.

Определяем к ноутбука срок полезного использования. В паспорте и технических характеристиках не указывают срок эксплуатации ноутбука. При этом физически он может служить долго, но морально он может устареть значительно раньше физического износа. Определить срок службы ноутбука можно воспользовавшись классификацией, утвержденной Правительством РФ №1 от 01.01.2002г.

Вычислительная техника с кодом ОКОФ 14 3020000 относится ко второй амортизационной группе со сроком использования от двух до трех лет. Бухгалтером компании срок полезного использования ноутбука определен 3 года или 36 месяцев.

Обращаем внимание! До 01.01.2017г. срок полезного использования основного средства можно было определить по Классификации основных средств, утв

Правительством РФ №1 от 01.01.2002г. Эта возможность была прописана в п.1 второго абзаца указанной классификации.

Однако все изменилось с 01.01.2017г. Постановление №640 от 07.07.2016г. признало п.1 второго абзаца утратившим силу. Фразу «указанная классификация может использоваться для целей бухгалтерского учета» убрали.

На практике в компаниях для сближения бухгалтерского и налогового учета основных средств срок полезного использования определяли с учетом классификации основных средств, утверждаемой Правительством РФ. С 2017 года они такой возможности не имеют и должны срок полезного использования определять в бухгалтерском учете исходя из требований п.20 ПБУ 6/01, а именно исходя из:

Таким образом, согласно примеру, в бухгалтерском учете компании сформированы следующие проводки по счету 02:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ — основание |

| 26 | 02 | 1 666,67 | Начислена амортизация по ноутбуку за январь 2017 года (60000/36) | Бухгалтерская справка-расчет |

| 02 | 01 | 1 667,67 | Отражена сумма амортизации по ноутбуку | Акт о приеме-передаче ОС |

| 91.2 | 01 | 58332,33 | Остаточная стоимость ноутбука списана в состав прочих расходов, не учитываемых в целях налогообложения налогом на прибыль | Акт о приеме-передаче ОС |

Виды учета по счетам в «1С: Бухгалтерии 8» (ред. 3.0)

Счета всех порядков, включенные в план счетов «1С:Бухгалтерии 8» (ред. 3.0), могут дополнительно поддерживать следующие виды учета:

- валютный учет;

- количественный учет;

- учет по подразделениям;

- налоговый учет (по налогу на прибыль).

Признак валютного учета (в том числе и учет в условных единицах) установлен в колонке Вал. (рис.8).

Рис. 8. Счета с признаком валютного учета

Запись по дебету или кредиту счета с установленным признаком валютного учета наряду с суммой в рублях будет содержать также и валютную сумму. Соответственно, с помощью любого стандартного отчета программы (оборотно-сальдовая ведомость по счету, анализ счета), который задействует счета с признаком валютного учета, можно проанализировать данные бухгалтерского учета, как в рублевом, так и в валютном эквиваленте.

Одним из вариантов аналитического учета является количественный учет. Это учет в натуральных показателях (штуках, килограммах и т. д.) и его применяют, как правило, для обеспечения сохранности имущества, в том числе денежных документов и ценных бумаг.

Признак количественного учета установлен в колонке Кол. Примеры счетов и субсчетов, где поддерживается количественный учет:

- 07 «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы»;

- 20.05 «Производство продукции из давальческого сырья»;

- 21 «Полуфабрикаты собственного производства»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»;

- 58.01.2 «Акции»;

- 80 «Уставный капитал»;

- 81 «Собственные акции»;

- 002 «Товарно-материальные ценности, принятые на ответственное хранение» и т.д.

Как правило, количественный учет применяется одновременно с суммовым, хотя бывают и исключения, например забалансовый счет ГТД «Учет импортных товаров по номерам ГТД» поддерживает количественный учет в отсутствии суммового.

Еще одной стандартной настройкой плана счетов бухгалтерского учета, встроенного в «1С:Бухгалтерию 8», является возможность ведения учета затрат по подразделениям. Такая настройка позволяет детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях. Счета бухгалтерского учета, в которых поддерживается учет по подразделениям, отмечены флагом в колонке Подр. (рис. 9).

Рис. 9. Счета с признаком учета по подразделениям

Начиная с версии 3.0.35 в программе «1С:Бухгалтерия 8» появилась возможность отключать учет затрат по подразделениям для тех малых и средних предприятий, у которых не ведется такой аналитический учет. Для этого необходимо лишь снять флаг на закладке Производство в форме настроек Параметров учета, после чего сохранить настройку. Отключение учета затрат по подразделениям отразится на колонке Подр. – она будет пуста для всех счетов любого порядка.

Налоговый учет по налогу на прибыль ведется в программе одновременно с бухгалтерским учетом на счетах бухгалтерского учета. Счета учета, на которых регистрируются данные налогового учета, определяются признаком в колонке НУ (рис. 10).

Что такое ОС

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

ВНИМАНИЕ! С 2022 года обязательны к применению новые ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Положения данных стандартов можно начать применять и раньше, прописав такое решение в учетной политике предприятия

Как при применении ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» раскрывать информацию в отчетности, пошагово разъяснили эксперты «КонсультантПлюс». Получите бесплатный демодоступ к К+ и переходите в готовое решение, чтобы узнать все подробности данной процедуры.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно, основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Проводки по основным средствам

В данной статье предлагаю разобраться с основными средствами. Немного пройдемся по ключевым моментам основных средств и рассмотрим проводки.

Основные средства — это дорогостоящее имущество (более 40 тыс. руб.), которое используется в производственной или управленческой деятельности компании, используется для получения дохода, но не для перепродажи. Срок полезного использования более 12 месяцев.

. Имущество, стоимостью до 40 тыс. руб. можно списать на расходы единовременно . В налоговом учете такое имущество не относится к основным средствам. Но все же стоит закрепить это положение в Вашей учетной политике.

К основным средствам можно отнести.

Учет ОС ведется на счёте 01 «Основные средства». Но при этом есть ещё один счёт – 08 «Вложения во внеоборотные активы», на котором надо собирать затраты по приобретению имущества. Сюда могут входить и траты на доставку, и на монтаж, и иные расходы. Покажем это проводками:

Дебет 08 Кредит 60 (76) – покупка ОС у продавца;Дебет 08 Кредит 23 (26,70, 76..) – дополнительные затраты, которые включают в первоначальную стоимость.

После сбора всех трат на покупку ОС, его ставят на учёт – переносят на 01 счёт. В 1С делается операция Ввод в эксплуатацию ОС.

Дебет 01 Кредит 08 – принято к учёту и введено в эксплуатацию ОС.

Если ОС получаем безвозмездно, то используем счёт 98 «Доходы будущих периодов» субсчёт 98-2 для безвозмездных поступлений. Тогда поступление ОС в компании будет выглядеть так:

Дебет 08 Кредит 98-2 – рыночная стоимость имущества, которое поступило безвозмездно.

По общим правилам на том же 08 счёте надо собирать затраты для доведения средства к готовности. После окончательной подготовки и сбора всех затрат надо сделать перенос ОС с 08 на 01 счёт.

Процессу использования основных средств сопутствует процесс постепенного переноса их стоимости на затраты, т.е. амортизация.

Амортизацию начинают начислять с месяца, следующего за месяцем, в котором ОС было поставлено на учет.

оплатили ОС в августе, ввели в эксплуатацию в в сентябре,

значит амортизацию следует начислять с октября.

Есть несколько способов начисления амортизации, причем они отличаются в бухгалтерском и в налоговом учете.

Но для любого из способов начисления амортизации ОС надо знать срок полезного использования данного ОС, т.е. период, в течение которого будет начисляться амортизация.

Этот срок можно взять из:

- Классификации ОС, утвержденной Постановлением Правительства РФ от 01.01.2002г.;

- рекомендаций изготовителя или технических условий (если данного ОС нет в Классификации).

В Классификации ОС в зависимости от срока полезного использования объединены в 10 групп. Кроме того, для ОС, входящих в 8 — 10 амортизационные группы, в обязательном порядке должен применяться линейный метод.

Для каждого ОС выбранный срок полезного использования надо оформить приказом руководителя.

Способ начисления амортизации ОС Вы закрепляете в своей учетной политике.

В бухгалтерском учете начисление амортизации ведется по счету 02 «Амортизация основных средств». Независимо от способа начисления амортизации проводка будет такой:

Дебет 20 (23, 26…) Кредит 02 – начислена амортизация за месяц.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Отдельно надо показать доходы и расходы от продажи имущества:

Дебет 62 (76) Кредит 91-1 – выручка от продажи;Дебет 91-2 Кредит 10 (60, 76…) – показаны расходы, возникшие из-за выбытия ОС.

Остаточная стоимость проданного ОС включается в состав прочих расходов.

Дебет 91-2 Кредит 01 – отражена остаточная стоимость ОС в составе прочих расходов;

Для ликвидации ОС составляется акт. Остаточную стоимость и затраты по ликвидации отражаются в составе прочих расходов.

Дебет 02 Кредит 01 – показана амортизация, которую начисляли при эксплуатации.

Дебет 01 Кредит 01 – показана остаточная стоимость ОС;Дебет 91-2 Кредит 01 – списана остаточная стоимость ОС на основании акта о списании.

Если ликвидация происходит силами самой организации

Дебет 23 (91/2) Кредит 70 (69, 68 ,10. )

Ликвидация с помощью подрядчика

Дебет 91 / 2 К 60 — учтены расходы на ликвидацию, выполненную подрядным способом.

Затраты по ликвидации относятся к внереализационным расходам.

Оприходование материалов, оставшихся после ликвидации ОС

Дебет 10 Кредит 91 «доходы»

Теперь, Вы знаете:

- что относится к основным средствам;

- какими проводками оформить поступление ОС;

- каким способом начислять амортизацию;

- с какого месяца надо начислять амортизацию;

- как определить и утвердить срок полезного использования ОС;

- какими проводками оформить выбытие ОС.

Надеюсь, что данная статья поможет Вам.

Процедура принятия к учету ОС

ОС могут поступать в компанию разными путями:

- покупка;

- получение в дар;

- обмен;

- изготовление собственными силами или по договору подряда;

- выявление излишков в ходе инвентаризации;

- поступление по договору лизинга;

- внесение в качестве вклада в уставный капитал.

- актив будет использоваться в производстве продукции или оказании услуг, для сдачи в аренду или лизинг, а также для нужд управленческого персонала;

- он будет применяться больше 12 месяцев;

- компания не собирается перепродавать актив;

- он принесет доход.

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020 «Основные средства», согласно которому налогоплательщик сможет самостоятельно утсанавливать величину минимальной стоимости ОС в бухгалтерском учете

Применять новый стандарт можно и раньше, закрепив положения в учетной политике предприятия.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

О том, как ликвидировать разницу между бухгалтерским и налоговым учетом, читайте в статье «Способ учесть ОС стоимостью от 40 до 100 тыс. рублей в налоговом учете, избежав разниц с бухгалтерским».

Единица бухучета ОС — инвентарный объект. При приеме актива создается комиссия, которая определяет соответствие ОС техдокументации и предполагаемым условиям использования, а также решает вопрос о необходимости доведения ОС до состояния, пригодного к использованию (постановление Госкомстата РФ от 21.01.2003 № 7).

ОС принимается к учету по первоначальной стоимости — порядок ее формирования зависит от способа поступления актива в компанию:

- для покупки ОС — стоимость самого актива;

- для вклада в УК — согласованная учредителями денежная оценка;

- при дарении и выявлении в ходе инвентаризации — рыночная стоимость на дату принятия актива к учету;

- в случае обмена — стоимость объектов, переданных взамен.

Во всех случаях помимо указанных расходов в первоначальную стоимость включаются фактические траты на доставку, монтаж ОС, посреднические и консультационные услуги (п. 8 ПБУ 6/01).

НДС и другие возмещаемые налоги в стоимость ОС не включаются — подробнее об этом читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию?».