Восстановление бухгалтерского учета

Содержание:

- Когда обычно требуется восстановление бухучета за год

- Ошибки, которые исправляют при восстановлении бухгалтерского учёта

- Нужно ли при восстановлении бухучета проводить инвентаризацию

- Восстановление бухучета бухгалтерской компанией

- Восстановление бухгалтерского учета: с чего начать

- Что будет, если вовремя не восстановить бухучёт?

- Как быть, если документы восстановить нельзя?

- Что грозит недальновидным предпринимателям

- Каким может быть восстановление

- Необходимость восстановления бухгалтерского учета

- Из каких этапов состоит восстановление бухучета

- Когда необходимо проводить восстановление бухгалтерского учета?

- Кто предоставляет услуги по восстановлению бухгалтерского учета — обзор ТОП-3 компаний

- Стоимость восстановления бухучета

- Этапы восстановления бухучёта

Когда обычно требуется восстановление бухучета за год

Полное или частичное восстановление бухучета требуется в случаях, когда нужно навести порядок во всей документации фирмы. Такие действия помогут избежать наступления негативных материальных последствий в будущем. Ведь игнорирование бухучета может привести к огромным убыткам и даже блокированию счетов организации.

Восстановление бухучета поможет проанализировать и отрегулировать счета, восстановить регистры налогов и отчетность по финансам.

Приведем несколько примеров того, в каких случаях требуется восстановление бухучета.

Пример №1

Компания действует на рынке уже много лет, главбух, который когда-то окончил профильные курсы, всегда вел бухучет и своевременно сдавал отчетность. Однажды аудиторы или сторонние эксперты решили проверить ведение учета и выявили недостоверность бухгалтерских отчетов и несоответствие статей баланса реальному положению вещей. В такой ситуации необходимо провести восстановление бухучета, отыскать статьи, не отражающие действительность, выявить системные ошибки и сформировать новый бухучет, отражающий внесенные изменения.

Пример №2

В самом начале своей деятельности компания начала использовать упрощенную систему налогообложения, в соответствии с которой она была освобождена от необходимости вести бухучет. Главбух, не желающий выполнять лишнюю работу, не вел бухучет в целом, ограничиваясь лишь книгой учета доходов и расходов. Но ведь любая коммерческая фирма создается для извлечения прибыли в результате определенной деятельности. А подсчитывать прибыль можно только в ходе ведения бухучета. Из-за этого постоянно возникали странные ситуации: множество обществ с ограниченной ответственностью долгие годы не выявляли материального результата своей деятельности; множество главных бухгалтеров умели работать только на «упрощенке», с ведением бухучета они знакомы не были. В 2013 году ведение бухучета стало обязательным для всех. Компаниям, которые раньше не вели его, пришлось проводить восстановление бухучета. Оно подразумевало не только выполнение бухгалтерской работы за несколько лет, но и восстановление остатков балансовых статей, нужных для последующего бухучета, на определенные даты (к примеру, на 1 января 2005 года).

Восстановление бухучета — довольно сложная процедура, которая требует наличия профессиональных знаний и индивидуального подхода к каждой ситуации.

Читайте материал по теме: Бухгалтерский аутсорсинг компании

Ошибки, которые исправляют при восстановлении бухгалтерского учёта

Бухгалтеры, при ведении учёта в Москве, допускают технические и методологические ошибки. Технические неточности связаны с описками и арифметическими просчётами, а также неправильным введением информации в программу.

Виды ошибок в бухучёте

Необходимость в восстановлении бухгалтерского учёта в Москве возникает при возникновении методологических ошибок, которые появляются в следующих ситуациях:

- Подготовка первичной документации;

- Отражение в регистрах хозяйственных операций;

- Подготовка отчётности на базе регистра.

Ошибки при отражении операций

Неточности, связанные с отражением в документах хозяйственных операций в Москве фиксируются при отсутствии обязательных реквизитов. Такие бумаги считают недействительными и не принимают к учёту, а также не включают в регистр. Возникают неточности и в проводках, в которых недостоверно указываются сумма, корреспонденция счетов, дата операции.

Появляются неточности в периодизации из-за того, что операции несвоевременно отражаются в учёте, а это случается по ряду причин:

- Партнёры несвоевременно подают компании документы, которые, вследствие этого, с опозданием были переданы в бухгалтерию. Обычно это касается табелей, отчётов, актов;

- Расходы, связанные с разными отчётными периодами, списываются единовременно, что относится к оплате лицензий, программных продуктов, подписки на периодику, а также внесению предоплаты по страховым платежам, техническому обслуживанию оргтехники;

- Время перехода права собственности в процессе оприходования ценностей отражено неверно, что выявляют, сравнивая данные из бухгалтерского учёта с договорами.

Неправильная оценка обязательств и имущества

Допускаются бухгалтерами ошибки при проведении операций, связанных с оценкой обязательств, имущества предприятий. Такие ситуации возникают в следующих случаях:

- Неправильный метод оценки;

- Ошибочное определение суммы при проведении операции;

- Некорректное формирование резервов;

- Начисление амортизации.

Подобные ошибки допускаются при определении фактической себестоимости объектов, относящихся к нескольким категориям:

- Нематериальные активы;

- Основные средства;

- Материальные запасы.

Неточность выражается в том, что бухгалтер забывает включить отдельные элементы в начальную стоимость, а именно: оценочные услуги, проценты по займам, цену монтажных работ.

Неправильное начисление амортизации

Ошибки в процессе начисления амортизации допускаются по ряду причин:

- Изначальная стоимость объекта была определена неточно;

- Амортизация была начислена на объекты, стоимость которых не может быть погашена таким способом;

- Время, в течение которого можно пользоваться внеоборотными активами, определено неправильно;

Неправильно амортизация начисляется одним из 2-х способов:

- Метод уменьшенного остатка;

- Метод списания стоимости с учётом суммы лет, в течение которых полезно использовался объект.

Чтобы избежать таких ошибок или вовремя их исправить при восстановлении бухгалтерского учёта в Москве, обратитесь в одну из компаний в нашем рейтинге.

Нужно ли при восстановлении бухучета проводить инвентаризацию

Закон о бухучете и положение по его ведению определяют ситуации, в которых инвентаризация является обязательным условием:

- Сдача собственности в наем;

- Покупка или реализация собственности;

- Реорганизация или ликвидация компании;

- Переорганизация ГУПа или МУПа в иные формы собственности;

- Составление годовых отчетов по бухгалтерии;

- Смена учредителей или собственников компании (на день приема-передачи дел);

- Выявление фактов хищения или порчи собственности, злоупотребления ею (как только факты были установлены);

- Стихийное бедствие, пожар и иные форс-мажорные обстоятельства.

Проведение инвентаризации назначается приказом директора компании, он же назначает инвентаризационную комиссию, в состав которой могут входить сотрудники администрации, бухгалтерии и иные эксперты, способные оценить состояние собственности и обязательств компании. В приказе должно быть указано, какая именно собственность и какие обязательства будут проверяться конкретной комиссией.

Председатель комиссии по инвентаризации визирует приходные и расходные бумаги и делает на них пометку «до инвентаризации на (дата)».

Эти бумаги помогают комиссии определить цену собственности и обязательств компании на момент старта процесса инвентаризации. Эти сведения вносятся в инвентаризационные описи и акты (строка «По данным бухучета»).

Инвентаризационная опись (акт) — это документ, в котором находят отражение итоги прошедшей инвентаризации. Каждый тип собственности должен фиксироваться по своей форме.

Инвентаризация собственности проводится при участи лиц, несущих материальную ответственность за имущество (кладовщиков, кассиров). С этих сотрудников берут расписки о том, что поступившие ценности оприходованы, отпущенные — списаны и все первичные документы по ним поданы в бухгалтерию.

Опись должны подписать все участники комиссии и сотрудники компании, которые отвечают за целость и сохранность собственности. Если документ не будет завизирован всеми этими лицами, итоги инвентаризации будут признаны недействительными. Документы описи хранятся в архиве компании не меньше чем в течение пяти лет.

Фактическое наличие собственности, находящейся в компании на момент инвентаризации, проверяют с помощью простого подсчета, взвешивания и обмеров.

Если инвентаризация занимает несколько дней, склады опечатываются каждый раз после ухода комиссии.

Во время ревизии комиссия будет осматривать активы и вносить в опись их полные названия, назначение, инвентарные номера, основные эксплуатационные характеристики и технические сведения. Инвентаризация недвижимых объектов подразумевает проверку документов о праве собственности на них.

Сведения, касающиеся основных активов компании, комиссия по инвентаризации должна занести в опись по форме №ИНВ-1. Если актив был реконструирован, модернизирован или переоборудован с изменением предназначения, то в опись он вносится в соответствии с обновленными данными.

Однотипные объекты (станки, инструменты, хозинвентарь и пр.) заносят в опись по группам. Машины, оборудование и транспорт записываются по отдельности с указанием заводских номеров, данных техпаспорта, года выпуска, предназначения, мощности и т.п.

Инвентаризация основных активов, находящихся на момент ревизии вне компании (к примеру, транспортные средства в рейсе или на капремонте), проводится до момента их убытия.

Основные активы компании, которые пришли в негодность и не подлежат восстановлению, должны быть описаны отдельно. В документе перечисляются даты введения объектов в эксплуатацию и причины, по которым они пришли в негодность (порча, долгий срок службы и пр.).

Читайте материал по теме: Виды налоговых проверок и их особенности

Восстановление бухучета бухгалтерской компанией

Во время работы с учетом и отчетностью необходимо понимать цели предприятия, разбираться в специфике вида деятельности, уметь видеть перспективу. Без этого восстановление запущенного бухучета к желаемому результату не приводит.

Почему лучше отдать функции восстановления бухучета специалистам из аутсорсинговой компании? На то есть ряд причин. Во-первых, в таких фирмах работают люди с богатым практическим опытом. Во-вторых, клиенту предоставляются компетентные специалисты по конкретным видам деятельности. В-третьих, заказчик экономит денежные средства, отказавшись от содержания штатного бухгалтера.

Восстановление бухгалтерского учета: с чего начать

Первым делом следует провести инвентаризацию, чтобы выявить фактическое количество основных средств. Независимые оценщики определят рыночную стоимость объекта и срок, в течение которого он отработал. Исходя из этих данных составляется баланс и рассчитывается оставшийся срок эксплуатации. Предприятия, которые находятся на общей системе, могут узнать стоимость объекта из копии декларации по налогу на имущество. Объекты, которые не облагаются налогом, должны быть отражены в приложении к отчету.

Если за предприятием числится недвижимость и земельные участки, то нужно обратиться в БТИ и регистрационную палату за копиями паспортов на эти объекты. Проверить данные о владельцах участков, которые переданы организации на правах аренды, можно в Федеральной регистрационной службе. В комитете по управлению имуществом имеется устав предприятий, которые владеют федеральными или муниципальными объектами. Все полученные данные нужно занести в бухгалтерский учет.

Восстановления основных средств осуществляется в такой последовательности:

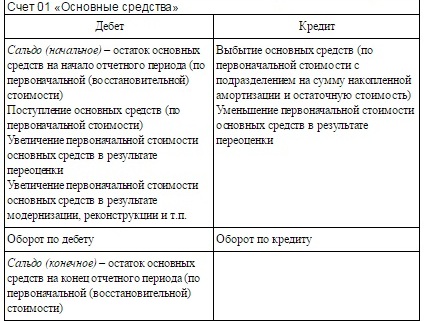

- На каждый объект заводится инвенаризационная карточка (ОС-6), в которой указывается полное наименование, остаточная стоимость, краткая характеристика и остаточный срок использования.

- Стоимость выявленных ОС отражается по ДТ01. По КТ02 «Амортизация» на отчетную дату должно стоять «0». Указывать в этих проводках первоначальную стоимость ОС и сумму износа не рекомендуется. Лучше отразить остаточные данные. Оставшийся срок полезного использования каждого объекта должна установить комиссия.

- Если фирма была создана до 2002 года, то в отчете должна числиться примерная дата постройки объекта или ввода его в эксплуатацию. По этим данным, затем будет определяться срок использования в НУ и БУ. До 2002 года списание амортизации осуществлялось по разным срокам полезного использования. Возникшие постоянные разницы влияют на сумму налога на прибыль.

- В приказе об учетной политике должен быть прописан способ начисления амортизации.

Что будет, если вовремя не восстановить бухучёт?

Разумеется, это очень плохо для самого бизнеса. При неправильной отчётности теряется контроль над финансовыми активами. Фирма может потерять очень много в денежном плане.

Путаница в документах даёт свободное поле для кражи, т.к. если нет строгого систематизированного учёта, отследить пропажу будет невозможно.

И, пожалуй, самое неприятное – проблемы с ФНС. Ошибки в документах ведут к неправильному заполнению налоговых деклараций, что трактуется как уклонение от налогов. В соответствии со статьёй 199 УК РФ, может быть:

- Штраф до 300000 р.;

- Арест имущества или счетов в банке;

- Запрет на осуществление определённой деятельности до 3 лет;

- Принудительные работы сроком до 5 лет;

- Лишение свободы на срок до 6 лет.

Помимо этого, даже если вы отделались небольшим штрафом, после этого ФНС очень долго будет пристально следить за вашей фирмой.

Если у вас нет возможности восстановить документы своими силами, можно обратиться в специальную организацию. Сегодня существует очень много бухгалтерских фирм, которые проводят восстановление за деньги. Цена услуги, конечно, достаточно высокая, но в таких организациях работают профессионалы с опытом, и если восстановить бухучёт нужно срочно, а бухгалтерия уже продемонстрировала свою некомпетентность, есть смысл обратиться к ним.

Как быть, если документы восстановить нельзя?

Иногда случается так, что часть утраченных (отсутствующих) документов восстановить нельзя. Например, если контрагент, у которого можно запросить дубликаты тех же счетов-фактур за восстанавливаемый период, успел ликвидироваться.

В таких случаях вопрос разделяется на 2 части:

- как отразить данные по невосстановимой документации в отчетности, используемой для принятия управленческих решений?

- как урегулировать вопрос с утратой документов с контролирующими органами?

И если в части управленческих сведений возможны варианты (например, расчетные показатели или использование данных третьих лиц, таких как аудиторы контрагентов), то в части отношений с налоговыми и аналогичными органами порядок действий всегда один:

- О невозможности восстановить документы нужно сразу же уведомлять налоговую и другие госорганы (например, ПФР, если дело касается сведений о занятости и доходах сотрудников). При этом уведомление следует подкреплять оформленным актом и подтверждениями третьих лиц (например, справкой из пожнадзора о пожаре). Также следует представить подтверждение того, что документы восстановить невозможно (например, подтверждение ликвидации контрагента).

- Подобные дела контролирующие органы всегда рассматривают в индивидуальном порядке. Однако следует иметь в виду, что отсутствие первичных документов почти наверняка приведет к необходимости пересчета налогов за тот период, за который не получается сделать восстановление. Например, при отсутствии счетов-фактур от ликвидировавшегося поставщика придется исключить из расчетов НДС, ранее принятый к вычету по этим счетам-фактурам.

Больше прочтите здесь.

Что грозит недальновидным предпринимателям

Если проверкой будут установлены нарушения в ведении учета, то есть в случаях, приведенных выше, он не будет своевременно и в нужном объеме восстановлен, участь предпринимателя не назовешь завидной:

- Неправильный бухучет автоматически связан с проблемами с ИНФС: ведь ошибки или отсутствие «первички» неминуемо повлечет за собой неверную уплату налогов или даже уклонение. А Налоговый кодекс строг к таким нарушениям: возможна административная и даже уголовная ответственность. За несвоевременное предоставление данных в налоговую или серьезных неточностей в поданной документации закон предусматривает:

- штраф от 200 тыс. до 300 тыс. руб.;

- или штраф в размере доходов за трехлетний период;

- принудительные работы до 5 лет;

- запрет на занятие тех или иных должностей до 3 лет;

- ограничение или лишение свободы до 6 лет;

- возможен арест банковских счетов и имущества фирмы.

- Плохой учет, как и любая работа плохого качества, отрицательно сказывается на эффективности организации и ее имидже, а значит, и на партнерских отношениях.

- Предприниматель, не имеющий системного представления о финансовой стороне деятельности своего бизнеса, утрачивает контроль не только над денежной динамикой, но и над поставками, реализацией продукции, другими активами.

- В случае кражи доказать что-либо в судебном порядке будет нельзя, так как имущественные права не будут подкреплены документально.

- Раз попав в поле зрения проверяющих органов, проштрафившаяся фирма останется объектом пристального внимания долгое время.

Каким может быть восстановление

В зависимости от разных оснований, может потребоваться различное восстановление бухгалтерской документации:

- Время, оставшееся до события, которое подвигло предпринимателя на учет (проверка, аудит, собственные цели), позволяет выделить:

- плановое восстановление;

- срочное;

- экстренное.

- Степень поврежденности исходной базы бухучета делит восстановление на:

- полное;

- частичное.

- Какими силами предприниматель собирается производить эту процедуру? Восстановление может быть:

- внутренним (самостоятельным);

- с помощью обновления персонала;

- внешним (делается на заказ специальными организациями).

Необходимость восстановления бухгалтерского учета

Необходимость во восстановлении учета и отчетности может возникнуть в ряде случаев:

- в случае выдачи аудиторского заключения, в котором будут прописаны моменты на восстановление и исправление данных в БУ;

- в случае проведения внутреннего контроля за работой вашей бухгалтерской службы и выявлении в результате этой проверки недостоверности в учете;

- в случае приема нового главного бухгалтера на место уволенного или уволившегося старого. При приеме дел может возникнуть ситуация, когда часть отчетов или часть учета велись с нарушениями или вообще не сдавались;

- в случае неведения учета. Руководители фирм часто пытаются сэкономить на бухгалтерских услугах и пренебрегают ими, но в конце года в независимости от применяемой системы налогообложения возникает необходимость в сдачи бухгалтерской отчетности (Баланса, Отчета о движении ДС). В этом случае можно оплатить такую услугу, как восстановление учета и вам сформируют весь учет за год.

Из каких этапов состоит восстановление бухучета

Восстановление бухучета на конкретных участках производства заключается в восстановлении расчетов для перечисления во внебюджетные фонды, исчисления зарплаты, операций по расчетному счету и кассовых сборов, учета движения МПЗ, постановки на учет и амортизационных отчислений по ОС.

Процесс восстановления бухучета делится на следующие этапы:

- Первый этап: предварительная обработка документации, ее анализ и сортировка. На этом же этапе выполняется внеплановая инвентаризация, имеющая целью восстановление товаров и материальных ценностей, а также учет основных активов; затем разрабатываются технологические решения по ведению учета, разработке учетной политики и прочих нормативно-учетных регламентов.

- Второй этап: поиск отсутствующих документов, их восстановление и обработка. На этом этапе формируются регистры учета и отчетности: вносятся корректировки в уже существующие регистры или, при их полном отсутствии, регистры составляются заново.

Во время восстановления бухучета компании будет выполняться анализ документов, организация документооборота, подача уточненной отчетности за период, подлежащий восстановлению. Будет проверена верность вычисления налогов, дальнейшего составления деклараций, организации бухучета в соответствии с законными требованиями.

Пробелы в предоставлении бухгалтерских и налоговых отчетов восполняются за счет подачи скорректированных форм бухотчетности и уточненных налоговых деклараций. Во время этого процесса будут сформированы сведения, которые в дальнейшем можно будет использовать при подаче квартальной и годовой отчетности в ИФНС и внебюджетные фонды.

Восстановление бухучета будет выполняться профильными специалистами-бухгалтерами, программистами и аудиторами. Последние будут готовить первичную документацию, ставить общие задачи, анализировать способы снизить налоговую нагрузку, принимать выполненные работы. Задача программистов — разрабатывать программное обеспечение, способное помочь в восстановлении бухучета.

В целом на этом этапе выполняются следующие процессы:

- Получение и анализ первичных документов, восстановление потерянных бумаг (если требуется). Масштабность работ в значительной степени зависит от количества документов, в том числе отсутствующих, объемов компании, числа филиалов и некоторых других факторов;

- Создание программного обеспечения для бухучета (если необходимо). Базы данных программ можно полностью восстановить, даже если они были серьезно повреждены или отсутствовали вовсе. Иногда не только выполняется непосредственное восстановление документации, но и применяются информационно-технические меры;

- Составление и подача отчетов и деклараций, возобновление кадрового учета, подсчет зарплаты;

- Сверка и иные процессы, в том числе сдача ответов в контролирующие и надзорные службы;

- Составление отчетных документов и без данных. Привлеченные эксперты предоставят вам информационную и техническую поддержку и защитят от дальнейших форс-мажоров и чрезвычайных ситуаций.

По итогам процедуры восстановления бухучета и налогового контроля вы сможете выполнить:

- Анализ документов и приведение их в надлежащий вид;

- Проверку верности вычисления налогов, составление уточненных налоговых отчетов;

- Сдачу уточненных бухгалтерских и налоговых отчетов за указанный период;

- Восстановление первичной документации, исправление бухгалтерской базы.

После того, как бухучет будет восстановлен, вы сможете представить правдивые отчеты к участию в конкурсах и тендерах. Также восстановленный бухучет поможет вам правильно оценивать налоговые риски.

Читайте материал по теме: Удаленная бухгалтерия: плюсы и минусы

Когда необходимо проводить восстановление бухгалтерского учета?

Хорошо, если ваш бизнес не испытывает никаких проблем, в том числе и в бухучете.

К сожалению, бывают случаи, когда именно работа бухгалтерии нуждается в срочном вмешательстве. Иногда предприятиям даже требуется полное восстановление бухгалтерского учета.

Поясним на примере.

Причина из примера не единственная.

Рассмотрим другие причины, когда субъектам требуется восстановить бухучёт:

- смена главбуха;

- непрофессиональная бухгалтерская служба;

- обнаружена недостоверная «первичка» (первичная документация);

- полная или частичная утрата бухгалтерских документов;

- учет не ведется;

- перерывы в ведение учета;

- нарушение порядка и сроков сдачи отчетности.

Если хоть одна из вышеперечисленных причин созвучна с состоянием учета в вашей компании, срочно приступайте к ее решению.

Прежде всего, определитесь, кому вы планируете доверить восстановление бухучета. Вариантов здесь немного.

Плюсы и минусы основных способов восстановления бухучета:

| № | Способ | Минусы | Плюсы |

| 1 | Нанять новый персонал для бухгалтерии | На начальном этапе сложно определить уровень профессионализма |

Фиксированная оплата |

| 2 | Передать процесс в руки частного-консультанта | Сложно определить уровень профессионализма, отсутствие гарантий. | Отсутствуют |

| 3 | Доверить восстановление бухгалтерской фирме | Стоимость услуг | Профессиональный подход, гарантии, гибкие цены, любые сроки, подача корректирующей отчетности по восстановленным данным с необходимыми пояснениями и обоснованиями |

Итак, таблица даёт наглядно понять, что оптимальный вариант для восстановления учета — помощь профессиональной бухгалтерской компании.

К счастью, бухгалтерские услуги по восстановлению предлагают многие специализированные фирмы.

Что получает собственник компании в этом случае:

- бухучет фирмы полностью соответствует нормативным требованиям;

- у всех заинтересованных лиц появляется возможность получения достоверных сведений для принятия управленческих решений;

- будут сняты претензии контролирующих органов;

- оплачивается только выполненные работы, а не штатная должность;

- снимаются ограничения с банковских счетов.

Основная цель восстановления — приведение в полное соответствие законодательным нормам бухучета фирмы.

Кто предоставляет услуги по восстановлению бухгалтерского учета — обзор ТОП-3 компаний

Компаний, предлагающих услуги по восстановлению бухгалтерского учета, предостаточно. Как не ошибиться с выбором?

Для начала рекомендуем ознакомиться с нашим обзором.

1) Мое дело

Российская компания «Моё дело» еще достаточно молода (создана в 2009г.), но это не мешает ей получать признание клиентов, которых уже более 50 тыс.

Чем вызвано доверие к компании такого большого числа различных фирм и предприятий? Ответ прост: теми преимуществами, которые клиент получает, работая в сервисе!

Некоторые преимущества компании:

- облачные технологии на современной IT-платформе, позволяющие вести учет из любой точки земного шара;

- мобильное приложение;

- интуитивно понятный и удобный интерфейс сервиса;

- возможность вести учет с любым уровнем подготовки;

- большой выбор форм и шаблонов документов, необходимых в работе;

- профессиональные консультанты и доброжелательная поддержка;

- интеграция со многими российскими банками.

Интернет-бухгалтерия «Моё дело» предлагает своим клиентам широкие возможности.

Это не только удобно, но и безопасно, так как профессиональная ответственность компания «Моё дело» застрахована на 100 млн руб.

«Моё дело» предлагает своим клиентам большой перечень услуг.

Основные услуги сервиса:

- ведение бухгалтерского и налогового учета;

- формирование и сдача отчетности;

- сверка с налоговой;

- расчеты с сотрудниками по оплате труда;

- проверка контрагентов;

- подготовка документов для регистрации ООО и ИП;

- учетный аутсорсинг;

- консалтинг.

При обширном перечне услуг, предоставляемых сервисом «Мое дело» тарифы приятно удивляют.

Приятный бонус для новых клиентов — бесплатный пробный период. Регистрация на сервисе предельно проста и не займет много времени.

2) Интеркомп

Компания «Интеркомп» — аутсорсинговая компания. Более 20 лет компания предлагает своим клиентам аутсорсинговые услуги по таким направлениям, как кадры, финансы, бухучет, IT-технологии и юридические услуги.

Профессионализм сотрудников «Интеркомп» позволяет фирме занимать высокие рейтинги по данным различных российских и международных рейтинговых агентств. Профессиональная ответственность застрахована на сумму 180 млн руб.

«Интеркомп» имеет сертификаты качества по трем международным стандартам: ISO 9001, SSAE 16 и ISO 27001. Такая стандартизация способствует повышению качества услуг, клиентоориентированности и защиты информации.

На протяжении всей своей деятельности компания, благодаря профессионализму, высокому качеству услуг и безупречной репутации, сформировала базу постоянных клиентов (более 800 компаний). Широкая филиальная сеть (7 офисов) позволяет сделать доступными услуги компании не только на территории РФ, но и в ближнем зарубежье.

3) Унисервис

Группа начинала свою деятельность в 1995 году как юридическая фирма. Сейчас «Унисервис» — это Группа компаний, состоящая из трех подразделений: Поддержка бизнеса, Аудит и Консалтинг.

Своим клиентам Группа предлагает широкий спектр услуг по нескольким направлениям:

- регистрация фирм;

- бухгалтерские услуги;

- юридические услуги;

- аудит;

- МСФО;

- оценка;

- строительное СРО;

- консалтинговые услуги.

По итогам 2015 ГК «Унисервис» заняла 27-е место в рейтинге 50 крупнейших российских аудиторских организаций. Достаточно высокие рейтинги «Унисервис» занимает и по другим направлениям (например, 30-е место по данным Бизнес-Рейтинга).

Свою ответственность ГК «Унисервис» застраховала в Ингосстрах на 5 млн руб.

Обращаясь в эту компанию, клиенты получают профессиональные услуги, гибкие цены, бесплатные консультации.

Стоимость восстановления бухучета

Исходя из нашей практики, все проекты по восстановлению учета можно поделить на два варианта работы:

| По готовой бухгалтерской базе с проведенными документами | С проведением документов в бухгалтерской базе |

| Стоимость восстановления учета за квартал соответствует стоимости сдачи отчетности | Стоимость восстановления учета рассчитывается индивидуально, исходя из объема работы |

При заключении договора на ежемесячное бухгалтерское сопровождение предоставляется скидка в размере 15%.

Примеры стоимости восстановления бухгалтерского и налогового учета по нашим последним проектам:

ИП на УСН 6%, услуги — восстановление учета за 9 месяцев, включая создание базы и проведение документов, около 30 операций в месяц, включая банковские, без сотрудников — 17 500 руб. с заключением договора на ежемесячное ведение учета.

ООО на УСН (6%) услуги — восстановление учета за 9 месяцев, включая создание базы и проведение документов, около 20 операций в месяц, включая банковские, без начисления зарплаты – 16 000 руб. с заключением договора на ежемесячное бухгалтерское сопровождение.

ИП на УСН (15%), производство и розничная торговля – восстановление учета за год на основании имеющейся бухгалтерской базы с проведенными документами, около 90 операций в месяц, без сотрудников – 30 000 руб. с заключением договора на ежемесячное бухгалтерское сопровождение.

ООО на ОСН, оптовая торговля и услуги — восстановление учета за 1,5 года на основании имеющейся бухгалтерской базы с проведенными документами, около 500 операций в месяц, включая банковские, 11 человек в штате с заработной платой – 50 000 руб. с заключением договора на ежемесячное исполнение функций главного бухгалтера.

ООО на ОСН, оптовая и розничная торговля — восстановление учета за 9 месяцев на основании имеющейся бухгалтерской базы с проведенными документами, около 1500 операций в месяц, 3 человека в штате с заработной платой – 60 000 руб. с заключением договора на ежемесячное исполнение функций главного бухгалтера.

ООО на ОСН с переходом на УСН 6%, услуги — восстановление учета за год и 4 месяца, включая создание базы и проведение документов, около 25 операций в месяц, включая банковские, без сотрудников, выплата дивидендов – 49 000 руб. с заключением договора на ежемесячное ведение учета.

ООО на ОСН, строительство — восстановление учета только в части деклараций по НДС и налогу на прибыль за год на основании имеющейся бухгалтерской базы с проведенными документами, около 140 операций в месяц, включая банковские – 22 000 руб. с заключением договора на ежеквартальную проверку отчетности.

Этапы восстановления бухучёта

Бухгалтерский учёт в Москве восстанавливают в несколько этапов:

- Аудит. Проводится анализ документов для выявления ошибок, установления того, какие из бумаг отсутствуют. Руководствуясь полученными результатами работ, выбирают методы, которые будут использовать;

- Составляется отчёт о состоянии бухучёта, разрабатываются рекомендации по исправлению ошибок;

- Планирование предстоящих мероприятий с указанием перечня работ и сроков их проведения. Формируемый план может включать следующие виды деятельности: оценка бухучёта, установления степени сохранности основных средств и правильности их учёта, инвентаризация;

- Восстановление документации (включая акты, соглашения): счетов-фактур, чеков, накладных. Руководствуясь воссозданными документами, формируют регистры. Обязательно достигается преемственность между разными периодами бухучёта;

- Подготовка и сдача откорректированных документов в налоговую инспекцию. Чтобы не допустить ошибок, выполняют сверки с контрагентами, благодаря которым удаётся подтвердить все остатки на счетах. Руководствуясь этой информацией, создают налоговые регистры, на основе которых заполняют декларации, предоставляемые впоследствии в ИФНС. После корректировки деклараций погашают долги по налогам;

- Составляется список рекомендаций, позволяющих впредь избежать допущения ошибок при ведении бухучёта.