Первичные документы бухгалтерского учета

Содержание:

- Реализация товара: проводки

- Новые реквизиты платежных поручений

- Классификация

- Заполнение платежного требования

- Что такое первичная документация в бухгалтерии

- Формы и виды первичной документации

- Что написать в разделе «о себе» помощнику бухгалтера

- Описание

- Опыт работы в резюме помощника

- Как правильно указывать стоимость

- Рекомендации по составлению должностной инструкции

- О возможности учесть расходы в целях налогообложения прибыли, подтвержденные первичными учетными документами, составленными по унифицированным формам

Реализация товара: проводки

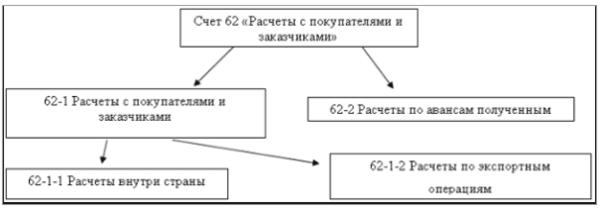

Основной счет для учета реализации товаров в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) – счет 90 «Продажи». На этом счете отражается выручка от продажи товаров, а также расходы, связанные с продажей и начисленный с продаж НДС.

Представим типовые проводки по реализации товаров в таблице:

| Операция | Дебет счета | Кредит счета |

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90, субсчет «Выручка» |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» |

| Начислен НДС со стоимости проданных товаров | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 «Расходы на продажу» |

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

Представленный комплекс проводок предполагает, что выручка признается в момент отгрузки товаров.

Однако возможна ситуация, когда в соответствии с договором право собственности на товар переходит к покупателю, к примеру, в момент оплаты. В этом случае выручка в момент отгрузки не признается, ведь не выполняется одно из условий ее признания – переход к покупателю права собственности (пп. «г» п. 12 ПБУ 9/99). Но поскольку товар фактически уходит со склада и списывается с учета, в момент отгрузки используется счет 45 «Товары отгруженные»:

| Операция | Дебет счета | Кредит счета |

| Отгружены товары покупателю по договору с особым порядком перехода права собственности (после оплаты) | 45 | 41 |

| Начислен НДС в момент отгрузки | 76 «Расчеты с разными дебиторами и кредиторами» | 68 |

| Поступила оплата от покупателей | 51, 52 и др. | 62 |

| Признана выручка от продажи товаров | 62 | 90, субсчет «Выручка» |

| Списана себестоимость отгруженных ранее товаров | 90, субсчет «Себестоимость продаж» | 45 |

| Учтен НДС, начисленный в момент отгрузки товаров | 90, субсчет «НДС» | 76 |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

Когда говорят об обратной реализации, имеют в виду комплекс бухгалтерских записей, который должен сделать в своем учете покупатель при возврате товара поставщику. О типовых проводках при возврате товаров по различным причинам можно прочитать в нашем материале.

Новые реквизиты платежных поручений

С этого года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платежках нужно указывать два счета и новые БИК.

Изменения коснулись четырех полей платежного поручения:

— в поле 13 уточнено название банка получателя.

— в поле 14 изменился БИК.

— в поле 15 нужно указывать номер счета банка получателя, входящий в состав единого казначейского счета. Раньше здесь ставили нули.

— а в поле 17 добавили номер казначейского счета.

Многие банки уже принимают только платежки с новыми реквизитами. Но если ваш банк не в их числе, то до 30 апреля 2021 года можно применять старые счета — это переходный период. А вот с первого мая нужно указывать исключительно новые. Иначе платеж попадет в невыясненные.

Для каждого региона ввели свои реквизиты. Узнать их можно на сайте налоговой.

Классификация

Чтобы лучше разобраться с тем, первичка в бухгалтерии что это и для облегчения работы с ней, было принято ввести классификацию и условно разделить ее на следующие виды:

- по назначению;

- по содержащимся в них сведениям;

- по месту составления;

- по способу отражения операций;

- по способу обработки.

По своему назначению делятся на:

- Распорядительные. Заключают в себе распоряжения о необходимости совершения каких-либо действий.

- Исполнительные. Подтверждают произведенную операцию и служат основанием для ее отражения в бух учете. К ним относятся приходно-кассовые ордера, акты о завершении строительства, накладные на выдачу материальных.

- Бухгалтерского оформления. Используются для обеспечения, сокращения, упорядочения и подготовки учетных записей. Также позволяют подготовить исполнительные и распорядительные документы для отражения их в бухгалтерском учете. Это могут быть платежно-расчетные ведомости, бухгалтерские справки, накопительные ведомости.

- Комбинированные. Итоговые документы, несущие в себе исполнительные, распорядительные и бухгалтерского оформления. На их основании оформляются накладные, а также приходно-расходные кассовые ордера.

- Строгой отчетности. Бланки, отпечатанные в типографии. На них должны быть указаны название фирмы, в которой они были изготовлены, ее адрес, номер заказа, дата выполнения, тираж по количеству экземпляров. В компаниях могут использоваться бланки удостоверений, квитанций, дипломов, билетов.

По содержащимся в них сведениям делятся на:

- Первичные. Несут в себе информацию о произведенных хозяйственных операциях. К ним относятся накладные, акты списания ОС, приходно-расходные кассовые ордера.

- Сводные первичные. Их еще называют вторичными. Служат для обобщения данных, содержащихся в первичных документах. Это могут быть отчеты кассира, о движении материальных ценностей, различные ведомости.

По месту составления подразделяется на:

- Внешние. Полученные от сторонних предприятий. Это могут быть банковские выписки, товарно-транспортные накладные.

- Внутренние. Оформленные самой компанией, такие как платежные ведомости, приходные и расходные ордера, описи инвентаризации.

По способу отражения операций могут быть:

Разовые. Такой вид документов служит для отражения единичной хозяйственной деятельности. К ним относятся приходно-расходные ордера, авансовые отчеты.

Накопительные. Содержат повторяющиеся однотипные операции, которые фиксируются по мере поступления. Они помогают сократить количество схожих документов. Это могут быть платежные ведомости, требования на отпуск материалов, лимитно-заборные акты.

По способу обработки делятся в зависимости от ввода данных. Они могут оформляться вручную или подвергаться машинной обработке.

Классификация

Первичная бухгалтерская документация является обязательной в ведении бухгалтерского и налогового учета организации. Ни одну операцию нельзя провести без подтверждающих ее документов. Чем больше внимания будет уделено руководством компании первичному документообороту, тем достовернее будет учет и меньше вопросов со стороны контролирующих органов.

Заполнение платежного требования

Заполняется определенная форма:

- В середине пишут: номер документа, дату, когда происходит заполнение и какой именно вид платежа;

- Приступаем к заполнению таблицы. В нее нужно вписать критерии оплаты. Именно здесь уточняется требование с акцептом или нет. При этом уточняется точная сумма, которую нужно взыскать;

- Далее заполняется все данные плательщика ( ИНН, официальное название фирмы, сумма, которую нужно взыскать и номер счета, куда нужно перевести деньги);

- Банковские данные, касающиеся обеих сторон (указать банк плательщика, БИК и счет это касается обоих сторон);

- Строка о назначении платежа означает основание для подачи платежного требования;

- В последнюю очередь документ подписывается первыми, руководящими лицами компании. Современное и действующее законодательство считает не обязательным в компании иметь печать. Если у компании имеется собственная печать, то документ визируется этой печатью. Если же печати нет, достаточно будет поставить подписи и документ готов;

- В последнюю очередь требование необходимо отправить в банк. Банк принимает документ и дальше будут следовать все действия по поводу взыскания денежных средств.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Формы и виды первичной документации

Бланки первичных документов, которыми пользуются субъекты предпринимательства, могут быть унифицированными и разработанными участниками сделки самостоятельно. Список типовых форм, которые обязательны к использованию в конкретных ситуациях, утвержден законодательно. В таких образцах организации не вправе самостоятельно изменять структуру или содержание. Неунифицированные документы могут создаваться компанией с учетом специфики ее деятельности. Они подлежат утверждению локальными актами фирмы.

Классификация первичной документации предполагает разделение на бланки внутреннего и внешнего пользования. Внутренние документы описывают операции, затрагивающие деятельность одного учреждения – компанию, которая составила эту справку. Внешние предназначены для фиксации сделок и их результатов между двумя и более участниками.

Для внутренних бланков характерно деление на такие группы:

- Распорядительный тип – применяются для выдачи указаний и предписаний структурным единицам и персоналу.

- Исполнительная разновидность шаблонов используется для отображения операций, которые были совершены в текущем периоде.

- Документы для бухгалтерского оформления – их назначение заключается в систематизации всего комплекса событий и обобщении полученных документальных сведений (яркий пример – учетные регистры).

К бухгалтерским регистрам относят книги и журналы, карточки учета. Этот тип документации может быть разделен на подвиды, различающиеся способом заполнения и ведения:

- хронологические – все операции в них показываются в строгом соответствии фактической хронологии событий;

- систематические (пример – кассовая книга);

- комбинированные;

- аналитические;

- синтетические, предполагающие разбивку сумм по обобщенным счетам учета.

Первичная документация может иметь форму договора между контрагентами, счета на оплату, товарной накладной, актов по приемке и сдаче выполненных заданий. К первичным документам относится комплекс бланков по расчетам с персоналом. В эту категорию входят табель, расчетные ведомости.

ОБРАТИТЕ ВНИМАНИЕ! Оприходование и выбытие активов предприятия оформляется при помощи первички. Для этой категории документов характерно наличие типовых форм

Ранее они были обязательными к применению для всех хозяйствующих субъектов. Теперь каждая организация сама решает, использовать рекомендованные бланки или разработать свои шаблоны.

Особое внимание в бухгалтерской практике уделяется кассовой первичке. Она является унифицированной

Изменение набора реквизитов или структуры шаблона может привести к лишению даже подписанного бланка юридической силы. В эту группу входят все виды документов, которыми показывается поступление денег в кассу, их выбытие. К ним причисляют и кассовую книгу, которая обобщает весь комплекс действий с наличностью.

Вопрос: Как оформлять первичные учетные документы в целях налога на прибыль?Посмотреть ответ

Классификация первички по стадиям предпринимательства

В зависимости от того, на каком этапе в данный момент находится бизнес, используются те или иные формы первичной бухгалтерской документации. Обычно сделки, с точки зрения обеспечения документами, можно разделить на три стадии.

-

Определение условий сделки. Партнеры договариваются, вырабатывая консенсус, который устроит обе стороны. Деньги и товары еще не переходят из рук в руки, услуги пока не оказываются, работы не выполняются, но все уже готово к началу взаимодействия. Результатом этого этапа будут следующие виды первички:

- договор (возможны различные формы);

- счет на оплату.

-

Вознаграждение по сделке. Оплата может быть произведена в различной форме. Этот важный момент фиксируется подтверждающей передачу денег первичкой:

- если оплата производилась не наличными, то ее подтвердит выписка с расчетного счета, чек платежного терминала и т.п.;

- если деньги передавались «кэшем», подтверждением послужит кассовый чек, бланк строгой отчетности или квитанция к приходному кассовому ордеру.

-

Передача товара, оказание услуги, выполнение работы. Она сторона произвела оплату, теперь время и второй стороне выполнить свои обязательства. О том, что она это сделала добросовестно, и у первой стороны нет претензий, будут свидетельствовать следующие первичные документы:

- накладная (если передавались товары);

- товарный чек (может выдаваться вместе с кассовым или идти одним документом);

- акт оказанных услуг (или выполненных работ).

Эти документы обязательны для предоставления налоговой, поскольку они подтверждают понесенные первой стороной расходы, что непосредственно влияет на налоговую базу.

Является ли счет-фактура первичным учетным документом?

Что написать в разделе «о себе» помощнику бухгалтера

В этот блок вносится дополнительная информация, которая поможет полнее охарактеризовать вашу личность. Здесь вы можете указать ключевые личные качества, которые имеют отношение к профессиональной деятельности. Например, исполнительность, принципиальность, аккуратность станут отличным примером вашей организованности.

Бухгалтер должен быть требовательным не только к себе, но и к другим. Уметь работать с большими объёмами информации, аргументированно отстаивать свою позицию. Также в разделе «о себе» можно рассказать о возможности работать на удаленке

. Для многих работодателей, это отличная возможность сэкономить на организации рабочего места.

Пример рассказа о себе в резюме:

Хорошо знаю 1С:8.3, СБИС, Контур Экстерн, Консультант+, электронный документооборот. Имею высокую степень ответственности. Готова работать с большими объёмами документов. Главной чертой своего характера считаю исполнительность.

Если у вас есть рекомендации от предыдущих работодателей, то такую информацию также можно разместить в этом разделе или воспользоваться специальным блоком. Обязательно сообщите полные инициалы работодателя, название компании и контактный телефон. Само рекомендательное письмо можно продемонстрировать на собеседовании

или приложить к анкете в виде ссылки на документ.

Описание

По сути, бухгалтер на первичную документацию – это специалист, который выполняет обработку таких документов, как накладные, товарные чеки и транспортные документы. Такие профессионалы задействованы на предприятиях, которые специализируются в самых разных сферах (например, занимаются торговлей, строительством, перевозками и так далее). Работники, которые занимают эту должность, должны обладать детальными знаниями касательно документооборота, иметь диплом об образовании, а также быть ответственными, внимательными, пунктуальными, иметь аналитический склад ума. Профессия пользуется популярностью среди молодых людей и приносит хороший заработок.

Прежде чем окончательно выбрать данный карьерный путь, важно оценить все черты профессии. В первую очередь рассмотрим основные преимущества данной профессии

- Комфортные условия труда. Бухгалтер первичной документации обычно работает в офисном пространстве. Соответственно, у него есть собственное рабочее место. Кроме того, сам по себе график работы довольно удобный: у специалиста есть выходные и праздничные дни, а также полный социальный пакет.

- Карьерный рост. Человек, который занимает должность бухгалтера по первичной документации, не остается на данном месте на протяжении всей своей карьерной жизни. Он получает повышения и со временем может стать главным бухгалтером, руководителем отдела или даже директором предприятия.

- Достойный заработок. Высококвалифицированный, опытный и интересующийся специалист получает достойное материальное вознаграждение за свой труд. Не секрет, что каждый из нас ищет не только интересную и увлекательную, но и такую профессию, которая будет приносить нам достойный доход.

- Востребованность. Если вы обладаете дипломом бухгалтера, то вы никогда не останетесь без рабочего места. Как было сказано выше, без подобного специалиста не обойдется ни одно предприятие.

Однако помимо достоинств, существует и ряд негативных характеристик профессии.

- Высокая загруженность. Любое предприятие обладает большим количеством первичной документации, с которой в ходе своей рабочей деятельности и имеет дело данный профессионал. Соответственно, в ходе рабочего дня специалист выполняет большое количество функций и постоянно загружен.

- Скрупулезность. Чтобы бухгалтер эффективно и грамотно выполнял свои рабочие обязанности, он должен быть максимально внимательным даже по отношении, на первый взгляд, к несущественным деталям. Соответственно, такая работа подойдет не каждому.

- Рутинность. Работа специалиста, который занимается обработкой первичной документации, связана с выполнением ежедневно одних и тех же задач. Таким образом, чтобы быть успешным специалистом, вы должны быть склонны к такому роду деятельности. Креативность и творчество на работе проявить не получится.

Однако прежде чем получать соответствующее образование и претендовать на данную должность, нужно внимательно оценить все характеристики профессии, а также отнести их со своими способностями, желаниями и личностными чертами. Только при их полном совпадении вы сможете максимально эффективно и грамотно выполнять свои функциональные обязанности, соответственно – пользоваться уважением среди коллег и быть востребованным среди работодателей.

Опыт работы в резюме помощника

Наличие опыта работы ассистентом бухгалтера – это большой плюс. Однако его нужно уметь правильно описать:

- Не перечисляйте все места работы. Выберите самые значимые, которые ярче всего охарактеризуют вашу компетенцию.

- Перечисляйте места работы в приоритетной последовательности в обратном хронологическом порядке.

- Обязательно укажите полное наименование компании, период работы.

Если выполняли обязанности помощника главного бухгалтера, резюме составляется именно с этим акцентом. Проиллюстрируйте ваш профессионализм при помощи личных достижений

Количественные показатели – отличный способ привлечь внимание и показать свой потенциал

Отсутствие камеральных проверок, штрафов, просрочек, увеличение прибыльных показателей, снижение задолженности, автоматизация документооборота являются ведущими характеристиками для заместителя главбуха.

Также при помощи количественных показателей вы можете продемонстрировать объём работы, который вам приходилось выполнять. Например, начисление заработной платы 100 сотрудникам, ежемесячное выставление 80 счетов, ведение почтовой переписки порядка 15 писем в день, обработка чеков ККТ в объёме 90 штук в день.

Пример оформления информации об опыте работы:

- Период: Январь 2021 – по настоящее время

- Организация:

ООО «Техзащита».

- Должность:

Бухгалтер.

- Обязанности:

— Работа с дебиторской задолженностью; — Выставление счетов; — Оформление актов выполненных работ и счетов-фактур; — Проведение сверки дебиторской задолженности; — Работа с договорами (заключение, пролонгация). Достижения: — Оптимизировала документооборот с заказчиками. — Прошла встречную камеральную проверку без критических замечаний. — Вернула 40% просроченной дебиторской задолженности.

- Период: Март 2014 – Июль 2021 года

- Организация:

ООО «Прогресс».

- Должность:

Помощник бухгалтера.

- Обязанности:

— Ведение первичной документации; — Работа с банковскими выписками; — Ежемесячное выставление счетов; — Внесение информации в 1С:8; — Работа с кредиторской задолженностью.

Что писать в резюме при отсутствии опыта работы

? В данном вопросе ключевое значение имеет образование по специальности. Студент вполне может устроиться на должность помощника бухгалтера, если правильно продемонстрирует свою заинтересованность в работе. Расскажите работодателю о приобретенных навыках в период учебной практики. Вобразец резюме помощника бухгалтера без опыта работы можно вписать тему вашей дипломной работы, что также станет определенным преимуществом.

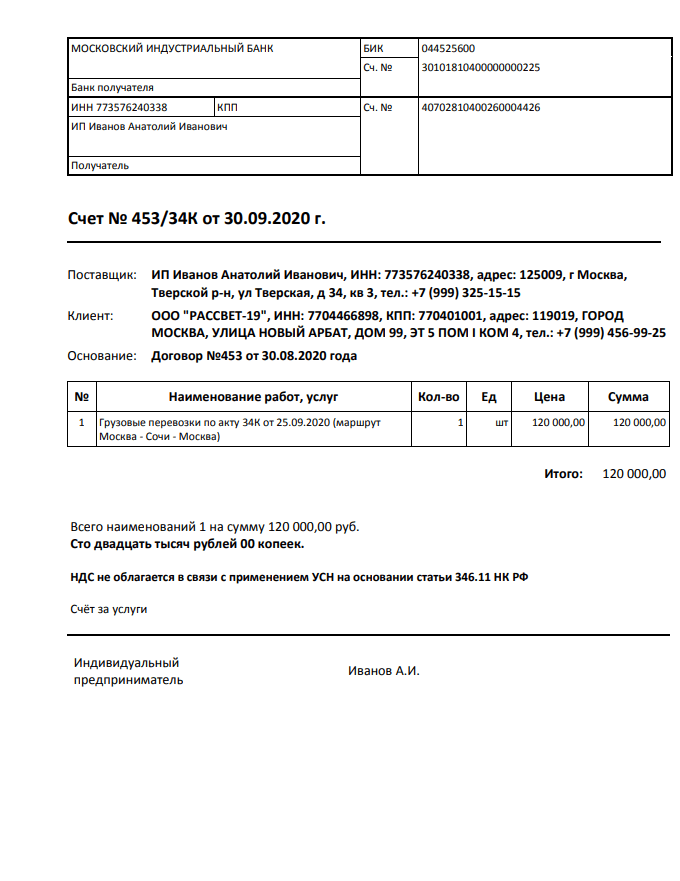

Как правильно указывать стоимость

При указании в счёте стоимости нужно обратить внимание на два момента. Первый из них связан с НДС

Он может быть в составе цены или же отсутствовать. Чаще всего предприниматели применяют какой-либо льготный налоговый режим — УСН, ЕНВД или патентную систему. В этом случае НДС не уплачивается и в цене не выделяется. В итоговой стоимости можно указать «без НДС».

Плательщики НДС включают сумму налога в цену. В таком случае в счёте нужно её выделить. Например, если общая цена 120 000 рублей, следует указать:

- итого: 120 000 рублей;

- в том числе НДС: 20 000 рублей.

Второй момент связан с тем, что при указании суммы цифрами может возникнуть ошибка. Например, покупатель поставил лишний ноль. Во избежание этого ниже в табличной части итоговая сумма указывается прописью.

.

Чтобы избежать ошибок в оформлении, рекомендуем воспользоваться нашим сервисом, который поможет за несколько простых шагов выставить счёт онлайн. Сервис позволяет добавить подпись руководителя и бухгалтера, печать и скачать готовый документ или отправить его с помощью ссылки. Ниже показан образец счёта из сервиса.

.

Рекомендации по составлению должностной инструкции

В рамках предприятий различного уровня нередко возникают затруднения с составлением должностных инструкций. Руководствуясь следующими нетрудными рекомендациями по составлению можно избежать наиболее часто встречающихся ошибок при разработке:

- Обязательно пользоваться законодательными документами различного уровня. Для того, чтобы разработать инструкцию в согласии с действующим законодательством, к разработке необходимо привлечь стороннего юриста либо юриста с предприятия.

- Должностная инструкция вступит в силу лишь после того, как будет заверена и подписана всеми членами руководящего состава организации. В день подписания на инструкции ставится текущая дата, и документ становится действительным.

- Также следует руководствоваться уже действующими инструкциями специалистов данного направления или категории – например, в данном случае, должностными инструкциями других бухгалтеров.

- После составления документ прочитывается повторно на предмет естественных помарок, недочетов и недоработок. Хорошо, если редакция производится третьими сторонними лицами.

Любой кандидат на должность в обязательном порядке должен ознакомиться с действующей должностной инструкцией. Впоследствии без информирования сотрудника никакие изменения в предложенную ему ранее должностную инструкцию вноситься не могут.

О возможности учесть расходы в целях налогообложения прибыли, подтвержденные первичными учетными документами, составленными по унифицированным формам

Глава 25 НК РФ устанавливает обязательное требование о надлежащем документальном подтверждении расходов, при этом надлежаще подтвержденными расходами являются затраты, подтвержденные первичными учетными документами, оформленными в соответствии с законодательством РФ.

И именно первичные учетные документы должны подтверждать расходы для целей их учета при определении налоговой базы по налогу на прибыль.

Если организация понесла расходы и подтвердила их документом, составленным по форме, содержащейся в альбоме унифицированных форм первичной учетной документации, то такие расходы являются надлежаще документально подтвержденными и могут учитываться в целях налогообложения прибыли.