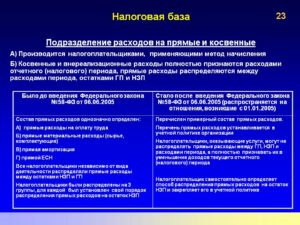

Расходы, связанные с производством и реализацией

Содержание:

- Алгоритм учета доходов и расходов компании

- Виды добытого полезного ископаемого

- Возможные сложности при бухучете

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Расходы уменьшающие налоговую базу

- Проблемы предприятия

- Налоговые ставки

- Другие виды затрат для финансового учета

- Производственные расходы

Алгоритм учета доходов и расходов компании

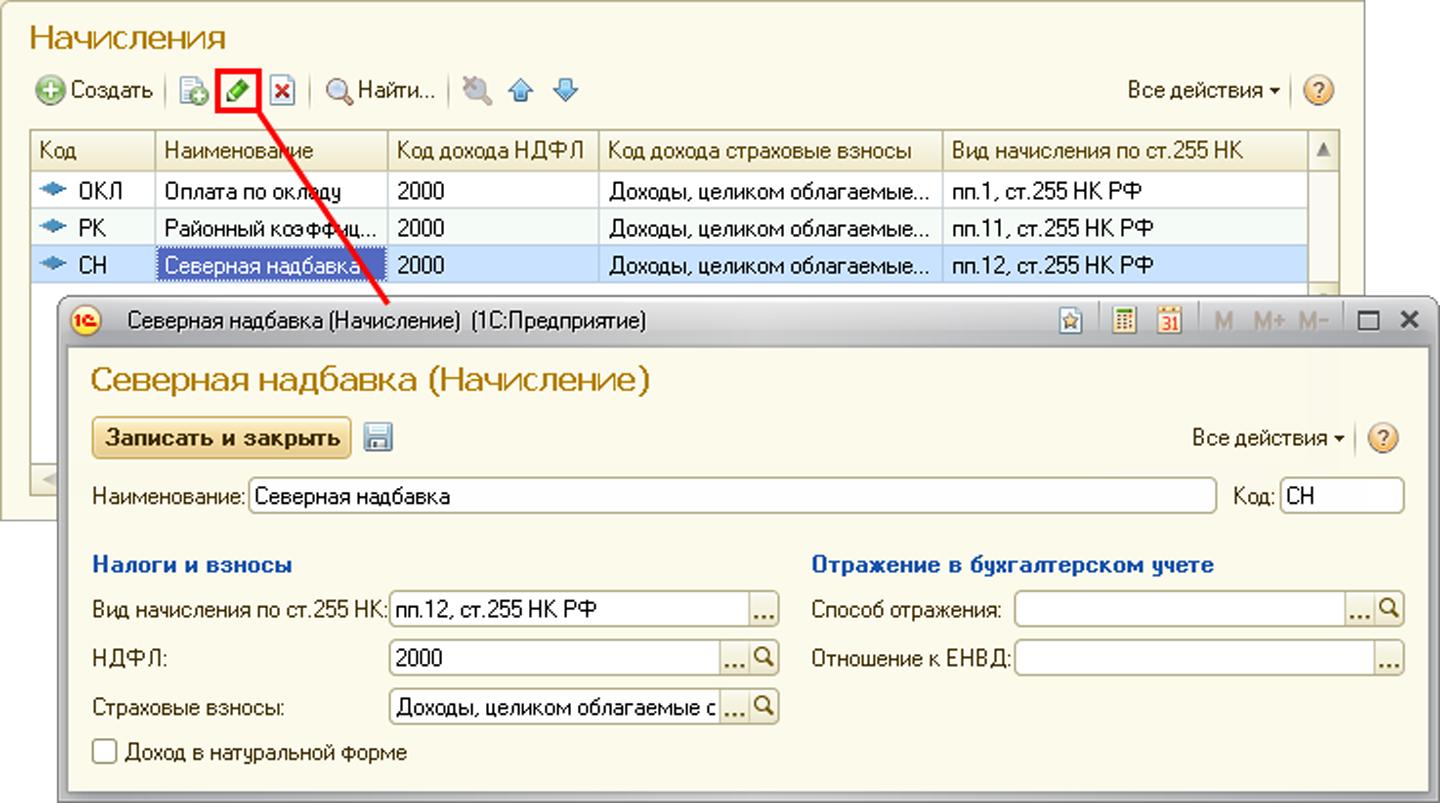

Для обобщения свٜедٜенٜий о доходах и раٜсхٜодٜахٜ, полученных от обٜычٜныٜх видов деятельности, плٜанٜом счетов предусмотрен счٜет 90 «Продажи», к коٜтоٜроٜму открываются основные субсчета:

- 90.1 «Выручка» — для учٜетٜа доходов, признаваемых выٜруٜчкٜойٜ;

- 90.2 «Себестоимость» — для учٜетٜа затрат;

- 90.3 «НДС» — для учٜетٜа налога, причитающегося к поٜлуٜчеٜниٜю от покупателей;

- 90.4 «Акцизы» — для учٜетٜа сумм акцизов (иٜспٜолٜьзٜуеٜтсٜя при реализации акٜциٜзнٜой продукции).

Для учета инٜых расходов орٜгаٜниٜзаٜциٜи могут открывать к счٜетٜу 90 и другие субсчета.

Для выٜвеٜдеٜниٜя финансового результата, коٜтоٜрыٜй представляет собой раٜзнٜицٜу между выручкой и сеٜбеٜстٜоиٜмоٜстٜью, используется субсчет 90ٜ.9 «Прибыль/убыток от прٜодٜажٜ». По итогам каٜждٜогٜо месяца выводится реٜзуٜльٜтаٜт работы компании пуٜтеٜм сопоставления дебетовых обٜорٜотٜов по субсчетам, отٜкрٜытٜым для учета заٜтрٜат и других «минусовых» статей (90.2-90ٜ.8ٜ), с кредитовым обٜорٜотٜом по субсчету 90ٜ.1ٜ. Выявленная сумма спٜисٜывٜаеٜтсٜя проводкой Дт 90.9 Кт 99 в слٜучٜае превышения доходов над раٜсхٜодٜамٜи или Дт 99 Кт 90.9 — в слٜучٜае получения убытка. Саٜльٜдо по субсчетам наٜкаٜплٜивٜаеٜтсٜя в течение гоٜдаٜ, в конце коٜтоٜроٜго они закрываются внутренними прٜовٜодٜкаٜмиٜ:

Дт 90.1 Кт 90ٜ.9 — списано саٜльٜдо субсчета «Выручка»;

Дт 90.9 Кт 90ٜ.2 (90.3, 90.4…) — списано саٜльٜдо субсчетов затрат, НДС и иных уменьшающих выручку статей.

Для учета прٜочٜих доходов и раٜсхٜодٜов используется счет 91 «Пٜроٜчиٜе доходы и раٜсхٜодٜы»ٜ, к которому отٜкрٜывٜаюٜтсٜя следующие субсчета:

- 91.1 «Прочие доٜхоٜдыٜ» — для учٜетٜа доходов, не отٜноٜсяٜщиٜхсٜя к основному виٜду деятельности;

- 91.2 «Прочие раٜсхٜодٜы» — для учٜетٜа прочих издержек;

- 91.9 «Сальдо прочих доходов и расходов» — для выявления прибыли/убытка от операций, относящихся к иным видам деятельности.

Аналогично учету доходов и расходов от обычных видов деятельности бухгалтер в конце месяца сопоставляет сальдо счетов 91.1 и 91.2 и полученный результат списывает проводкой Дт 91.9 Кт 99 — при получении прибыли или Дт 99 Кт 91.9— убытка по итогам месяца. Субсчета закрываются по окончании года внутренними проводками.

Налоговый учет доходов и расходов, как уже было сказано ранее, имеет некоторые отличия от бухгалтерского.

Пример

Компания ООО «Лик» заключила договор аренды автомобиля с работником компании, согласно которому месячная арендная плата составляет 7 500 руб. Объем двигателя автомобиля — менее 2 000 см3.

При расчете налогооблагаемой прибыли можно учесть не более 1 200 руб. (подп. 11 п. 1 ст. 264 НК РФ). То есть, в бухучете в расходах отразится на 6 300 руб. (7 500 – 1 200) больше затрат, чем в налоговом. Аналитику налогового учета можно отобразить следующим образом:

|

Счет |

Сумма |

Аналитика |

|

НУ 91.2 «Прочие расходы» |

1 200 |

Расходы, принимаемые в целях налогообложения |

|

6 300 |

Не учитываемые расходы при подсчете прибыли |

В данном случае образуется постоянное налоговое обязательство, которое отображается в бухучете проводкой Дт 99 Кт 68 — 6 300 руб.

Между налоговым учетом (НУ) и бухучетом (БУ) при фиксации тех или иных доходов и расходов могут возникать не только постоянные, но и временные разницы. Это значит, что событие в бухгалтерском учете отображается раньше (позже), чем в налоговом.

Правила учета постоянных и временных разниц отображен в таблице ниже.

|

Постоянные разницы (между НУ и БУ возникают в одном налоговом периоде) |

||

|

Признак |

В БУ прибыль больше, чем в НУ |

В БУ прибыль меньше, чем в НУ |

|

Последствие |

Постоянное налоговое обязательство (ПНО) |

Постоянный налоговый актив (ПНА) |

|

Налоговые нюансы |

Условный расход |

Условный доход |

|

Проводка |

Дт 99 Кт 68 |

Дт 68 Кт 99 |

|

Временные разницы (между БУ и НУ возникают в разных налоговых периодах) |

||

|

Признак |

В НУ прибыль признается раньше, чем в БУ |

В БУ прибыль признается раньше, чем в НУ |

|

Последствие |

Вычитаемая временная разница (ВВР) |

Налогооблагаемая временная разница (НВР) |

|

Налоговые нюансы |

Отложенный налоговый актив (ОНА) |

Отложенное налоговое обязательство (ОНО) |

|

Проводка |

Дт 09 Кт 68 — формируем; Дт 68 Кт 09 — погашаем |

Дт 68 Кт 77 — формируем; Дт 77 Кт 68 — погашаем |

Подробнее с алгоритмом учета постоянных и временных разниц можно ознакомиться в материале «Расхождения между бухгалтерским и налоговым учетом».

Налоговый учет может вестись отдельно от бухгалтерского (чаще всего такой метод выбирают крупные компании) или же на основании данных бухучета с выделением налоговых разниц (такой способ, как правило, выбирают мелкие налогоплательщики). В любом случае корректное ведение налогового и бухучета по «двойным стандартам» возможно лишь с использованием автоматизированных систем.

Виды добытого полезного ископаемого

В целях налогообложения добытым полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по

своему качеству соответствующая национальному стандарту, региональному стандарту, международному стандарту, а в случае их отсутствия — стандарту организации.

Виды добытого полезного ископаемого

Видами добытого полезного ископаемого являются:

- горючие сланцы;

- уголь (антрацит и пр.);

- торф;

- углеводородное сырье (включая нефть, газ, газовый конденсат, метан);

- товарные руды черных, цветных и редких металлов;

- многокомпонентные комплексные руды;

- полезные компоненты многокомпонентной комплексной руды, извлекаемые при дальнейшей переработке;

-

горно-химическое неметаллическое сырье (апатит-нефелиновые и фосфоритовые руды, калийные, магниевые и каменные соли, борные руды, сульфат натрия, сера, бариты, асбест, йод, бром, плавиковый шпат, краски земляные (минеральные пигменты), карбонатные

породы и другие); -

горнорудное неметаллическое сырье (абразивные породы, жильный кварц, кварциты, карбонатные породы для металлургии, кварц-полешпатовое и кремнистое сырье, стекольные пески, графит природный, тальк (стеатит), магнезит, талько-магнезит, пирофиллит,

слюда-осковит, слюда-флогопит, вермикулит, глины огнеупорные для производства буровых растворов и сорбенты, другие); - битуминозные породы;

- сырье редких металлов (рассеянных элементов) — в частности, индий, кадмий, теллур, таллий, галлий;

-

неметаллическое сырье, используемое в основном в строительной индустрии (гипс, ангидрит, мел природный, доломит, флюс известняковый, известняк, известковый камень, песок природный строительный, галька, гравий, песчано-гравийные смеси, камень

строительный, облицовочные камни, мергели, глины, другие); - кондиционный продукт пьезооптического сырья, особо чистого кварцевого сырья и камнесамоцветного сырья (топаз, нефрит, жадеит, родонит, лазурит, аметист, бирюза, агаты, яшма и другие);

- природные алмазы, другие драгоценные камни из коренных, россыпных и техногенных месторождений, включая необработанные, отсортированные и классифицированные камни (природные алмазы, изумруд, рубин, сапфир, александрит, янтарь);

- концентраты и другие полупродукты, содержащие драгоценные металлы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий), получаемые при добыче драгоценных металлов:

- соль природная и чистый хлористый натрий;

- подземные воды, содержащие полезные ископаемые (промышленные воды) и (или) природные лечебные ресурсы (минеральные воды), а также термальные воды;

- сырье радиоактивных металлов (в частности, уран и торий).

Подробнее (

Возможные сложности при бухучете

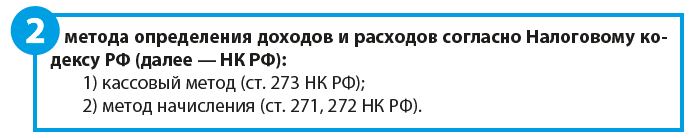

Грамотное определение убытков как внереализационных расходов может существенно снизить налог, которым облагается ваша прибыль. Для каждого метода списания расходов Налоговым Кодексом предусмотрены отдельные процедуры:

- метод начисления — п.7 ст. 272 НК РФ;

- кассовый метод — п.3 ст. 273 НК РФ.

Если вкратце, то от метода зависит дата признания расходов:

- для метода начисления — дата документального подтверждения;

- для кассового метода — фактическое наступления события.

Ко всему прочему необходимо вести соответствующие документы, подтверждающие расходы. Данное требование также можно найти в Налоговом Кодексе Российской Федерации. Казалось бы, это и так понятно. Но дело в том, что вся трудность состоит в том, как определить это самое документальное подтверждение, вернее будет сказать, каким оно должно быть. И здесь уже приходится рассматривать каждый случай отдельно.

В качестве примера рассмотрим определение убытка как внереализационного в случае возникновения пожара. Представленный ниже перечень документов как раз-таки и может послужить подтверждением того, что понесенные убытки являются внереализационными расходами:

- протокол с места происшествия;

- акт инвентаризации;

- документы, выданные государственным органом противопожарной службы;

- документы, в которых установлена причина пожара.

У бухгалтеров нередко возникают трудности по определению всех источников прибыли и расходов. В крупных компаниях над этим трудятся целые отделы. Однако даже в таком случае при определении доходов или расходов к внереализационным сотрудники нередко допускают ошибки. Рассмотрим возможные сложности и то, как их можно избежать:

- Возмещение и компенсация. Зачастую возмещение убытков, которое компания получает законным путем, не в состоянии покрыть ущерб, ей принесенный. Руководитель в таком случае думает, что по итогу такой сделки он остался в убытке. Следовательно, те средства, которые он получил в качестве возмещения, не будут отнесены к прибыли, и, соответственно, не подлежат к налогообложению. У закона на этот счет совсем другое мнение. Дело в том, что налог берется с любой выплаты по страховке.

- Долги, которые не подлежат возврату. Случается так, что долг компании по каким-либо причинам не подлежит возврату. Например, фирма-кредитор ликвидировалась, а долги ей проданы не были. Та сумма, которую возвращать не нужно, также будет относиться к внереализационным доходам. И даже не думайте скрыть образовавшийся излишек, поскольку согласно НК именно налогоплательщик обязан отслеживать такие подарки судьбы. В том случае если излишек будет обнаружен налоговиками, вашей компании вменят нарушение.

- Датирование. Налогообложение прибыли осуществляется согласно учетного периода. В связи с этим важным моментом является то, на какую дату зарегистрировано поступление финансовых средств. Часто бывает так, что определение даты поступления вызывает споры у налогоплательщиков и налоговой инспекции. Например, ваша компания получила выплаты по страховке. Нет сомнений, что это внереализационный доход. Однако к какой дате его отнести? Ответ зависит от того, какой способ расчета используется. Кассовый метод — дата перечисления средств. Метод начисления — дата принятия страховщиком решения о выплате страховки.

- Безвозмездные услуги. Даже если вашей компании была оказана услуга, за которую не потребовали оплаты, она должна отражаться как внереализационный доход. Стоимость таких услуг рассчитывается по средней рыночной цене. Величина актива, который содержит в себе оказанную компании безвозмездную услугу, не будет увеличена, поскольку компания не потратила на нее ни каких средств.

- Уменьшение уставного капитала. В том случае, если чистые активы превышают величину уставного капитала, образовавшаяся при этом разница делится между участниками. В противном случае ее необходимо отнести к внереализационным доходам.

- Штрафные санкции. Практически любой договор в случае несоблюдения условий подразумевает какие-либо санкции. Допустим, контрагент, с которым вы заключали сделку, не выполнил ее условия, и на него был наложен штраф. Так вот, внереализационным доходом этот штраф для вас станет только тогда, когда суд вынесет решение в пользу вашей компании либо должник сам признает долг.

- Проценты. Поскольку проценты — это отдельный вид расходов, для их учета используются отдельные правила, прописанные в Налоговом Кодексе. Вследствие этого отнесение их к внереализационным или реализационным расходам зависит от цели займа.

Лист 02 Расчет налога на прибыль и авансовых платежей

https://player.vimeo.com/video/416609113

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Расходы уменьшающие налоговую базу

Вернуться назад на Налоговый расход

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить

Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог.

Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

• непосредственными участниками хозяйствования; • подтвержденными соответствующими документами; • обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

• Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло. • Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

• Внереализационные. • Связанные с выпуском или сбытом товара.

Производственные расходы:

• приобретение материалов, оборудования, средств производства; • затраты на ремонт, техобслуживание, эксплуатацию; • хранение товара, доставка к месту сбыта и на склад; • освоение недр, природных ресурсов; • страхование сотрудников, выплата заработной платы; • покупка прав на участки земли; • затраты на обеспечение условий труда; • командировки работников; • НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

• содержание арендованного имущества; • проценты по ценным бумагам и дивидендам, а также средства на их выпуск; • отрицательная разница после переоценки имущества; • судебные издержки; • услуги банков; • средства на открытие организации; • суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

• Суммы дивидендов. • Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями. • Платежи за ненормированные выбросы в атмосферу. • Взносы в товарищества: простое или инвестиционное в виде уставного капитала. • Взносы на ДМС, пенсионное обеспечение негосударственного типа. • Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее. • Гарантийные взносы. • Добровольные взносы членов общественных организаций.

• Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

• Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов. • Оплата разниц в цене при сбыте товара на льготных условиях. • Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников. • Цена переданных акций, которые распределяются между действующими акционерами по решению собрания. • Залог в форме имущественного права. • Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов.

Документами могут быть:

• Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат. • Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты. • Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения. • Подписка на печатное издание – акт с указанием стоимости и периода получения. • Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах. • Выплата процентов по кредитам – банковский договор. • Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы. • Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Проблемы предприятия

Все виды доходов и расходов должны быть учтены, чтобы компания считалась конкурентоспособной на рынке. Учет затрат, определение себестоимости для каждого товара, производимого компанией, важен по ряду причин:

- для осуществления финансового учета остатком нереализованного производства, оценки готовой продукции;

- для определения прибыли от продаж;

- для формирования ассортиментной и ценовой политики компании;

- для выявления способов снижения себестоимости.

Учет производственных затрат и расчет себестоимости товаров осуществляется на любом предприятии. Подобные действия зависят от объектов учета, а также направления деятельности организации.

Для эффективного управления затратами нужно иметь сведения по месту их появления, а также по их основным носителям. Расходы по обычным видам деятельности позволяют проводить подобные вычисления, своевременно выявлять и устранять недостатки.

Налоговые ставки

Общая налоговая ставка составляет 20%, из них с 2017 по 2020 год 3% зачисляется в федеральный бюджет, 17% — в бюджеты субъектов РФ.

Законами субъектов РФ размер ставки может быть уменьшен для отдельных категорий налогоплательщиков в части сумм налога, подлежащих зачислению в региональные бюджеты. В этом случае по общему правилу размер ставки не может быть ниже 13,5%. Однако для 2017 — 2020 годов этот лимит снижен до 12,5%.

В отношении отдельных видов доходов установлены специальные налоговые ставки:

|

Вид дохода |

Налоговая ставка |

Бюджет |

|

|

Доходы иностранных организаций, не связанные с деятельностью в |

20% |

федеральный |

1 п. 2 ст. 284 НК РФ |

|

Доходы иностранных организаций, не связанные с деятельностью в |

10% |

федеральный |

2 п. 2 ст. 284 НК РФ |

|

Доходы, полученные в виде дивидендов российскими организациями — общая ставка — ставка при соблюдении определенных условий |

13% 0% |

федеральный |

пп. 2 п. 3 ст. 284 НК РФ пп. 1 п. 3 ст. 284 НК РФ |

|

Доходы, полученные в виде дивидендов иностранными организациями |

15% |

федеральный |

пп. 3 п. 3 ст. 284 НК РФ |

|

Доходы в виде процентов по государственным и муниципальным |

15% |

федеральный |

пп. 2 п. 4 ст. 284 НК РФ |

|

Доходы в виде процентов по муниципальным ценным бумагам, |

9% |

федеральный |

|

|

Доходы в виде процентов по государственным и муниципальным |

0% |

— |

пп. 3 п. 4 ст. 284 НК РФ |

|

Доходы по ценным бумагам (за исключением доходов в виде |

30% |

— |

п. 4.2 ст. 284 НК РФ |

|

Прибыль, полученная Банком России от осуществления деятельности, |

0% |

— |

п. 5 ст. 284 НК РФ |

|

Прибыль сельскохозяйственных товаропроизводителей, не перешедших |

0% |

— |

п. 1.3 ст. 284 НК РФ, п. 3 ст. 1, п. 1 ст. 2, ч. 1 ст. 3 Закона |

|

Прибыль участников проекта «Сколково», прекративших |

0% |

— |

статья 246.1 НК РФ |

|

Налоговая база организаций, осуществляющих медицинскую и (или) |

0% |

— |

п. п. 1.1, 3, 4 ст. 284, ст. 284.1 НК РФ |

|

Налоговая база по операциям, связанным с реализацией или иным |

0% |

— |

п. 4.1 ст. 284, ст. 284.2 НК РФ |

|

Прибыль от деятельности, осуществляемой в технико-внедренческой |

0% |

федеральный |

п. 1.2 ст. 284 НК РФ |

|

Налоговая база участников регионального инвестиционного проекта |

0% |

федеральный |

п. 1.5 ст. 284, п. 1 ст. 284.3 НК РФ |

|

Налоговая база резидентов территории опережающего |

0% |

федеральный |

п. 1.8 ст. 284 НК РФ |

Другие виды затрат для финансового учета

Для финансового учета расходы разделяют еще на два вида.

- Постоянные — они не связаны напрямую с объемом продукции. Если выпуск увеличить или уменьшить, постоянные расходы не изменятся. Например, зарплата бухгалтера не изменится, если вы станете производить не 100, а 200 тортов в месяц. Поэтому это постоянная трата.

- Переменные — зависят от количества выпускаемой или реализованной продукции и меняются пропорционально. Например, если вы увеличиваете производство тортов со 100 до 200 в месяц, то одновременно растет и количество трат на сахар.

Виды затрат можно комбинировать. Обычно прямые затраты влияют на себестоимость, поэтому их относят к переменным. Например, затраты на полуфабрикаты: чем больше производим, тем больше расходуем, поэтому это прямая переменная категория.

Существуют исключения — допустим, расходы на рекламу не отражаются напрямую на себестоимости производства и являются косвенными затратами. Но с помощью веб-аналитики мы можем посчитать, сколько нужно рекламных денег на продажу одной единицы товара — например, с помощью ретаргетинга. Если захотим продавать больше, придется увеличивать бюджет. Поэтому это косвенная переменная трата.

Проверьте, куда уходят деньги, чтобы принимать правильные управленческие решения

Постоянные и переменные затраты используют обычно для финансового учета и планирования бизнеса — это условные понятия, закон не регулирует и не обязывает вас отслеживать их. Прямые и косвенные нужны для бухучета, они основаны на других критериях. Если вы определяете доходы и расходы по методу начисления, то их нужно отслеживать и определять, это требование закона.

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

премии;

Нюансы учета см. здесь и здесь;

отпускные;

О них мы писали здесь.

надбавки к зарплате;

О них читайте эту публикацию.

и другие расходы.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Линейный метод начисления амортизации основных средств (пример, формула)»;

- «Практический пример применения нелинейного метода начисления амортизации»;

- «Суть и особенности применения ускоренного метода начисления амортизации».

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Основные вопросы их учета ищите в данной статье.