Какие внереализационные расходы учитывать при расчете налога на прибыль

Содержание:

- Необлагаемые расходы

- Прямые и косвенные расходы по налогу на прибыль: перечень

- Счета для учета внереализационных расходов

- Ставки налога на прибыль

- Прочие расходы не принимаемые для целей налогообложения

- Момент отражения внереализационных расходов в налоговом учете

- Разновидности внереализационных доходов

- Что делать для сокращения внереализационных затрат?

- Налог на прибыль Объект налогообложения

- Что представляет собой данный доход по налогу на прибыль

- Курсовые разницы

Необлагаемые расходы

Перечень расходов, не учитываемых для налога на прибыль, определен в ст. 270 НК РФ. Указанные в ней расходы никогда не уменьшат вашу прибыль. Их список достаточно обширен и разнообразен.

Процедура закрытия 91-госчета

Ежемесячно прочие доходы и расходы со счета 91-01образуют сальдо на счете 91-09,которое отражается на счете 99-01,формирующем финансовый результат. Таким образом, 91-йсчет без развертывания по субсчетам в конце каждого месяца не имеет остатков, остатки присутствуют лишь в аналитике 91-госчета на субсчетах 91-1,91-2и 91-9.Если на счетах 91-1,91-2остаток формируется в течение месяца при внесении прочих доходов/расходов специалистом, то остаток на счете 91-9появляется при проведении операции закрытия месяца, которая выполняет проводку со счетом 99-01.

В случае превышения доходов над расходами в итоге сальдо счета 99-01будет по кредиту, что свидетельствует о прибыли, в случае превышения прочих расходов над доходами — по дебету счета 99-01,что в окончательном итоге увеличит сумму убытка. По окончании года при проведении процедуры реформации баланса, формирующей счет 84, сальдо счета 99 списывается на счет 84, определяя сумму нераспределенной прибыли/убытка.

Финансовый результат от продаж также ежемесячно (заключительными оборотами) списывается с субсчета 90-9«Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9«Прибыль / убыток от продаж»), закрываются внутренними записями на субсчет 90-9«Прибыль / убыток от продаж»

Пример формирования финансового результата от продаж и от поступления прочих доходов и расходов:

|

№ п/п |

Содержание операции |

Корреспондирующие счета |

Сумма (руб.) |

|

|

Дебет |

Кредит |

|||

|

ЕЖЕМЕСЯЧНО: |

||||

|

1 |

Начислены проценты по договорам полученных займов |

91-02 |

66-04 |

50000,00 |

|

2 |

Поступило возмещение по убытку от страховой компании |

76-01 |

91-01 |

26000,00 |

|

3 |

Отражены доходы от продаж |

62-01 |

90-01 |

1000000,00 |

|

4 |

Отражены расходы на продажу |

90-04 |

44 |

500000,00 |

|

5 |

Сальдо 91-госчета при закрытии месяца сформировало убыток от операций с прочими доходами/расходами |

99-01 |

91-09 |

24000,00 |

|

6 |

Сальдо 90-госчета при закрытии месяца сформировало прибыль от продаж |

90-9 |

99 |

500000,00 |

|

ПО ОКОНЧАНИИ ГОДА |

||||

|

7 |

Счет 91-01списан на счет 91-09 |

91-01 |

91-09 |

26000,00 |

|

8 |

Счет 91-02закрыт на счет 91-09 |

91-09 |

91-02 |

50000,00 |

|

9 |

Счет 90-01закрыт на счет 99-01 |

90-01 |

99-01 |

1000000,00 |

|

10 |

Счет 90-07закрыт на счет 99-01 |

99-01 |

90-07 |

500000,00 |

|

11 |

Счет 91-09закрыт на 99-01 —отражен убыток от операция по 91-мусчету |

99-01 |

91-09 |

24000,00 |

|

12 |

Списан 99-йсчет при реформации баланса — отражена нераспределенная прибыль. |

99-01 |

84 |

476000,00 |

Лизинг

Внереализационные расходы включают в себя затраты на обеспечение содержания имущества находящегося в аренде. Эта статья оказывает действие на предприятия, где лизинг – это один из видов производства. Число передачи устанавливается в процессе передачи прав собственности на имущество, и не зависит от момента поступления средств на расчетный счет. Таким образом, это может быть или последний день месяца, или число начисления платежных сумм в соответствии с пунктами соглашения.

Проценты

В состав внереализационных расходов включаются разные типы затрат, не зависимо от вида займа. Но признаны, могут быть исключительно суммы, которые были начислены за фактический период использования средств. К доходам могут быть отнесены исключительно денежные средства, которые получены от эмиссии. В случае перемены этого, к примеру, в большую сторону, пересчитать эту сумму будет весьма сложно. Именно по этой причине, в случае эмиссии, рекомендовано тут же, указать норм выпуска.

Чтобы избежать лишних вопросов со стороны налоговых органов, все необходимые тонкости по принятию расходов в состав внереализационных, нужно все непрозрачные моменты прописать и разъяснить учетной политикой организации.

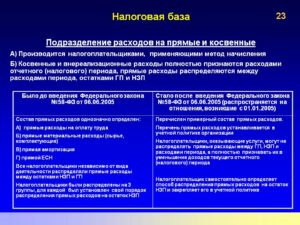

Прямые и косвенные расходы по налогу на прибыль: перечень

Деление расходов на прямые и косвенные производится по признаку их связи с производством. Общий порядок такого деления закреплен в ст. 318 НК РФ.

Так, к прямым относят материальные затраты, оплату труда производственного персонала и амортизацию производственных ОС. Все остальные затраты являются косвенными.

Конкретный перечень прямых расходов компания определяет самостоятельно.

О том, как это сделать, читайте здесь.

Правильное распределение расходов чрезвычайно важно, поскольку период признания прямых расходов совсем иной, нежели косвенных. А значит, ошибка в квалификации может привести к неправильному разнесению расходов по периодам, занижению налоговой базы в одном из них и переплате по налогу в другом

Вот почему одним материалом на данную тему мы не ограничились.

Немного забегая вперед, отметим, что делить расходы на прямые и косвенные вы должны с учетом специфики вашей деятельности и экономического обоснования. Иначе налоговики пересчитают налог так, как сочтут нужным, и, скорее всего, докажут свою правоту в суде.

См., например, «Аренду производственных помещений могут не признать косвенным расходом».

Счета для учета внереализационных расходов

Создание проводок по внереализационным затратам осуществляется при помощи сч. 91. Учет расходов этого типа регламентирован ПБУ 10/99, что иногда приводит к различиям во время формирования бухгалтерских и налоговых отчетов.

Периоды формирования проводок находятся в зависимости от статей затрат:

- Амортизационные – совершаются каждый месяц;

- По полученным услугам от иных организаций – отражаются на момент оформления документам либо по условиям соглашения;

- По кредитным процентам – вносятся каждый месяц на конечную дату;

- Штрафные санкции – в момент получения судебных постановлений и признания неустойки;

- По использованным резервам – на дату начисления.

В бухгалтерском учете нет такого определения как внереализационные расходы. Потому однозначно сказать, какой счет следует использовать для их отражения невозможно.

Дело в том, что затраты, относящиеся к внереализационным в налоговом учете:

- Бухучет относит к прочим расходам, в соответствии с указаниями ПБУ 10/99;

- Их учет осуществляется по Дт сч.91/2 «Прочие расходы»;

- Обзор аналитики этого счета поможет проверке корректности не только бухгалтерских отчетов, но и декларации налога на прибыль.

Тем не менее, абсолютно одинаковыми перечни внереализационных и прочих затрат не назовешь. К примеру, к прочим расходам относятся расходы по проведению спортивных мероприятий, отдыху либо развлечениям. Налоговый учет не квалифицирует эти затраты как внереализационные, мало того, они вовсе не будут учтены при расчете налога на прибыль. В итоге по результатам учета затрат такого типа мы получаем постоянную разницу между бухгалтерским и налоговым учетом в текущем периоде. Избежать этого не получится, поскольку не отразить эти расходы в бухучете организации запрещается, даже в случае, когда эти сведения не повлияют на расчет налоговых обязательств.

Важно правильно относить расходы к категории внереализационных, поскольку это законный способ снизить налоговую базу по налогу на прибыль

Ставки налога на прибыль

Основная ставка по налогу на прибыль составляет 20 процентов (п. 1 ст. 284 НК РФ). Эта ставка делится на две части:

- 3 процента идет в федеральный бюджет;

- 17 процентов — в региональный.

Кроме того, НК РФ предусмотрены льготные ставки для некоторых доходов и отдельных категорий организаций.

Ставки для дивидендов:

- нулевая ставка налога действует при выплате российской организации, владеющей 50-процентной и выше долей в уставном капитале 365 дней подряд;

- ставка 13 процентов применяется к остальным российским организациям;

- дивиденды, выплачиваемые иностранным компаниям, облагаются по ставке 15 процентов.

В отношении прибыли от продажи доли в уставном капитале российской организации, которой владели больше 5 лет, применяется ставка налога на прибыль 0 процентов.

Пониженные ставки могут быть установлены региональным законом.

Прочие расходы не принимаемые для целей налогообложения

Расходы по налогу на прибыль: общие правила

Классификация расходов для налогообложения

Производственные расходы

Внереализационные расходы

Необлагаемые расходы

Прямые и косвенные расходы по налогу на прибыль: перечень

Нормируемые расходы по налогу на прибыль в 2021–2021 годах

Методы признания расходов в НУ

Расходы по налогу на прибыль: общие правила

Общие требования к расходам по налогу на прибыль всем известны. Согласно п. 1 ст. 252 НК РФ это:

- обоснованность расходов;

- их документальное подтверждение;

- а также связь с деятельностью, от которой предполагается получить доход.

На первый взгляд все просто и предельно понятно, а главное, логично. Указанные ограничения призваны отсечь все возможности для злоупотреблений и попытки руководства или собственников получить какую-либо личную выгоду за счет компании и в конечном счете бюджета (в виде экономии на уплате налога).

При этом соблюдение указанных требований поначалу не кажется сложным. Однако на практике вопрос признания расходов для налога на прибыль является одним из ключевых в налогообложении организаций.

Он порождает не меньше споров, чем порядок вычетов по НДС.

А стоящие на страже интересов бюджета контролеры тщательно рассматривают каждый расход организации и при малейшем подозрении пытаются убрать затраты из базы, что ведет к доначислению налога.

Узнать все об условиях признания расходов в «прибыльных» целях вам поможет эта статья.

Об отдельных нюансах документального оформления расходов читайте в статьях:

Классификация расходов для налогообложения

Перечень расходов по налогу на прибыль и их классификация тоже определены в НК РФ. Прежде всего, они подразделяются:

- на расходы на производство и реализацию;

- внереализационные расходы;

- расходы, не учитываемые в целях налога на прибыль.

По-другому их можно разделить:

- на прямые и косвенные;

- учитываемые и не учитываемые при расчете налога на прибыль.

Правильное отнесение расходов в рамках той или иной классификации непосредственно влияет на сумму налога к уплате. Все без исключения материалы данной рубрики призваны помочь вам верно определить характер расходов и порядок их учета в налоговой базе. Остановимся на некоторых чуть подробнее.

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

Нюансы учета см. здесь и здесь;

О них мы писали здесь.

О них читайтеэту публикацию.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Основные вопросы их учета ищите в данной статье.

Необлагаемые расходы

Перечень расходов, не учитываемых для налога на прибыль, определен в ст. 270 НК РФ. Указанные в ней расходы никогда не уменьшат вашу прибыль. Их список достаточно обширен и разнообразен.

Ключевые и наиболее часто встречающиеся расходы мы рассматриваем здесь.

Прямые и косвенные расходы по налогу на прибыль: перечень

Деление расходов на прямые и косвенные производится по признаку их связи с производством. Общий порядок такого деления закреплен в ст. 318 НК РФ.

Так, к прямым относят материальные затраты, оплату труда производственного персонала и амортизацию производственных ОС. Все остальные затраты являются косвенными.

Конкретный перечень прямых расходов компания определяет самостоятельно.

О том, как это сделать, читайте здесь.

Правильное распределение расходов чрезвычайно важно, поскольку период признания прямых расходов совсем иной, нежели косвенных. А значит, ошибка в квалификации может привести к неправильному разнесению расходов по периодам, занижению налоговой базы в одном из них и переплате по налогу в другом

Вот почему одним материалом на данную тему мы не ограничились.

Момент отражения внереализационных расходов в налоговом учете

Внереализационные расходы отражают в налоговом учете так:

|

Вид внереализационного расхода |

Момент отражения расхода в налоговом учете |

|

Расходы по содержанию имущества, переданного в аренду |

Расходы отражают в зависимости от их вида:

|

|

Проценты по долговым обязательствам (договорам займа, долговым ценным бумагам и т. д.), срок действия которых приходится более чем на один отчетный период |

Последний день каждого месяца отчетного периода или дата погашения долга. |

|

Отрицательная курсовая разница от переоценки валюты и валютной задолженности |

Дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте), а также последнее число текущего месяца. |

|

Отрицательные разницы, возникающие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса, установленного Банком России |

Дата перехода права собственности на иностранную валюту. |

|

Штрафы и пени, начисленные за нарушение фирмой условий хозяйственных договоров |

Дата признания штрафа (пеней) либо дата их присуждения судом. |

|

Суммы отчислений в резервы |

Дата начисления. |

|

Другие внереализационные расходы |

Дата начисления. |

Внереализационные поступления (доходы)

Понятие о внереализационных доходах дает Налоговый Кодекс РФ. Согласно тексту Кодекса, они представляют собой поступления в бюджет организации, не имеющие отношения к выручке от реализации товаров, работ, услуг, а также к продаже имущества и основных средств фирмы.

Эти доходы являются полноправной частью прибыли юридического лица. Ст. 250 приводит 2 возможности определить отношение доходов к внереализационным: «от противного» и перечислением пунктов перечня.

Какие доходы не являются реализационными?

Когда в дефиниции указано, что к определяемому понятию относятся все показатели, кроме перечисленных, то нужные факторы можно вычислить методом исключения. Можно сказать, что не являются реализационными все типы доходов, не поименованные в ст. 249 НК РФ. В свою очередь, в ст. 250 НК РФ значится, что внереализационными признаются все доходы организации, кроме:

- сумм, вырученных вследствие реализации;

- не облагаемых налогом финансовых поступлений (они особо оговорены в ст. 251 НК РФ).

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов.

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат.

Разновидности внереализационных доходов

К внереализационным доходам сейчас приравнивают:

- Получаемые при участии в деятельности другого предприятия.

- Возникающие при расчётах в валюте, когда из-за курса разница оказывается положительной. То же самое касается ситуаций, когда валюта покупается или продаётся.

- Выручка от передачи имущества в аренду.

- Проценты от заёмных обязательств.

- Пени, штрафы, и прочие перечисленные суммы для компенсации любого ущерба.

- Выплаты за пользование интеллектуальными правами.

- Средства, полученные в ходе списания долга из-за истечения срока кредиторского срока давности.

- Прибыль от сделок с финансовыми инструментами.

- Получаемые от корректировок прибыли.

- Поступления от акцизных операций.

- Прибыль подконтрольных иностранных хозяйствующих субъектов.

- Излишки ТМЦ, обнаруженные в ходе инвентаризации.

- Поступления от благотворительности.

- Полученные по международным договорам объекты ОС.

- Прибыль от сделок при участии в товариществе.

- Не учтённая ранее выручка, обнаруженные в другом отчётном периоде. Таких ситуаций лучше не допускать, иначе можно нарваться на штрафы от ФНС.

- Средства от переданного в целевой капитал эквивалента ценных бумаг или имущества.

- Любые права или имущество, полученные даром и т. д.

Подробнее о том, что точно нельзя отнести к косвенным доходам говорится в статье 251 НК РФ.

Что делать для сокращения внереализационных затрат?

Все вышесказанное бесполезно без понимания того, как уменьшить затраты, с которыми столкнулась компания. Недобросовестное обращение с документацией негативно скажется на вашем предприятии в дальнейшем, гораздо правильнее будет ответственно подходить к распределению собственных средств:

- старайтесь лучше анализировать каждое предприятие, которому планируете выдавать займы;

- поработайте над созданием надежного фонда, он обязательно поможет минимизировать финансовые потери;

- будьте сдержаны со скидками, советуйтесь с экономистами, прежде чем снизить цены на тот или иной продукт.

Желаем удачи в работе. Надеемся, что наши рекомендации помогут правильно работать со всеми внереализационными расходами вашей компании.

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Что представляет собой данный доход по налогу на прибыль

Данный вид доходов как правило налог на прибыль увеличивает, так как они считаются частью валовой прибыли предприятия

При этом важно учесть любой вид дохода, который не имеет прямое отношение к реализационным или тем, которые не облагаются налогом

ПБУ регулирует расходные и доходные составные части для бухучета, при этом такой учет для разных частей бухгалтерского баланса определенно различим, поэтому следует вести специальные реестры налогового учета. При формировании налоговой декларации именно эти суммы будут использованы.

При этом отдельные доходные статьи бухгалтерского учета, признанные как реализационные, могут в налоговом использоваться в качестве внереализационных.

Например, если для фирмы основной род деятельности — вливание средств в бизнес прочих предприятий, то все дивиденды считаются реализацией, в то время как в налоговом учете они не могут быть признаны таковыми.

В отношении уплаты неустоек в пользу предприятия должниками в бухгалтерском учете важны полученные суммы от контрагентов, в налоговом учете важна сумма, указанная в договоре о сотрудничестве.

Также своеобразно будут учитываться и проценты по кредитам или долгам, особое внимание уделяется созданию резервов относительно сомнительных долгов. Внереализационная прибыль учитывается в формировании:

Внереализационная прибыль учитывается в формировании:

- налога на прибыль, в качестве дополнения к общей доходности

- определения базы к обложению налогов при упрощенке

- облагаемой базы при ЕСХН

Важно учитывать следующие моменты в отношении налога на прибыль, описанные в таблице

Проблемы

Решение

Датирование

Очень важно определение даты зачисления средств. Зачет средств в доходы предприятия может зависеть от нескольких факторов, в том числе и от варианта налогообложения.

Возмещение и компенсация

Нередко полученные компенсации не перекрывают полностью убыток фирмы, поэтому предприниматель может их не учитывать в налоговой базе, так как для него прибыли все равно нет

Но согласно закону, любое поступление, даже возмещение за кражу должно быть учтено.

Бесплатные услуги

При получении такого подарка вовсе не значит, что его не надо учитывать согласно стоимости минимума рыночной оценки, так как для налоговой – это все равно получение прибыли, которая не увеличивает баланса актива, так как владелец не выполнил в него вливания

Урезание уставного капитала

Урезание капитала происходит согласно требованиям закона, тогда нет необходимости с этим что-либо делать. Но если факт произошел по другим причинам, тогда разницу между его новой стоимостью и чистыми активами следует признать внереализационной и разделить между акционерами

Списанные долги

Если необходимость совершать возврат долга отпала, необходимо признать данный доход и указать как внереализационный. В противном случае налоговая при всплывшем излишке расценит это как факт сокрытия доходов

Проценты по штрафам

Доходом компенсация со стороны должника будет признана только тогда, когда этот контрагент признает свои долги или будет принято соответствующее судебное решение

Курсовые разницы

Ценность имущества может быть выражена в иностранной валюте. И после переоценки она может измениться. Какую сумму тогда будут внереализационные расходы включать в себя? Расчеты в такой ситуации должны соответствовать прописанным в учетной политике. Новая стоимость будет рассчитана в рублях по официальному курсу на дату, когда были произведены фактические затраты.

Закон не указывает, какие виды ценностей могут быть выражены в иностранной валюте. Потому это могут быть так же и финансовые вложения.

Внереализационные расходы бухгалтерский учет отражает в рублях, а долгосрочные, могут учитываться в иностранной валюте, но в то же время должны быть так же отражены и в рублях. По этой причине курсовые разницы в БУ не могут возникнуть.

По причине отклонения фактического курса от официального внереализационные расходы включают в себя:

- Отрицательную разницу в рублях, между фактической суммой от реализации и суммой, которая рассчитана по курсу ЦБ РФ;

- Положительную разницу между полученной от продажи и реальной суммой.