Выручка от реализации продукции: формула

Содержание:

- Анализ себестоимости

- Виды выручки

- Что такое денежные средства, полученные от торговли?

- Экономическая сущность прибыли и её виды

- Понятие выручки

- Методы расчета валового дохода

- Методы расчета

- Виды выручки

- Пошаговая инструкция, как рассчитывается, с примерами

- Как рассчитать прибыль предприятия

- Пошаговая инструкция по отражению в бухгалтерии предприятия

Анализ себестоимости

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

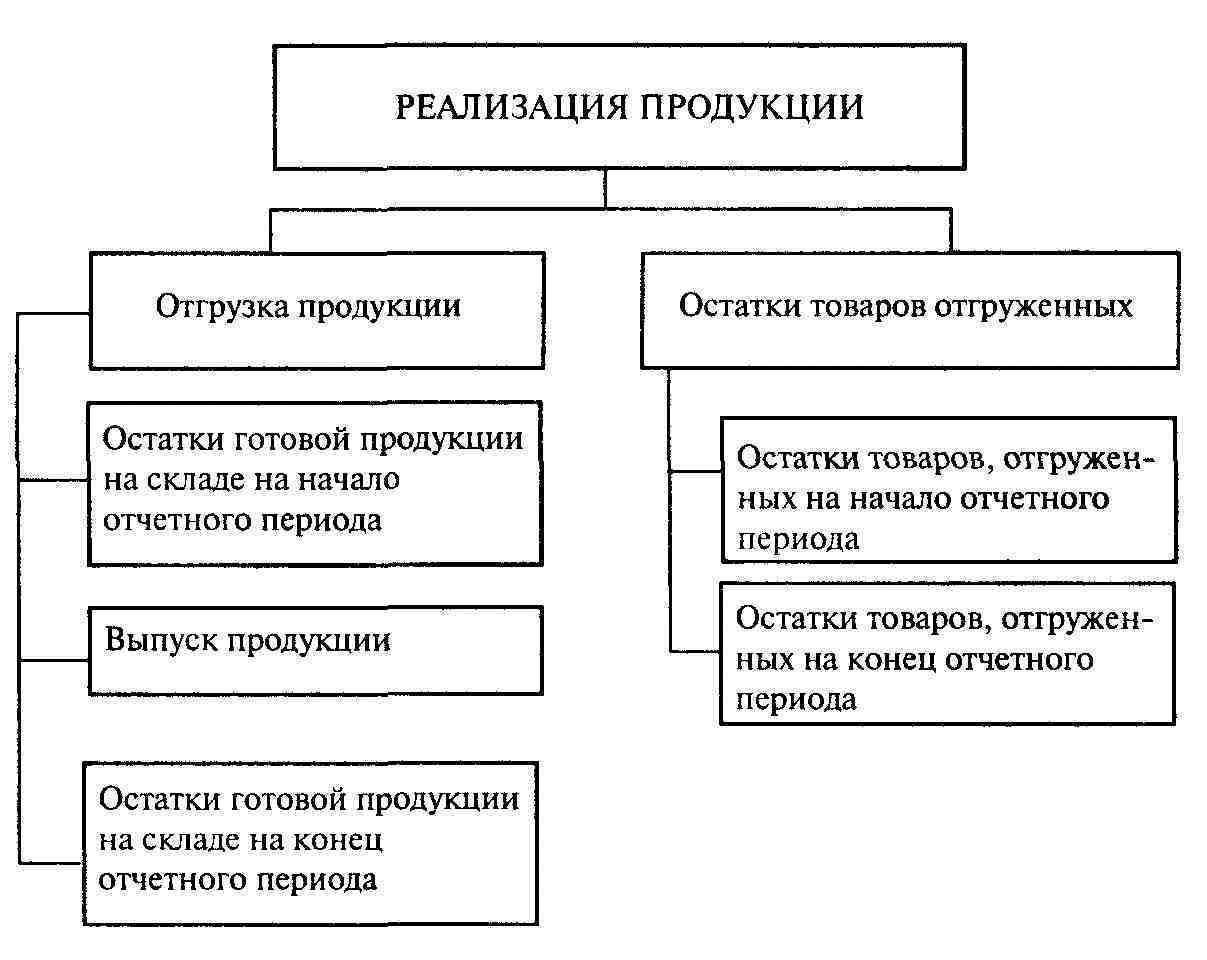

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Что такое денежные средства, полученные от торговли?

Выручка – это объем денежных средств, полученных предприятием или предпринимателем от реализации основных направлений деятельности. Она является общей характеристикой работы организации, и имеет два вида:

- Валовая – совокупность денежных средств, полученных за продукцию или услуги.

- Чистая – применяющаяся в бухгалтерском учете, представляет собой разницу между валовым значением этого показателя и косвенными налогами, пошлиной, акцизами и т.п.

Общая включает в себя выручку:

- От реализации продукции, работ, услуг.

- От инвестиционной деятельности ( например, от продажи ценных бумаг).

- От финансовой деятельности.

В бухгалтерии для учета этого показателя используют два метода:

- Кассовый метод – когда подразумевают оплату, поступившую на счета в денежном или товарном эквиваленте.Обычно этот метод применяется на предприятиях, выручка которых составляет менее одного миллиона рублей.

- Метод начисления – когда считают по отгрузке покупателю товара или по предоставлению услуг и не зависит от фактического поступления оплаты.

Более подробно понятие выручки мы рассматриваем в этом материале.

Экономическая сущность прибыли и её виды

Каждая компания хочет доход от продаж был как можно больше. Но это не всегда, потому что его размер зависит от многих факторов, которые в конечном итоге и дают определенную сумму дохода. Из этих же показателей, это зависит от того, насколько быстро вырученные средства пойдут в распоряжение компании

Это очень важно, потому что это часть его пойдет на погашение долгов, покупку необходимого сырья, платить арендную плату, зарплату, налоговые отчисления в бюджет и внебюджетные фонды и т.д. Другими словами, продажи только частично представляет собой доход

Только после того, как все будет произведена оплата, можно говорить о чистой прибыли предприятия. Одним из наиболее важных факторов, влияющих на размер доходов и темпы его доходов, является процесс ценообразования. Цена товара определяется исходя из соотношения спроса и предложения. Это своего рода компромисс между возможностями покупателя и продавца желаний.

Соответственно, тем быстрее будет найден этот компромисс, тем быстрее вы можете рассчитывать на получение доходов. Говоря о других факторах, влияющих на изменение размера выручки от продажи продукции, работ и услуг, следует отметить следующее: объем и скорость продукции (работ и услуг), ассортимент выпускаемой продукции (работ, услуг), качество товаров (работ, услуг), срок поставки (выполнения), соблюдение договорных обязательств и даты документов. В последние годы, чтобы определить дату получения выручки от продажи двух методов: · судоходными и представление расчетных документов покупателю (так называемые начисления). · Для оплаты, когда доход рассчитывается только после того, когда деньги поступают на счет или наличными (на кассовой основе)

Кассовый метод используется в основном для целей налогообложения малого бизнеса, но начислений должны придерживаться всех других компаний, тем самым принимая во внимание доходы только после отгрузки товаров имели место или оказанные услуги или выполненной работы. Как поставок и выручки определяется в бухгалтерском учете

Если выручка от реализации продукции признается в момент отгрузки продукции, указание услуг и выполнение работ, обязанность по уплате налога возникает немедленно, независимо от того, когда деньги от клиента были получены. В этом случае компания может создать резерв по сомнительным долгам, которые идут на создание средств до налогообложения. Под сомнительной задолженности означало необеспеченные покупатели долга, в соответствии с которым срок платежей истек. Таким образом, выручка от реализации продукции и других видов деятельности – это средства, которые обеспечивают предприятие стабильность. В случае, если по какой-либо причине, то доход не поступает в распоряжение, компания может понести серьезные потери.

Понятие выручки

Выручка — это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль — понятия разные.

Выручка — это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер «Ваш CFO» объясняет разницу между выручкой, доходом и прибылью:

Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает. Профессиональная автоматизация товароучета в рознице

Наведите порядок в вашем магазине

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

Методы расчета валового дохода

Расчет выполняется на основании нескольких методик. Например, если нужно узнать доход по товарообороту, нужно общий показатель умножить на торговую надбавку и поделить на 100:

Этот расчет справедлив только для случаев, когда торговая надбавка везде одинаковая. Если же ситуация отличается, ассортимент широк и надбавки для каждой позиции свои, то попеременно перемножается каждый товар и торговая надбавка, а затем полученные данные суммируются. Итог делится на 100.

Наименее трудозатратный способ узнать показатель — расчет по среднему проценту. Значение умножается на общий товарооборот и делится на 100.

Методы расчета

Выделяют два основных метода расчета выручки. При этом в каждом из них вкладывается разное понятие выручки:

- В кассовом методе под данным понятием подразумеваются денежные средства, полученные реализатором товара от их продажи. Фактически – это сумма оплаты, которую получил продавец в денежном эквиваленте или с помощью безналичного платежа. В случае, если товар отпускается с отсрочкой, выручка не фиксируется до того момента, пока деньги не придут на расчетный счет продавца или реализатора. При этом все полученные авансы приравниваются к выручке.

- Метод определения выручки по начислению или отгрузке. В нем выручкой считается даже те денежные средства, которые были получены наличными, а также будут выплачены посредством кредитования или отсроченного платежа. Данный метод зачастую применяется в крупных компаниях.

Виды выручки

Существует два способов учёта:

- Кассовый метод. Учитываются только поступившие деньги. При поступление товара (бартерные сделки) учёт ведётся по ценам на момент поступления. Всё, что должно поступить по рассрочке, дебиторской задолженности не учитывается;

- По начислению. Начисляется как только появляется обязательства между продавцом и покупателем. В расчёт ведётся будущие денежные поступления. Авансовый платёж не учитывается;

Что такое чистая и валовая выручка:

- Валовая – это полная сумма всех поступлений в денежном виде от деятельности бизнеса;

- Чистая — это денежные средства за вычетом налоговых сборов (НДС), акцизы, пошлины и т.д. Используется в бухучёте;

Пошаговая инструкция, как рассчитывается, с примерами

Расчет дневной выручки рассмотрим на примере продуктового магазина.

За день продано:

- конфеты шоколадные – цена 345 руб./кг – 2,5 кг;

- хлеб белый – цена 31 руб./шт. – 25 шт.;

- чай черный – цена 70 руб./уп. – 3 упаковки;

- вермишель – цена 65 руб./уп. – 2 упаковки.

Расчет суммы дневной выручки будет следующий:

Используем формулу: TR = P × Q.

Но поскольку у нас продажа произведена по разным группам товара, считаем ее по каждому товару и суммируем.

TR = (2,5 × 345)+(25 × 31)+(3 × 70)+(2 × 65) = 1977,50.

Среднемесячная выручка высчитывается как отношение общей (валовой) выручки, полученной предприятием за отчетный период, к количеству месяцев в нем. Она характеризует уровень доходности и масштаб бизнеса, а также базовый финансовый ресурс, используемый для осуществления деятельности организации, в том числе для уплаты налогов, расчетов с партнерами и работниками.

Таким образом, если выручка предприятия за год составила 300 тыс. руб. То среднемесячная выручка организации составит 25 тыс. руб.

300 : 12 = 25, где:

- 300 – общая годовая выручка;

- 12 – количество месяцев в расчетном периоде.

Чтобы понять, как получить расчет ежегодной выручки, возьмем для примера предприятие, которое в 2015 году реализовало 15 тыс. ед. товара, при цене за единицу 1200 руб. А в 2016 году объем реализации составил 16,5 тыс. ед. при цене уже 1250 руб. При расчете используя формулу TR = P × Q, получаем выручку по годам:

- В 2015 = 15 000 × 1200 = 18 000 000 руб.

- В 2016 = 16500 × 1250 = 20 625 000 руб.

Сравнивая размер выручки по годам, выводим прирост на 14,6 процента.

20 625 000 : 18 000 000 × 100% =14,6%.

Таким образом, выручка как средства, полученные в ходе деятельности предприятия, позволяет делать выводы об эффективности его работы. Расчет выручки дает возможность не только понять, сколько заработал бизнес в конкретный момент, но и провести анализ деятельности предприятия и спланировать стратегию его дальнейшего развития.

Как рассчитать прибыль предприятия

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q, где

TR (total revenue) – выручка, руб.;

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC, где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: RP = TR – TC, где

RP (realization profit) – прибыль от реализации, руб.;

TR (total revenue) – выручка, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR, где

BP (balanced profit) – балансовая прибыль, руб.;

RP (realization profit) – прибыль от продаж, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: NP = BP – T, где

NP (net profit) – чистая прибыль, руб.;

BP (balanced profit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формулы расчета по балансу

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220), где

стр. 2200 – прибыль от реализации, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 + стр. 2340, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2200 – прибыль от продаж, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 130 000 | 70 000 |

| Себестоимость технологическая | 2120 | 45 000 | 25 000 |

| Коммерческие затраты | 2210 | 6 000 | 4 000 |

| Управленческие затраты | 2220 | 18 000 | 13 000 |

| Прочий доход | 2340 | 1 000 | 800 |

| Прочий расход | 2350 | 2 000 | 3 000 |

| Проценты к уплате | 2330 | 6 000 | 4 000 |

| Налог на прибыль | 2410 | 12 000 | 5 960 |

Для данного примера, за 2013 год:

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 + 4 000 + 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 рублей

Операционная прибыль: OP = BP + PC = 25 800 + 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

За 2014 год:

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 + 6 000 + 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 61 000 – 2 000 + 1 000 = 60 000 рублей

Операционная прибыль: OP = BP + PC = 60 000 + 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 + 60 00 * 0,2 = 48 000 рублей

Пошаговая инструкция по отражению в бухгалтерии предприятия

Прежде всего, для того чтобы произвести отражение вырученного в бухгалтерской отчетности, нам понадобятся подтверждающие документы. Такими документами могут служить накладные, акты, или другие первичные документы, подтверждающие право на товар, которое было передано от продавца покупателю.

К первичным документам такого формата, предъявляются определенные требования.

Справка! Первичные документы должны быть составлены либо по форме, которая была утверждена организацией, либо по типовым формам учетной документации.

Согласно ПБУ 999 (правилам бух.учета) порядок, определения выручки следующий – за данный показатель нужно принимать, те суммы денежных средств, которые прямо пропорциональны тем, что поступили на счет в банке организации или в кассу, а также имущество в денежном эквиваленте или же равную дебиторской задолженности.

Следует учитывать, что выручка в бухгалтерском учете признается с учетом НДС, пошлин, акцизов однако, данные показатели выручкой не являются. В том случае, если покупатель частично оплачивает приобретенный у организации товар, то вырученные от сбыта денежные средства в организации поставщика товара, следует учитывать, как непосредственно сумму поступившего платежа в совокупности с образовавшейся дебиторской задолженностью по данному покупателю.

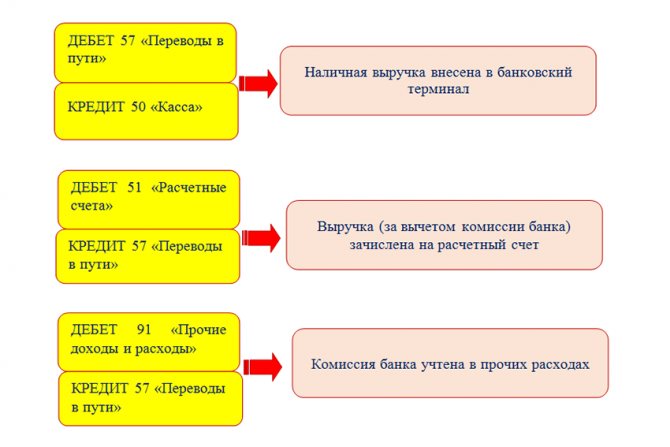

Проводки, которые отражают выручку в бух.учете:

Учет вырученных от продажи продукции денежных средств организации в бухгалтерском учете ведется на субсчете 90-1 “Выручка” к счету 90 “Продажи”. Выручка от продажи товара должна быть отражена на дату ее признания, то есть либо на дату подписания акта, либо на дату отгрузки.

Проводкой Дебет-62 Кредит-90-1 отражаются вырученные средства от реализации продукции. Одновременно с этим по дебету счета 90 должна быть отражена себестоимость данной продукции. К 90 счету могут быть открыты следующие субсчета:

- 90-1 “Выручка”.

- 90-2 “Себестоимость продаж”.

- 90-3 “НДС”.

- 90-4 “Акцизы”.

- 90-9 “Прибыль (убыток) от продаж”.

Более детально о том, как отразить в бухучёте выручку от реализации, читайте здесь.

Итак, из вышеописанного нами становиться понятно, что ни в коем случае нельзя приравнивать между собой такие понятия, как выручка, прибыль и доход. Однако, следует учитывать, что выручка оказывает непосредственное свое влияние как на доход, так и на прибыль предприятия.