Что такое выручка, прибыль и доход: чем отличаются и из чего формируются

Содержание:

- Что это такое в бухучете?

- Виды выручки

- Понятие и назначение прибыли от реализации продукции

- Прибыль от реализованных товаров

- Как посмотреть выручку в 1с 8 3 бухгалтерия

- Бухучет: право собственности к покупателю не перешло

- Отражение выручки в бухучете: проводки

- Налог на прибыль организаций

- Счет 90 в бухгалтерском учете

- Пример определения выручки от продаж

- Понятие прочих расходов в бухгалтерском учете

- Проводки по учету реализации готовой продукции

Что это такое в бухучете?

Согласно ПБУ 9/99 «Доходы организации», выручкой признаются доходы от обычных видов деятельности – выручка от реализации товаров или продукции, а также поступления, которые связаны с оказанием услуг и выполнением работ. Под выручкой в бухгалтерском учете понимается не любое поступление от продаж, а только поступления от основного вида деятельности, остальные же доходы признаются прочими доходами (подробнее о том, чем выручка отличается от доходов и прочих бухгалтерских понятий, мы рассказывали тут).

Справка! В организациях, в которых основным предметом деятельности выступает предоставление активов по договору аренды во временное пользование, выручкой выступают поступления арендной платы.

В бухучете выручка признается при наличии условий:

- выручка может быть определена в стоимостном эквиваленте;

- у организации есть право получать данную выручку;

- в результате операции увеличение экономических выгод компании точно произойдет;

- к покупателю перешли имущественные права на продукцию (товар) или работа заказчиком принята (услуга оказана);

- расходы по этой операции могут быть определены.

То есть выручкой считается увеличение экономических выгод, которое приводит к увеличению активов данной организации. Зачастую выручка признается и без фактического поступления денежных средств (по методу начисления). Но у малых предприятий имеется возможность вести учет выручки по кассовому методу – при поступлении денежных средств. О том, что делать, когда на расчетный счет или в кассу поступила выручка от покупателя, читайте в этом материале.

Для учета выручки в бухучете предназначается счет 90 «Продажи» (подробнее о том, на каком бухгалтерском счете отображается выручка, мы рассказываем тут). К счету 90 открываются субсчета:

- субсчет 90.1 – ведется учет поступлений, считаемых выручкой;

- субсчет 90.2 – ведется учет себестоимости продаж (в чем разница между понятиями “выручки” и “себестоимости” читайте тут);

- субсчет 90.3 – ведется учет сумм НДС;

- субсчет 90.4 – ведется учет сумм акцизов;

- субсчет 90.9 – необходим для отражения финансового результата продаж организации за отчетный месяц.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Понятие и назначение прибыли от реализации продукции

Прибылью от реализации продукции называют доход компании, полученный от продажи создаваемых ей товаров за вычетом затрат на ее изготовление. Этот показатель отражает выручку фирмы от ее основной деятельности.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Показатель рассчитывают для определения рентабельности и ликвидности производства. Все дело в том, что его значение напрямую связывают с доходностью предприятия. От него зависит конечный результат основной деятельности фирмы.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Прибыль от реализованных товаров

Вырученным доходом от продажи товаров и услуг является та сумма денежных средств, которую организация получает в результате продажи тех товаров приобретенных с целью перепродажи либо от самостоятельно изготовленной продукции.

Помимо продукции предприятия, товаров на перепродажу и услуг, также реализуются и имущественные права.

Следует также учитывать, что вырученный доход учитывается без акцизов и НДС (т.е. нетто-выручка) как в натуральном, так и в денежном своем эквиваленте.

Прибыль от продажи продукции – эта та разница, которая образуется между затратами на реализацию (издержками обращения) и валовым доходом. Прибыль от реализации продукции – это основной результирующий показатель хоз.деятельности предприятия.

Как посмотреть выручку в 1с 8 3 бухгалтерия

» Другое Получение наличной выручки от розничных продаж накладывает на организацию определенные обязанности. Если расчеты между организациями по реализации товаров, работ, услуг происходят в основном в безналичном порядке, то расчеты с физическими лицами обычно происходят наличными деньгами, реже – с помощью электронных средств платежа.

В этой статье мы подробно разберем оформление кассовых документов, бухгалтерский, налоговый учет и проводки по розничной выручке, которая поступает в виде наличных денег от физических лиц.

Немного коснемся и необходимости использовать контрольно-кассовую технику. 1. Продажа за наличный расчет с кассовым аппаратом 2.

Как оформить розничные продажи 3. Как заполнить журнал кассира-операциониста 4. Отчет о продажах в розницу 5.

ПКО на розничную выручку 6. Внесение данных ПКО в кассовую книгу 7.

Проводки по розничной выручке — пример 8. Счет-фактура при розничной продаже и книга продаж 9. Учет розницы на УСН 10. Отчет о розничных продажах в 1С: Бухгалтерия Итак, идем по порядку.

Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи. (если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р) Более подробно, чем в видео, разберем тему дальше в статье

Рекомендуем прочесть: Как расчитывается количество застахованных лиц в отчете рсв

Юридическое лицо или ИП, планирующий принимать в оплату за свои товары, работы или услуги наличные денежные средства или вести расчеты с использованием платежных карт, в первую очередь решает вопрос, обязан ли он применять контрольно-кассовую технику, или можно использовать другие формы подтверждения приема оплаты.

Сферу применения контрольно-кассовой техники (ККТ) регулирует Федеральный закон от 22.05.2003 N 54-ФЗ

. В 2021 году в него внесены глобальные изменения.

Несмотря на то, что тема данной статьи напрямую не посвящена использованию в расчетах кассовой техники, мы коснемся этого вопроса.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

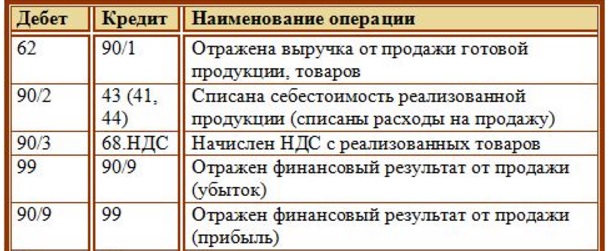

Отражение выручки в бухучете: проводки

В бухучете выручка отражается по субсчету 90.1 «Выручка», открытому к счету 90 «Продажи». Выручка от реализации отражается на дату признания, а точнее на дату отгрузки или на дату подписания акта. Проводка Д62 К90.1 служит для отражения выручки от продажи продукции. Кроме того, по дебету счета 90 отражается себестоимость продукции. К счету 90 могут открываться следующие субсчета:

- 1 «Выручка»;

- 2 «Себестоимость продаж»;

- 3 «НДС»;

- 4 «Акцизы»;

- 9 «Прибыль (убыток) от продаж».

Приведем основные проводки:

| Хозяйственная операция | Проводка |

| Отражение выручки в учете | Д62 К90.1 |

| Списание продукции по себестоимости | Д90.2 К43 |

| Принятие к учету готовой продукции | Д43 К40 |

| Отражение себестоимости | Д40 К20 |

| Списание затрат по работам | Д90.2 К20 |

Налог на прибыль организаций

Сумма выручки (без НДС) учитывается в налоговом учете в составе доходов от реализации (п. 1 ст. 248, п. 1 ст. 249 НК РФ). Данный доход уменьшается на расходы, связанные с приобретением товаров (пп. 3 п. 1 ст. 268 НК РФ).

При применении метода начисления в налоговом учете доход признается на дату перехода права собственности на товары от организации к покупателю, т.е. в данном случае в марте (п. 3 ст. 271 НК РФ). Расходы в виде стоимости приобретения товаров признаются в месяце их реализации, т.е. также в марте (п. 1 ст. 272 НК РФ).

С учетом вышеизложенного, в учете организации реализацию товара следует отразить следующим образом:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| В марте | ||||

| Отражена выручка от реализации товаров | 62 | 90-1 | 236 000 |

Договор поставки, Товарная накладная |

| Начислен НДС | 90-3 | 68/ «Расчеты по НДС» | 36 000 | Счет-фактура |

| Списана фактическая себестоимость реализованных товаров | 90-2 | 41 | 177 000 | Бухгалтерская справка |

| В апреле | ||||

| Поступили денежные средства от покупателя | 51 | 62 | 236 000 | Выписка банка по расчетному счету |

Счет 90 в бухгалтерском учете

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Схема движений по аналитическим субсчетам счета 90 отражена в таблице:

Основной деятельностью предприятия может быть:

- продажа готовой продукции и полуфабрикатов (собственного производства);

- услуги непроизводственного или производственного характера;

- продажа покупных товаров;

- строительные, монтажные, научно-исследовательские, геологоразведочные работы, и т. д.;

- аренда;

- транспортные услуги;

- перевозка пассажиров;

- другие.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример определения выручки от продаж

Производитель текстильной продукции ООО «ТекстильЛенд» реализовало в 2021 году следующую продукцию:

| Вид продукции | Затраты на производство единицы продукции, в руб. | Объем реализации, в единицах | Цена реализации, в руб. |

| Шторы | 105 | 10000 | 300 |

| Постельное белье 1,5 | 80 | 15000 | 250 |

| Постельное белье 2,0 | 110 | 15000 | 310 |

| Покрывало | 140 | 3000 | 460 |

На начало отчетного периода на складе оставалось 300 единиц постельного белья каждого вида. На конец года остатки товарной продукции составили:

- шторы – 20 единиц,

- постельное белье 1,5 – 50 ед.,

- покрывало – 30 ед.

Рассчитаем доход от реализации продукции разными методами.

Пример расчета дохода от реализации методом прямого счета

Характерной особенностью расчета выручки от продаж является то, что вычисления производятся по каждому виду продукции отдельно:

- Шторы: (300 * 10000) – (105 * 10000) = 1,95 млн. руб.

- Постельное белье 1,5: (15000 * 250) – (80 * 15000) = 2,55 млн. руб.

- Постельное белье 2,0: (310 * 15000) – (110 * 15000) = 3 млн. руб.

- Покрывало: (460 * 3000) – (140 * 3000) = 0,96 млн. руб.

Чтобы найти общую выручку от продаж, достаточно сложить полученные результаты расчета:

1,95 млн. руб. + 2,55 млн. руб. + 3 млн. руб. + 0,96 млн. руб. = 8,46 млн. руб.

Пример расчета дохода от реализации затратным методом

Особенностью данной методики определения выручки от продажи является то, что при помощи него определяют затраты на единицу продукции. Для того, чтобы произвести вычисления затратным методом, необходимо найти общие показатели дохода и расхода компании:

- доход от реализации (до вычета себестоимости): (10 тыс. * 300) + (15 тыс. * 250) + (15 тыс. * 310) + (460 * 3 тыс.) = 3 млн. руб. + 3,75 млн. руб. + 4,65 млн. руб. + 1,38 млн. руб. = 12,78 млн. руб.

- затраты на производство продукции: (105 * 10000) + (80 * 15000) + (110 * 15000) + (140 * 3000) = 4,32 млн. руб.

Теперь можно рассчитать показатель при помощи формулы ЗП / ЦР, где ЗП – затраты на производство продукции, ЦР – цена реализации товаров.

4,32 млн. руб. / 12,78 млн. руб. = 0,34 руб.

Показатель ниже единицы говорит о хорошем уровне дохода от продаж. Он означает то, что на выпуск единицы продукции потрачено 34 копейки.

Пример расчета дохода от реализации в плановом периоде

Для того, чтобы найти доход от реализации в плановом периоде, используем формулу:

ОРп * Оц – Зп,

где ОРп – объем реализации по плану;

Оц – отпускная цена;

Зп – затраты на производство продукции.

В будущем году ООО «ТекстильЛенд» планирует выпустить столько же продукции, что и в отчетном периоде.

- Шторы: (300 * (10000 – 20)) – (105 * 10000) = 1,944 млн. руб.

- Постельное белье 1,5: ((15000 + 300 – 50)* 250) – (80 * 15000) = 3,375 млн. руб.

- Постельное белье 2,0: (310 * (15000 + 300) – (110 * 15000) = 3,093 млн. руб.

- Покрывало: (460 * (3000 – 30)) – (140 * 3000) = 0,9462 млн. руб.

Выручка от продаж по плану составит:

1,944 млн. руб. + 3,375 млн. руб. + 3,093 млн. руб. + 0,9462 млн. руб. = 15,3582 млн. руб.

Понятие прочих расходов в бухгалтерском учете

Необходимо хорошо понимать, что относится к прочим расходам в бухгалтерском учете. Прочие расходы в бухгалтерском учете – это те расходы, которые не имеют ничего общего с обычной деятельностью организации. К ним в итоге можно отнести следующие разделы:

- Те расходы, которые имеют отношение к временному использованию активов компании.

- Затраты, которые связаны с предоставлением за вознаграждение прав на патентованные изобретения, промышленные образцы и так далее.

- Траты, которые появляются в связи с участием в уставных капиталах других компаний.

- Затраты, появившиеся у организации благодаря выбытию, продажи товара, а также иного списания денежных средств и активов, которые отличаются от средств, продукции, товаров. Исключение составляет иностранная валюта.

- Проценты, которые приходится выплачивать за заемные средства (это могут быть займы или кредиты в банке).

- Затраты, появившиеся у компании в связи с оплатой тех услуг, которые были предоставлены кредитной компанией.

- Отчисления, которые были сделаны в оценочные резервы, созданные по всем правилам бухгалтерского учета. Сюда же входят и те резервы, которые были созданы в связи с признанием условных факторов деятельности хозяина.

- Пени, штрафные санкции и неустойки, которые потерпела компания в связи с нарушенным договором.

- Возмещение тех убытков, которые были причинены данной компанией.

- Убытки, понесенные организацией за предыдущие годы, но признанные в нынешнем году.

- Разница между курсами валют.

- Стоимость уценки активов.

- Суммы, перечисленные на счет благотворительности, а также те траты, которые были понесены благодаря мероприятиям, связанным с культурной деятельностью, различными развлечениями, отдыхом на природе, спортивными работами и так далее.

- Прочие затраты.

В последний пункт можно отнести те траты, которые появились благодаря различным чрезвычайным ситуациям – к примеру, это может быть национализация предприятия, принадлежащая компании, аварийные бедствия, пожары, различные стихийные бедствия и так далее.

Проводки по учету реализации готовой продукции

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Реализация готовой продукции после оплаты | ||||

| Списание по фактической себестоимости | ||||

| 62 | 90-1 | 93 600,00 | Отгружена (реализована) готовая продукция покупателю проводка | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 16 848,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по ее фактической себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 10 000,00 | Списание других коммерческих расходов связанных с реализацией продукции | Счет, накладная |

| 51 | 62 | 93 600,00 | Получена выручка от реализации продукции проводка | Банковская выписка |

| 90-9 | 99 | 14 752,00 | Начислена прибыль от реализации готовой продукции | |

| Списание по нормативной себестоимости | ||||

| 43 | 40 | 52 000,00 | Готовая продукция принята к учету по плановой себестоимости | |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по плановой себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 40 | 20 | 48 000,00 | Начисление фактической себестоимости реализованной продукции | |

| 90-2 | 40 | 4 000,00 | Списание отклонения – факт «минус» норма (если было отклонение в пользу экономии, то методом красного сторно) | |

| Отгрузка готовой продукции по предоплате | ||||

| 51 (50) | 62 | 46 800,00 | Получена 50% предоплата от покупателя | Банковская выписка |

| 76АВ | 68-02 | 8 424,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 52 000,00 | Списание готовой продукции по ее фактической себестоимости | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 10 000,00 | Списание других коммерческих расходов связанных с реализацией продукции | Счет, накладная |

| 62 | 90-1 | 93 600,00 | Отгружена (реализована) готовая продукция проводка | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68-02 | 16 848,00 | Отражена начисленная сумма НДС | Счет |

| 62-02 | 62-01 | 46 800,00 | Зачисление полученной предоплаты | Бухгалтерская справка |

| 68-02 | 76АВ | 8 424,00 | Учет НДС по предварительной предоплате | Счет |

| Передача готовой продукции на склад или розничный магазин | ||||

| 43 | 20 | 250 000,00 | Оприходование готовой продукции на склад | Приходная накладная |

| 43-1 | 43 | 150 000,00 | Передана часть готовой продукции на реализацию в розничный магазин | |

| 62 | 90-1 | 205 000,00 | Оптом отгружена (реализована) готовая продукция | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 36 900,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43 | 100 000,00 | Списание себестоимости готовой продукции реализованной оптом | Расходная (товарная) накладная, акт приема-передачи |

| 90-9 | 99 | 68 100,00 | Начислена прибыль от реализации готовой продукции | |

| 50 | 90-1 | 300 000,00 | В розничном магазине реализована готовая продукция | Расходная (товарная) накладная, акт приема-передачи |

| 90-3 | 68 | 45 000,00 | Отражена начисленная сумма НДС | Счет |

| 90-2 | 43-1 | 150 000,00 | Списание себестоимости готовой продукции реализованной в розницу | Расходная (товарная) накладная, акт приема-передачи |

| 90-2 | 44 | 20 000,00 | Списание других коммерческих Списание расходов магазина | Счет, накладная |

| 90-9 | 99 | 85 000,00 | Начислена прибыль от реализации готовой продукции |