Что такое прибыль. виды и способы расчета

Содержание:

- Какие виды существуют, характеристики

- Формирование операционной прибыли

- Формула чистой прибыли и примеры применения

- Подход: как рассчитать бухгалтерскую прибыль

- Общие формулы расчета прибыли предприятия

- Метод прямого счета

- Виды бухгалтерской прибыли

- Как рассчитать прибыль предприятия

- Методы расчета прибыли

- Похожие термины:

- Реализация услуг: проводки

Какие виды существуют, характеристики

Существует несколько классификаций прибыли.

По условиям формирования:

- Бухгалтерская, или учетная — собственно разница между доходами и расходами.

- Экономическая — оставшаяся после вычета из бухгалтерской прибыли непредвиденных расходов, например, премий или собственных неконтролируемых расходов организации.

По конечному результату:

- Предусмотренная — обеспечивает устойчивость предприятия.

- Максимально возможная/минимально допустимая — доход, получаемый при минимальных затратах и максимальной выручке.

- Недополученная — та, которую предприниматель не получил по не зависящим от него обстоятельствам, например, когда предприятия общественного питания были закрыты в связи с самоизоляцией из-за пандемии.

По налогообложению:

- Облагаемая налогом — это доходы от реализации основных продуктов и услуг предпринимателя, не связанные с общей деятельностью, облагаемой налогами.

- Не облагаемая налогом — сюда входят варианты получения прибыли, перечисленные в статье 251 НК РФ.

По регулярности формирования:

- Нормированная.

- Сезонная, например, новогодние корпоративы.

- Предельная, или добавочная, например, дополнительная продажа продукции.

По видам осуществляемой деятельности:

- От финансовой деятельности, например, от краткосрочных финансовых вложений.

- От производственной деятельности, например, от производства и реализации продукта.

- От инвестиционной деятельности, например, за счет осуществления долгосрочных финансовых вложений и работы с депозитами и ценными бумагами.

Также различают чистую и маржинальную прибыль.

Чистой называется прибыль, оставшаяся после выплаты всех налогов и других издержек предприятия, а маржинальной — та, которая обеспечивает безубыточность его работы, т. е. разница между выручкой от продаж и переменными затратами.

Рассмотрим подробнее некоторые виды.

Учетная, или бухгалтерская, прибыль — это разница между доходами и расходами предприятия, сумма до уплаты налогов, отражаемая в бухгалтерской отчетности за соответствующий период.

3200 рублей из примера с фотосалоном выше — это как раз учетная прибыль.

Нормальная прибыль — это тот минимальный уровень, который позволяет предприятию выдерживать рыночную конкуренцию.

Пример

Вернемся к примеру с фотосалоном. Как и любая другая организация, фотосалон не может ни чрезмерно снижать стоимость печати снимка формата 10×15, ни завышать его. Если стоимость печати снимка будет 4 рубля, то учетная прибыль с упаковки бумаги составит (2000–800) = 1200 рублей, что в случае повышения закупочной цены на упаковку бумаги еще сильнее уменьшит доход фирмы. В случае повышения цены результатом будет падение выручки, потому что клиенты уйдут к конкурентам.

Экономическая прибыль — это результат вычитания из выручки всех экономических издержек фирмы.

В свою очередь экономические издержки будут равны сумме явных издержек и скрытых издержек.

К явным издержкам относятся платежи внешним поставщикам, а к скрытым — все денежные расходы фирмы, направленные для производства продукции, а не для ее продажи или иного способа получения доходов, а так же различного рода пожертвования и иные подобного рода расходы. Например, хозяин фирмы владеет участком, на котором построен склад. И его использование самим владельцем фирмы, а не сдача в аренду другому коммерческому предприятию, ведет к скрытым издержкам в виде упущенной выгоды.

Как правило, источником финансирования скрытых издержек в виде пожертвований являются черные кассы.

В бухгалтерской документации эти издержки не учитываются, но всегда имеются в виду.

Экономическая прибыль не входит в состав издержек, так как она представляет собой отдачу сверх нормальной прибыли, которая требуется для того, чтобы удержать предпринимателя в конкретном бизнесе. Если экономическая прибыль равна нулю, предприниматель все же покрывает все явные и скрытые издержки, включая нормальную прибыль.

Формирование операционной прибыли

Если потенциальному инвестору важна достоверность рассчитанного показателя операционной прибыли, то для руководства компании первостепенно понимание основных факторов, влияющих на ее формирование.

Кроме того, эффективным инструментом анализа деятельности предприятия выступает анализ рентабельности. Подробнее об этом читайте в материале «Как провести анализ рентабельности?».

Необходимость стимулировать рост операционной прибыли рано или поздно возникает в каждой развивающейся компании, стремящейся привлечь крупные инвестиционные ресурсы.

В таких условиях руководство организации может использовать 3 основных рычага влияния на показатель:

- увеличить выручку от продаж (ценовая политика, расширение ассортимента);

- оптимизировать переменные затраты (новые технологии производства, система логистики и т. д.);

- снизить накладные расходы.

Важно помнить, что в формировании операционной прибыли не участвуют финансовые и инвестиционные потоки. Поэтому выдавать займы под проценты либо использовать доходы от участия в других организациях в целях повышения значения показателя смысла не имеет

Формула чистой прибыли и примеры применения

Понятие чистой прибыли

Для правильного расчета формулы чистой прибыли важно знать её основные показатели и использовать специальную формулу

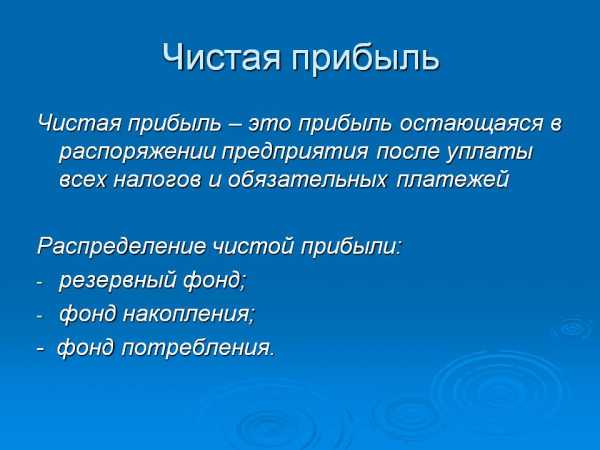

Чистая прибыль — часть валового дохода. Она представляет собой остаток средств после оплаты всех обязательных платежей (налоги и сборы, отчисления и др.).

При использовании чистой прибыли предприятие:

- увеличивает оборотные средства,

- формирует различные фонды и резервы,

- вкладывает инвестиции.

Чистый доход является основным источником формирования бюджета любой компании, а также ее денежных накоплений. Он способствует стимулированию команды и расширению производства.

Формула чистой прибыли

Расчет чистой прибыли проводится по формуле в соответствии с определенным периодом. Как и при вычислении показателя общей выручки, периодом может быть год, квартал или месяц. Совокупность данных при расчете по формуле чистой прибыли берется только в рамках выбранного периода.

Формула чистой прибыли выглядит следующим образом:

Пч = Пф + Пвал + Поп – Н,

Здесь Пч – показатель чистой прибыли,

Пф – показатель финансовой прибыли,

Пвал – показатель валовой прибыли,

Поп – сумма операционной прибыли,

Н – налоги и отчисления.

Для расчета каждого из используемых показателей, нужно применять следующие формулы.

Прибыль финансовая рассчитывается путем вычитания из финансовых доходов финансовых расходов:

Пф=Дф — Рф

Прибыль валовая рассчитывается путем вычитания из выручки себестоимости продукции:

Пвал=В — С

Сумма операционной прибыли получается, когда из операционных доходов вычитаются операционные расходы:

Поп=Доп — Роп

Формула чистой прибыли может быть представлена также в следующем виде:

Пч = В— СП — Рук — Н — Прочие расходы

или

Пч = П— Н

В – выручка,

Сп – себестоимость продукции,

Рук – расходы управленческие и коммерческие,

Н – налоги,

П – прибыль.

Значение чистой прибыли

Чистая прибыль любого предприятия может быть направлена на приобретение нового оборудования, что поспособствует росту объема выпускаемой продукции и в перспективе к получению дополнительной прибыли. Такие единовременные вложения превращаются в долгосрочные инвестиции, увеличивающие в дальнейшем чистую прибыль.

Чистая прибыль является эффективным инструментом развития любого бизнеса, при грамотном ее использовании можно обеспечить компании быстрое развитие и рост.

Чистая прибыль используется компаниями для следующих целей:

- Пополнение запасов товаров и материалов;

- развитие инноваций;

- обновление фондов производства;

- создание резервов;

- инвестиции;

- благотворительность;

- повышение квалификации сотрудников.

Подход: как рассчитать бухгалтерскую прибыль

Согласно Положению по ведению бухучета и отчетности в РФ (приказ Минфина № 34-н, п. 79), рассматриваемый показатель – это окончательный финансовый результат за отчетный период. Его определяют на основании:

- документов бухучета по всем хозяйственным операциям;

- статей баланса.

Таким образом, суммируют все источники доходов. А сама формула бухгалтерской прибыли выглядит так:ПРб = Д – Зяв Где: Д – доход компании за рассматриваемый период; Зяв – явные издержки, к которым относят затраты на оплату труда, приобретение оборудования, коммунальные платежи и т. п.

ПРИМЕР 1

На основании учетных документов и бухгалтерского баланса получила в 2021 году доходы в размере 10 млн руб. В таблице представлены расходы, связанные с финансово-хозяйственной деятельностью. Чему будет равна бухгалтерская прибыль?

| Издержки | Сумма, руб. |

| Оплата услуг банка | 500 000 |

| Зарплата сотрудникам | 6 000 000 |

| Коммунальные платежи | 1 500 000 |

| Другие расходы | 900 000 |

Решение: 10 000 000 – 8 900 000 = 1 100 000 руб.

ПРИМЕР 2

Доходы за прошедший год составили 6,5 млн руб., а расходы – примерно тоже 6,5 млн руб. Чему будет равна бухгалтерская прибыль?

Решение: поскольку оба показателя равны, деятельность не принесла организации ни прибыли, ни убытков.

Общие формулы расчета прибыли предприятия

Для расчета итогового показателя прибыли, изначально необходимо определиться, за какой период будет рассчитываться прирост капитала. Таким периодом может быть текущий месяц, полугодие, девять месяцев и так далее.

Для расчетов придется «подбить» итоги всех финансовых операций в конкретный временной промежуток.

Единой формулы расчета прибыли, используемой исключительно всеми предприятиями, нет, что объясняется спецификой производства.

Чаще всего расчет чистой прибыли строится на таких показателях как:

- общий финансовый доход за этот временной промежуток;

- валовая прибыль;

- финансовые средства, затраченные на выплату заработной платы и отчисления налогов;

- себестоимость продукции либо услуг, произведенных или оказанных предприятием;

- выплаты по долговым обязательствам (кредитам);

- прочие показатели.

Итак, как рассчитать прибыль? Рассмотрим некоторые формулы для разных типов прибыли.

Метод прямого счета

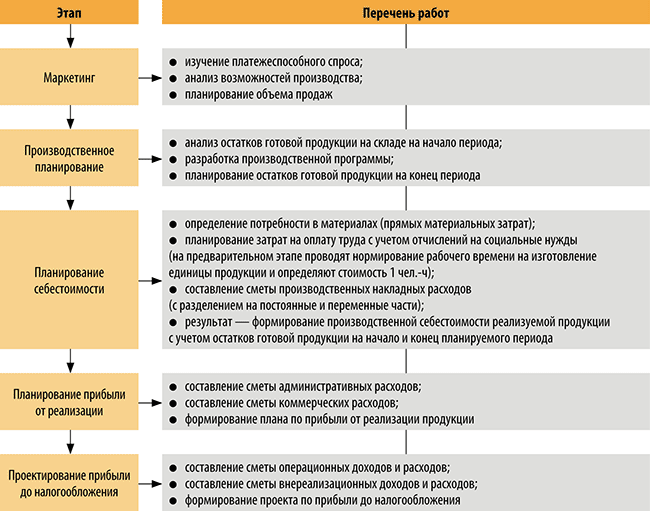

Метод прямого счета наиболее распространен на предприятиях. Применяется, как правило, при небольшом ассортименте выпускаемой продукции, при обосновании создания нового или расширения действующего предприятия, при осуществлении инвестиционного проекта.

Метод прямого счета определяет планируемую прибыль в предстоящем периоде по следующим этапам (рис. 1).

Рис. 1. Определение планируемой прибыли методом прямого счета

Сущность метода прямого счета в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью,

Плановая прибыль (П) рассчитывается по формуле:

П = (О x Ц) – (О x С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Пт) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Пт = Цт – Ст,

где Цт — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Ст — полная себестоимость товарной продукции планируемого периода.

Обратите внимание!

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции.

Прибыль на реализуемую продукцию (Пр) в общем виде рассчитывается по формуле:

Пр = Вр – Ср,

где Вр — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Ср — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Пр = Пон + Пт – Пок,

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Пт — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

К сведению

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Виды бухгалтерской прибыли

Ее принято делить в зависимости от того, какие поступления и/или издержки участвуют в формировании показателя бухгалтерской прибыли.

| 1 | Валовая | Денежная сумма, полученная в результате реализации товаров и услуг за вычетом затрат на нее: ПРб = ВЫРУЧКА — СЕБЕСТОИМОСТЬ РЕАЛИЗАЦИИ |

| 2 | Прибыль (убыток) от продаж | Представляет собой разницу между валовой прибылью, коммерческими и управленческими издержками |

| 3 | Прибыль (убыток) до налогов | Суммирует разные показатели видов доходов и отнимает расходы по ним |

| 4 | Чистая прибыль (убыток) | Сумма денежных средств, которая остается за вычетом всех затрат и налогов, сборов, взносов |

Как рассчитать прибыль предприятия

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q, где

TR (total revenue) – выручка, руб.;

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC, где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: RP = TR – TC, где

RP (realization profit) – прибыль от реализации, руб.;

TR (total revenue) – выручка, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR, где

BP (balanced profit) – балансовая прибыль, руб.;

RP (realization profit) – прибыль от продаж, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: NP = BP – T, где

NP (net profit) – чистая прибыль, руб.;

BP (balanced profit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формулы расчета по балансу

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220), где

стр. 2200 – прибыль от реализации, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 + стр. 2340, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2200 – прибыль от продаж, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 130 000 | 70 000 |

| Себестоимость технологическая | 2120 | 45 000 | 25 000 |

| Коммерческие затраты | 2210 | 6 000 | 4 000 |

| Управленческие затраты | 2220 | 18 000 | 13 000 |

| Прочий доход | 2340 | 1 000 | 800 |

| Прочий расход | 2350 | 2 000 | 3 000 |

| Проценты к уплате | 2330 | 6 000 | 4 000 |

| Налог на прибыль | 2410 | 12 000 | 5 960 |

Для данного примера, за 2013 год:

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 + 4 000 + 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 рублей

Операционная прибыль: OP = BP + PC = 25 800 + 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

За 2014 год:

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 + 6 000 + 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 61 000 – 2 000 + 1 000 = 60 000 рублей

Операционная прибыль: OP = BP + PC = 60 000 + 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 + 60 00 * 0,2 = 48 000 рублей

Методы расчета прибыли

Прибыль рассматривается в виде разницы планируемой выручки и объемом полной себестоимости продукта в актуальной цене, включая базовые отчисления.

Нормативный метод

Прибыль рассчитывается при учете систем различных нормативных показателей (на собственный капитал, на активы компании, на единицу проданного продукта).

Метод экстраполяции

Изучение деятельности за период в несколько лет, общие тенденции в получении прибыли прогнозы.

Аналитический метод

Используются многокомпонентные экономические модели. Размеры прибыли определяются в ходе анализа, определения процентного соотношения к общему валовому доходу компании.

Каждый из существующих методов расчетов прибыли компании по оказанию услуг или производственного предприятия зависит от планов, видов деятельности, а также, разнообразных внутренних и внешних факторов. Анализ прибыли позволяет эффективнее строить планы на будущих плановый период, минимизировать издержки и наращивать объемы доходной части бизнеса.

Похожие термины:

-

счет, предназначенный для обобщения информации о наличии и движении сумм нераспределенной прибыли, в том числе фондов специального назначения если( образование их предусмотрено учредительными д

-

прибыль, равная доходу, рассчитанная с учетом всех расходов.

-

отношение базовой прибыли отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода .

-

чистая прибыль за вычетом привилегированных дивидендов, деленная на средневзвешенное число обыкновенных акций, находящихся в обращении.

-

чистая прибыль за вычетом привилегированных дивидендов, деленная на средневзвешенное число обыкновенных акций и их эквивалентов в обращении.

-

прибыль, рассчитываемая как отношение чистой прибыли к средневзвешенному числу акций в обращении.

-

сальдо всех прибылей и убытков.

-

(earnings per share, eps) Прибыль компании за установленный период (как правило, за год), разделенная на количество обыкновенных акций, выпущенных компанией. Эта чистая прибыль (иногда называемая прибылью, ко

-

чистый доход фирмы, деленный на количество непогашенных обыкновенных акций.

-

Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в двух величинах: базовой прибыли (убытка) на акцию, которая отражает часть прибыли (убытка) отчетного периода, при

-

1 Сумма прибыли на каждую акцию с учетом максимальной суммы возможных конвертации конвертируемых ценных бумаг, фондовых опционов, купонов и неоплаченных контрактов на покупку акций. 2 Сумма теку

-

Разводненная прибыль на акцию — сумма чистой прибыли за период, приходящаяся на владельцев обыкновенных акций, деленная на средневзвешенное количество обыкновенных акций, находящихся в обращени

-

См. Прибыль базовая

-

См. Прибыль биржевая

-

Разница между ценой удерживаемого в течение периода актива в конце и в начале периода. Реализованная прибыль/убыток от удержания в отчетах обычно не отражается отдельно. Нереализованная прибыль

-

операционная прибыль, которая в денежном выражении близка потоку денежных средств от деятельности компании.

-

метод анализа, с помощью которого исследуется характер изменения прибылей и затрат в зависимости от изменения объема производства. Направлен на изучение влияния на прибыль изменений, происходящ

-

BENEFIT-COST ANALYSISА.п.-з. представляет собой один из нескольких методов оценки проекта или программы. В отличие от др. методов анализа А.п.-з. включает расчетную оценку как первичных, так и вторичных затрат

-

прибыль предприятия до вычета из нее суммы налога (см. Прибыль балансовая).

-

разность между валовой выручкой и издержками фирмы

Реализация услуг: проводки

Особенностью учета реализации в розничной торговле является поступление выручки от продажи не на расчетный счет, а, в основном, в кассу.

В связи с тем, что покупателями выступает достаточно обширный круг потребителей, расчеты с ними ведутся без использования счета 62, а напрямую на счет учета выручки. Кроме этого, на себестоимость проданных товаров обычно списываются также затраты на их продажу.

| Дебет | Кредит | Обозначение операции |

| 50 | 90/1 | В кассу сдана выручка по продаже товаров |

| 57 | 90/1 | Принята оплата через оплату банковской картой |

| 51 | 57 | Зачислены на расчетный счет деньги, поступившие по договору эквайринга |

| 90/2 | 57 | Отражена комиссия по договору эквайринга |

| 90/2 | 41 | Списана себестоимость проданных товаров |

| 90/2 сторно | 42 сторно | Списана наценка по реализованным товарам (если отражение товаров выполняется по продажным ценам) |

| 90/3 | 68 | Определен НДС за проданные товары |

| 90/2 | 44 | Включены затраты на продажу |

Когда договором купли-продажи или поставки установлена предоплата, она предполагает, что покупатель полностью или частично должен произвести оплату товара до его отгрузки.

Внимание! При продаже товаров по предоплате у поставщика возникает обязательство по начислению и уплате НДС в бюджет с авансовой суммы, а когда происходит отгрузка материальных ценностей, требуется проведение зачета. В связи с этим для учета расчетов по покупателю необходимо использовать два субсчета у. счета 62

счета 62

— общий по расчетам и один по авансам полученным.

| Дебет | Кредит | Обозначение операции |

| 51, 52 | 62/2 | От покупателя получен аванс за продукцию, товар |

| 76/НДС | 68 | Определен НДС на полученный от покупателя аванс |

| 62 | 90/1 | Указана выручка от продажи товаров, готовой продукции |

| 90/2 | 41, 43 | Списывается себестоимость проданного товара, готовой продукции |

| 90/2 сторно | 42 сторно | Списана наценка по реализованным товарам (если отражение товаров выполняется по продажным ценам) |

| 90/3 | 68 | Отражен НДС по проданным товарам, продукции |

| 62/2 | 62 | Выполнен зачет ранее поступившего аванса |

| 51, 52 | 62 | Выполнен окончательный расчет за товар (если аванс был произведен частично). |

| 68 | 76/НДС | Выполнен зачет ранее уплаченного НДС с аванса |

При учете продажи товара по отгрузке, оплата производится в момент отгрузки либо после нее. Также имеет значение в какой момент будет происходить переход права на отгруженные товары от поставщика к покупателю (на складе поставщика, на складе покупателя или где-то промежуточно).

Так как товар будет находиться уже не на складе, но и списать его стоимость на реализованные товары поставщик тоже не сможет, следует применять счет 45. При этом не возникает обязательств по определению и уплате налога НДС с авансового платежа (по причине отсутствия такового).

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Начислена выручка по отгруженной продукции |

| 45 | 41,43 | Отгружены товары, готовая продукция покупателю |

| 90/2 | 45 | Списывается себестоимость проданного товара, готовой продукции (когда товары перешли в собственность покупателя) |

| 90/3 | 68 | Отражен НДС по проданным товарам, продукции |

| 51, 52 | 62 | Поступила оплата за поставленные товары, продукцию |

Реализация услуг

Оказание услуг в бухучете проводится аналогично реализации товаров. Но так как они не имеют материального воплощения, то все затраты собираются на одном из счетом производства (20, 25 и т. д.), после чего они списываются в момент реализации на счет 90/2. Счета 41, 43 при этом не используются.

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Показана выручка от выполнения услуг |

| 90/2 | 20 | Списывается себестоимость выполненных услуг |

| 90/3 | 68 | Отражен НДС по оказанным услугам |

| 51, 52 | 62 | Поступила оплата за услуги |