Что такое валовая прибыль простыми словами

Содержание:

- Калькуляция ВП для производителя и розничной торговли

- Меры по увеличению валовой прибыли

- Что включается в валовую продукцию

- Пример 1. Самый простой расчет ВП за 2017–2018 гг. на примере производственного предприятия ООО «Росфрезер»

- Как увеличить валовую прибыль?

- Что такое доход простыми словами

- Суть

- Какие факторы влияют на сумму валового дохода

- Списание товаров «в минус»

- Сегодня поговорим о валовой прибыли

- Пример расчета валовой рентабельности в Excel

- Валовая прибыль: формула расчета по балансу и пример расчета

- Валовая и чистая прибыль – в чём разница

Калькуляция ВП для производителя и розничной торговли

Итак, ВП – суммарный доход предприятия за конкретный период времени. В него включают доходы от всей деятельности и вычитают производственные издержки. Размер ВП, рассчитанный по применяемой формуле, отображают в бух. балансе

Определяя сумму валовой прибыли, следует принять во внимание, что:

- калькуляцию ВП надо производить до подсчета, удержания налогов;

- формула расчета зависит от типа организации.

Так, те, кто занимается розничной торговлей, калькулируют ВП по одной формуле, а производители – по другой. Поэтому на практике применяются 2 формулы расчета, которые немногим отличаются друг от друга. Калькуляция ВП для тех лиц, которые заняты в розничной торговле, производится по формуле:

Производители продукции рассчитывают ВП несколько иным способом:

Самоочевидно: калькуляция в первом и втором случае построена по одинаковому принципу. Разница – только в определении себестоимости. Для розничной торговли и для производства она устанавливается с некоторым отличием. Проследить эту разницу можно по статьям доходов и трат, которые причисляют обычно к выручке и себестоимости в одном и во втором случае.

| Наименование показателя |

Розничная торговля

(основн. статьи) |

Производство

(основн. статьи) |

|

Выручка (В) |

Продажа приобретенных товаров, а также платных услуг в сфере торговли | Продажа изготовленной продукции, а также выполненных работ, услуг |

|

Себестоимость (СБ) |

СБ включает: цену приобретенных товаров; траты на их доставку до места назначения, а также хранение и подготовку к реализации; зарплату с удержанными страховыми взносами |

СБ включает:

стоимость материалов, инструментария; начисления по амортизации; управленческие траты, связанные с производственными процессами; зарплату со страховыми удержаниями |

При определении состава выручки и себестоимости в калькуляции ВП, важно учесть еще два нюанса. Первый: при расчете ВП следует учитывать продажу ОС, ценных бумаг и иного продаваемого имущества предприятия, если в его учетной политике данная продажа причислена к основному виду деятельности

Первый: при расчете ВП следует учитывать продажу ОС, ценных бумаг и иного продаваемого имущества предприятия, если в его учетной политике данная продажа причислена к основному виду деятельности.

Второй: в ситуации, когда виды деятельности, относимые обычно к прочей реализации, причисляют к основной деятельности, в себестоимость следует включать траты, которые с ними связаны. Такими тратами могут быть, например, остаточная цена ОС и НМА.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Меры по увеличению валовой прибыли

Расчет ВП, анализ всех ее элементов, выявление сопутствующих и препятствующих факторов нацелены на повышение доходности предприятия. Экономическая теория и практика имеют в своем арсенале инструменты повышения валовой прибыли.

Вот они:

- Техника ЛИФО.

- Налоговые льготы.

- Списание безнадежных долгов.

- Уменьшение издержек.

- Гибкость в ценообразовании.

- Использование высоких технологий.

- Улучшение качества продуктов и услуг.

- Повышение контроля за нематериальными средствами.

Интенсификация производственных процессов, использование высокотехнологичного оборудования, качественного сырья, разумная организация труда, применение современных технологий — факторы, обеспечивающие ликвидность продукции и, как следствие, повышение ВП.

Валовая прибыль — денежная сумма, оставшаяся на счету компании после вычитания производственных расходов. Числовое значение определяется формулой. Детали расчета различаются в зависимости от типа бизнеса. Показатель необходим для оценки технологических ресурсов производства. ВП помогает разумному формированию товарной стоимости продукции. Значение отражается в финансовой отчетности через проводки, утвержденные приказом Министерства финансов.

Что включается в валовую продукцию

Валовая продукция — это показатель, который характеризует общий объем продукции отдельных объединений, отраслей, предприятий, народного хозяйства в целом в денежном выражении.

Показатель валовой продукции рассчитывается и в действующих ценах и в сопоставимых в следующих отраслях производства: в промышленности, строительстве, сельском хозяйстве, в связи, на транспорте и в торговле, материально-техническом снабжении и многих других. Если взять отдельное промышленное предприятие, то валовая продукция являет собой полезный результат производственной деятельности, который выглядит в виде продуктов или работ промышленного характера, а валовая продукция отдельной отрасли — это результат производственной деятельности отрасли за определенный отчётный период.

В валовую продукцию входит:

- стоимость готовых изделий, которые были изготовлены за определенный отчётный период в разных цехах (основных и вспомогательных);

- стоимость полуфабрикатов своего изготовления, а также продукции вспомогательных и подсобных цехов;

- выполненная по заказам стоимость работ промышленного характера (сюда может включаться капитальный ремонт или модернизация оборудования и используемых транспортных средств предприятия);

- изменение остатков (стоимость прироста или убыли) полуфабрикатов собственного производства и продукции вспомогательных цехов.

На таких предприятиях, где производственный цикл является продолжительным, в валовой продукции обязательно учитывается изменение остатков незавершённого производства.

По объединению в целом объем валовой продукции включает стоимость продукции, изготовленной всеми производственными единицами (независимо от их местонахождения), которая предназначена для реализации как за пределы объединения, так и самостоятельным предприятиям, подчинённым объединению, и стоимость продукции, изготовленной подчинёнными объединению самостоятельными предприятиями для реализации. При этом объем валовой продукции по объединению определяется без учёта внутреннего оборота, что означает без продукции, которая потребляется внутри объединения. В промышленности валовая продукция используется в качестве статистического показателя (расчётного и отчётного).

Пример 1. Самый простой расчет ВП за 2017–2018 гг. на примере производственного предприятия ООО «Росфрезер»

Производственное предприятие ООО «Росфрезер» производит сверла для станков. Необходимо подсчитать ВП предприятия за 2017 и 2018 г. а также сравнить полученные значения в динамике.

Калькуляция производится по стандартной формуле, которая предназначена для производителей. Данные для калькуляции взяты из финансовой отчетности ООО «Росфрезер» за соответствующие периоды (20017 и 2018 гг.), но являются условными.

| Показатели для калькуляции | Данные по нему за 2017 г. | Данные по нему за 2018 г. |

| Выручка (В) | 110 000 | 150 000 |

| Себестоимость (СБ) | 30 000 | 40 000 |

Калькуляция ВП за 2017 г. (В–СБ): = 110 000 – 30 000 = 80 000. Аналогичным путем производится калькуляция ВП за 2018 г. (В–СБ): 150 000 – 40 000 = 110 000.

На 2018 г. по сравнению с предыдущим 2017 г. отмечается рост выручки и, как следствие, увеличение значения ВП. Это положительный результат, который, помимо прочего, еще раз подтверждает и показывает прямую зависимость ВП от значений В и СБ.

Таким образом, чем больше объемы продаж при неменяющихся тратах за единицу, тем, выше валовая прибыль.

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

- использование техники ЛИФО при анализе запасов;

- сокращение налогообложения при помощи льгот, которые полагаются предприятию;

- регулярное списание безнадежных задолженностей с баланса;

- оптимизация производственных процессов, нацеленная на уменьшение издержек;

- грамотная ценовая политика, учитывающая спрос на продукцию и общую рыночную ситуацию;

- улучшение качества оборудования для ускорения выпуска товаров и улучшения их качества. Восстановление или приобретение оборудования может проводиться за счет дивидендов акционеров;

- создание разумных нормативов, обеспечивающих контроль над нематериальными активами.

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере. Итак

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина

Итак. Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.

Что такое доход простыми словами

Доход (profit) — это сумма заработанных денег с учётом затраты на себестоимость.

Материальные затраты — это деньги потраченные на закупку продукции и оборудования.

Пример

Рассмотрим тот же случай из малого бизнеса по перепродаже товаров. Предприниматель купил 1000 товаров и продал каждый по 10000 рублей. Себестоимость каждого была 7000 рублей. Тогда: Доход = Выручка — Себестоимость = 10 млн — 7 млн = 3 млн рублей.

Выручку и доход часто путают. Выручка идёт только от основной деятельности, а доход может иметь больше источников: оплата штрафов, проценты от инвестиции и банка.

Доходы можно поделить на три категории:

- Личные;

- Государственные;

- Коммерческих организаций;

Государственные доходы поступают в бюджет. Они состоят из всех поступлений, которые предусмотрены законом и кодексом:

- Налоги;

- Сборы;

- Пошлины;

- Акцизы;

- Штрафы;

- Предоставления госуслуг;

- Внешнеэкономической деятельности;

- Рассрочки;

- Ссуды;

Для отдельно взятого гражданина доходами в большинстве случаев являются любые поступления без каких-либо затрат на их получение:

- Зарплата;

- Пенсии;

- Пособия;

- Стипендия;

Продажа имущества (квартира, недвижимость и прочее) также относятся к категории доходов, но с пометкой разовые.

В бухгалтерском учёте доходы делятся от источника их получения на следующие:

- Основная деятельность;

- Финансовая деятельность;

- Инвестиционная (акции, облигации);

- Продажа нематериальных активов;

- Внереализационные доходы;

Про доходы можно прочитать в ст. 41 НК РФ.

Примечание

Авансы не являются доходом.

Суть

Валовая прибыль или валовой доход – это ключевой показатель рентабельности, поскольку он показывает, сколько прибыли остается от выручки после вычета производственных затрат. Валовая прибыль помогает показать, насколько эффективно компания получает прибыль от производства своих товаров и услуг. Чистая прибыль, с другой стороны, представляет собой доход или прибыль, остающуюся после вычета всех расходов из выручки, а также включает любые другие источники дохода, такие как доход от продажи актива. И валовая прибыль, и чистая прибыль важны, но показывают прибыльность компании на разных этапах.

Также используются другие показатели рентабельности. Например, маржа чистой прибыли рассчитывается путем деления чистой прибыли на доход и умножения результата на 100 для получения процента. Маржа чистой прибыли показывает процент прибыли, полученной с каждого доллара дохода. Аналогичным образом, валовая прибыль рассчитывается путем деления валового дохода на доход и умножения результата на 100. Как рентабельности инвестиций (ROI). ROI представляет собой прибыль, полученную после вычета рыночной стоимости инвестиции из ее первоначальной стоимости.

Хотя чистая прибыль считается золотым стандартом прибыльности, некоторые инвесторы используют другие показатели, такие как прибыль до уплаты процентов и налогов (EBIT). EBIT важен, потому что он отражает прибыльность компании без учета стоимости долга или налогов, которые обычно включаются в чистую прибыль. Если инвестор хочет знать, улучшает ли компания контроль над продажами и расходами, EBIT помогает избавиться от некоторых элементов, которые руководство не контролирует или которые не отражают показатели продаж и производства компании. Как и в случае с любым другим финансовым показателем, для определения степени прибыльности компании лучше всего использовать комбинацию показателей рентабельности.

#В

Какие факторы влияют на сумму валового дохода

Доверие потребителя

– один из главных факторов, определяющих величину дохода. Чем больше потребитель доверяет фирме, тем больше товаров он купит.

Но существуют и другие весьма важные факторы, оказывающие влияние на итоговую сумму дохода. Среди них:

- 1.Производственный фактор. Для потребителя крайне важны качественные характеристики товара, а также его цена. Производственные мощности предприятия и, как следствие, количество выпущенного товара тоже влияют на валовой доход.

- 2.Фактор сбыта. Если предприятие может обеспечить быструю отгрузку товара, оперативное оформление сопровождающих документов, соблюдение условий контракта, а также организовать грамотную логистику сбыта, то это положительно скажется на величине валового дохода.

- 3.Факторы, на которые производитель не может повлиять. К ним относятся: — соблюдение или несоблюдение покупателем условий сделки; — наличие у клиента возможности вовремя оплатить покупку; — наличие/отсутствие изъянов в механизме транспортного обеспечения; — погода; — задержки при погрузке/выгрузке.

Списание товаров «в минус»

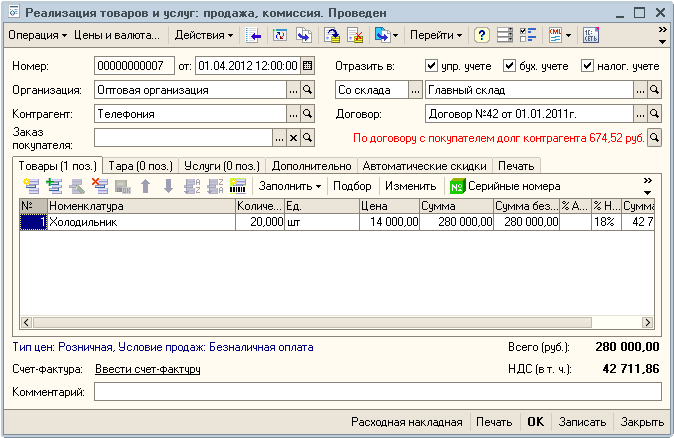

Наиболее частая ситуация, которая влечет неправильный расчет себестоимости – это списание товаров в минус. Т. е. по программе товар у вас на складе отсутствует, но вы его все равно продаете.

Если пользователи вводят документы в базу оперативно (т. е. сегодняшней датой и текущим временем), то продать товар в «минус» не получится – программа сообщит об ошибке. Но если пользователи вводят документы в базу неоперативно (т. е. задним числом), то программа позволяет списать товары в минус. При этом выдаются сообщения об ошибках, но документ все равно проводится и товар списывается.

Примечание: списание в минус и соответствующие ошибки могут возникнуть и при проведении документа текущим временем, если у пользователя есть права на превышение остатков по складу и по организации. Данные права даются в настройке дополнительных прав пользователей.

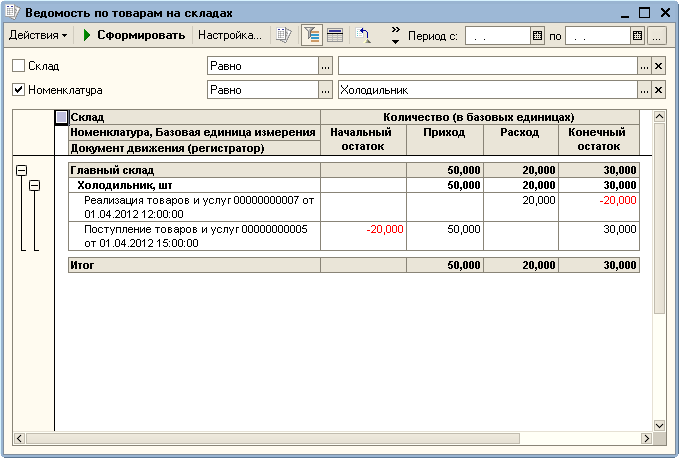

Пример документа «Реализация товаров и услуг»:

Сообщения об ошибках:

В отчете по валовой прибыли мы увидим по данной продаже нулевую себестоимость и, соответственно, 100% валовую прибыль.

Причины возникновения отрицательных остатков могут быть разными, но в основном встречаются следующие:

- Документ поступления товаров еще не введен в базу.

- Документ поступления товаров введен в базу, но более поздним временем, чем продажа товаров.

- На складе возникли излишки товаров или пересортица.

В случае возникновения излишков товаров или пересортицы нужно произвести инвентаризацию товаров на складе и оприходовать излишки. Оприходование излишков должно быть проведено до того, как товар будет продан.

Если же ошибка возникла из-за неправильных дат документов, то достаточно поправить даты и перепровести документ реализации товаров.

Оценить остатки товара и разобраться с причиной возникновения ошибки можно в отчете «Ведомость по товарам на складах».

В настройке отчета сделаем группировки по складу, номенклатуре и документу движения. Также установим флаг «Отрицательное красным» (чтобы видеть отрицательные остатки) и поставим отбор по нужному товару:

Пример сформированного отчета:

В данном случае мы видим, что реализация товаров была оформлена на 3 часа раньше, чем поступление товаров на склад. Для правильного списания достаточно поменять время реализации на более позднее и провести документ.

Если даты документов находятся в разных днях (например, поступление 1 апреля, а продажа сделана еще 31 марта), то нужно более подробно разобраться в данной ситуации. Возможно, один из документов введен в программу неправильной датой (например, поступление товаров и документы по нему были от 30 марта, а в программе поставили неправильную дату). Или поставщик прислал первичные документы, оформленные неправильной датой (например, товар поступил 30 марта, а поставщик прислал документы, датированные 1 апреля) – в таком случае понадобятся новые документы от поставщика.

В любом случае, в конечном итоге никаких отрицательных остатков в отчете быть не должно, а поступления товара должно быть оформлено раньше по времени, чем его продажа.

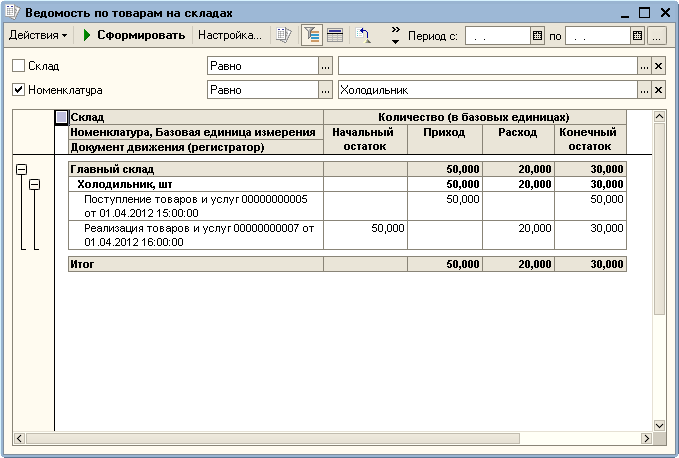

Пример отчета после исправления:

Сегодня поговорим о валовой прибыли

Хозяйственная деятельность предприятия любой формы собственности сводится к получению материальной выгоды. Она является главным показателем работы. Получая ‹прибыль› предприятие существует. Уплачивает налоги в казну государства, выплачивает заработную плату своим сотрудникам, инвестирует денежные средства в дальнейшее развитие.

Простыми словами можно приблизительно сказать о ней следующее. Если цена товара или услуг это траты, то реализованный товар или услуги, дают нам прибыль. Разница между ними и будет составлять «Валовую прибыль» (ВП).

В торговле гораздо проще вычислять ВП. Это разница между начальной ценой товара и реализованной ценой. В производстве, строительстве, сфере услуг немного сложнее. В этом случае в себестоимость входит очень много разных компонентов затрат, влияющих на затраты. Она отличается от чистой прибыли тем, что включает в себя разные затраты на уплату налогов и других платежей.

Факторы влияющие на валовую прибыль

Размеры ВП зависят от некоторых факторов. Их можно условно разделить на 2 группы:

В 1-ую принято вносить факторы, которые зависят от действий следующих сегментов:

- Меры необходимые для снижения себестоимости услуг или товаров;

- Мероприятия влияющие на энергосбережение;

- Уменьшения внутрицеховых расходов;

- Снижение себестоимости товаров;

- Показатели влияющие на результативность реализации товара или услуг;

- Роста скорости объема изготовленной продукции;

- Различные мероприятия, направленные на рост качества товара;

- Мероприятия по использованию на полную мощность производственных площадей.

Вторая группа включает в себя внешние факторы:

- Экономическая и политическая ситуация в стране;

- Действующее законодательство;

- Местонахождение предприятия;

- Экологические и природные условия существования.

Как можно рассчитать валовую прибыль?

Обычно валовую прибыль рассчитывают до вычисления налогов. Её определяют как сумму с размерами дополнительной прибыли. Условно предприятия разделены на 2 типа;

- Торговые предприятия. Здесь необходимо вычислить общую чистую прибыль. Отнимаем все возвращенные товары и разные скидки, применяемые при продаже товаров. Далее отнимаем себестоимость этих товаров. Остаток и будет являться ВП компании.

- Организации, которые оказывают услуги. Валовая прибыль таких фирм равна чистой выручке. Для расчета требуется отнять от совокупного валового дохода размер скидок и возвратов товаров.

ВП=Выручка-Себестоимость.

Предлагаем Вашему вниманию, небольшое видео на тему «Прибыль и Валовый доход в чем разница?»:

https://youtube.com/watch?v=yxdaJIjN3uQ

Ну вот мы вкратце и поняли, что такое валовая прибыль простыми словами.

Пример расчета валовой рентабельности в Excel

На рисунке ниже представлен пример расчета коэффициента валовой рентабельности для предприятия ОАО «Газпром». Был взят период с 1 квартала 2013 по 3 квартал 2014 года. Формула расчета в Excel имеет следующий вид:

Валовая рентабельность =C6/C4

Расчет по бухгалтерской отчетности валовой рентабельности

Значения валовой рентабельности положительно и находится в диапазоне от 49% до 55%, что показывает устойчивость и эффективность функционирования производственных фондов. Помимо оценки валовой рентабельности предприятия, необходимо оценить рентабельность активов (ROA), собственного капитала (ROE) и продаж (ROS). Более подробно про оценку рентабельности собственного капитала читайте в статье “Рентабельность собственного капитала (ROE). Формула. Пример расчета для ОАО “КАМАЗ”“.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Валовая и чистая прибыль – в чём разница

Финансовая отчетность предприятий имеет два вида прибыли: чистая и валовая.

Чистая прибыль – это результат уменьшения валовой прибили за счёт всех затрат из её суммы.

Затраты подразумевают под собой:

- оплата за наёмный труд;

- выплата налогов;

- штрафы;

- кредитные проценты и отчисления, которые будут выплачены в другие вышестоящие организации.

Чистая прибыль имеет формулу расчета и выглядит так:

- зная объём валового дохода, а именно вырученную сумму от реализованных товаров или предоставленных услуг, после чего определяется чистая прибыль исходя из общего дохода, то есть валового со всеми отчислениями;

- после определяется весь расчёт будущих затрат, который связанный с себестоимостью товара, изготовлением нужной продукции;

- итак, если от валовой прибыли отнять запланированные выплаты тогда на выходе получаем чистую прибыль.

В итоге получается, что любое предприятие, получая валовую прибыль, наиболее заинтересовано в получении только чистой, поскольку она решает успешность предприятия. Работая ради этих цифр, компания определяет свои факторы успешности или же убыточность.

Анализируя структуру прибыли, используют «Отчётность о финансовых результатах», которая рассчитывается в отчётный период. Получив данные, делают выводы, как изменяется остаточная прибыль за определенный период.

Финансовая структура зависит от показателей отчётности, которые рассматриваются по таким сведениям, как:

- прибыльность от продаваемых товаров, предоставленных услуг;

- общая прибыль;

- услуги коммерческого характера;

- продукты продажи, от которых зависит прибыль или убыток;

- полученные, уплаченные проценты;

- выручка от дополнительных финансовых вложений;

- операционные доходы и убытки;

- все уплаченные налоги;

- непредвиденные доходы и расходы;

- деятельность, которая приносит прибыль или убыток;

- итоговая прибыль (чистая).