Инструкция о порядке проведения инвентаризации удаленного регионального склада ооо

Содержание:

- Пошаговый алгоритм приемки товара

- Законодательные рамки для ревизора

- Типы и методы циклических инвентаризаций

- Элементы акта

- Инвентаризация незавершенного производства

- Начало инвентаризации

- Бухучет: потери от порчи

- Налоговый учет

- Составные части формы

- Документация для складского учета

- Завершение инвентаризации

- Что представляет собой ревизия на предприятии

- Как провести инвентаризацию на обычном (не ордерном) складе в «1С:КА» и «1С:ERP»?

Пошаговый алгоритм приемки товара

Все правила указываются в договоре. Их количество зависит от нескольких факторов:

- используемого транспортного средства;

- места разгрузки;

- параметров груза.

Список составляется для каждой компании индивидуально, но за базу может использовать следующее:

- выполняется подъезд к месту размещения;

- проверка сопроводительной документации;

- определение размеров ворот для проезда транспорта;

- выделение пространства для разгрузки;

- подача оборудования для перевозки;

- осмотр, пересчет и взвешивание товаров;

- вывоз с помощью рохли на место хранения;

- сверка и оформление сопроводительных документов;

- регистрация актов в случае выявления бракованных или недостающих товаров;

- письменное оформление данных о получении груза в реестр;

- подготовка зоны для размещения и хранения.

Законодательные рамки для ревизора

Официальное лицо во время проверок – ревизор. Должностные обязанности его имеют определенные правила при проведении ревизии. К основным относятся:

- непрерывность;

- гласность;

- активность;

- обоснованность;

- внезапность.

При соблюдении всех этих правил вкупе получается окончательный результат ревизии.

Непрерывность. В обязанности ревизора входит непрерывная проверка с момента начала ревизии до полного ее окончания. Сразу после этого данные приводятся к общему результату, и фиксируются нарушения. Выявленный ущерб покрывается из личных средств виновных, и составляются акты о привлечении их к ответственности. То есть ревизия должна проходить непрерывно до полного выполнения намеченных заданий.

Гласность. Перед началом ревизии проверяющий должен оповестить руководителя и сотрудников ревизуемой организации о времени и месте прибытия лиц, заинтересованных в проверке. После ее окончания первые полученные результаты доводятся до руководства ревизуемого предприятия, и одновременно информируется заказчик работы. Благодаря правилу гласности можно устранить любые ошибки, которые мог допустить ревизор.

Активность. В обязанности ревизора входит проявление инициативы для подходящих приемов и средств проверки. Контролер должен проявлять высокую оперативность, соблюдать сроки и скорость. При медленном протекании процесса проверки заведомо виновные лица могут вывезти ценности, скрыть возможные нарушения, оприходовать дополнительные документы и т. д. Но ревизор не должен проявлять опрометчивость и делать поспешные выводы.

Обоснованность. Все выявленные нарушения и окончательные выводы ревизор должен обосновать документально, опираясь на факты. Это предполагает дополнительные проверки. Заинтересованные лица вправе указывать на факты в свое оправдание, и проверяющий обязан учесть эти сведения, а не игнорировать. При несоблюдении обоснованности может быть потрачено время на повторные дополнительные ревизии и бухгалтерские экспертизы.

Внезапность проведения проверок входит в обязанности ревизора. Он обязан периодически проводить ревизии без предупреждения о подготовке, дне и времени начала.

Типы и методы циклических инвентаризаций

Циклические инвентаризации подразделяются на инвентаризации по складской зоне, товару или группе товаров, дате. В последнем случае на радиотерминалы работников передают задания для проведения подсчета тех ячеек склада, инвентаризация которых не проводилась наиболее длительное время

Применение радиотерминала весьма важно при проведении инвентаризаций. В зависимости от методики работы он может выполнять как пассивную, так и активную роль

В первом случае (RF-assisted Cycle Count) пользователь сам решает, что и как ему нужно инвентаризировать, а терминал выполняет роль электронного блокнота, с помощью которого можно выбрать зону, товар и другие параметры. Пользователь сам определяет свой маршрут и последовательность действий, а терминал нужен только для аккуратного занесения соответствующей информации.

Во втором варианте инвентаризации радиотерминал играет активную роль (RF-directed Cycle Count). Эта опция доступна только в «продвинутых» WMS-cистемах. В этом случае для работы необходимы определенные настройки, в частности «Диспетчера задач» (Task Manager). «Диспетчер задач» служит для распределения задач инвентаризации. При конфигурировании системы настраивается цикл подсчета для каждого товара, в котором могут учитываться такие характеристики товара, как АВС-уходимость товара. Для группы А (товар, который быстро уходит со склада) настраивается цикл с меньшим периодом подсчетов. Точно в назначенный срок на экранах радиотерминалов сотрудников, ответственных за инвентаризацию, появляются задачи подсчета.

Одной из интересных возможностей, предоставляемых системой WMS, является так называемая «инвентаризация через ноль». Эта процедура заключается в том, что при возникновении ситуации, когда комплектовщик выбирает последний товар из ячейки, на экране терминала появляется сообщение: «Ячейка пустая?» Комплектовщик, подтверждая или не подтверждая задачу, фактически проводит инвентаризацию ячейки отбора.

Инвентаризация может включать в себя также одновременную корректировку содержимого проверяемой ячейки. Одновременную корректировку обычно производят при проведении инвентаризаций типа «RF directed». В некоторых системах учитывается процент расхождения, при этом вводится определенная величина, и если подсчет превышает процент расхождения, автоматическая корректировка остатков не производится, а соответствующее изменение делается только после решения менеджера.

Каким же образом можно создавать задачи инвентаризации при наличии WMS-системы? Плановые задачи можно создавать в соответствии с циклом, учитывая тот промежуток времени, когда проводилась инвентаризация. Они будут появляться циклично, например раз в 2 месяца для товаров группы В. Эти задачи распределяются между ответственными пользователями. Допустим, если подошла очередь инвентаризовать какой-то товар, то 1-го числа каждого месяца будет создана задача инвентаризации на каждую ячейку, где содержится данный товар.

Следующий тип инвентаризации – внеплановый, он может создаваться вручную. Если у ответственного кладовщика есть основания предполжить недостачу какого-нибудь товара на складе, он может сам создать задачи инвентаризации, которые появятся на радиотерминалах. Существует и третий тип задач – задачи по событию. Их генерирует WMS. Например, при выполнении задачи комплектации выяснилось, что в ячейке товара меньше, чем указано в задаче. В этом случае вводится причина – недостаток товара, и тогда WMS-система автоматически задаст задачу инвентаризации данной ячейки.

Элементы акта

Документ достаточно длинный. Обычно он располагается на нескольких листах. В нем должно быть подробно прописаны все подлежащие ревизии сферы, в которых подлежит контролю организация.

При составлении акта должны быть отражены:

- Объект ревизии.

- Методы осуществления проверки. Какими способами проводилась проверка.

- Полученный результат, выводы.

Начало документа, как и все его содержание, должно соответствовать в плане присутствующей информации 9-ой статье закона «О бухучете». Она подразумевает, что акт должен содержать:

- Наименование населенного пункта.

- Название документа.

- Номер.

- Период ревизии.

- Дату составления документа.

После этой шапки идет тело акта. Оно начинается с констатирующей части документа. Последняя включает в себя:

- Ссылку на Положение о порядке проведения проверок и ревизий Управления финансов администрации конкретно взятого района. Для каждого документа он будет зависеть от территориального расположения организации.

- Информацию о ревизоре (фамилия, инициалы, а также номер и дата выдачи удостоверения, которое дает ему право осуществлять этот вид деятельности).

- Если проверка осуществляется по инициативе контролирующих органов, то здесь же приводятся номер и дата соответствующего распоряжения главы администрации или подобного распорядительного документа.

- Период, за который проводилась проверка. Обычно это несколько лет.

- Ссылку на разработанный структурой план контрольно-ревизионной работы.

Отдельно прописывается, когда было начато изучение документации, а когда ревизия завершилась.

Далее в акте должны перечисляться основные моменты, которые установлены ревизией. Для удобства они разделены на пункты:

- Общие положения.

- Сметные значения.

- Рассматривается оформление смет расходов.

- Если это бюджетная организация, то рассматривается, насколько расходование предоставленных средств соответствует их целевому назначению.

- Проверка расчетов организации с дебиторами и кредиторами.

- Расходование средств на заработную плату сотрудников.

- Банковские операции.

- При наличии – кассовые операции. Сюда же входят операции с кассовыми аппаратами, имеющейся денежной наличностью и пр.

- Расчеты с подотчетными лицами.

- Оформление расходования средств на содержание служебного транспорта.

- Операции с основными средствами и товарно-материальными ценностями организации.

- Состояние бухгалтерского учета.

В конце каждого из пунктов делается запись о том, выявлены нарушения или нет.

Инвентаризация незавершенного производства

Этот этап инвентаризационного процесса на производстве является самым сложным. К НЗП относятся:

- полуфабрикаты собственного производства, изделия, предназначенные для сборки;

- полностью готовые изделия, не принятые ОТК, или принятые, но не переданные на склад готовой продукции;

- изделия, принятые ОТК, но не имеющие готовой сопроводительной документации, соответствующей упаковки, необходимых принадлежностей, изготавливаемых на этом или другом предприятии;

- продукция в стадии испытаний, которые могут проводиться как в пределах, так и за пределами предприятия;

- полуфабрикаты и изделия, требующие исправления и доработки.

Объем НЗП во многом зависит от сложности и продолжительности цикла изготовления готовой продукции. К незавершенному производству не имеют отношения:

- металлопрокат, уже поступивший на производственный участок, но обработка которого еще не начиналась;

- покупные комплектующие и полуфабрикаты, еще не взятые в производственный процесс;

- полуфабрикаты и готовые изделия, признанные ОТК полностью непригодными и не подлежащими исправлению или доработке.

Остатки НЗП обычно определяют ежемесячно, а периодичность учета их фактического наличия – обычно раз в год.

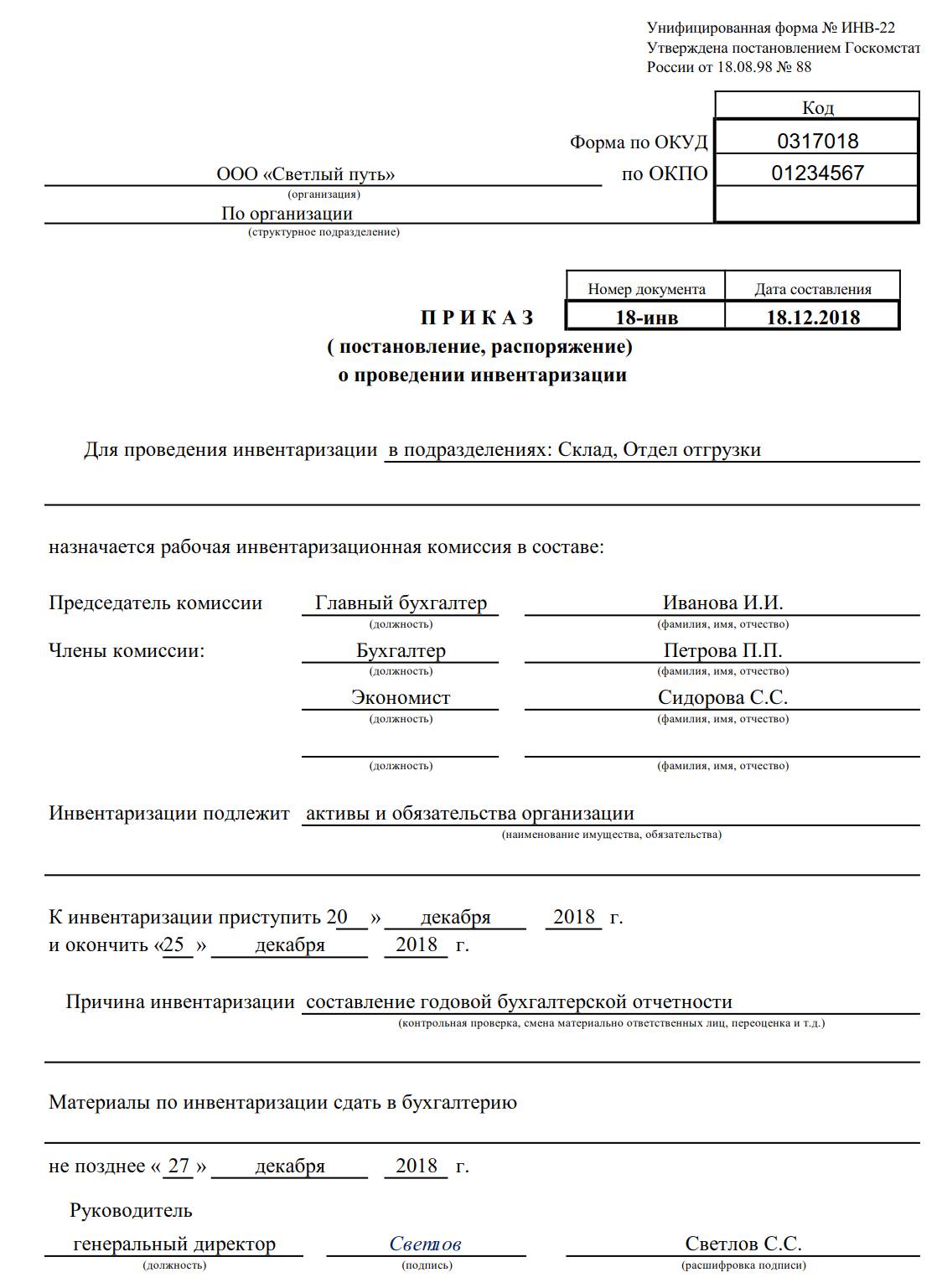

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:

естественная убыль;

вина материально-ответственного лица (других лиц, признанных виновными в порче);

форс-мажорные обстоятельства.

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

Дебет 44 Кредит 94

– списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). При этом в учете сделайте проводку:

Дебет 73 (76, 60. ) Кредит 94

– отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Ситуация: можно ли взыскать стоимость возмещения порчи товаров с уволенного сотрудника? С сотрудником был заключен договор о материальной ответственности. Инвентаризация проводилась после увольнения.

В статье 232 Трудового кодекса РФ сказано, что расторжение трудового договора не освобождает сотрудника от возмещения ущерба. Но чтобы доказать, что порча товаров возникла по вине сотрудника, нужно было провести инвентаризацию при его увольнении (п.

27 Положения по ведению бухгалтерского учета и отчетности). По прошествии времени доказать вину уволенного сотрудника нельзя.

Значит, и взыскать стоимость ущерба от порчи также нельзя.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам.

Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д.

(п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета.

В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Такой порядок следует из пункта 11 ПБУ 10/99 и Инструкции к плану счетов (счет 94).

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.

Такой порядок следует из пункта 13 ПБУ 10/99 и Инструкции к плану счетов.

Налоговый учет

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

В налоговом учете, согласно пп. 2 п. 7 ст. 254 НК РФ стоимость приобретения недостающих МПЗ учитывается в материальных расходах в целях налогообложения прибыли в периоде выявления недостачи в пределах утвержденных норм естественной убыли.

Далее налоговый учет недостачи сверх норм естественной убыли и недостачи, для которой нормы вовсе не утверждены зависит от наличия или отсутствия виновного лица.

1. Лицо, виновное в возникновении недостачи, установлено.

В этом случае исходя из пп. 8 п. 7 ст. 272 НК РФ стоимость недостачи учитывается на одну из следующих дат:

— на дату признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

— на дату вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина России от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

2. Лицо, виновное в возникновении недостачи, не установлено.

Убытки в виде недостачи материальных ценностей признаются внереализационными расходами только в случае документального подтверждения уполномоченным органом государственной власти факта отсутствия виновных лиц. Такое мнение было высказано ФАС Восточно-Сибирского округа в Постановлении от 22.08.2012 N А19-20632/2011.

Согласно Письму Минфина России от 06.12.2012 N 03-03-06/1/630 при документальном подтверждении факта отсутствия виновных лиц в недостаче или в хищении уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков.

Следовательно, датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

В этом случае на основании пп. 5, 6 п. 2 ст. 265 НК РФ стоимость недостачи учитывается в составе расходов на дату составления одного из следующих документов:

— постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 29.05.2015 N 03-03-06/1/31130, от 21.05.2015 N 03-03-06/1/29177);

— документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо УФНС по г. Москве от 25.06.2009 N 16-15/065190).

Налог на добавленную стоимость (НДС)

Вопрос о необходимости восстановления НДС при обнаружении недостачи является спорным и остается на усмотрение организации.

С одной стороны, в п. 3 ст. 170 НК РФ установлен закрытый перечень случаев восстановления НДС.

Указанным пунктом не установлено, что необходимо восстанавливать ранее принятый к вычету НДС в случае недостачи.

Такой позиции придерживаются и суды (см., например, Постановления ФАС Московского округа от 16.11.2010 N КА-А40/13770-10 по делу N А40-17811/10-127-67, Северо-Кавказского округа от 21.02.2011 по делу N А63-13595/2009)

С другой стороны, контролирующие органы настаивают на том, что при обнаружении недостачи в результате инвентаризации и последующем списании материалов ранее правомерно принятый к вычету НДС необходимо восстановить (см. Письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 04.07.2011 N 03-03-06/1/387).

Таким образом, судебная практика свидетельствует о возможных рисках споров с налоговыми органами, если ранее принятый к вычету НДС по товарно-материальным ценностям, в отношении которых была выявлена недостача, не будет восстановлен.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Документация для складского учета

Любая операция, производимая на складе с МПЗ, должна правильно отражаться в соответствующих документах.

Первичная документация оформляет все процедуры, производимые с активами на складе. Ее регламентирует федеральное законодательство РФ. Основные документы для обеспечения сделок с МПЗ на складе приведены в таблице.

| № п/п | Название документа | Какую операцию с МПЗ он отражает | |

|---|---|---|---|

| 1 | Акт по форме МХ-1 | При приеме товарно-материальных ценностей на хранение | |

| 2 | Акт по форме МХ-3 | При возврате ранее сданных на хранение активов | |

| 3 | Складское свидетельство | Оформляются при передаче ценного актива на ответственное хранение | Это ценная бумага на предъявителя, то есть выдать товар нужно будет только по предъявлении свидетельства |

| 4 | Складская квитанция | Выдается непосредственно тому, кто сдал товар на хранение, удостоверяет его принятие | |

| 5 | Доверенность по форме М-2 или М-2а | Документ, позволяющий выдать со склада определенные ценности представителям другого предприятия | |

| 6 | Приходный ордер по форме М-4 | Учет МПЗ, поступивших от поставщиков | |

| 7 | Акт приемки активов по форме М-7 | Все сведения об активе, только что поступившем на склад | |

| 8 | Лимитно-заборная карта по форме М-8 | Текущий контроль над соблюдением норм выдачи со склада определенных лимитированных МПЗ – активов на нужды производства. | |

| 9 | Накладная-требование по форме М-11 | Учет динамики МПЗ внутри предприятия между его подразделениями | |

| 10 | Накладная по форме М-15 | Сопровождает отпуск ценностей другим организациям | |

| 11 | Учетная карточка по форме М-17 | Учет материальных ценностей внутри склада | |

| 12 | Акт приходования по форме М-35 | Сопровождает демонтаж основных средств |

Кроме первичной документации, работники склада должны регулярно оформлять:

- отчеты для руководства (по внутреннему регламенту);

- учетные реестры документов;

- вести книгу складского учета – завскладом вносит в нее ежемесячные сводные данные отчетов кладовщиков.

Завершение инвентаризации

В конечном результате инвентаризация создаются и заполняются следующие документы:

- Опись имеющихся товаров по стандарту ИНВ-1;

- Ведомость о различиях в инвентаризации и бухгалтерском учете (сличительная ведомость). Стандарт ИНВ-18. Составляется 2 экземпляра, где указываются отличительные характеристики каждого объекта. Одна копия остается в бухгалтерии, вторая отправляется ответственному лицу.

- Заключение обо всех проведенных действиях. Оформление по стандарту ИНВ-26.

В сличительную ведомость надо занести следующие данные в раздел «при инвентаризации установлено следующее (Д. – дебет, К – кредит,):

| При наличии недостачи | Создается документ с описанием недостающих ресурсов. Их заносят во внереализационные расходы. Если найден провинившийся человек, то надо дополнительно отметить, сколько имущество было возвращено.

При неизвестном виновнике: При нахождении провинившегося человека: |

| Излишки товаров | Д. 1, К. 91-1. |

Примером заполнения в случае наличия излишка ресурса:

На 23 января в ЗАО «Построим дачу» окончена годовая инвентаризация. Выявлено наличие излишков керамической плитки в 20 единиц. Рыночная стоимость за штучный товар составляет 500 рублей без НДС.

Отчет бухгалтерского отдела:

Д. 10 к. 91-1

— 10 000 рублей (500 рублей * 20 штук) – принято к учету.

Как правило, наличие лишнего товара встречается гораздо реже, чем его недостаток. Последовательность списания недостачи устанавливается министерством норм естественных утрат.

Если объем недостачи находится в пределах значения установленных правил, то недостаток записывается в издержки товарообращения. Иначе нужно проводить расследование для нахождения виновных людей. Но до момента установления этих лиц создается дебет 94 счета. Недостаток товара описывается по рыночной стоимости.

Пересчет товаров во время инвентаризации

Пример ситуации:

На аптечном складе обнаружилось недостача 25 литров спирта. Общая сумма затраты, условно 2500 рублей. На производство с последней инвентаризации было использовано 350 литров. Следовательно, на естественные затраты могло уйти 1.9% (6,65 литров). 25>6.65.

В данном случае заводится расследование по статье 238-343 трудового кодекса. По этому поводу создаются проводки:

• Д. 94 к. 1, 4, 10, 40, 43 по факту наличия недостачи;

• Д. 19 к. 68 «расчеты НДС»

• Д. 94 к. 19

• Д. 73 к. 94

• Д. 79 к. 73

Д. –дебет, к. – кредит.

Бухгалтер должен знать все правила оформления инвентаризационной описи, сличительной ведомости и заключения о проведенных действиях. При неправильной инвентаризации владелец предприятия рискует получить штраф, а также не заметить пропажи имущества.

Что представляет собой ревизия на предприятии

Ревизия предприятия – это комплекс действий, с помощью которых выявляются правомерные и законность выполнения тех или иных финансового-хозяйственных операций. Инспектируется обоснованность и законность проведения операций, правильность бухгалтерских проводок, отражение информации в документах. Цель проведения ревизии:

- Сопоставление учетных данных с реальными для выявления разницы;

- Определение причин выявления расхождений данных и пресечения их в дальнейшем;

- Составления списка ошибок и рекомендации по их исправлению;

- Правка учетных данных на основании составленного акта, а именно оприходование излишка или списание недостачи.

Очень важно понимать, что ревизия и инвентаризация это не тождественные понятия. Одними из главных отличий между данными действия это:

- Любая ревизия со стороны контролирующих органов не согласовывается с руководством предприятия в отличии от проведения инвентаризации. Прежде чем провести инвентаризацию необходимо с начало издать приказ, и только после этого может быть проведена инвентаризация;

- Инвентаризация проводиться только внутренними контролирующими органами, а ревизия внешними;

- С помощью ревизии производиться контроль за законным проведением операций на предприятии, а инвентаризация это все во лишь выявления разницы между реальным наличием имущества на предприятии с данными, которые имеются в бухгалтерском учете.

Как провести инвентаризацию на обычном (не ордерном) складе в «1С:КА» и «1С:ERP»?

Использован релиз 2.2.2

Для проведения инвентаризации используется документ «Пересчет товаров». Результаты инвентаризации в финансовом учете фиксируются с помощью

складских актов: «Списание товаров», «Оприходование товаров» и т.д. Инвентаризацию товаров рекомендуется производить поэтапно. Для

автоматического отслеживания этапов проведения инвентаризации в карточке склада следует установить флажок «Статусы пересчетов товаров».

Для проведения инвентаризации на обычном (не ордерном) складе необходимо выполнить следующее:

- Меню: Склад и доставка – Излишки, недостачи и порчи товаров – Пересчет товаров.

- Укажите склад, на котором проводится инвентаризация, в форме списка и нажмите кнопку «Создать».

- В новом документе укажите исполнителя, который проводит инвентаризацию, и установите флажок «Печатать количество по учету».

Установка этого флажка позволит при пересчете товаров в соответствии с распечатанным заданием на пересчет товаров производить сверку

фактического количества товаров на складе с учетным количеством и регистрировать только отклонения.

Рис. 1

- Перейдите на закладку «Товары» (рис. 2).

- Используя возможности отбора, установите фильтр по той группе товаров, по которой проводится инвентаризация. По умолчанию установлен фильтр по

всем товарам, по которым есть остатки товаров. - Нажмите на кнопку «Заполнить по тбору».

Рис. 2

- Проведите документ в статусе «В работе».

- Распечатайте задание на пересчет. Если на складе для товаров определены ячейки (справочно) для размещения товаров, то используйте вариант печати

задания «Бланк задания на пересчет товаров (с ячейками справочно)». - Проведите пересчет товаров, зафиксируйте данные о пересчете в бланке задания на пересчет.

- Откройте документ «Пересчет товаров». Установите в документе статус «Внесение результатов» и проведите документ.

- Для заполнения фактических данных в соответствии с учетными используйте команду «Заполнить факт по учету» (рис. 3).

- В графе «По факту» укажите фактическое количество товаров на складе. Отклонения будут рассчитаны автоматически.

Рис. 3

Для регистрации некачественного товара, выявленного в процессе пересчета, необходимо выполнить следующие действия.

- Разбейте строку с некачественным товаром на две строки, используя команду «Разбить строку».

- В появившемся диалоговом окне введите количество некачественного товара.

- Установите курсор на новую строку и выполните команду «Изменить качество».

Рис. 4

- После внесения результатов пересчета установите в документе «Пересчет товаров» статус «Выполнено» и проведите документ.

- По результатам пересчета товаров необходимо оформить складские акты для отражения данных в финансовом учете.

- Проверьте правильность внесения результатов пересчета с помощью отчета «Неоформленные недостачи и излишки товаров» (команда

«Отчеты» – Оформление»). - Оформите складские акты, используя команду ввода «На основании» (рис. 5).

Рис. 5

Складские акты на обычном (не ордерном) складе создаются вручную, помощник заполнения складских актов на таких складах не используется. После создания

складских актов их можно проконтролировать в журнале «Складские акты» (раздел «Склад и доставка» – «Излишки, недостачи и

порчи» – «Складские акты»). Список оформленных складских актов по результатам пересчета можно посмотреть в отчете

«Связанные документы» (рис. 6).

Рис. 6

После формирования финансовых документов можно распечатать регламентные документы «Инвентаризационная опись (Инв-3)» и «Сличительная

ведомость (Инв-19)» (команда «Печать»). Для того чтобы распечатать эти документы, необходимо сформировать инвентаризационную опись,

используя команду на форме документа (рис. 7).

Рис. 7