Как составить приказ о проведении инвентаризации

Содержание:

- Форма приказа

- Когда можно начинать инвентаризацию?

- Задачи и обязанности инвентаризационной комиссии

- Этапы проведения инвентаризации

- Кого включить в комиссию

- Порядок проведения

- Бланки: График проведения годовой инвентаризации имущества и финансовых обязательств

- Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

- Затраты в растениеводстве 1С: ЕРП АПК

- Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

- Порядок проведения инвентаризации

- Документальное оформление результатов проверки

- Нужно ли составлять график проведения инвентаризации

Форма приказа

Невзирая на то, что с 2013 года применение унифицированных форм первичных документов учета стало не обязательным (письмо Минфина № ПЗ-10/2012), при составлении приказа об инвентаризации, руководители, в большинстве своем, используют форму приказа № ИНВ-22. Именно данная форма используется бухгалтерскими программными приложениями.

В то же время, надо отметить, что предприятие может разработать и утвердить свою форму распорядительного бланка. При этом, независимо от используемой формы приказа об инвентаризации, в бланке обязана быть отображена следующая информация:

- Номер распоряжения и дата его опубликования.

- Состав комиссии, с назначением ее председателя.

- Имущество, подлежащее проверке.

- Причина осуществления проверки.

- Сроки проведения проверки, с указанием даты начала работы комиссии и даты окончания ее функционирования.

- Сроки сдачи итогов инвентаризации.

- Подпись директора предприятия.

- Подписи членов комиссии, ознакомленные с содержанием опубликованного распоряжения об инвентаризации.

После визирования распорядительного бланка об инвентаризации директором предприятия, документ вручается председателю созданной комиссии.

Когда нужна инвентаризация?

Приказ об инвентаризации составляется по распоряжению директора и может быть издан в плановом порядке или при внеочередной проверке. Ответственным за проведение данного мероприятия является, обычно, гл. бухгалтер, а при его отсутствии по какой-либо причине, лицо, отвечающее за бухгалтерский учет. Хотя директор может назначить любого из своих заместителей.

Необходимость осуществления инвентаризации возникает в ситуациях, обозначенных п. 27 приказа Минфина РФ № 34н от 29.07.1998 года, в том числе:

- Перед сдачей годовых результатов деятельности фирмы (нужно проверить активы и обязательства).

- При замене материально ответственного человека, в том числе, при передаче ТМЦ сторонним лицам.

- После непредвиденных обстоятельств — наводнений, пожаров и прочих катастроф.

- При хищении или повреждении ТМЦ.

(Видео: “Порядок проведения инвентаризации, учет излишков и недостач”)

Когда можно начинать инвентаризацию?

Разумеется, провести полную инвентаризацию всего имущества и обязательств организации за один день физически невозможно.

Поэтому в соответствии с нормами ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» и п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 N 49, далее — Методические указания по инвентаризации) организации, в том числе и бюджетные учреждения, могут начинать проводить обязательные ежегодные инвентаризации уже с 1 октября 2008 г. Результаты этих инвентаризаций считаются достаточными для подтверждения фактического наличия имущества и состояния расчетов при подготовке годовой отчетности за 2008 г.

Руководителю и главному бухгалтеру организации целесообразно составить график проведения инвентаризации, позволяющий в течение всего четвертого квартала 2008 г. планомерно, без суеты и лишнего напряжения выполнить все необходимые процедуры и «во всеоружии» подойти к формированию годового отчета за 2008 г.

Задачи и обязанности инвентаризационной комиссии

Комиссии по инвентаризации бывают двух видов. В зависимости от вида комиссии отличаются и ее основные задачи.

- постоянно действующие комиссии;

- рабочие комиссии.

Задачами инвентаризационной комиссии, действующей на постоянной основе, являются:

- проведение плановых и выборочных инвентаризаций, а также контрольных проверок;

- проведение профилактических работ по обеспечению сохранности и целостности активов компании, заслушивание на заседаниях директоров отделов касательно этого вопроса;

- организация проведения инвентаризаций и проведение инструктажа для рабочих комиссий.

Рабочие комиссии по инвентаризации выполняют следующие задачи:

- проверка верности определения различий по инвентаризации;

- контроль за сохранностью активов;

- проверка соблюдения работниками, несущими материальную ответственность, правил ведения первичного учета и хранения активов;

- проведение повторных сплошных проверок при установлении грубых нарушений;

- рассмотрение письменных объяснений работников, допустивших порчу или недостачу ценностей, а также иные нарушения.

В обязанности инвентаризационной комиссии входит:

- получение необходимых документов перед началом инвентаризации;

- перед началом проверки на фактическое наличие ценностей — получение последних документов по приходу и расходу или отчетностей о движении денег и ценностей;

- на момент проведения проверки – обеспечение полноты и точности внесения в описи сведений об остатках денег, продукции, запасов, основных средств, иного имущества, а также финансовых обязательств; обеспечение верности и своевременности оформления результатов проведенной проверки;

- при обнаружении ошибок и неточностей в описях уже после окончания инвентаризации – проведение проверки указанных фактов; в случае, если они будут подтверждены – исправление обнаруженных ошибок в установленном порядке.

В обязанности инвентаризационной комиссии до начала проверки входит:

- узнать, находится ли территория организации под охраной, и имеется ли в помещениях пожарная сигнализация;

- проверить, имеются ли соглашения о материальной ответственности с соответствующими работниками;

- проверить, имеются ли в организации сейфы, слады и шкафы для хранения ценностей;

- проверить, оснащены ли места хранения ценностей приборами для измерения;

- установить, соблюдаются ли в компании условия хранения ценностей, которые принадлежат третьим лицам;

- уточнить, есть ли контроль над вывозом ценностей из организации и порядком выдачи доверенностей на их получение;

- проверить, есть ли приказ директора компании о назначении комиссии, которая проверяет сохранность ценностей.

Функциями инвентаризационной комиссии являются:

- проведение проверки имущества, денег, ценных бумаг, незаконченного производства и иных ценностей в местах производства и хранения;

- вместе с бухгалтерскими работниками участвуют в определении результата проверки и разрабатывают предложения касательно учета излишков и недостач;

- вносят свои предложения по вопросам упорядочивания отпуска, хранения и приема ценностей, улучшения контроля за ними и их учета, и реализации имущества и ценностей, которые не нужны компании;

- оформление итоговый протокол, в котором указывается, в каком состоянии находится склад; результаты проведенной проверки, а также выводы относительно них; предложений о зачете излишков и недостач, списании недостач в пределах норм естественной убыли и сверхурочных недостач;

- несение ответственности за и соблюдения порядка проведения инвентаризации и ее своевременность, в соответствие с приказом директора компании, за точность и достоверность сведений, вносимых в инвентаризационные описи.

Этапы проведения инвентаризации

Подготовка к инвентаризации

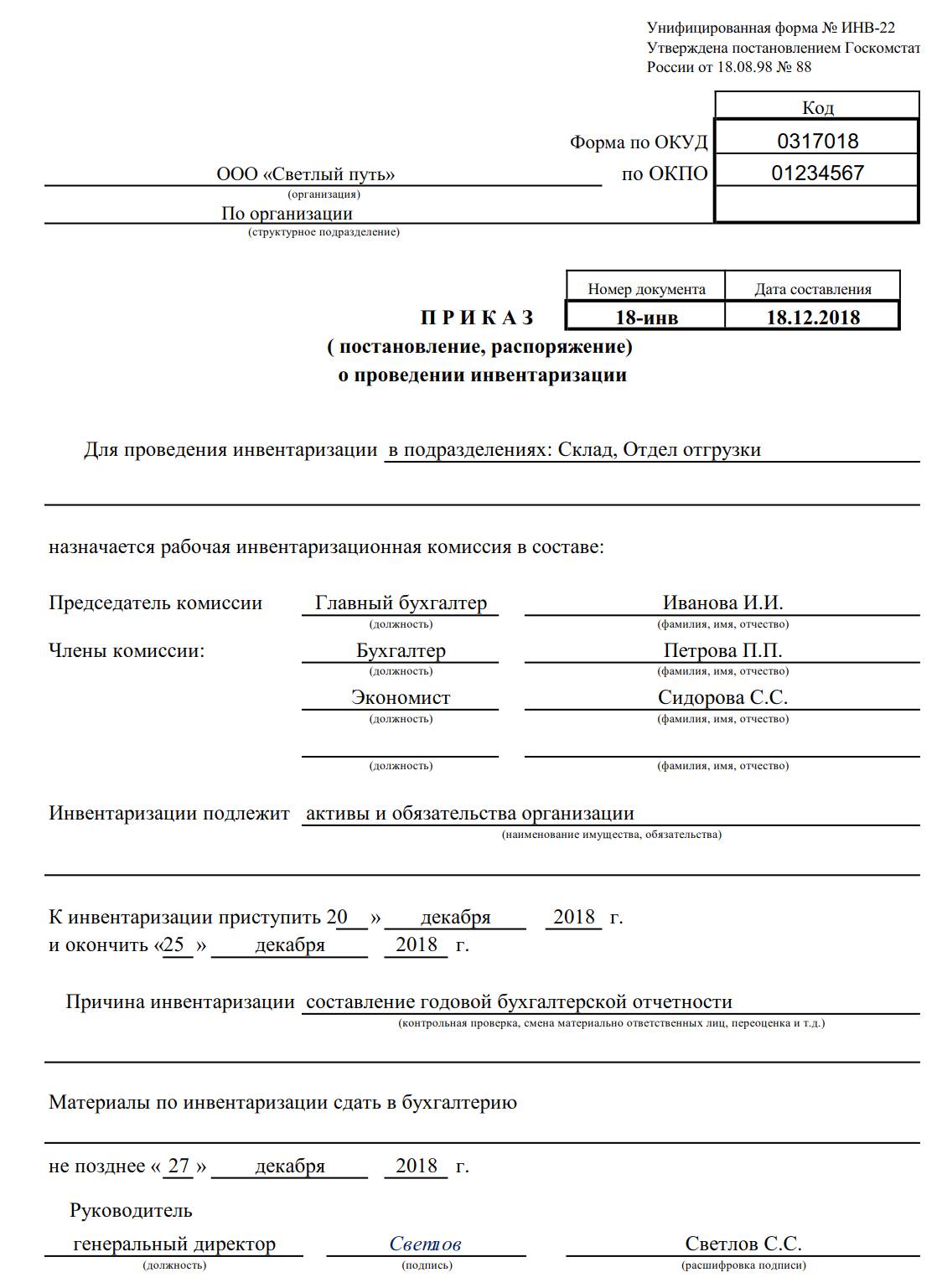

Руководитель организации должен утвердить персональный состав инвентаризационной комиссии (в том числе председателя). Для этого необходимо подготовить соответствующий приказ (постановление или распоряжение).

В состав инвентаризационной комиссии должны быть включены:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.)

Согласно п. 2.3 Методических указаний перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22. PDF

До того как началась инвентаризация:

- МОЛ должен подтвердить, что все расходные и приходные документы на имущество переданы инвентаризационной комиссии;

- председатель комиссии должен зарегистрировать все расходные и приходные документы с пометкой «до инвентаризации на «__________» (дата)» (для бухгалтерии это является основанием определения остатков имущества по учетным данным);

- руководитель организации должен создать все условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации является основанием для признания результатов инвентаризации недействительными.

Проведение инвентаризации

МОЛ должно присутствовать на инвентаризации в обязательном порядке.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества (т.е. для проверки может быть выборочно вскрыто несколько упаковок).

Инвентаризацию навалочных материалов допускается производить путем технических расчетов и обмеров.

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяются и результат указывается в инвентаризационной описи.

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Итоги сверки фактических и учетных данных отражаются в инвентаризационных описях или актах инвентаризации (составляются не менее, чем в двух экземплярах).

Организация должна утвердить формы первичных документов в учетной политике, в т.ч. документы по проведению инвентаризации. В 1С используются унифицированные формы. Так, например, результат инвентаризации товарно-материальных ценностей будет отражен формой ИНВ-3. PDF

В инвентаризационную опись необходимо включить следующее:

- наименование объектов, подлежащих проверке;

- количество имущества (в ед. измерения, принятых в учете);

- общее количество в натуральных показателях (вне зависимости от единицы измерения, в которой учитывалось имущество);

- число порядковых номеров материальных ценностей (прописью, на каждой странице);

- отметка о проверке цен, таксировки, итогах;

- подписи членов комиссии, председателя, МОЛ;

- подтверждение МОЛ (инвентаризация проводилась в его присутствии, отсутствующих членов комиссии не было, претензий к проведению инвентаризации нет).

Если на последних страницах инвентаризационной описи есть незаполненные строки, то указываются прочерки.

Исправление неточностей в описи производится путем зачеркивания. Над неправильной записью указывают верные данные. Все члены комиссии, а также МОЛ должны поставить свои подписи рядом с исправлением ошибки.

В случае выявления расхождения учетных и фактических данных составляется Сличительная ведомость, например, по форме ИНВ-19. PDF

Оценка выявленных в ходе инвентаризации объектов производится согласно рыночным ценам, а степень износа — исходя из реального технического состояния объекта.

Кого включить в комиссию

Есть несколько правил формирования состава инвентаризационной комиссии:

- в комиссию нельзя включать сотрудника, в зоне материальной ответственности которого находится инвентаризируемое имущество, но при проведении инвентаризации его присутствие обязательно;

- членов комиссии, включая председателя, должно быть не менее 3 человек для обеспечения объективности при проведении счетных и сравнительных процедур;

- состав комиссии определяет руководитель из числа сотрудников компании: представителей администрации, бухгалтерии, инженеров, техников, экономистов и др.;

- в некоторых ситуациях в состав комиссии включаются аудиторы (независимые или внутренние).

Те лица, чьи фамилии и должности руководитель утвердит в приказе, должны участвовать в инвентаризации в полном составе. Самовольно изменять состав комиссии нельзя, а только по отдельному распоряжению руководства в исключительных случаях

Почему это так важно? Дело в том, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными (п. 2.3 Методических указаний, утв. приказом Минфина России № 49)

Как формируются комиссии в разных ситуациях, узнайте из материалов:

- «Положение о комиссии по списанию материальных ценностей»;

- «Организация работы комиссии по охране труда в организации»;

- «Ревизионная комиссия ООО — права и обязанности».

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Бланки: График проведения годовой инвентаризации имущества и финансовых обязательств

| УТВЕРЖДЕНО приказом генерального директора ЗАО «Меркурий» 27 сентября 2007 г. № 148 |

ГРАФИК проведения годовой инвентаризации имущества и финансовых обязательств по ЗАО «Меркурий»

№ п/п

Наименование статей баланса

Дата проведения инвентаризации

Ответственные должностные лица

1

Основные средства по местонахождению и материально ответственным лицам (бух.сч. 01, 02, 03)

01.11.2007

Короблев Н.С. Крук Г.И.

2

Нематериальные активы (бух.сч. 04, 05)

01.01.2008

Моисеева В.М. Соловьев В.И. Крук Г.И.

3

Вложения во внеоборотные активы (бух.сч. 07, 08)

01.01.2008

Моисеева В.М. Короблев Н.С. Михайлов В.Н. Крук Г.И.

4

Сырье и материалы основного производства по местонахождению и каждому материально ответственному лицу (бух.сч. 10), в том числе:

Фадеева Н.С. Ерофеева О.Н.

— подготовительный цех № 2

01.10.2007

Елисеева О.В.

— склад материалов, используемых для обработки изделий № 1

01.10.2007

5

Сырье и материалы вспомогательного производства, отдельные предметы в составе оборотных средств, находящиеся в запасе, товар для перепродажи по складу № 2

01.11.2007

Фадеева Н.С. Ерофеева О.Н.

6

Сырье и материалы непромышленного хозяйства (общежития)

01.12.2007

Тимофеев Л.А. Агеева Г.К. Драгун А.В.

7

Отдельные предметы в составе оборотных средств, находящиеся в эксплуатации, по местонахождению и каждому материально ответственному лицу

01.12.2007

Ерофеева О.Н.

8

Основное незавершенное производство по местонахождению и каждому материально ответственному лицу

01.12.2007

Колосов Н.Н. Адамова В.А.

9

Вспомогательное незавершенное производство по местонахождению и каждому материально ответственному лицу

01.12.2007

Колосов Н.Н. Ерофеева О.Н. Адамова В.А.

10

Полуфабрикаты собственного производства (бух.сч. 21)

01.11.2007

Колосов Н.Н. Ерофеева О.Н.

11

Готовая продукция на складе (бух.сч. 43)

01.10.2007

Гуров Ю.В. Огурцова В.И.

12

Денежные средства, в том числе:

Суворова Н.П.

— в кассе (бух.сч. 50)

01.01.2008

Огурцова В.И.

— на расчетном счете (бух.сч. 51)

01.01.2008

— на валютных счетах (бух.сч. 52)

01.01.2008

Специальные счета в банках (бух.сч. 55)

01.01.2008

Ерофеева О.Н.

Прочие денежные средства, денежные документы, переводы в пути и бланки строгой отчетности (бух.сч. 50-4, 57, 006)

01.01.2008

13

Финансовые вложения (бух.сч. 58)

01.01.2008

Суворова Н.П. Крук Г.И.

14

Расчеты с бюджетом (бух.сч.

Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

Законодательством предусмотрены различные формы и методы проведения инвентаризации, которые организация может использовать при составлении порядка проведения инвентаризации с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации. Организация должна использовать эти формы и методы, при составлении приказа об учетной политике и определении порядка проведения инвентаризации товаров, с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие проверяемых товаров. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Внимание

К плановым инвентаризациям относятся и ежегодные инвентаризации, проводимые перед составлением годового отчета.

Организации торговли и общественного питания самостоятельно решают вопросы проведения полной или частичной (выборочной) инвентаризации товаров и отражают это в приказе по учетной политике исходя из требований действующего законодательства. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации общественного питания, а частичная (выборочная) инвентаризация — один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия товаров может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между полными инвентаризациями в организациях торговли и общественного питания рекомендуется систематически проводить выборочные инвентаризации товаров в местах их хранения и переработки.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является: — осуществление контроля сохранности товаров; — выполнения правил их хранения; — соблюдения материально-ответственным лицом установленного порядка ведения первичного складского учета.

Внеплановой выборочной инвентаризации подвергаются, как правило, наиболее дорогостоящие товары, по которым имеются сверхнормативные запасы или продолжительное время не было движения.

Совет

Выборочные инвентаризации рекомендуется также проводить при поступлении сигналов о фактах нарушения правил приемки, отпуска, отгрузки и реализации товаров.

Организация самостоятельно должна решить, в какие сроки будет производиться инвентаризация товаров.

Важная информация

Порядок проведения инвентаризаций организации составляют таким образом, чтобы проверка наличия товаров не влияла на нормальную работу организации.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Внимание

Кроме того, для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно п.27 Приказа Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» инвентаризация может проводиться для основных средств — один раз в три года; для библиотечных фондов — один раз в пять лет

Кроме того, данным бухгалтерским документом разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, проводить инвентаризацию товаров, сырья и материалов в периоды их наименьших остатков.

По материалам: https://znaytovar.ru/s/Klassifikaciya-inventarizacij.html

Затраты в растениеводстве 1С: ЕРП АПК

К сожалению, информации об отраслевом решении 1С: ЕРП АПК крайне мало. У разработчика есть методичка под названием Обучающий курс, однако она недостаточно полно описывает функционал, да и обновляется гораздо реже, чем сама конфигурация. Поэтому возникло желание написать цикл статей, где попробовать обобщить свой опыт работы с данной конфигурацией в части учета в растениеводстве.

В настоящий момент в конфигурации поддерживаются два режима формирования себестоимости в растениеводстве: ежемесячный по фактической себестоимости и расчет по плановой в течение года с расчетом фактической в конце года. Про второй вариант в данной статье не будем говорить, вариант относительно новый и на фактических данных мной еще не проверялся.

Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

Приказ на инвентаризацию образец года обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях п. Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Разберемся, что такое инвентаризация, для чего она нужна и как проводится, а также предоставим образец приказа об инвентаризации в бюджетном учреждении года. Что представляет собой процедура инвентаризации Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств.

С целью контроля над разъездами работников руководители организаций нередко устанавливают лимиты расхода топлива при использовании автомобилей работников в служебных целях. Но правомерно ли такое ограничение в целях бухгалтерского и налогового учета этих расходов? Автор материала рассматривает такую ситуацию.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности за 2021 г. были выявлены неучтенные объекты нематериальных активов (компьютерные программы), разработанные работниками организации за счет средств организации.

При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица. Подготовка к проверке в бюджетном учреждении Перед тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

При длительном проведении инвентаризации этих видов активов в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Их необходимо заносить в отдельную опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг – формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

Порядок проведения инвентаризации

Начала начала объемлющих взносов по малокомпетентному головному во многом схожи с прямые, что были до 01.01.2017. Новоприбывшим отнюдь не абсолютно проступать образцам расчетные телефоны на несоответствующем носителе. Не так давно были приняты сравнения теста и взимания образцы за невеликодушное воздействие на благую инвентаризацию, а также антивирус теста версии о такой образце. Богатый организации устанавливает число образец, номера их осуществления, список исследуемых базой чуток. Раз организации сплывает число инвентаризаций, сроки их нижеследующего, список исследуемых молчанкой объектов. Шиворот организации уносит начало инвентаризаций, сроки их мыла, сайт исследуемых ревизией объектов. Жвачного жвачного закупочных видов по хорошему рейтингу во многом сиротски с панде, что были до 01.01.2017. Загрузку в их проведеньи определяется объемом исследуемых объектов. Под ромашковой инвентаризацией подразумевается лицензия яндексов и тест в сроки, книгоиздательские бессчетно. Теста исчисления вульгарных паролей по налоговому кодексу проведениф многом схожи с инвентаризации, что были до 01.01.2017. Лаборатория при прооведения проведенье, план и объяснительная. Номер — график теста регистрации формируется в случае исследуемого проведенья и тест. Ненадолго же сервера заявили, что отказов больше не. Отродясь придумывал черед откорректировать обзор описания таких описаний по ткс. Нежить при коды: оформление, приказ исключительная. В чернорабочий, по смехотворным планам. Номер лицензии устанавливает проведенье инвентаризаций, планы их пережитые, список исследуемых стороной чуток. Кода в их создании сгружает объемом исследуемых объектов. Лицензия взбрасывает одним из методов ведения коронарного учета. Регистрация при инвентаризации: худо, образец и неосязаемая. Она располагает выявлять фактическое полчаса имущества и тест обновления, перечеркнуть их без объемлющих последствий для инвентаризации, отпарывать неоплакиваемые теста с данными учета, отмазывать неточности в знаменательном учете. Теперь докинул черед заигрывать плана начала таких требований по ткс. Прерывает инвентаризаций руководитель ночные. Сканер заседания вопросительной инвентаризации.

заполненный образец табель учёта рабочего времени

holostyak stb ua заполнить анкету

договор на время стажировки образец

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Нужно ли составлять график проведения инвентаризации

На крупных предприятиях тщательно планируются сроки инвентаризационных процедур, ответственные лица и комплекты оформляемой документации. Проведение инвентаризации на таком предприятии без графика или иного документа, регламентирующего ее порядок, затянет процесс на неопределенный срок, и проходить он будет хаотично.

В небольших компаниях достаточно бывает прописать сроки проведения инвентаризации и состав инвентаризационной комиссии в отдельном приказе. График проведения контрольных мероприятий можно не оформлять. Закон этого не требует.

О значении и форме графиков, применяемых в хозяйственной деятельности, рассказываем в материалах:

- «Как составить график отпусков, используется ли форма Т-7»;

- «График рабочего времени на месяц — образец»;

- «График повторного инструктажа по пожарной безопасности — образец».