Приказ о проведении инвентаризации по форме инв-22

Содержание:

- В какие сроки проводится годовая инвентаризация на предприятии

- ПРИКАЗЫ ПО ЛИЧНОМУ СОСТАВУ

- Нужно ли составлять для проведения ревизии наличных денег?

- Приказ о проведении инвентаризации 2018

- Порядок проведения проверки

- Кто обязан проходить медосмотры

- Приказ, указание, распоряжение, как документы, издаваемые в условиях единоличного принятия решения

- Когда нужна инвентаризация

- Причины

- Выводы TheDifference.ru

- Заключение

В какие сроки проводится годовая инвентаризация на предприятии

Строго до даты баланса и в соответствии с пунктом 4 ПБУ 1/2008, согласно Приказу Минфина РФ № 106н от 06 октября 2008 года.

Начало работ зависит от вида имущества:

1. Если это доходы, расходы, задолженности, обязательства (не считая нереализованных обеспечений, обязательных страховых отчислений, бюджетных расчетов), текущие биологические объекты, запасы, необоротные средства (в последних двух случаях исключение составляют предметы, временно находящиеся за пределами владения компании) – стартовать нужно за 3 месяца до дня подведения итогов.

2. Если это деньги, отчисления под целевое финансирование, инвестиции, незавершенные капитальные вложения, полуфабрикаты или неоконченная продукция – то за 60 календарных суток до подбития баланса.

3. Если это активы, отправляемые куда-либо на длительные сроки (допустим, уходящие в рейсы корабли и автомобили) или материальные ценности, которые совершенно точно будут за пределами фирмы – то вплоть до временного выбытия.

Да, причина инвентаризации – годовая отчетность, но все-таки есть три исключения:

- допустимо не подвергать осмотру то имущество, которое уже было проверено в период с октября по декабрь еще не истекшего года;

- периодичность выполнения всех работ актуализации имеющихся данных составляет 1 раз в 36 месяцев для основных средств и 1 раз в 5 лет – для библиотечных фондов;

- те компании и организации, которые ведут свою деятельность на Крайнем Севере, вправе осуществлять инспекцию хранящихся на балансе материалов, товаров и сырья в те периоды, когда их наличие подходит к концу (при наименьшем остатке).

Обратите внимание, по желанию собственника можно заниматься этим вопросом чаще, но никак не реже положенных норм

Этапы проведения ежегодной инвентаризации

В общем случае процедуру можно разделить на 4 шага – они просты, логичны и понятны, поэтому рассмотрим их вкратце.

Подготовительный

На этой стадии назначают членов комиссии, которые принимают предварительные меры – пломбируют складские помещения и так далее. Более полный список действий мы представим отдельно, ниже.

Проверочный

Здесь происходят непосредственные работы: подсчет количества запасов, установление состояния активов, измерение габаритов товаров или оборудования (если это необходимо) и составление ведомостей. Последние особенно важны, заполняются они раздельно и в двух экземплярах – уполномоченным ревизором и материально ответственным лицом.

Сравнительно-аналитический

На этой стадии составленные ранее описи сличаются, между собой и/или с уже имеющимися документами. Это делается для выявления несоответствий, ошибок или даже случаев обмана. То, чем именно вызвано несовпадение данных, как раз и выясняется в ходе рассмотрения каждого проблемного случая.

Заключительный

Заполняется протокол, в котором указываются все спорные моменты и меры по их урегулированию – необходимость в проведении повторной проверки, показания материально ответственных лиц, заявления в правоохранительные органы по факту кражи или хищения. Если никаких сложностей нет, данный документ тоже подготавливается. И в обоих случаях он идет на рассмотрение руководителю предприятия. Как только глава компании поставит свою подпись, деловая бумага приобретает распорядительную силу, и статистическая информация из нее переносится в финансовую отчетность.

Подготовительные мероприятия

Прежде чем проводить непосредственно инвентаризацию по итогам года, нужно:

- издать приказ о проверке – это делает начальник фирмы;

- установить сроки выполнения всех работ в зависимости от объемов и видов осматриваемого имущества;

- сформировать комиссию, распределив роли и обязанности между ее членами, проинструктировать их;

- запастись бланками для заполнения описей и протоколов;

- вывести остатки активов за предыдущий отчетный период.

Кое-что нужно сделать и самим ревизорам, например, ограничить общий доступ к хранилищам – опломбировать их – и собрать расписки с ответственных лиц. Такая подготовка займет буквально пару дней (а при грамотном планировании даже меньше), зато существенно упростит дальнейшие этапы процедуры.

ПРИКАЗЫ ПО ЛИЧНОМУ СОСТАВУ

Основной документ, в котором отражаются управленческие решения руководителя по личному составу, – приказ. Приказами оформляются приемы и увольнения, уходы в отпуск и повышения, возложения обязанностей и направления в командировки и т.д. Поэтому приказам по личному составу отводится центральное место в отделе кадров и в архиве.

Самые распространенные виды приказов по личному составу имеют уже готовые формы, которые кадровику остается только заполнить:

• приказ о приеме работника на работу (унифицированная форма № Т-1*);

• о переводе работника на другую работу (форма № Т-5*);

• о предоставлении отпуска работнику (форма № Т-6*);

• о прекращении (расторжении) трудового договора с работником (увольнении) (форма № Т-8*);

• о направлении работника в командировку (форма № Т-9*);

• о поощрении работника (форма № Т-11*).

Большинство кадровиков России используют унифицированные формы: к ним привыкли сами кадровики, работники и (что немаловажно) проверяющие из государственной инспекции труда (ГИТ). Решение использовать унифицированные формы документов должно быть зафиксировано в приказе (Пример 5)

Разработку собственных форм документов можно сравнить с изобретением велосипеда. Но если есть желание, то в разработанных формах должно быть не меньше информации, чем в утвержденных Госкомстатом.

Унифицированных форм приказов с лихвой хватит секретарю-кадровику для оформления стандартных кадровых действий. Но бывают и другие приказы по личному составу: они составляются по форме приказов по основной деятельности и никакой унифицированной формы не имеют. Например, приказ о возложении обязанностей по ведению кадрового делопроизводства (см. Пример 2). А еще может быть приказ об изменении фамилии, установлении надбавки, отзыве или переносе отпуска. Эти документы, составленные по форме приказа по основной деятельности, остаются приказами по личному составу: содержат персональные данные и хранятся в течение сроков, установленных для приказов по личному составу.

Хранение приказов по личному составу. Приказы по личному составу с первого дня существования организации должны быть отделены от приказов по основной деятельности. Это обусловлено, во-первых, разными сроками хранения. Согласно п. «а» ст. 19 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утвержден приказом Минкультуры России от 25.08.2010 № 558, в ред. от 16.02.2016; далее – Перечень 2010) приказы по основной деятельности хранятся постоянно. Приказы по личному составу – 5 лет (п. «б» (2) Перечня 2010) или 50 лет (п. 2 ст. 22.1 Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации», в ред. от 18.06.2017; далее – Федеральный закон № 125-ФЗ).

Во-вторых, при ликвидации организации приказы по личному составу будут переданы на государственное хранение. Вероятность того, что приказы по основной деятельности заинтересуют Архивный фонд Российской Федерации, весьма невелика, так что их, скорее всего, уничтожат.

Нюансы формирования дел. Приказы по личному составу формируются в дела в течение календарного года. Дел должно быть как минимум два: первое – со сроком хранения 5, второе – 50 лет. В будущем, когда приказов по личному составу станет больше, количество дел тоже увеличится. Например, сформируются отдельные дела: «Приказы о предоставлении ежегодных оплачиваемых отпусков», «Приказы о приеме, увольнении, переводе работников», «Приказы о предоставлении отпуска по уходу за ребенком» и т.д. Однако в первые годы работы организации ассортимент тем приказов обычно не слишком разнообразен, поэтому можно обойтись и двумя делами:

• дело 1 – приказы о предоставлении ежегодных оплачиваемых отпусков, ученических отпусков, о дисциплинарных взысканиях, о краткосрочных командировках (срок хранения – 5 лет);

• дело 2 – приказы о приеме, переводе, увольнении, премировании, предоставлении отпуска по уходу за ребенком, отпуска без сохранения заработной платы (срок хранения – 50 лет).

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Приказ о проведении инвентаризации 2018

Инвентаризация представляет собой масштабную проверку имущества, которое находится на балансе предприятия

Помимо фактического наличия имущества, во внимание принимается еще и объем существующих обязательств

Целью проведения такой проверки является своевременное выявление фактов утраты товарно-материальных ценностей, их порчи или хищения.

Наличие материальных ценностей или имущества в сочетании с обязательствами компании дает возможность оценить ее текущее состояние и разработать комплекс мер по развитию.

Как составить приказ об инвентаризации?

Проведение указанной проверки осуществляется на основании приказа об инвентаризации. Данный приказ издается во всех случаях и определяет порядок проверки и ее объем. При этом каждая организация должна вести журнал контроля за выполнением приказов об инвентаризации.

Основными моментами, которые необходимо отразить в приказе, являются следующие:

- Цель проверки. Следует точно определять задачи, которые ставятся перед проведением проверки. Ведь задействованные в ней лица должны четко понимать поставленные перед ними цели.

- Объем проверки. Руководство может решить оценить все товарно-материальные ценности или только часть таких ценностей. Возможна проверка имущества на определенном складе или только тех ценностей, которые находятся в ведении того или иного филиала компании. В подобных случаях оценивается не наличие имущества в полном объеме, а только в той части, которая определена приказом;

- Срок. Учреждение должно составить документ с указанием срока проведения мероприятий и их продолжительности. Это позволит разработать график и закончить проверку в установленное время.

Организация имеет право самостоятельно определять все важные моменты мероприятия. А приказ представляет собой внутренний документ, который может составляться с учетом текущей специфики работы организации.

Образец приказа о инвентаризации

Правильно составленный образец документа о проверке имущества и прочих материальных ценностей организации можно найти здесь. Это унифицированная форма, которая подойдет для любого предприятия.

Скачать образец

Приказ на инвентаризацию материальных ценностей

Данный документ предполагает более узкий предмет исследования. В этом случае мероприятие будет проводиться только в отношении материальных ценностей. Наличие обязательств и их исполнение не входит в предмет исследования.

Скачать образец

Инвентаризация в бюджетном учреждении

Причины проведения мероприятия в бюджетном учреждении могут быть различными. Как правило, такие действия проводятся в следующих случаях:

- Смена руководства. Поэтому нужно выяснить фактическое наличие имущества и оценить его состояние. Это требуется для передачи материальных ценностей под ответственность нового руководителя;

- Реорганизация. Если учреждение переходит в другое ведомство и меняет место нахождения, также требуется установить наличие нужного имущества. При этом происходит сверка имеющихся предметов с данными бухгалтерии о находящемся на балансе организации имуществе;

- Указанные мероприятия проводятся ежегодно и отчетный период нередко закрывается только после проведения исследования.

В случае установления задолженности или недостачи, необходимо организовать дополнительную проверку. Вполне вероятно, что такие факты станут предметом разбирательства правоохранительных органов.

Скачать образец

Приказ о проведении инвентаризации дебиторской задолженности

Дебиторская задолженность также может являться предметом инвентаризации. В этом случае оценивается динамика задолженности перед компанией.

В целом, увеличение ее объемов представляет собой признак роста предприятия и увеличения объемов оборота средств. Однако оценивать дебиторскую задолженность следует вместе с динамикой кредиторской задолженности.

Проводить мероприятия следует как минимум один раз в год. Унифицированный образец документа можно найти тут:

Скачать образец

Утверждение результатов инвентаризации

Результаты мероприятия предоставляются руководству организации. После их изучения и согласования результаты принимаются. Но следует соблюсти порядок их утверждения. Данный документ соответствует нормам закона и отражает все существенные условия. Утверждение результатов происходит путем издания соответствующего приказа, образец которого можно найти здесь:

Скачать образец

Если у Вас есть вопросы, проконсультируйтесь у юриста Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных): (7 3,71 из 5) Загрузка…

Порядок проведения проверки

Перед тем как начать инвентаризационную проверку, руководство составляет соответствующий приказ, в котором отображаются этапы будущих работ и их сжатая характеристика. С этим документом знакомят всех работников, что позволяет быстро провести все подготовительные мероприятия и обеспечить точность и высокое качество конечных данных, полученных в ходе проверки. Инструкция по проведению инвентаризации определяет наличие следующих характерных особенностей проверки:

- в самом начале проведения проверки на предприятии создается специальная комиссия, действующая на протяжении всей инвентаризации (такая комиссия утверждается руководителем организации);

- инвентаризация начинается после подтверждения инвентаризационной комиссией факта получения отчетных ценностей и соответствующей им документации;

- комиссия отвечает за правильность, своевременность и понятность составляемой документации (зная, как проводить инвентаризацию, участники комиссии должны следить за ходом и правильностью фиксации получаемых результатов);

- по мере проведения проверки ее результаты вносятся в первичную учетную документацию.

Более подробно о формировании инвентаризационной комиссии, читайте в статье.

Правильность выполнения всех мероприятий обеспечивает верность и точность полученных данных.

Кто обязан проходить медосмотры

Прохождение профилактических медицинских осмотров может быть как обязанностью работников предприятий и организаций, так и добровольным мероприятием.

Обычно в обязательном порядке обследования должны проходить:

- сотрудники медицинских и образовательных учреждений;

- те, кто работает с продуктами питания (вне зависимости от того, в производстве, торговле или общепите);

- работники организаций, занимающихся обслуживанием водопроводных сетей и коммуникаций.

Существуют и иные категории наемного персонала, для которых прохождение медосмотров является основным условием допуска к работе – все они указаны в законодательстве РФ.

В некоторых случаях руководство предприятий настаивает на медосмотре сотрудников, даже если эта обязанность в отношении данной группы специалистов в законе не прописана. Особенно такая практика распространена в крупных компаниях, где организовано медицинское обслуживание персонала по полисам добровольного медицинского страхования.

Приказ, указание, распоряжение, как документы, издаваемые в условиях единоличного принятия решения

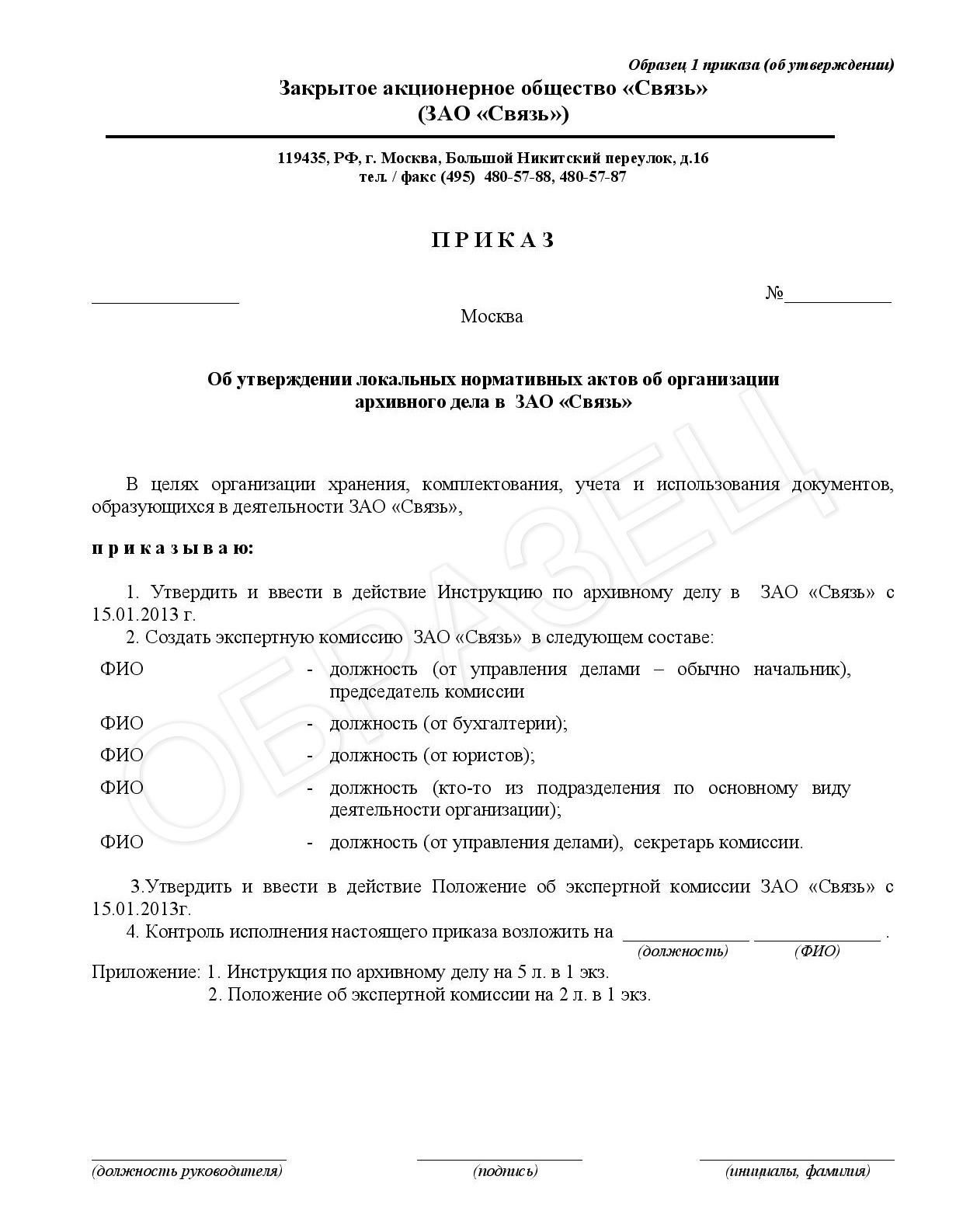

Приказ, указание, распоряжение – организационно-распорядительные документы, издаваемые в условиях единоличного принятия решений. Приказ – правовой акт, издаваемый руководителем предприятия, действующим на основе единоначалия, в целях разрешения основных и оперативных задач, стоящих перед предприятием. Приказ содержит обязательные для исполнения предписания. Назовем основные виды приказов:

- приказы по общим вопросам, которые в свою очередь делятся на приказы по организационным вопросам (при создании, реорганизации или ликвидации структурных подразделений) и приказы по основной деятельности (при утверждении положений о структурных подразделениях и должностных инструкций, при введении новых стандартов, при изменении графика работы предприятия и др.);

- приказы по кадрам и личному составу (эти приказы готовятся отделом кадров при назначении, освобождении, перемещении работников на должность, при уходе сотрудников в очередной отпуск и др. ).

Здесь представлены образцы оформления приказов.

В соответствии с рекомендациями ГОСТ Р 6.30-2003 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» приказы выполняются набланках организации. Обязательными реквизитами приказа являются: наименование организации, название вида документа (ПРИКАЗ), дата (датой приказа является дата его подписания), регистрационный номер документа, место составления или издания, заголовок к тексту, текст, подпись, визы согласования документа. Текст приказа состоит из двух взаимосвязанных частей:

- Констатирующая часть – в ней излагаются цели и причины издания приказа (могут быть перечислены факты, события, дана им оценка). Если приказ подготовлен на основании документов других организаций или ранее изданных документов, то указывают их реквизиты: наименование документа, наименование организации-автора, дату и регистрационный номер документа, заголовок к тексту в кавычках. В последнем предложении констатирующей части точка не ставится.

- Распорядительная часть – начинается со слова «ПРИКАЗЫВАЮ», которое печатается прописными буквами с отдельной строки от левого поля документа. Распорядительная часть излагается в повелительном наклонении, может состоять из пунктов. Каждый пункт нумеруется арабской цифрой, оформляется с «красной» строки.

Последним пунктом приказа указывается должностное лицо, на которое возлагается контроль за исполнением данного приказа. Не рекомендуется в качестве контролера указывать руководителя учреждения, подписавшего приказ. Приказ подписывает руководитель учреждения или другое должностное лицо, которому руководитель делегировал свои полномочия. После подписания приказа не допускается введение каких-либо изменений в его текст. Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

Приказы по кадрам и личному составу хранятся в отделе кадров, остальные приказы хранятся в канцелярии.Указание – правовой акт, издаваемый единолично руководителем предприятия или его заместителем преимущественно по вопросам информационно-методического характера, а также по вопросам, связанным с организацией выполнения приказов, инструкций и других актов данной или вышестоящей организации (ключевые слова: «ОБЯЗЫВАЮ», «ПРЕДЛАГАЮ»). Распоряжение – правовой акт, издаваемый единолично руководителем, главным образом, коллегиального органа государственного управления в целях разрешения оперативных вопросов. Как правило, имеет ограниченный срок действия и касается узкого круга организаций должностных лиц и граждан. Указание и Распоряжение во многом выполняются и оформляются по аналогии с приказами.

Когда нужна инвентаризация

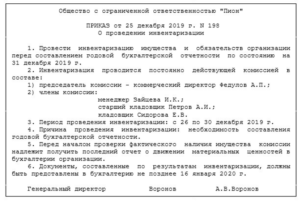

Образец приказа о проведении инвентаризации обычно требуется в некоторых случаях, перечисленных в п. 27 Приказа Минфина РФ от 29.07.1998 № 34н, в частности:

- перед составлением годового отчета;

- при назначении новых материально ответственных лиц, в том числе в связи с передачей имущества третьим лицам;

- после краж или чрезвычайных ситуаций природного или техногенного характера (пожары, наводнения, взрывы и т. п.).

Обычно распоряжение о начале проверки издает руководитель организации в плановом или внеплановом порядке. Ответственным за такое мероприятие обычно является главный бухгалтер или другой работник бухгалтерии. Занимается подсчетом материальных ценностей специальная комиссия, члены которой должны быть ознакомлены с соответствующим локальным актом под подпись.

Причины

Согласно Приказу Минфина РФ № 34н от 1998 года распоряжение руководителя составляется согласно следующим причинам:

- перед проведением годового отчета;

- в процессе передачи основных средств третьим лицам или новым ответственным за имущество работникам;

- после хищения или намеренной порчи основных средств;

- в итоге чрезвычайных происшествий, принесших убытки – пожары, техногенные катастрофы и прочее.

Кроме этого, приказ обеспечивает возможность решить многие вопросы, например:

- обеспечивает получение данных относительно самого проверяемого предприятия;

- устанавливает состав комиссии, которая будет проводить мероприятие;

- дает возможность ознакомиться с перечнем имущества, подлежащего проверке;

- указывает на причину проведения пересчета;

- указывает на правовую сторону процесса;

- обеспечивает временные рамки инвентаризации.

Проведение инвентаризации, в свою очередь, обеспечивает решение множества вопросов, изначально – это упорядочивание информации, относительно имеющегося на балансе предприятия имущества, получение отчетной документации для инвесторов и акционеров.

Как оформить распоряжение?

Приказ имеет унифицированный бланк ИНВ-22, предназначенный для организаций с любой организационно-правовой формой.

При этом закон не обязует использовать именно этот бланк, достаточно разработать свою произвольную форму приказа и внести ее в учетную политику компании.

В любом случае документ должен быть составлен с учетом следующих позиций:

- название с обозначением номера и обоснования;

- в отведенные поля нужно внести название организации, ОКПО, ОКУД, дату составления;

- в основной части распоряжения следует указать – тип проверки, обоснования для ее выполнения, перечень комиссии во главе с председателем;

- список основных средств, подлежащих проверке, в каких отделах/подразделениях они находятся;

- определить период проведения инвентаризации с указанием даты начала и конца осуществления;

- цели проверки или причины;

- указывается дата сдачи отчетности об итогах в бухгалтерию;

- заверка документа у руководителя;

- регистрация приказа в специальном журнале;

- далее следует под роспись ознакомить всех работников, указанных в документе.

При проведении внеплановой проверки

Для проведения внеплановой проверки должен быть соответствующий случай, например, смена ответственного лица или передача имущества.

Кроме этого, такая процедура выполняется с целью изучения добросовестности персонала и оценки его на честность по заранее утвержденному секретному графику руководства.

Но в любом случае нужно оформление процесса согласно законодательным нормативам с формированием приказа по все той же форме № ИНВ-22.

В причине осуществления внеплановой проверки необходимо указать, что мероприятие выполняется, например, по итогам 3 месяцев.

Выводы TheDifference.ru

- Создание правовой нормы. Если распоряжение никогда не имеет нормативного характера, то приказ может создавать правовую норму. Но как приказ, так и распоряжение выступают в качестве правоприменительного акта.

- Круг вопросов. Приказ порождает длительные правовые отношения (например, распределение обязанностей, должностных полномочий и т.д.). Распоряжение издаётся в целях оперативного решения текущих проблем (выход на работу в выходной день, повышение стоимости продукции).

- Срок действия. По сложившейся практике, распоряжение – это правовой акт, ограниченный во времени, в то время как приказ действует либо постоянно, либо до его полного исполнения, либо до издания нового документа.

Этот документ необходим каждой организации в силу требований законодательства о бухучете. В данной статье вы найдете образец приказа на право подписи документов, узнаете о нюансах его оформления, а также о том, в каких случаях нужно составлять доверенность.

Заключение

В нашей статье мы рассмотрели, что собой представляет процесс проведения инвентаризации, как ее подготовить. Были описаны основные правила проведения таких проверок. В статье были приведены объекты, которые подлежат обязательной инвентаризационной проверке. Мы рассказали об участниках таких проверок и их действиях в ходе инвентаризации, а также и об их ответственности.

В зависимости от проверяемых активов или обязательств организации, формы и состав оформляемых документов будут различные, поэтому в нашей статье были приведены только универсальные формы документов, которые являются едиными для всех проверяемых объектов. Документы по инвентаризации оформляются в двух экземлярах, один передается в бухгалтерию, другой обычно хранится у матотвественного лица, с участием которого проводилась проверка.

Инвентаризационная проверка, это хлопотный процесс, требующий точности и внимательности. Проведение пересчета активов может занять довольно продолжительное время, это обязательно нужно учитывать при установлении сроков проведения инвентаризационной проверки. Чтобы инвентаризационная проверка прошла быстрее, необходимо подготовить правильно все документы по учету из бухгалтерских регистров, выдать на руки проверяющим документы для проверки, отражающие точные данные по остаткам проверяемых материальных запасов.

После проведения проверки, важно зафиксировать точно все ее результаты документально и чтобы все члены комиссии, заверили акты и инвентаризационные описи своими подписями. Эти инвентаризационные документы будут храниться в течение 5 лет и за это время могут еще не раз понадобиться, при выявлении каких-либо количественных расхождений по имуществу в дальнейшем

Надеемся, что наша статья поможет вам подготовить и правильно провести инвентаризацию самостоятельно, быстро и легко. Желаем удачи!