Порядок инвентаризации. введение итогов инвентаризации в 1с

Содержание:

- Проведение инвентаризации

- Порядок проведения инвентаризации

- Наиболее эффективные решения для автоматизации учета ОС и инвентаризации

- Как проводится первичная инвентаризация объектов недвижимости

- Работа с отклонениями

- Как отразить инвентаризацию в бухгалтерском учете

- Виды инвентаризации – какие бывают?

- Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

- Откуда берется пересортица

- Как часто нужно проводить инвентаризацию имущества и обязательств

- Как подготовиться к инвентаризации склада запчастей и товаров

Проведение инвентаризации

Теперь необходимо более детально разобрать процесс проведения инвентаризации, а также его нормативное оформление на предприятии (в организации).

Состав работ

Каждая инвентаризация в зависимости от целей ее проведения имеет ту или иную наполненность. Состав работ, которые должны будут проводится именно в этот раз, определяется руководителем организации, на балансе которой находятся компьютеры. В перечень работ могут входить такие моменты:

Каждая инвентаризация в зависимости от целей ее проведения имеет ту или иную наполненность. Состав работ, которые должны будут проводится именно в этот раз, определяется руководителем организации, на балансе которой находятся компьютеры. В перечень работ могут входить такие моменты:

- пересчет единиц техники;

- сверка инвентарных номеров;

- сверка зарегистрированных мест расположения той или иной техники в кабинетах организации;

- анализ необходимости списания той или иной техники по старости и моральной изношенности;

- проверка качества работы операционной системы компьютеров;

- анализ эффективности использования краски на катриджах для распечатывания;

- проведение проверки компьютеров специальными программами либо по сети.

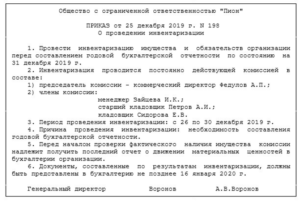

Постановление и приказ

Для проведения инвентаризации на предприятии издается приказ руководителя организации. Основные реквизиты данного приказа таковы:

- сверху указывается название юридического лица;

- чуть ниже пишется слово «Приказ»;

- на следующей строчке слева ставится дата регистрации документа, а справа его номер;

- на следующей строке прописывается название города, на территории которого расположено данное юридическое лицо;

- ниже пишется название приказа. Чаще всего это слова «О проведении инвентаризации»;

- в преамбуле указываются основные нормативные акты, которыми регулируется процесс проведения проверки, а также главная цель планового или внепланового контроля;

- пункт №1- констатация необходимости организации инвентаризации компьютерной техники или другого имущества по состоянию на определенную дату;

- в пункте 2 приказа обычно прописывается состав членов комиссии;

- необходимо прописать также перечень материально ответственных лиц, которые также обязаны принимать участие в контрольных действиях;

- срок проведения и порядок оформления итогов проверки.

Правила

Основные правила проведения инвентаризации таковы:

- четкое следование нормам нормативных актов;

- проведение детальной проверки всех объектов, которые прописаны в приказе, и находятся на балансе;

- присутствие всех членов инвентаризационной комиссии во время проверки.

Если хотя бы один из членов комиссии будет отсутствовать, то результаты проверки могут быть признаны недействительными.

Этапы

Основные этапы проведения проверки таковы:

Основные этапы проведения проверки таковы:

- подготовка. Основные элементы данного этапа:

- подготовка приказа;

- определение цели и предмета инвентаризации;

- определение состава комиссии для проведения проверки;

- планирование срока проведения;

- действия по проведению. В рамках этого этапа будут проводится физические действия по пересчету и проверке наличия ТМЦ. Кроме этого, как известно, на компьютеры устанавливаются лицензионные программы, которые тоже приобретаются за деньги компании. Именно поэтому логично использовать специальные методы инвентаризации программного обеспечения:

- с помощью программы;

- по локальной сети.

Инвентаризация с помощью программы может помочь проверить:

- правильность учета компьютеров и другой оргтехники на предприятии;

- наполненность программного обеспечения ПК с помощью специального сканирования всех систем;

- проверить скорость работы компьютера;

- отследить использование всех важных программ, которые необходимы для работы сотрудников;

- проверить геоданные и многие другие функции.

В сети проводится инвентаризация компьютеров также специальными программами, технические возможности которых позволяют:

- вести учет всей техники, которая находится на предприятии;

- анализировать наличие и работу программного обеспечения на всех ПК;

- проверять систему на предмет вторжения со стороны.

Последний этап инвентаризации компьютеров — составление акта про инвентаризацию, который должны подписать все члены комиссии.

Акт инвентаризации

В данном акте должна быть указана следующая информация:

- дата проведения проверки;

- состав комиссии вместе с подписями членов комиссии;

- результаты проведения:

- количество объектов в наличии;

- данные про работу и использование программного обеспечения;

- другая важная информация;

- выводы по результатам:

- все объекты на месте, проблем и сбоев не выявлено;

- если есть расхождения с данными бухгалтерского учета, то необходимо объяснить причину этих расхождений и указать перечень лиц, виновных в возникновении недостачи;

- методы решения проблемы (как компенсировать выявленную недостачу, что делать с излишками).

Программа для такой инвентаризации рассмотрена в этом видео:

Порядок проведения инвентаризации

Процедура инвентаризации требует соблюдения определенной последовательности действий.

Шаг 1. Создать инвентаризационную комиссию

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия, а при большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств — рабочие инвентаризационные комиссии (п. 2.2 Методических указаний).

В комиссию должны входить представители администрации, работники бухгалтерии, другие специалисты (инженеры, экономисты, техники), а также могут включаться представители службы внутреннего аудита или независимых аудиторских организаций.

Ее персональный состав утверждает руководитель организации (п. 2.3 Методических указаний).

Шаг 2. Издать приказ о проведении инвентаризации

В приказе о проведении инвентаризации указываются:

- конкретные сроки проведения инвентаризации;

- причина проведения (в данном случае составление годовой бухгалтерской отчетности);

- состав инвентаризационной комиссии.

Данный приказ регистрируется в книге контроля за выполнением приказов о проведении инвентаризации (п. 2.3 Методических указаний).

Пример приказа об инвентаризации, посвященного отдельной составляющей инвентаризируемых объектов, смотрите в статье «Приказ о проведении инвентаризации дебиторской задолженности – образец».

Шаг 3. Определить остатки имущества к началу инвентаризации по учетным данным

До начала проверки инвентаризационная комиссия должна получить последние к моменту инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств (п. 2.4 Методических указаний). Их визирует председатель комиссии с указанием: «До инвентаризации на «__________» (дата)». На основании этих документов бухгалтерия определяет остатки имущества к началу инвентаризации по учетным данным.

С материально ответственных лиц берутся расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество они сдали в бухгалтерию или передали комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки нужно взять с лиц, имеющих подотчетные суммы на приобретение или доверенности на получение имущества.

Шаг 4. Собственно инвентаризация

В ходе инвентаризации комиссия выявляет фактическое наличие имущества, а также реальность учтенных финансовых обязательств, сведения о которых записываются в инвентаризационные описи или акты инвентаризации, составляемые не менее чем в двух экземплярах (пп. 2.5–2.7 Методических указаний).

Проверка проводится обязательно в присутствии материально ответственного лица. Такое требование предусмотрено п. 2.8 Методических указаний.

Подробнее о процедурах инвентаризации читайте в материалах:

- «Порядок проведения инвентаризации основных средств»;

- «Инвентаризация материально-производственных запасов»;

- «Инвентаризация дебиторской и кредиторской задолженности»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)».

Шаг 5. Оформление результатов инвентаризации

Результаты проведенной инвентаризации обобщаются в ведомости результатов, выявленных инвентаризацией (п. 5.6 Методических указаний). Их необходимо учесть в годовой бухгалтерской отчетности (п. 5.5 Методических указаний).

При этом выявленные излишки имущества принимаются к бухгалтерскому учету с признанием прочего дохода, а недостающее имущество списывается, как недостача.

О формируемых корректирующих проводках читайте в статье «Отражение результатов инвентаризации в бухгалтерском учете».

Наиболее эффективные решения для автоматизации учета ОС и инвентаризации

Для эффективного внедрения автоматизации учета ОС и инвентаризации имущества есть отличное решение — использование технологии RFID (RadioFrequencyIdentification).

RFID инвентаризация представляет собой технологию, основанную на использовании особых специальных самоклеющихся и корпусных радиочастотных меток со встроенным чипом – идентификатором. Такая метка передают информацию в закодированном виде о том объекте имущества, за которым она закреплена.

Радиочастотная метка передает идентификатор считывателю отраженным сигналом. Использование RFID меток диапазона UHF (860-960MHz) позволяет собирать данные на удаление до 5-10 метров.

Дальность зависит от мощности устройств считывания и размера и конфигурации меток. Режим антиколлизии, реализуемый в данном частотном диапазоне, позволяет одновременно собирать данные с большого количества меток одновременно. По заявлением производителей RFID считывателей более чем 100 меток в секунду. Это позволяет проводить инвентаризацию в разы быстрее чем на технологии с использование штрих-кодов. Более того, не требуется прямой видимости метки для считывания. Например, метка размещенная за деревянной или пластиковой перегородкой считается почти так же хорошо, как и в прямой видимости.

Использование технологии RFID подразумевает наличие таких элементов:

- база данных системы. В ней хранится вся собранная информация об объектах имущества. На ее основе можно получать сведения, сводить их в отчеты и использовать для принятия управленческих решений;

- центральный сервер базы данных. Он представляет собой вычислительные мощности, необходимые для переработки поступающих сведений;

- модуль администратора. С его помощью настраивается право доступа к использованию системы и обеспечивается безопасность и конфиденциальность системы;

- рабочее место оператора системы. Оно необходимо для ведения основной деятельности системы;

- управляющий модуль для стационарных считывателей меток. С его помощью осуществляется считывание информации и передача данных в систему;

- модуль терминала сбора данных. Он используется для мобильной инвентаризации объектов и не имеет привязки к стационарному рабочему месту.

Как проводится первичная инвентаризация объектов недвижимости

Эту работу выполняют специалисты БТИ. Они производят обмеры объекта, определяют его местоположение и инвентаризационную стоимость, описывают его характеристики. Собранные и обработанные данные являются основой для идентификации объекта как отдельного имущества, на которое может быть установлено право собственности. По результатам первичной инвентаризации составляется план, который передается в регистрационные органы, и владелец объекта может зафиксировать свои права на него.

На основе материалов первичной инвентаризации сведения об объекте недвижимости предоставляются по запросам собственников, наследников, судебных, налоговых и правоохранительных органов, органов власти и статистики и других.

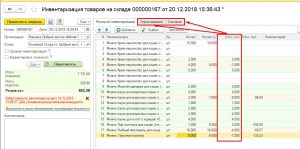

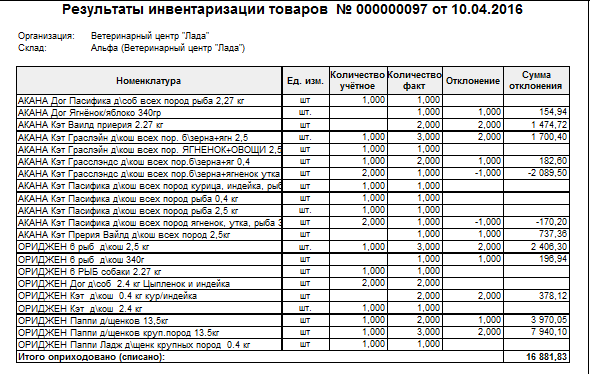

Работа с отклонениями

После проведения документа, все позиции имеющие отклонения вносятся программой во вкладки «Оприходование» (для излишков) и «Списание» (для недостач) соответственно (Рис.17):

Рис.17 Работа с отклонениями

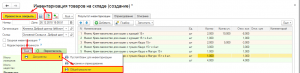

Во вкладке «Оприходование» отражаются запасы в излишке, которые будут автоматически оприходованы на склад, что увеличит товарный запас склада клиники и предполагает прибыль от их реализации. При открытии вкладки «Оприходование» в колонке «Цена» отражаются существующие цены на момент проведения инвентаризации. По по умолчанию порядок их автоматического заполнения такой:

Оприходовать излишки можно по закупочным ценам, средним ценам или по последней закупочной. Для этого необходимо выбрать вариант заполнения ценами и нажать соответствующую кнопку на верхней панели инструментов. Если цены на позицию вообще нет — ее можно внести вручную. Указываем статью доходов, это может быть «Инвентаризация» либо «Оприходование остатков» (Рис.18):

Все недостающие запасы будут списаны и отражаются во вкладке «Списание» с количеством списанного товара и суммой. Списание происходит по текущей себестоимости. Аналогичным образом можно указать статью затрат (Рис.19):

Рис.19 Списание недостачи

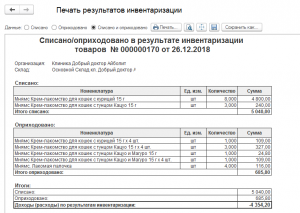

После этого можно распечатать документ «Списания и оприходования» или «Общий результат» и «Провести и закрыть» данную инвентаризацию (Рис.20):

Рис.20 Проводим документ инвентаризации

В таком виде выводится на печать документ «Списание и оприходование» (Рис.21):

Рис.21/1 Документ «Списание и оприходование»

и документ «Общий результат» (Рис.22):

Рис.22 Документ «Общий результат»

Как отразить инвентаризацию в бухгалтерском учете

Бухгалтерские записи формируются, исходя из установленных результатов инвентаризационной сверки. По факту проведения инвентаризационной проверки может быть выявлен либо излишек, либо недостача.

При отражении результатов и составлении итоговых проводок бухгалтер должен руководствоваться п. 28 Приказа Минфина России № 34н от 29.07.1998.

Под излишком в данном случае понимается ситуация, когда имущественные объекты на дату проведения сверки отражаются по текущей стоимости данного актива на рынке. Выявленная цена относится к финансовым результатам, а именно: прибыли, включенной в состав прочих доходов у коммерческих компаний, или же на доходы для некоммерческих организаций.

Недостача, выявленная по итогам, бывает двух видов:

- Недостача в рамках естественной убыли. При ее обнаружении денежное значение записывается либо на затраты, либо на издержки обращения.

- Недостача сверх естественной убыли. В ходе проведения сверки обнаруживают виновных сотрудников и списывают такую недостачу на конкретных лиц. Однако бывают ситуация, что лиц, из-за которых образовалась недостача, обнаружить не удалось, следовательно, нет возможности к взысканию долговых обязательств по судебному решению. Тогда сумма недостатка списывается на убыток (финрезультат) для коммерческих фирм. Некоммерческие организации списывают убыток на расходы.

Если же в ходе проверки комиссией были обнаружены неучтенные имущественные объекты, то их надлежит проводить по текущей рыночной стоимости на учетных счетах для ОС (п. 36 Методических рекомендаций — Приказ Минфина России № 91н от 13.10.2013).

Представим проводки для отражения результатов ревизии в учреждении в таблице:

Источник

Виды инвентаризации – какие бывают?

Классификация инвентаризация весьма обширна, потому в нашей статье мы рассмотри все ее виды в отдельности. Для начала следует изучить разделение проверки по методу проведения:

- Натуральная.

- Документальная.

Первая проверка – зрительное наблюдение и запись имеющегося имущества, его количество и состояние. На данном этапе проверяющие подсчитывают товар, взвешивают его и т.д. Документальная проверка подразумевает изучение имущественных прав, записанных в бухучете, соблюдение финансовых обязательств компании перед кредиторами и бюджетом, и т.д. также на данном этапе изучаются и сверяются имеющиеся в компании документы, которые подтверждают право владения ТМЦ, ОС и т.д.

Кроме того, выделяют такие виды, как:

- Полная, проводится по объему.

- Выборочная, сплошная. По методу проведения.

- Плановая, контрольная. По назначению.

Давайте более подробно рассмотрим все нюансы проверок в табличке.

| Вид инвентаризации | Особенности проведения | Сроки проведения |

|---|---|---|

| Полная | Изучаются все ТМЦ, денежные средства, финансовые обязательства. Также учитывается не только принадлежащее компании имущество, но и арендованное. | Проводится перед созданием годового отчета или перед проверкой государственной комиссии |

| Частичная | Обычно проверяется какая-то часть имущества. К примеру, отдельно только ТМЦ или товары, хранящиеся на складе, средства в кассе. | Может проводиться в любое время по желанию руководства |

| Выборочная | Обследуются на выбор определенные ТМЦ, ценности, ОС. В случае обнаружения расхождений руководство обычно выдает приказ провести полную проверку. | Может проводиться в любое время по желанию руководства |

| Сплошная | Проводится одновременно проверка всех ТМЦ, ОС и т.д. в компании. При этом одновременно могут работать несколько инвентаризационных комиссий. | Может проводиться в любое время по желанию руководства |

| Проверяется указанные руководством ценности и имущество | Проверяется указанные руководством ценности и имущество | По утвержденному графику |

| Плановая | Список исследуемого имущества определяет руководитель компании | Обычно проводится после стихийных бедствий, фактов кражи для проверки имущества |

Составление годового отчета, сплошная инвентаризация: случаи проведения, бухгалтерская методика проведения

Законодательством предусмотрены различные формы и методы проведения инвентаризации, которые организация может использовать при составлении порядка проведения инвентаризации с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации. Организация должна использовать эти формы и методы, при составлении приказа об учетной политике и определении порядка проведения инвентаризации товаров, с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие проверяемых товаров. Сроки проведения внеплановых инвентаризаций не должны быть известны материально ответственным лицам. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Внимание

К плановым инвентаризациям относятся и ежегодные инвентаризации, проводимые перед составлением годового отчета.

Организации торговли и общественного питания самостоятельно решают вопросы проведения полной или частичной (выборочной) инвентаризации товаров и отражают это в приказе по учетной политике исходя из требований действующего законодательства. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации общественного питания, а частичная (выборочная) инвентаризация — один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия товаров может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам. В период между полными инвентаризациями в организациях торговли и общественного питания рекомендуется систематически проводить выборочные инвентаризации товаров в местах их хранения и переработки.

Основной задачей выборочных инвентаризаций в межинвентаризационный период является: — осуществление контроля сохранности товаров; — выполнения правил их хранения; — соблюдения материально-ответственным лицом установленного порядка ведения первичного складского учета.

Внеплановой выборочной инвентаризации подвергаются, как правило, наиболее дорогостоящие товары, по которым имеются сверхнормативные запасы или продолжительное время не было движения.

Совет

Выборочные инвентаризации рекомендуется также проводить при поступлении сигналов о фактах нарушения правил приемки, отпуска, отгрузки и реализации товаров.

Организация самостоятельно должна решить, в какие сроки будет производиться инвентаризация товаров.

Важная информация

Порядок проведения инвентаризаций организации составляют таким образом, чтобы проверка наличия товаров не влияла на нормальную работу организации.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Внимание

Кроме того, для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно п.27 Приказа Минфина Российской Федерации от 29 июля 1998 года №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» инвентаризация может проводиться для основных средств — один раз в три года; для библиотечных фондов — один раз в пять лет

Кроме того, данным бухгалтерским документом разрешено организациям, расположенным в районах Крайнего Севера и приравненных к ним местностях, проводить инвентаризацию товаров, сырья и материалов в периоды их наименьших остатков.

По материалам: https://znaytovar.ru/s/Klassifikaciya-inventarizacij.html

Откуда берется пересортица

Пересортица — это когда вместо одной номенклатуры у нас по факту другая или вместо одних серийных номеров (акцизных марок) у нас по факту другие.

Есть несколько ситуаций в магазине, которые приводят к тому, что по базе числится одно, а по факту в магазине другое. Рассмотрим их подробнее.

Неверная идентификация при поступлении

Однозначно идентифицировать товар глазами очень тяжело, особенно если ассортимент велик или часто меняется. Иногда это сложно сделать даже по штрихкоду, потому что производитель иногда может клеить идентичные штрихкоды на совершенно разный товар.

Даже если магазин сканирует все товары при продаже на кассе, он может не делать этого при поступлении товара в магазин. Результатом такой халатности будет пересортица. Документы заведут на один товар (с одними штрихкодами), а реально примут другой (с другими штрихкодами). Это особенно актуально для уникально маркированного товара типа подакцизного алкоголя или табака.

Неверная идентификация при возврате

Та же ситуация. Магазин ничего не сканирует при возврате товара из магазина поставщику или на склад. В результате по факту возвращает одно, а по базе пробивает другое, имеем пересорт.

Неверная идентификация при продаже

Товар пробили на кассе по количеству (5 баночек йогурта или 10 пар носков), но продавец не заметил, что товар был неодинаковый (разный йогурт, разные носки).

Товар пробили на кассе и тут обнаружили, что он с браком. Продавцы быстро нашли и заменили клиенту товар, ничего уже не пробивая на кассе. При этом не факт, что база магазина посчитает эти товары идентичными.

Например, дали носки другого цвета (уже с другим штрихкодом) или того же цвета, но другого производителя (тоже с другим штрихкодом).

Или это была бутылка алкоголя, который должен учитываться по уникальным акцизным маркам. Или это был любой другой уникально маркированный товар, подпадающий под тотальную обязательную маркировку «Честным знаком».

Наконец, на кассе могли намеренно пробить один товар (дешевый), а другу отдать другой (дорогой). Это уже воровство.

Комплектация при продаже

Доложили к рубашке галстук (в виде акции или в подарок клиенту), а на кассе пробили только рубашку. В итоге галстука нет, но он виртуально остался висеть на остатках.

Чтобы пересортица не мешала продажам — нужно проводить регулярную инвентаризацию.

Как часто нужно проводить инвентаризацию имущества и обязательств

По распоряжению руководителя организовывать проверку можно в любое время по мере необходимости. Однако законом предусмотрены обязательные случаи:

- Перед составлением бухгалтерских отчетов, кроме участков, проверенных до 1 октября текущего года, ОС допустимо инвентаризировать до 3 раз в 12 месяцев.

- При смене МОЛ, в присутствии также представителя, принимающего ответственность за сохранность средств на себя, контролируется только один участок, входящий в компетенцию.

- Если есть факт хищения или подозрение на него.

- После пожара, затопления, других ЧП.

- При ликвидации и реорганизации.

Как подготовиться к инвентаризации склада запчастей и товаров

Чтобы инвентаризация прошла быстро и без проблем, нужно правильно к ней подготовиться, а именно:

- Навести порядок на складе. Включите адресное хранение или хотя бы обеспечьте информативное зонирование, чтобы сотрудники понимали, где искать тот или иной товар. Уберите бракованные и списанные позиции в отдельное место, чтобы их не посчитали как излишки при инвентаризации на складе.

- Назначьте инвентаризационную комиссию. То есть определите сотрудников, которые будут проводить пересчет. Они должны обязательно присутствовать на работе и подписать после инвентаризации склада акт.

- Проведите все нужные документы перед инвентаризацией товаров на складе. Может, вы забыли списать, переместить или оприходовать какие-то позиции. Актуальное движение остатков должно быть отображено в системе.

- Определите способ проведения инвентаризации. Полная или частичная, с помощью сканера или вручную. В зависимости от выбранного варианта, выделите нужное количество времени и заранее проверьте корректность работы сканера штрих-кодов или просто распечатайте остатки.

- Составьте план. Скажите сотрудникам, во сколько приходить на работу в день инвентаризации и кто какие группы товаров считает.

При этом очень важно, чтобы пересчет проводился по фактическому наличию, а не со слов материально ответственных членов команды. Это позволит обеспечить достоверность результатов инвентаризации на складе.