Приказ о проведении инвентаризации

Содержание:

- Как отменить

- Нужно ли составлять для проведения ревизии наличных денег?

- Составление приказа в произвольной форме

- Как проводится инвентаризация

- Оформление результатов

- Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

- Процедура составления акта по результатам инвентаризации

- Оформление результатов инвентаризации

Как отменить

Отмена приказа проходит после издания нового документа. При этом применяются стандартные требования к оформлению. Требуется использовать бланк приказа организации, на котором указаны реквизиты фирмы и руководителя.

Документ следует внутреннему процессу оформления, составления и регистрации приказа. В тексте документа указываются причины, которые побудили отменить или изменить первоначальный приказ.

Если требуется отменить уже действующий приказ, то в новом документа ставится фраза «Признать потерявшим силу». Далее следуют реквизиты первоначального документа, дата его оформления, название фирмы.

В конце документа ставят дату отмены действия оригинального приказа. Если число не указано, документ потеряет силу сразу после издания второго приказа.

Некоторые приказы требуется отменять в день издания, например, которые еще не начали действовать. Во втором документе ставится фраза «Отменить приказ». Далее заполняют документ, в котором пишут реквизиты, название фирмы и ФИО ответственного сотрудника.

Приказ подписывает работодатель и сотрудники, которые состоят в комиссии. Ответственность за предоставление правильных отчетов лежит на бухгалтерии. Ошибки могут привести к снижению показателей организации, поэтому инвентаризация не дает допустить серьезных последствий.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

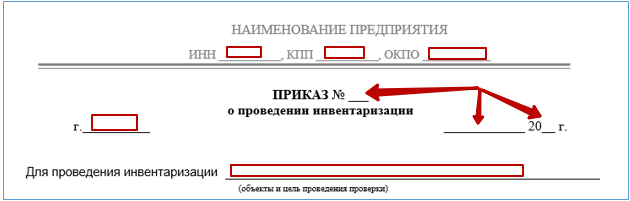

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Составление приказа в произвольной форме

Как уже отмечалось выше, приказ разрешается формировать и в свободном стиле. При этом, выставляется требование, чтобы в нем был отображен перечень информации, которую нужно непременно отобразить в распоряжении. Такой приказ можно заполнить, как на стандартном листе бумаги, формата А4, так и на фирменном бланке.

При заполнении приказа об инвентаризации в свободном стиле требуется отобразить те же обязательные данные, которые предусмотрены в стандартном шаблоне ИНВ-22, в том числе:

1) Наименование фирмы и ее реквизиты, включая код ОКПО. Если приказ заполняется на фирменном бланке, то эти данные записывать не требуется, так как они уже отображены в таком бланке компании.

2) Название документа и его номер.

3) Место и дата его формирования.

4) Объекты и цель организации проверки.

5) Далее заполнятся распорядительный раздел, где потребуется:

- Обозначить состав рабочей комиссии, с обозначением:

- должности и Ф.И.О. лица, возглавляющего комиссию;

- должностей и Ф.И.О. ее членов.

- Определить ТМЦ, которые подлежат проверке.

- Дату начала функционирования комиссии и завершения ее работы.

- Причину организации проверки.

6) В завершающей части документа надо будет отобразить:

- Срок сдачи итоговых документов по выполненной описи ТМЦ для утверждения директором предприятия.

- Подпись директора фирмы с расшифровкой фамилии.

- Подписи лиц, отмеченных в приказе, об ознакомлении с документом и расшифровкой их фамилий.

Подписанный директором приказ, вручается главе комиссии для исполнения распоряжения.

Инвентаризация и оформление ее результатов

Инвентаризация ТМЦ является важной составляющей в деятельности предприятий, обеспечивающей сравнение и сопоставление фактических объемов ТМЦ с объемами бухгалтерского учета. Поэтому, перед началом проверки члены комиссии должны ознакомиться с описями ТМЦ, а затем сравнить их с фактическим наличием

По завершению проверки и сравнению с бухгалтерской отчетностью, комиссия заполняет документы по итогам описи ТМЦ. Обычно, это несколько документов. При выявлении недостачи или излишков, в составленном документе отображаются итоги расхождений. Для заполнения итогов инвентаризации используется, как правило, стандартный шаблон бланка № ИНВ-26, утвержденный Госкомстатом от 27.03.2000 года.

Бланк по итогам описи имущества заполняется после завершения проверки наличия ТМЦ. Например, если на предприятии была организована инвентаризация накануне сдачи годовой отчетности в декабре–месяце, то допускается оформить итоговые документы по инвентаризации в январе следующего года. При расхождениях между реальным количеством и учетным данным, сведения фиксируются в сравнительной ведомости. На имущество, которое находится за пределами предприятия на ответственном хранении, или на предметы, находящиеся в аренде, оформляется отдельная сравнительная ведомость.

Названные документы составляются в 2-х экземплярах. Один предоставляется в бухгалтерию, второй остается у материально ответственного сотрудника.

По завершению работы комиссии итоги проверки обсуждаются на ее заседании и составляется протокол. Утвержденного стандартного шаблона протокола законодательством РФ не предусмотрено, поэтому, при его составлении нужно выполнять следующие требования:

- Достоверное указание данных из приказа об инвентаризации.

- Отображение всех лиц, входящих в комиссию, с их подписями в конце протокола.

- Обозначение обнаруженных расхождений в количественных показателях.

Одновременно комиссия выносит рекомендации об оприходовании обнаруженных излишков или списании ТМЦ, в связи с их физическим или моральным износом, с отражением в балансе предприятия.

Также комиссия может зафиксировать прочие иные инициативы. Например, предложить расширить охрану, для недопущения хищений.

Таким образом, после завершения инвентаризации, перечень итоговых документов должен состоять из следующих документов:

1) Ведомости учета результатов проведенной инвентаризации.

2) Сравнительной ведомости итогов инвентаризации, в том числе:

- Сравнительной ведомости итогов инвентаризации ТМЦ, расположенных на территории предприятия.

- Сравнительной ведомости итогов инвентаризации объектов, находящихся в аренде.

3) Инвентаризационной описи.

4) Пояснительной записки, составленной председателем рабочей комиссии и подписанной членами комиссии.

Представленные документы утверждаются директором предприятия.

голос

Рейтинг статьи

Как проводится инвентаризация

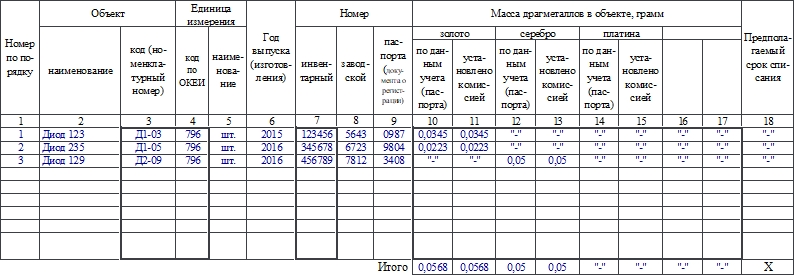

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Оформление результатов

После того, как проведение инвентаризации окончено в полном объеме, все задачи приказа о выполнении работы решены, предстоит серьезный этап подведения итогов. Основные цели в данном случае такие:

- Строгое сведение всех данных в отчетные документы – этим занимаются сотрудники бухгалтерии.

- Выявление недостатков и/или излишков по всем категориям объектов, по которым был проведен учет.

- Анализ и объяснение причин расхождений с фиксированием фактов в соответствующих отчетных документах.

Как правило, для этого проводится заседание той же самой инвентаризационной комиссии. В ее состав входят сотрудники, непосредственно участвовавшие в работе, а при необходимости – и иные работники. Заседание может длиться один или несколько дней в зависимости от объема задач. При этом таких комиссий может одновременно работать не одна, а несколько.

Основными отчетными документами являются:

- Протокол(ы) заседания.

- Ведомость по расхождениям (форма ИНВ-26).

Соответственно, последним этапом является издание приказа о подведении итогов инвентаризации, проведение которой состоялось в соответствии с исходным планом. Форма этого документа произвольная. Как правило, он составляется и подписывается также директором компании.

Пример приказа на проведение инвентаризации 2021 года в бюджетном учреждении

Приказ на инвентаризацию образец года обычно составляют по распоряжению руководителя в плановом или внеплановом порядке. Ответственный за это главный бухгалтер либо иной работник бухгалтерии, а если он заболел или отсутствует, — лицо, уполномоченное на ведение бухгалтерской документации. Инвентаризация обязательна в нескольких случаях п. Образец приказа о проведении инвентаризации был разработан и утвержден Постановлением Госкомстата России от Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли оно полным или частичным, было заранее запланировано или будет проводиться неожиданно.

Разберемся, что такое инвентаризация, для чего она нужна и как проводится, а также предоставим образец приказа об инвентаризации в бюджетном учреждении года. Что представляет собой процедура инвентаризации Так называется процедура проверки количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов основных средств.

С целью контроля над разъездами работников руководители организаций нередко устанавливают лимиты расхода топлива при использовании автомобилей работников в служебных целях. Но правомерно ли такое ограничение в целях бухгалтерского и налогового учета этих расходов? Автор материала рассматривает такую ситуацию.

При проведении инвентаризации перед составлением годовой бухгалтерской отчетности за 2021 г. были выявлены неучтенные объекты нематериальных активов (компьютерные программы), разработанные работниками организации за счет средств организации.

При этом ответственными за результирующие показатели инвентаризации считаются все сотрудники, которых касается данное мероприятие, будь то руководитель бюджетного учреждения, председатель или члены инвентаризационной комиссии, сотрудники бухгалтерии или материально-ответственные лица. Подготовка к проверке в бюджетном учреждении Перед тем как осуществлять инвентаризацию в бюджетном учреждении, необходимо определиться с объектами, которые будут подвержены проверке. При этом ревизия может быть сплошной (переписываются и подсчитываются абсолютно все активы организации) или выборочной (анализируется какой-то определенный участок учета).

При длительном проведении инвентаризации этих видов активов в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Их необходимо заносить в отдельную опись «Товарно-материальные ценности, отпущенные во время инвентаризации».

- Подготовительный. Руководитель обязан составить приказ о проведении инвентаризации и собрать инвентаризационную комиссию. На данном шаге определяют сроки проведения процедуры и перечень объектов, которые подлежат проверке.

- Второй этап – это непосредственно выполнение проверочных мероприятий.

- Далее производится анализ собранных результатов путем их сверки с бухгалтерской отчетностью.

- Заключительный шаг – формирование отчета об итогах, определение недостач и ошибок, объявление санкций в отношении ответственных лиц, признанных виновными в совершении нарушений.

- согласно графику – действующее законодательство обязывает организации выполнять проверку имущества не реже чем один раз в календарный год, но не позднее, чем до первого ноября;

- внеплановая инвентаризация – как можно понять из названия, отличие заключается во внезапности: в большинстве случаев причиной является инициация аудита контрольно-надзорными учреждениями.

Процедура составления акта по результатам инвентаризации

Инструкция с правилами заполнения разработана Госкомстатом. Инструкция предусматривает такой порядок действий:

До проведения учета необходимо получить оригинальную расписку от каждого сотрудника, который материально ответственен за товары. Эта расписка служит основным документом, свидетельствующим о том, сколько ТМЦ имеется в наличии в соответствии с данными по остаткам.

Во время проведения учета каждый сотрудник фиксирует количество товаров, сырья и других объектов на бумаге или в ином удобном виде, после чего все данные обобщаются на собрании комиссии.

Итоговые цифры переносятся в опись в печатном виде или рукописном

При этом важно понимать, что фиксируются данные только по исправным предметам, сохранившим товарный вид и комплектацию. Если же ценность испорчена полностью или частично, утратила товарный вид, она фиксируется в других документах (например, акт о порче товарно-материальных ценностей).

Составляется документ в двух одинаковых оригинальных экземплярах:

- один будет передан для бухгалтерии – далее сотрудники составляют сличительную ведомость на основе данных описи;

- другой остается у работника, на которого возложена материальная ответственность (или сразу у нескольких лиц, для чего может понадобиться составление дополнительного количества экземпляров).

- Если впоследствии будет обнаружено, что некоторые ценности не были учтены, допускается вписать их в табличную часть, указав те же сведения (количество, название, стоимость и другие). Остальные графы следует оставить пустыми.

- Если учет проводится в связи с тем, что на отгруженные ТМЦ переходит право собственности, то данные по графе 13 следует пересчитать в те цены, которые указаны в договоре с контрагентом.

Оформление результатов инвентаризации

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа используют форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2020, то разрешается оформить документы по ее результатам уже в январе 2021. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

- ведомость учета результатов;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.