Инвентаризация: отвечаем на организационные вопросы

Содержание:

- Поводы для назначения инвентаризации

- Инвентаризационная комиссия: как создается

- Обзор документа

- Письмо Минфина России от 19 мая 2020 г. N 02-07-10/41023 О возможности формирования состава инвентаризационной комиссии без участия в ней бухгалтера

- Случаи признания результатов инвентаризации недействительными

- Нормативная база

- Основной этап инвентаризации

- Порядок проведения инвентаризации

- Задачи и состав инвентаризационной комиссии

- Бланк приказа о проведении инвентаризации

- Образец приказа о создании инвентаризационной комиссии

- Покупатели, поставщики, дебиторы и кредиторы

- Нормативная база

- Необходимость проведения инвентаризации

- Состав инвентаризационной комиссии

- Когда и в каких случаях проводится внеплановая инвентаризация

- Подведение итогов

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Инвентаризационная комиссия: как создается

Для проведения инвентаризации в организации создается в обязательном порядке инвентаризационная комиссия, без которой невозможно дальнейшее провидение проверки. Такая группа создается не на одну проверку, а является постоянной действующей группой, на которую и возлагается обязанность по постоянному провидению инвентаризации. Такая проверяющая группа состоит из определенных лиц, среди которых в обязательном порядке должны быть:

- Представители аппарата управления, например, руководитель, заместитель директора, финансовый директор и т.п.;

- Представители бухгалтерии. Участие может принимать как главный бухгалтер, так и обычные специалисты;

- Другие специалисты.

Назначение комиссии по инвентаризации утверждается только самим руководителем, который подписывает приказ о создании постоянно действующей инвентаризационной комиссии. И на усмотрение руководителя возможно включение в состав группы разнообразных привлеченных специалистов. Кстати, на законодательном уровне не запрещено привлечение сторонних лиц, которые также могут принять участие в такой ревизии.

Важно: формирование инвентаризационной комиссии ее состав не предусматривает включение в группу материально-ответственных лиц. Это не допустимо

Многих волнует другой вопрос: сколько людей должно состоять в такой группе? Здесь нет регламентированного количества, поэтому комиссия по инвентаризации может состоять из неограниченного количества субъектов. Но, как правило, не рекомендуется создавать группу в количестве меньше трех-четырех лиц.

Обзор документа

Отвечая на вопрос, можно ли сформировать состав инвентаризационной комиссии без участия в ней бухгалтера, Минфин разъяснил следующее.

Порядок проведения инвентаризации, а также состав комиссии должны быть урегулированы учреждением в рамках своего правового акта, учитывающего особенности проведения инвентаризации.

Методические указания по инвентаризации не являются нормативным правовым документом, требования которого обязательны.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Письмо Минфина России от 19 мая 2020 г. N 02-07-10/41023 О возможности формирования состава инвентаризационной комиссии без участия в ней бухгалтера

11 июня 2020

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) в рамках своей компетенции рассмотрел запрос муниципального казенного учреждения по вопросу возможности формирования состава инвентаризационной комиссии без участия в ней бухгалтера и сообщает следующее.

В соответствии с пунктом 3 статьи 11 Федерального закона от 06.12.2011 N 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Основные требования к инвентаризации активов и обязательств, осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой) отчетности для организаций государственного сектора определены положениями федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного приказом Министерства финансов Российской Федерации от 31.12.2016 (далее — Стандарт «Концептуальные основы»).

В соответствии с пунктами 80 и 81 Стандарта «Концептуальные основы» инвентаризация активов и обязательств проводится по основаниям, в сроки и в порядке, установленным субъектом учета в рамках формирования своей учетной политики, а также в случаях, когда проведение инвентаризации является обязательным:

при установлении фактов хищений или злоупотреблений, а также порчи имущества;

в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, в том числе вызванных экстремальными условиями;

при смене материально ответственных лиц (на день приемки-передачи дел);

при передаче (возврате) комплекса объектов учета (имущественного комплекса) в аренду, управление, безвозмездное пользование, хранение, а также при выкупе, продаже комплекса объектов учета (имущественного комплекса);

в других случаях, предусмотренных законодательством Российской Федерации, иными нормативными правовыми актами Российской Федерации.

Следует отметить, что нормативные правовые акты, регламентирующие проведение инвентаризации, не содержат требований об обязательном наличии в составе инвентаризационной комиссии бухгалтера.

Учитывая изложенное, Департамент полагает, что порядок проведения инвентаризации, а также состав комиссии, должны быть урегулированы учреждением в рамках своего правового акта, учитывающего особенности проведения инвентаризации.

Одновременно обращаем внимание, что приказ Минфина России от 13.06.1995 N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» не является нормативным правовым документом, требования которого обязательны при определении порядка проведения инвентаризации

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Случаи признания результатов инвентаризации недействительными

Существует несколько случаев, когда итоги инвентаризации могут быть признаны недействительными:

- в приказе директора отсутствует утверждение касательно состава комиссии;

- при проведении инвентаризации присутствуют не все члены комиссии;

- посторонние граждане получили доступ к инвентаризационным документам;

- члены комиссии не проставили на инвентаризационных описях свои подписи;

- при заполнении документов были допущены ошибки и помарки;

- материально-ответственное лицо не присутствовало при проведении проверки;

- приказ о проведении инвентаризации был оформлен неправильно;

- порядок оформления документов был нарушен.

Нормативная база

Процесс проверки имущества и обязательства компании относится к бухгалтерскому учету на производстве. Поэтому основные положения о проведении содержатся в соответствующем законодательном акте ч. 3 ст. 11 Закона от 06.12.2011 № 402. В нем указаны сроки, периодичность, что должно входить в процедуру.

Есть еще несколько постановлений, в которых прописываются законодательные нормы:

- Положение Минфин от 29.07.1998 № 34н.

- Методические указания по инвентаризации, Министерство Финансов от 13.06.1995 №49.

- Ст. 21 Закона от 06.12.2011 № 402-ФЗ.

Основные положения о том, как, когда и кем нужно проводить, содержатся в Методичке № 49. Однако игнорировать и другие постановления нельзя, прописанное в любом законе выполняется неукоснительно.

Основной этап инвентаризации

По окончании подготовительных работ осуществляется опись имущества и обязательств. Получают товарный отчет со всеми документами, отчет о движении денежных средств, расписку от материально-ответственного лица. Члены комиссии производят пересчет, взвешивание, обмер и составляют инвентаризационные описи.

При проверке используется сплошной метод. Работа трудоемкая, можно проводить инвентаризацию упрощенно, это позволено по нормативным документам. Если упаковка поставщика не имеет повреждений, количество товара учитывается по данным на упаковке или на основании накладных и счет-фактур. В обязательном порядке делается проверка материальных запасов выборочно. Если результаты говорят о расхождениях, проводят полную проверку.

Если проверяется большое количество весовых товаров, то член комиссии и материально-ответственное лицо по отдельности фиксируют данные в ведомости отвесов. После взвешивания данные сопоставляются, выверенный итог вносится в опись. Акты обмеров, расчеты технического характера, ведомости отвесов являются приложением к результатам проверки.

После проверки наличия по факту материальных ценностей составляются акты инвентаризации и инвентаризационные описи. Опись – первичный документ, акт – фиксирует результат проверки. Формы описей и актов утверждены постановлением Госкомстата России № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Замечание 3

Описи и акты заполняются от руки или в компьютерном варианте. На каждой странице проставляется число наименований материальных ценностей и их количество, указывается денежная оценка каждого вида имущества и обязательств на основе данных первичных документов учета и регистров.

Рисунок 1. Формы инвентаризационных описей и актов

Ошибки могут быть исправлены по согласованию с председателем и членами комиссии с одной стороны, материально-ответственными лицами с другой. В описях и актах нельзя оставлять незаполненные строки. На последней странице ставится отметка о том, что цены проверены и итоги подсчитаны, проставляются подписи, проводивших инвентаризацию. Также свои подписи ставят и материально-ответственные лица, подтверждающие то, что проверка проводилась в их присутствии, и претензий к членам комиссии они не имеют.

Если инвентаризация проводилась по причине смены материально-ответственных лиц, то работник, принявший на хранение имущество, расписывается в его получении. На имущество, которое арендуется, получено для переработки составляются отдельные описи.

Уже после проведения инвентаризации могут обнаружится ошибочные записи, необходимо немедленно заявить об этом факте председателю комиссии еще до того, как склады откроют. Комиссия проведет проверку, внесет исправления, если это необходимо в установленном порядке.

Если выявлены несовпадения инвентаризационных данных с данными бухучета, составляются сличительные ведомости типовых форм № ИНВ -18 и № ИНВ-19. Прежде чем составлять такие ведомости, бухгалтерия еще раз должна удостоверится в правильности всех подсчетов. Расхождения заносятся в акт инвентаризации (проект) с приложением бухгалтерской справки с возможными вариантами списания недостач: пожар, затопление, кража. Составляя сличительные ведомости необходимо помнить о пересортице и суммовых разницах в результате этого явления, списании потерь в пределах норм естественной убыли. Суммы излишков и недостач в сличительных ведомостях вносят на основании данных бухучета.

Вывод

Результаты инвентаризации оформляются в единых регистрах. Имущество, не принадлежащее предприятию, имеет отдельную документацию. Руководителю организации предоставляется справка о проведении инвентаризации с приложением копий инвентаризационных описей. Ведомость учета результатов, выявленных инвентаризацией формы № ИНВ-26 составляется в конце года по данным всех инвентаризаций.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Порядок проведения инвентаризации

При проведении инвентаризации следует руководствоваться следующими нормативными документами:

- Федеральный закон № 402-ФЗ от 06.12.2011 г «О бухгалтерском учете».

- Приказ Минфина РФ от 13.06.1995 г.№ 49 «Об утверждении методических рекомендаций по инвентаризации имущества и финансовых обязательств»

- Другие разъясняющие письма Минфина.

Этапы проведения

Создание инвентаризационной комиссии

Созданная комиссия в обязательном порядке оформляется приказом или другим распорядительным документом. Допускается использовать унифицированную форму ИНВ-22 или разработанную организацией форму.

В приказе оговаривается причина проведения инвентаризации, срок, в который она должна быть закончена и состав комиссии.

Комиссия создается постоянная. В состав рекомендуется включать представителя управленческого аппарата, бухгалтера или иного финансового работника и любых сотрудников независимо от занимаемой должности. Количество членов комиссии не ограничено.

Инвентаризация может быть признана недействительной, если будет проведена комиссией в неполном составе.

МОЛ в комиссию не включаются, но пересчет материальных ценностей в обязательном порядке проводится в их присутствии.

Подготовительные мероприятия

После того как приказ подписан необходимо провести ряд подготовительных мероприятий:

- Собрать приходные, расходные документы

- Проверить весы, если инвентаризируемые запасы необходимо будет взвешивать

- Взять с МОЛ расписку о готовности к инвентаризации, в которой необходимо указать, что все расходные документы и авансовые отчеты сданы в бухгалтерию. Расписка включена в заголовочную часть инвентаризационную опись

Подготовка инвентаризационных описей (актов)

Пересчет материальных ценностей может проводиться в течение нескольких дней. Комиссия визуально осматривает, пересчитывает и взвешивает имущество.

Полученные данные вносятся в инвентаризационную опись (формы N N ИНВ-1, ИНВ-1а, ИНВ-3, ИНВ-5, ИНВ-8, ИНВ-8а, ИНВ-9, ИНВ-15, ИНВ-16).

В конце описи оформляется еще одна расписка МОЛ о том, что пересчитаны и внесены в опись все материальные запасы.

Обобщение результатов, выявленных инвентаризацией

Следующий шаг – анализ полученных данных. Данные из инвентаризационной описи переносятся в сличительную ведомость (форма ИНВ-18, ИНВ -19).

В ней указывается наличие ценностей по данным бухгалтерского учета и проставляется количество выявленное в результате пересчета. В результате может выявиться следующее:

- Соответствие фактического наличия и данных бухучета

- Недостача

- Излишки

- Пересортица

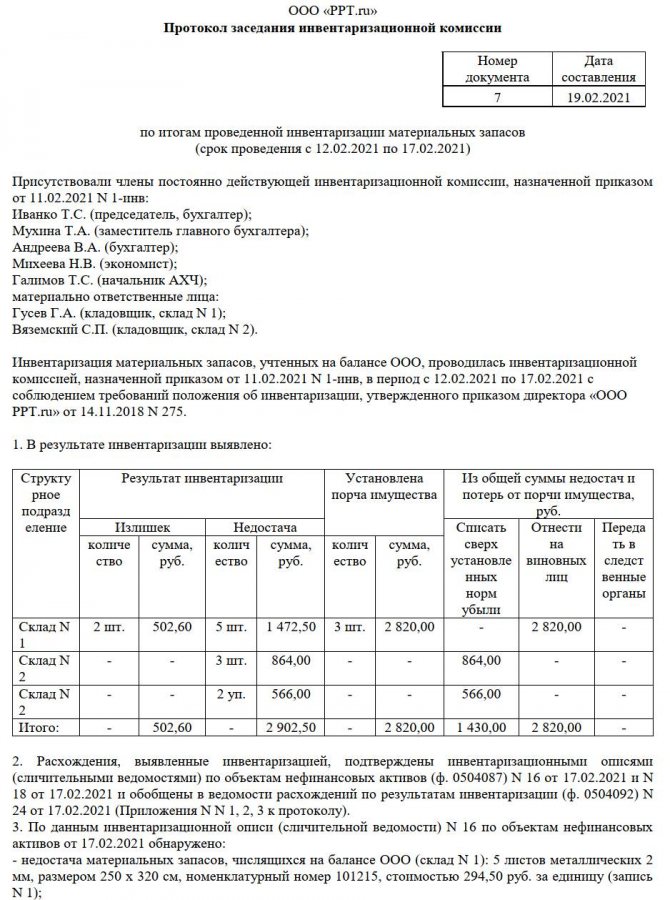

Сличительных ведомостей, также как инвентаризационных описей может быть несколько. На заключительном этапе проводится заседание инвентаризационной комиссии, на котором полученные результаты обобщаются и составляется протокол заседания.

Для обобщения результатов инвентаризации используется форма ИНВ -26 «Ведомость учета результатов, выявленных инвентаризацией». В ней указываются обобщенные данные по бухгалтерским счетам.

Пример табличной части формы ИНВ-26

ВЕДОМОСТЬ

УЧЕТА РЕЗУЛЬТАТОВ, ВЫЯВЛЕННЫХ ИНВЕНТАРИЗАЦИЕЙ

Протокол подписывается в обязательном порядке всеми членами инвентаризационной комиссии.

Утверждение результатов инвентаризации

После того как подведены итоги, подписаны все необходимые акты и сличительные ведомости. Издается приказ об утверждении результатов инвентаризации. В приказе необходимо прописать следующие:

- Утвердить итоги инвентаризации.

- Бухгалтерии учесть полученные результаты

- В случае выявления недостачи, привлечь к ответственности виновных лиц (внести в кассу стоимость недостачи)

- Обязать ответственных лиц предоставить предложения об усилении контроля за сохранностью материально производственных запасов.

- Указать сроки, в которые приказ должен быть исполнен.

Задачи и состав инвентаризационной комиссии

Проводится инвентаризация специально созданной комиссией, утверждаемой руководителем. По общему правилу назначается постоянно действующая инвентаризационная комиссия, но при большом объеме работ может создаваться рабочая инвентаризационная комиссия.

Очень важный момент: все члены назначенной инвентаризационной комиссии должны участвовать в инвентаризации. Основанием для признания результатов инвентаризации недействительным может служить отсутствие даже одного члена комиссии (абз. 4 п. 2.3 Приказа № 49). При этом даже при наличии подписи, но фактическом отсутствии члена комиссии может быть доказано, что комиссия была не в полном составе. Например, подтверждением неучастия в инвентаризации может быть протокол допроса (Постановление Федерального арбитражного суда Волго-Вятского округа от 11.06.2013 по делу N А82-495/2012 ).

Процедура инвентаризации подробно описана в Приказе № 49. Работа инвентаризационной комиссии начинается до проверки с получения документов, отчетов об имуществе. Прямо отмечено в п. 2.8 Приказа № 49, что работники, с которыми подписан договор о полной материальной ответственности, обязаны присутствовать, если проверяется переданное им имущество. Это указано также в Письме Минфина РФ от 15.07.2008 № 07-05-12/16 .

В обязанности председателя инвентаризационной комиссии входит визирование всех документов и указание определенной Приказом № 49 записи «до инвентаризации на ___ (дата)».

В процессе инвентаризации проводится проверка документов и фактического наличия имущества путем его пересчета, обмера, взвешивания. Данные о результатах этой проверки заносятся в инвентаризационные описи или акты инвентаризации. Обязанностями инвентаризационной комиссии являются полное и точное внесение данных о фактическом наличии имущества и обязательств на дату инвентаризации, а также надлежащее оформление документов. Предусмотрен порядок оспаривания результатов, а также проведение контрольных проверок для правильности проведения инвентаризации (п. 2.15 Приказа № 49).

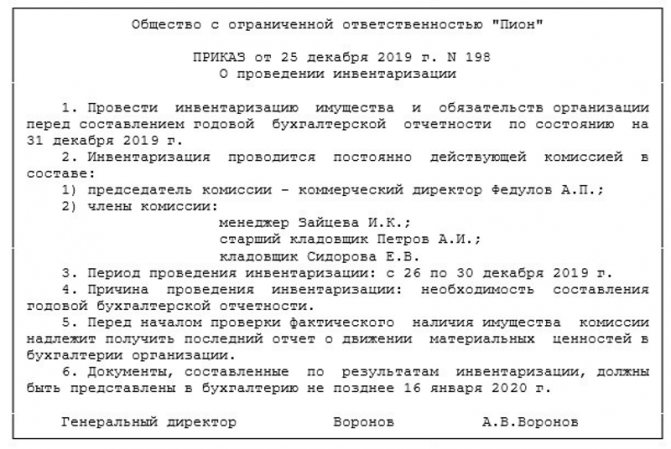

Бланк приказа о проведении инвентаризации

Основным документом инвентаризационного процесса является приказ. Поэтому рассмотрим его подробнее и научимся составлять этот документ правильно. Унифицированный образец приказа на инвентаризацию 2021 г. можно найти в Постановлении Госкомстата России от 18.08.1998 № 88. Форма № ИНВ-22 представляет собой универсальный бланк, который могут использовать организации всех форм собственности. Форму можно применять как при проведении плановых, так и при назначении внеплановых проверок материальных ценностей.

Бланк приказа о проведении инвентаризации по форме № ИНВ-22

Если по каким-либо причинам эта форма не подходит, можно разработать собственную. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2021 может примерно так:

В любом случае в документе должны быть следующие обязательные реквизиты и сведения:

- наименование фирмы;

- дата составления и номер документа;

- цель проведения проверки и то, чего она будет касаться: товары, основные средства, материальные активы, дебиторская задолженность, все имущество компании;

- подразделения и отделы компании, в которых будет проведена проверка: склад, магазин, бухгалтерия либо вся фирма в целом;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии и Ф.И.О. ее председателя (в комиссию, кроме работников фирмы, можно включать сторонних аудиторов);

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из Постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

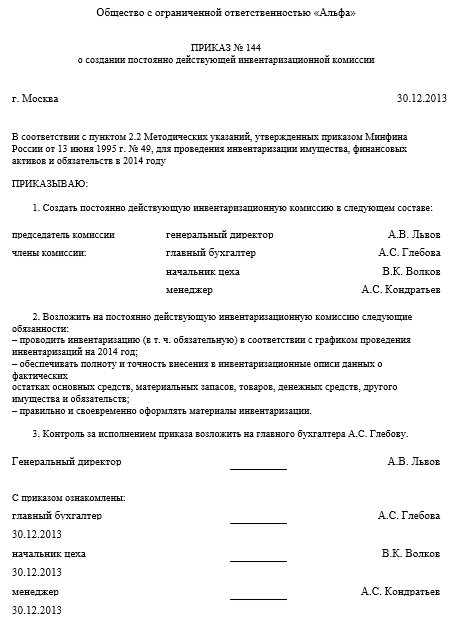

Образец приказа о создании инвентаризационной комиссии

Чтобы провести контроль активов и обязательств компании, необходимо не только инициировать инвентаризацию по установленной законом форме ИНВ-22, но и отдельным распоряжением назначить проверяющих. Документ о назначении должен быть создан одновременно или незадолго до распоряжения о проведении. Он заносится в журнал в соответствии с порядковым номером. Придется прописывать, будут ли эти лица на постоянной основе осуществлять контрольные мероприятия финансово-хозяйственной деятельности или разово.

Форма данной бумаги в законодательстве не установлена, поэтому ее разработка целиком ложится на плечи компании. За основу можно взять уже готовые шаблоны, один из примеров которых мы прикрепим ниже.

Инвентаризационная комиссия, созданная на основании приказа директора, состав и порядок ее формирования законодательством практически не регулируются. В документе лишь нужно указать:

- название и форма собственности предприятия;

- порядковый номер распоряжения;

- нормативная база, в соответствии с которой назначаются ответственные;

- срок деятельности комиссии (на постоянной основе или на конкретную дату);

- список работников;

- обязанности;

- должность и инициалы лица, ответственного за исполнение;

- Ф. И. О. и подпись инициатора.

Когда документ составлен, необходимо, чтобы сотрудники с ним ознакомились и подписали. После занесения в журнал хранить в бухгалтерии вместе с распоряжением о проведении проверки.

Покупатели, поставщики, дебиторы и кредиторы

При проведении инвентаризации расчетов с дебиторами и кредиторами (за исключением расчетов с бюджетом и расчетов с персоналом) проверяются дебетовые и кредитовые остатки по счетам, приведенным в таблице 1.

Таблица 1

Излишки и долги «по контрагентам»

| Счет | Вид задолженности | Документы подтверждающие задолженность | |

| Дебет | Кредит | ||

| 60 «Расчеты с поставщиками и подрядчиками» | Суммы выданных авансов | Задолженность по оплате приобретенных товаров, работ услуг | Договоры с поставщиками, подрядчиками, покупателями, заказчиками, договоры аренды, страхования, займа, посреднические договоры, первичные учетные документы (товарные накладные, акты), выписки банка, гарантийные письма, решения суда и т. п. |

| 62 «Расчеты с покупателями и заказчиками» | Задолженность по оплате отгруженной продукции, выполненных работ, оказанных услуг | суммы полученных авансов | |

| 76 «Расчеты с разными дебиторами и кредиторами» | Задолженность по причитающимся дивидендам, страховому возмещению, процентам по выданным займам, по признанным должниками или присужденным судом неустойкам и пр. | Задолженность по признанным организацией или присужденным к уплате судом неустойкам и пр. | |

| 75 «Расчеты с учредителями» | Задолженность по оплате доли в УК организации | Задолженность по выплате дивидендов | Решение о выплате дивидендов, учредительные документы, выписки банка |

| 66 «Расчеты по краткосрочным кредитам и займам» | Задолженность по возврату полученных кредитов и займов, уплате процентов | Договоры займа, кредита, выписки банка, бухгалтерские справки и т. п. | |

| 67 «Расчеты по долгосрочным кредитам и займам» |

Состояние расчетов проверяется по каждому покупателю, заказчику, поставщику, подрядчику, по каждому договору, по каждому учредителю и т. д. Для согласования сумм задолженности с поставщиками, покупателями, подрядчиками, заказчиками с каждым из них, как правило, проводится сверка взаимных расчетов, по итогам которой подписывается соответствующий акт в двух экземплярах. Чтобы задолженность считалась согласованной, на акте должны быть подписи и руководителя организации, и руководителя контрагента.

Но по большому счету подтвердить согласование суммы задолженности можно и, например, письмом контрагента, в котором он признает свой долг.

Обязательна сверка расчетов с банками (п. 74 Положения по бухучету).

Нормативная база

Приказ Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») Приказ Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»

Постановление Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

Постановление Госкомстата РФ от 27.03.2000 N 26 «Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией»

В любой организации хотя бы раз в год проводится инвентаризация материальных ценностей. Для этого необходимо назначить специальную комиссию из числа уполномоченных работников и издать приказ о проведении инвентаризации. Порядок и график проведения инвентаризации в организации должен быть закреплен в учетной политике для целей бухучета (п. 4 ПБУ 1/2008). Однако инвентаризационная комиссия создается для каждого конкретного случая. Ее состав, полномочия, а также сроки проведения инвентаризации должны быть закреплены в отдельном внутреннем акте организации.

В бюджетных организациях посредством инвентаризации становится возможным проверить наличие и состояние имущества. Сличить данные об имуществе со времени последней проверки с результатами на текущую дату, выявить характер и причины возможных несоответствий. И уже на основании полученных данных оценить правильность и соответствие бухгалтерского учета, осуществляемого на предприятии. В целом причины и процедура инвентаризации в бюджетной и коммерческой организации примерно одинаковы.

Необходимость проведения инвентаризации

Проверка имущества и обязательств регламентирована Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). Минфин также неоднократно указывал на обязанность всех организаций для подтверждения данных бухгалтерского учета проводить инвентаризацию (например, Письмо Минфина от 03.06.2010 N 07-02-12/13).

Определены ситуации, в которых инвентаризация обязательна (пункты 1.5, 1.6 Приказа № 49), в частности:

- перед составлением годовой отчетности;

- при передаче в аренду, выкупе, продаже имущества;

- если произошло хищение, злоупотребление;

- при ликвидации, реорганизации;

- в других случаях, определённых законодательством.

В остальных случаях организация сама вправе определить, когда и как проводить инвентаризацию. Определить это необходимо в учетной политике или иных локальных актах. В организации может быть разработано Положение по инвентаризации с указанием функций инвентаризационной комиссии, перечня объектов, подлежащих инвентаризации, порядка оформления документов. При этом организация вправе разработать собственные формы документов или использовать унифицированные формы.

Надо учитывать, что любая ошибка может привести к тому, что результаты инвентаризации будут признаны недействительными. К примеру, если работодатель намерен взыскать ущерб с работника, то результат инвентаризации – это одно из основных доказательств, и в результате неправильного оформления результатов инвентаризации суд откажет в иске организации (например, апелляционное определение Верховного суда Республики Карелия от 06.09.2016 по делу N 33-3303/2016).

Состав инвентаризационной комиссии

Состав инвентаризационной комиссии (как постоянно действующей, так и рабочей) утверждает руководитель компании с помощью соответствующего приказа. Данный приказ в обязательном порядке должен быть зарегистрирован в журнале контроля за выполнением приказов о проведении инвентаризаций.

В состав комиссии по инвентаризации могут входить:

- сотрудники бухгалтерии;

- работники администрации компании;

- работники, занимающиеся в организации внутренним аудитом;

- сотрудники независимых аудиторских компаний;

- специалисты иных областей.

К тому же, одни и те же работники могут быть членами сразу нескольких комиссий. Например, комиссии по инвентаризации и комиссии по выбытию и поступлению ценностей.

Если проводится опись финансовых обязательств и активов, в составе комиссии обязательно должен присутствовать главный бухгалтер. А если осуществляется инвентаризация нефинансовых активов, бухгалтер не может быть членом комиссии. Он должен будет предоставлять сведения, необходимые для проверки, а также оформлять описи.

Если главбух является председателем комиссии, то остальными членами должны быть или начальники отделов, или рядовые работники.

Если главбух является председателем комиссии, то остальными членами должны быть или начальники отделов, или рядовые работники.

Также председателем комиссии может быть и сам управляющий компании. В такой ситуации он может возложить контроль за исполнением обязательств на главного бухгалтера. Так будет целесообразнее для самой компании. Это связано с тем, что если главбух является председателем, то он может выполнять только управленческие обязательства.

Директор организации самостоятельно может решить, какое будет количество членов инвентаризационной комиссии, отталкиваясь от вида проводимой инвентаризации и специфики деятельности компании. Законодательство данный вопрос не регламентирует. В основном, организации формируют комиссии из четырех человек.

Если при проведении инвентаризации предстоит большой объем работ, дополнительно формируется рабочая комиссия. Персональный состав рабочей инвентаризационной комиссии утверждает управляющий компании. В состав такой комиссии могут входить работники тех же должностей, что и в состав основной комиссии по инвентаризации.

Когда и в каких случаях проводится внеплановая инвентаризация

Это мероприятие происходит внезапно, за рамками запланированного. К нему не готовятся, чтобы было легче выявить несоответствия. Но и начинают только, когда есть нужда.

Среди основных поводов стоит назвать:

замену материально ответственного лица;

возможное воровство товаров или других ценностей;

важность сформировать или проверить отчетность за год;

переоценивается более трети продуктов в результате внешних изменений или действий МОЛ;

произошедшее стихийное бедствие или ЧП.

Законом не определена необходимость организовать проверку в конкретных случаях, это решает сам руководитель предприятия. Он имеет право начинать пересчет в любой момент, когда посчитает, что это требуется. Это помогает своевременно выявлять пропажи, порчу и кражу имущества, определять потери и искать выходы из сложившейся ситуации.

Подведение итогов

После того как комиссия закончила проводить инвентаризацию, проводят заседание. Во время него определяют основные результаты и выявленные расхождения. Одновременно устанавливают причину несоответствий и способы исправления ситуации. По результатам составляется протокол заседания. Обычно этот документ имеет такую структуру:

- наименование компании с указанием организационно-правовой формы;

- название подразделения, где проводилась инвентаризация;

- наименование документа — протокол инвентаризационной комиссии;

- список членов комиссии с указанием фамилий, инициалов и должностей;

- описание результатов проверки;

- перечень выступавших на заседании;

- принятое решение;

- заключение комиссии;

- выявленные нарушения (если они есть);

- виновные в нарушении с указанием фамилий, инициалов и должностей;

- сведения о мероприятиях по устранению нарушений;

- подписи председателя и всех членов комиссии;

- приложения.

В качестве иллюстрации дадим вариант протокола.

Чтобы с легкостью составить подобный документ, оформления протокола заседания, прикрепленный к статье.

В качестве приложений к протоколу заседания прикрепляют следующие документы:

- акты и описи проведенной инвентаризации по формам ИНВ по каждому материально ответственному сотруднику, объекту, складу или подразделению;

- список неподходящей для дальнейшего использования продукции;

- перечень недостающей или излишней продукции с указанием цены;

- объяснительные записки материально ответственных работников или иных должностных лиц.

Добавим, что на заседании комиссия должна вынести следующие предложения:

- по срокам и способам устранения недостач, по проведению служебных расследований (в случае обнаружения недостачи);

- по дальнейшему пользованию устаревшей и непригодной для последующего использования продукцией;

- иные предложения касательно работы с подвергшимися инвентаризации ценностями.

Если в ходе проверки не было обнаружено нарушений, то составлять протокол нет необходимости.

На основании такого протокола руководитель издает итоговое распоряжение.