Инвентаризация денежных средств в кассе, на расчетных и других счетах в банке

Содержание:

- Кто заполняет при ревизии кассы предприятия?

- Какие правила помогут грамотно оформить ИНВ-15

- Акт инвентаризации денежных средств и эквивалентов денежных средств (Форма Инв-6)

- Как составить акт приема-передачи материальных ценностей работнику

- Обязательно ли составление

- Порядок проведения инвентаризации кассы

- Спорный момент

- Порядок и методика проведения

- Документальное оформление

- Возможные нарушения в инвентаризации

- Алгоритм составления документа

- Понятие инвентаризации кассы

- Цели аудита и инвентаризации 2019 года

- Проводка излишка или недостачи

- Нужно ли составлять для проведения ревизии наличных денег?

- Правила составления расписки

- Выводы

Кто заполняет при ревизии кассы предприятия?

Обязанность по инвентаризации кассы закреплена за постоянно действующей инвентаризационной комиссией, состав которой утверждается приказом руководителя.

Членами комиссии являются:

- работники бухгалтерии;

- административно-управленческие работники;

- сотрудники службы безопасности и иные специалисты (юрист, экономист);

- представитель аудиторской компании.

Материально ответственного работника не следует включать в состав группы, тогда получается, что он проверяет сам себя, смысл проверки теряется.

Формирование комиссии только из представителей сторонних, аудиторских компаний не допускается.

Если численность компании равна 1 сотруднику, комиссию создать не получится (ее численность должна быть больше 2-х).

Заполняет акт ИНВ-15 кассир от руки ручкой синего или черного цвета, не допуская исправлений. Возможно заполнение бланка унифицированной формы при помощи компьютера.

Акт составляется в 2-х экземплярах, а при смене кассира — в трех, еще один экземпляр передается сотруднику, принимающего кассу.

Как составить при проверке – заполнение всех строк унифицированной формы

Постановлением Госкомстата (№88 от 18 августа 1998г.) разработан унифицированный бланк для инвентаризации наличности.

Практика показывает, что акт по форме ИНВ-15 широко используется различными организациями.

Унифицированная форма проста в заполнении и, как правило, не вызывает особых трудностей у специалистов при оформлении.

Условно бланк акта делится на 3 части, первая из которых содержит сведения о компании, проводящей инвентаризацию наличных средств кассы:

- организационно-правовой статус предприятия (ИП, бюджетное учреждение, ООО, АО);

- полное наименование фирмы;

- текущий вид деятельности (ОКВЭД);

- реквизиты приказа руководителя, послужившим основанием для проверки (плановой, внеплановой);

- фактическая дата проведения инвентаризации, номер документа.

Вторая часть бланка ИНВ-15 — расписка материально-ответственного сотрудника и результаты проведенной ревизии наличных денег.

Кассир своей подписью подтверждает, что необходимая кассовая документация передана в бухгалтерию предприятия, а денежные средства в полном объеме находятся в кассе.

Ниже фиксируются следующие действия инвентаризации.

Комиссия (несколько сотрудников) подсчитывает находящиеся в кассе финансовые средства, результаты записываются в бланке акта ИНВ-15.

Необходимо разделить подсчитанные активы: чеки, марки, деньги.

Записи в акт вносятся в числовом значении, подсчитывается итоговая сумма финансов в кассе в числовом и буквенном выражении.

Далее прописываются номера последних ордеров на момент проверки: приходного и расходного.

Третьей частью в акте являются подписи всех членов специальной комиссии, а также материально-ответственного работника, в присутствии которого производилась инвентаризация наличных средств.

Ответственный сотрудник при выявлении расхождений с бухгалтерией должен предоставить пояснения.

На их основании руководство компании, а также контролирующие органы (если они являлись инициаторами проверки) выносят решение о судьбе выявленных излишков наличных денег или мерах по погашению недостачи.

Итоги записываются с оборотной стороны формы, заверяется подписью главы фирмы и печатью компании.

Не следует забывать о заключении договора о полной материальной ответственности с ответственным работником, имеющим доступ к материальным активам.

Его отсутствие не позволит работодателю в случае выявлении недостачи удержать ее с работника полном объеме.

Какие правила помогут грамотно оформить ИНВ-15

Остановимся на трех главных правилах, позволяющих грамотно зафиксировать в ИНВ-15 результаты инвентаризации кассы и извлечь максимум пользы из этого документа.

Правило 1: при оформлении ИНВ-15 должны присутствовать все члены комиссии, определенные приказом руководителя.

Заполнять акт нужно в присутствии всех членов комиссии именно в том составе, который утвержден приказом руководителя (п. 2.3 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, далее — Указания № 49). Произвольная замена даже одного члена комиссии (без надлежащего оформления приказом) может привести к признанию результатов инвентаризации недействительными. А осуществленная с нарушениями инвентаризация, которая призвана подтвердить кассовые остатки в день окончания отчетного периода, поставит под сомнение достоверность отраженных в балансе остатков денежных средств.

Соблюдение этого правила помогает:

- обеспечить объективность и достоверность отраженной в акте информации;

- снизить риски признания акта составленным с нарушением действующих норм (к примеру, если у кассира возникнет соблазн доказать в суде свою невиновность в недостаче).

Правило 2: в ИНВ-15 необходимо отражать не только денежный остаток, но и иные ценности, которые переданы на хранение в кассу.

Подпишитесь на рассылку

Исходя из п. 3.40 Указаний № 49 фактическому пересчету при инвентаризации кассы подлежат:

- наличные деньги;

- ценные бумаги;

- денежные документы (марки госпошлины, почтовые марки, путевки в дома отдыха и санатории, авиабилеты, вексельные марки и др.).

Правило 3: не игнорируйте ни одной строки в акте и не допускайте их формального заполнения.

Нельзя легкомысленно проставлять подписи в тех местах, где указана ваша фамилия. К примеру, кассир должен поставить подпись в ИНВ-15 три раза. И не только подтвердить этими подписями согласие с результатами инвентаризации, но и:

- дать расписку в том, что к началу процедуры инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все деньги, ценности и документы, поступившие на его ответственность, оприходованы, а выбывшие списаны в расход;

- заверить в ИНВ-15 свои письменные объяснения, если в результате инвентаризации обнаружится излишек или недостаток проверяемых ценностей.

Все члены комиссии в полном составе должны подписать ИНВ-15 в момент его составления, чтобы не было возможности каким-то образом впоследствии изменить результаты инвентаризации.

Такой подход важен для всех сторон, причастных к инвентаризации кассы. Кассиру не припишут недостачу, которой не существует или в возникновении которой он не виноват. А руководство сумеет доказать законность своих действий — если от кассира потребуется возмещение выявленной при ревизии недостачи, у работодателя будет письменное обоснование правомерности таких взысканий.

Акт инвентаризации денежных средств и эквивалентов денежных средств (Форма Инв-6)

Приложение 37

к приказу Министра финансов

Республики Казахстан

от 20.12.2012 года № 562

Форма Инв-6

Организация (индивидуальный предприниматель) __________________________________________________________

ИИН/БИН

Номер

документа

Дата

составления

АКТ

ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ И ЭКВИВАЛЕНТОВ ДЕНЕЖНЫХ СРЕДСТВ

находящихся______________________________________________________________________________________________________________________________________

РАСПИСКА

К началу проведения инвентаризации все документы, относящиеся к приходу и расходу денежных средств и эквивалентов денежных средств, денежных документов, и все денежные средства и эквиваленты денежных средств, а также денежные документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально-ответственное лицо __________________/___________________/_____________________________

должность подпись расшифровка подписи

На основании приказа (распоряжения) от «____» _________________ 20____года №_____

произведена инвентаризация денежных средств и эквивалентов денежных средств, денежных документов по состоянию на «____» ________________ 20____года.

При инвентаризации установлено следующее:

2-ая страница формы Инв-6

Номер по порядку

Наименование

Номер

синтетического счета

Фактическое наличие

По данным учета

Разница

цифрами

цифрами

излишки

недостача

1

Наличные денежные средства и эквиваленты денежных средств в тенге

2

Наличные денежные средства и эквиваленты денежных средств в иностранной валюте

3

4

5

6

Денежные документы

7

8

9

10

Прочие

11

Итого

Председатель комиссии__________________/___________________/_____________________________

должность подпись расшифровка подписи

Члены комиссии: __________________/___________________/_____________________________

должность подпись расшифровка подписи

__________________/___________________/_____________________________

должность подпись расшифровка подписи

Подтверждаю, что денежные средства и эквиваленты денежных средств, денежные документы, перечисленные в акте, находятся на моем ответственном хранении.

Материально-ответственное лицо «____» _________________ 20____года.

3-я страница формы Инв-6

Объяснение причин излишков или недостач ___________________________________________________________________________________________________

__________________________________________________________________________________________________________________________________________

Материально-ответственное лицо

Решение руководителя организации (индивидуального предпринимателя) _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________ «____» _________________ 20____года.

подпись

Председатель комиссии__________________/___________________/_____________________________

должность подпись расшифровка подписи

Члены комиссии __________________/___________________/_____________________________

должность подпись расшифровка подписи

__________________/___________________/_____________________________

должность подпись расшифровка подписи

…

Скачать документ:

Как составить акт приема-передачи материальных ценностей работнику

Форму компания разрабатывает самостоятельно. Подобную можно будет сформировать и для случая, когда работник увольняется или возвращается из командировки и сдает организации свой рабочий инструмент или технику. Разработанную форму нужно будет закрепить в учетной политике компании.

Что нужно указать в документе:

- Его наименование: акт приема-передачи материальных ценностей работнику.

- Место и дату составления.

- Кто передает ценности (наименование компании или ФИО индивидуального предпринимателя), ФИО и должность лица, выступающего от имени компании, на основании какого документа оно действует.

- Кому передают материальные ценности (ФИО и должность работника, его паспортные данные, место проживания).

- На основании какого документа работодатель передал работнику матценности. Это может быть трудовой договор (ст. 21 и ст. 22 ТК РФ гласят, что для выполнения обязанностей работник должен получить все необходимое, это прописывают в трудовом договоре), дополнительное соглашение к нему, приказ.

Перечень материальных ценностей с их характеристиками: наименование (как в других документах), инвентарный номер, количество, стоимость. Этот пункт лучше оформить в виде таблицы. Все цифровые данные нужно переписывать внимательно.

Материальные ценности проверены сторонами, никаких разногласий нет.

Количество экземпляров акта. Обычно это 2 экземпляра: для работника и работодателя.

В конце документа должны стоять подписи сторон. Подписывать документ нужно только тогда, когда стороны полностью осмотрят предметы.

Важно! С момента подписания документа ответственность за сохранность имущества будет лежать на работнике. Составленный акт нужно хранить в компании в течение 5 лет

Составленный акт нужно хранить в компании в течение 5 лет.

Обязательно ли составление

Важно! Даже если в штатном расписании нет должности работника касс и существует единая должностная инструкция с указанием, что весь функционал кассира находится в ведомости бухгалтера, наличие приказа о возложении обязанностей обязательно. Это обусловлено тем, что подавляющее большинство банков, имеющих лицензию на территории РФ, четко прописывает условия взаимодействия с ИП, ООО или другими юридическим лицами

По этим условиям кассовые операции не могут проводиться никем иным, кроме кассира, который выбирается из существующего персонала или нанимается отдельно

Это обусловлено тем, что подавляющее большинство банков, имеющих лицензию на территории РФ, четко прописывает условия взаимодействия с ИП, ООО или другими юридическим лицами. По этим условиям кассовые операции не могут проводиться никем иным, кроме кассира, который выбирается из существующего персонала или нанимается отдельно.

Порядок проведения инвентаризации кассы

Перед началом контрольно-ревизионных действий объект закрывается, а все финансово-расчётные операции прекращаются. Если до начала мероприятия у кассира на руках были документы, которые не вошли в отчёт, то они в этот же момент передаются проверяющим. Сдача всех документов ревизорам или главбуху компании подтверждается подписью сотрудника, деятельность которого подлежит контролю.

В процессе проведения инвентаризации кассы наличные деньги пересчитываются сплошным способом. Присутствовать при этом должны все ревизоры. Фактическое наличие сопоставляется с остатком денежных средств, проведённых по проводкам бухгалтерии.

Если было обнаружено большое количество налички, то составляется опись, в которой указывается номинал купюр и их общее количество. Полученные данные сопоставляют с предоставленными на начало проведения ревизии цифрами.

На следующем этапе проверяются:

- талоны на предусмотренное законом спецпитание;

- путевые и маршрутные листки;

- талоны на получение автомобильного топлива;

- лотерейные билеты;

- другие ценные бумаги.

На каждый отдельный вид ценных бумаг кассир должен предоставить пронумерованную и прошнурованную регистрационную книгу, в которой фиксируется приходно-расходные мероприятия и остаток материальных ценностей. Кроме этого, во время контроля учитываются условия выдачи и хранения ценных бумаг и денежной наличности, а также правильность установки и работы ККТ.

Результат оформляется соответствующим актом.

Спорный момент

В некоторых случаях при инвентаризации контролеры признают нарушением отсутствие подписи кассира рядом с пометкой «Получено» на приходном ордере. Согласно законодательству, поступление средств отражается на основании ф. 0310001. Форма приходного ордера, а также рекомендации по его правильному заполнению приводятся в Постановлении №88. Этот документ регламентирует унифицированные бланки первичной отчетности по учету кассовых операций и результатов инвентаризации. По нормам п. 84 Постановления №88, приходный ордер оформляется как в ходе ручной обработки информации, так и при использовании для этого вычислительно-технических средств. Этот документ выписывается работником бухгалтерии в одном экземпляре, подписывается главбухом или иным уполномоченным лицом и кассиром. Квитанция по ордеру визируется этими же сотрудниками, а также удостоверяется штампом. Документ проходит регистрацию в соответствующем журнале и выдается лицу, сдавшему деньги. Сам приходный ордер оставляют в кассе. В нем указывают:

- Содержание выполненной хозяйственной операции в строке «Основание».

- Сумму НДС, вписываемую цифрами в строку «В том числе». Если работа, изделие, услуга налогом не облагаются, указывается «Без налога».

В приходном ордере в строке «Приложение» перечисляют первичные и прочие документы с номерами и датами их оформления. В графу «Кредит, код подразделения» вносятся соответствующие сведения по структурному отделу, на который приходуются средства. Таким образом, в Постановлении №88 не содержится требований об обязательном присутствии подписи кассира возле штампа. Такое предписание отсутствует также и в Инструкции №157н. Из этого следует, что отсутствие отметки уполномоченного лица не будет являться нарушением законодательных норм.

Порядок и методика проведения

После того, как все отделы сформированы, директор должен издать приказ о том, что аудит может начинаться. Документ в обязательном порядке должен иметь такую информацию:

-

основания для проведения проверки;

-

участники комиссии;

-

список имущества, которое подлежит проверке;

-

обязательства участников;

-

дата начала;

-

дата окончания учета.

На третьем этапе все лица, которые несут материальную ответственность, должны создать и сдать расписки о том, что ценности, прикрепленные за ними, находятся в пределах предприятия или являются использованными на данный момент.

После того, как опись 2017 года полностью закончена, полученные данные можно сравнивать с бухгалтерскими отчетностями, для этого используются сличительные ведомости, которые должны быть на любом предприятии. Главный бухгалтер сравнивает информацию ведомостей с учетной бухгалтерской информацией, после чего делает выводы.

В конце аудита оформляются результаты в виде бухгалтерских справок, чтобы установить баланс в имуществе, необходимо осуществить списание недостатков, а излишкам найти правильное и логическое применение.

Любое предприятие или компания в 2019 году может использовать готовые формы документов для проведения операций или воспользоваться собственными бланками и справками. Готовые формы (унифицированные бланки) создаются и регламентируются в соответствии с Госкомстатом России от 18.08.98 № 88.

Документальное оформление

До начала сверки фактического наличия денег комиссия получает приходные и расходные ордера (для каждого из них есть свой образец). Инвентаризации кассы (в рамках внешнего и внутреннего контроля) оформляются:

- Сличительной ведомостью (описью ф. 0504086). Она необходима для отражения итогов проверки денежных документов и бланков отчетности. В описи фиксируются расхождения между данными по фактическому наличию учетных объектов и сведениями бухучета посредством их сопоставления.

- Ведомостью ф. 0504088. Этот документ используется для отражения итогов проверки денежной наличности — сведений о фактическом количестве средств в кассе и по учетным сведениям, по излишкам и недостаче, обнаруженным при инвентаризации, номерам последних расходного и приходного ордеров.

Если при проведении проверки были выявлены лишние средства, недостаток их либо прочие отклонения от данных бухучета, составляется ведомость расхождений. В ней указываются показатели по каждому объекту в стоимостном и количественном выражении. На основании этой ведомости составляется акт инвентаризации кассы. Бланк этого документа является типовым и утвержден на законодательном уровне (ф. 05040835). Указанная выше схема используется при выполнении внутренней проверки. В рамках выездного контроля оформляется только документ, отражающий результаты, которые показала инвентаризация кассы (бланк можно увидеть в статье).

Возможные нарушения в инвентаризации

К огромному сожалению, проведение инвентаризации невозможно без нарушения. Они могут касаться таких моментов:

- Отсутствия первичных документов.

- Некорректное их ведение ,в том числе и кассовых документов.

- Ошибки математического характера при подготовка таких документов.

- Безоснованное списание средств в болом объеме.Многоразовое использование тех или иных документов.

- Отсутствия печати и подписи руководителя.

Важно принять к сведению, что систематическая и регулярно проводимая инвентаризация позволяет предотвратить негативные случаи, когда средства или прочие ценности не учтены

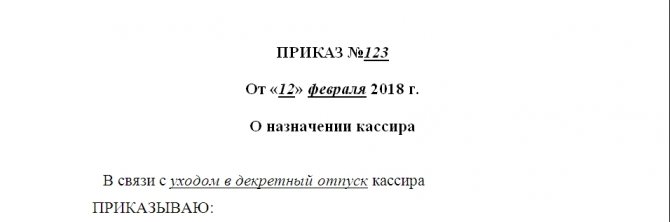

Алгоритм составления документа

В верхней части бумаги располагается шапка, в которой прописываются название документа и дата его составления. Затем после заглавия указываются причины отсутствия сотрудника как такового. Этими причинами могут быть:

- увольнение предыдущего работника;

- уход в отпуск (по уходу за ребенком и пр);

- командировка основного сотрудника;

- предприятие малое, и самой должности не предусмотрено, и другие причины.

Вот так это должно выглядеть:

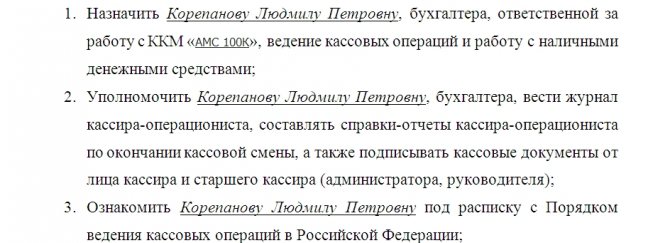

После вводной части обязательна формулировка (как в любом другом приказе) «Приказываю», и ставится двоеточие. Потом идет перечисление того, что необходимо сделать: уполномочить сотрудника (с полным указанием ФИО и занимаемой должности) выполнять работу с одним из видов ККМ.

При этом должна быть четко прописана модель кассового аппарата. Это может быть:

- АМС 100К – если организация занимается продажей продуктов питания;

- автономные кассовые аппараты с ЭКЛЗ и фискальной памятью типа ОРИОНа-100К или МЕРКУРИЯ-180К;

- мобильные терминалы оплаты с модемом и аккумулятором типа YARUS C2100;

- принтеры, не работающие без компьютера или терминала (их называют фискальными регистраторами) вида FPrint -5200ПТK и подобных;

- чековые принтеры (у них нет встроенной памяти, а значит, их не нужно регистрировать в налоговой) видов Штрих 600, MPRINT R58 USB и пр.

Словом, вне зависимости от модели, ККМ должен быть прописан.

Помимо назначений, в приказе прописываются полномочия работника на ведение журнала, составление необходимых отчетов, подписание кассовых документов от должностного лица «кассир» или «администратор».

В тексте также должна присутствовать информация об ознакомлении сотрудника с таким документом, как Порядок ведения кассовых операций. Для этого ознакомления потребуется дополнительная подпись работника, который возлагает на себя права и обязанности кассира.

Сноска на договор о мат. ответственности тоже будет нелишней. Без нее приказ также будет иметь силу, но к нему потребуется составить приложение в виде этого договора.

В конце текста документа должно стоять минимум две подписи: бухгалтера-кассира и его руководителя. Дата уже стоит в начале.

Понятие инвентаризации кассы

Регулярный контроль за тем, чтобы размер сумм имеющихся наличных денежных средств совпадали со сведениями бланков строгой отчётности и другого имущества предприятия, носит название инвентаризации. Приказом № 49 Минфина РФ от 13.06.1995 установлены Методические указания по проведению сверок.

Общие требования к процессу инвентаризации:

- Необходимость в проведении ревизии возникает согласно законодательству РФ или по собственному решению организации.

- Основанием для проверки становится приказ руководителя предприятия.

- Проводится только членами специально назначенной комиссии.

Инвентаризация носит плановый или внеплановый (внезапный) характер. Плановая инвентаризация проводится по предварительному плану, утверждённому в учётной политике и документации компании на основе нормативно-правовых актов. Следовательно, руководство заранее определяет даты и порядок их проведения.

Проведение плановой инвентаризации обязательно для любой компании:

- В случаях, определяемых законодательством РФ, при преобразовании предприятия, при передаче, продаже, выкупе компании.

- Перед ликвидацией предприятия для того, чтобы составить ликвидационный (разделительный) баланс.

- В конце года перед тем, как приступить к составлению годового отчёта.

- При приёме-передаче дел, если производится замена материально ответственного сотрудника, а также при установлении случаев порчи имущества, хищений, злоупотреблений.

- В случае ЧС: стихийного бедствия, пожара, аварии.

Особенность внеплановой инвентаризации – незапланированный, внезапный для материально ответственных работников характер. Такая проверка нацелена на выявление того, насколько компетентен или добросовестен работник.

Она проводится:

- для осуществления постоянного контроля внутри компании;

- обнаружение причин ошибок в учётной документации;

- по требованию контрольно-надзорных и следственных органов.

Сроки таких проверок не установлены, организации и надзорные органы сами определяют дату проверки. Внеплановая инвентаризация всегда назначается с определённой целью, которую обязательно нужно отметить в приказе.

Порядок проведения инвентаризации кассы описан в этом видеоролике:

Цели аудита и инвентаризации 2019 года

Любое предприятие нуждается в инвентаризации, порядок проведения которой регламентирован государственным законодательством. Ревизия имеет две основные цели:

-

контроль учета на предприятии, которое имеет широкий ассортимент товаров или услуг;

-

контроль учета над материальными ценностями, которые документально не оформлены.

Первая цель, в основном, относится к компаниям и предприятиям, которые ведут свою деятельность в сфере общественного питания или являются большими торговыми фирмами, складами. Для того, чтобы провести правильную инвентаризацию на таких предприятиях, необходимо всегда следить за фактическим имуществом на определенный момент времени, которое находится на складе или в распоряжении компании. Торговые предприятия и организации общественного питания проводят ревизию имущества каждый месяц с целью контроля и финансовой безопасности компании. В процессе проверки определяется

- сколько товаров продано;

- сколько кассовых операций проведено;

- какое количество товаров было списано в отчетный период времени;

- какой фактический товарный остаток находится на складе на момент составления отчетности.

Вторая цель заключается в необходимости учета тех материальных ценностей, на которых нет официальных документов. При ревизии имущества такие предметы учитываются, как излишек и рассчитываются по их рыночной стоимости. Информация о ценах на подобные товары может быть взята из средств массой информации, из Интернета или телевидения. Назначение стоимости имущества осуществляется посредством выписки бухгалтерской справки.

Если речь идет о дорогостоящих вещах или предметах, цену которых определить невозможно, тогда нужно обратиться к специализированному оценщику, который объективно определит стоимость предмета. Официальная цена имущества будет описана в заключении от специалиста. Списать имущество, которое не имеет официальных документов, невозможно, так как предприятие не имеет чеков или квитанций по оплате за материальные средства. Инвентаризация, в таком случае, предполагает только отнесение предмета в раздел «излишки» предприятия или компании.

Проводка излишка или недостачи

При обнаружении излишка следует разобраться в причине его образования. Если выявлена счётная ошибка, бухгалтер вносит соответствующие корректировки, в противном случае — проводит сумму, как неучтенные средства, дебет 50–1, а кредит 91–1 прочие доходы (выявленные инвентаризаций). Бланки строгой отчётности проводятся по дебету 006. В кассовых книгах делают соответствующие записи.

Составление акта ИНВ-15 подразумевает наличие объяснение от кассира относительно выявления излишков или недостачи наличности в кассе. Если устанавливается вина кассира, то к нему могут применяться меры дисциплинарной ответственности и положения о полной материальной ответственности в части возмещения убытка. Возмещение убытка проводится по дебету счёта 73 «Расчёты с персоналом по прочим операциям» — «Расчёты по возмещению материального ущерба»

Кассир имеет право не подписывать объяснение. Этот факт фиксируется на втором листе акта ИНВ-15 подписями других членов комиссии. Материалы в отношении кассира, допустившего крупную недостачу, могут быть переданы в следственные органы. Проводка по результатам инвентаризации отражается в отчётности месяца, в котором она была проведена.

Цель инвентаризационных проверок кассы предприятия заключается в контроле над движением наличных денег. Принципиальное значение ревизий ещё и в том, чтобы защитить сотрудников от ответственности за нарушения предшественников, обучить резерв на замещение должностей и повысить ответственность кассиров. Для отражения результатов инвентаризации следует заполнить форму ИНВ-15 и заверить её подписями всех членов ревизионной комиссии.

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

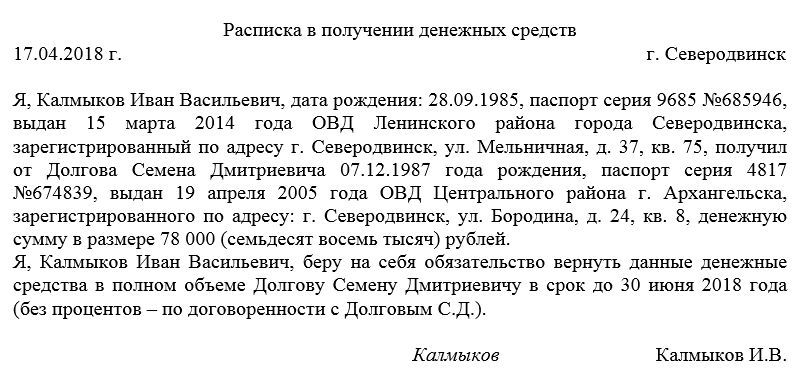

Правила составления расписки

Данный документ формируется в простой письменной форме в произвольном виде на обычном листе бумаги. Допускается печатать расписку и на компьютере, но такой вариант не считается лучшим, поскольку в случае, если возникнет необходимость в проведении графологической, почерковедческой экспертизы, такая расписка станет не самым удобным объектом исследования.

В тексте обязательно должны быть указаны:

- дата и место формирования документа;

- фамилия-имя-отчество человека, который берет деньги, его паспортные данные, адрес места проживания (официальный и фактический). Аналогичным образом в расписку вносятся сведения о том, кто дает деньги;

- сумма – ее нужно обязательно указывать цифрами и прописью;

- если наличность передается в валюте, советуем указать ее курс на текущий момент и то, в каком размере необходимо будет произвести возврат долга;

- срок возврата денежных средств;

- способ возврата: наличкой или по безналичному расчету – на карту или на банковский счет) и способ возврата – единовременно или в рассрочку. Если выбран второй вариант – надо составить подробный график выплат;

- в случае, когда деньги давались, что называется «под проценты» это нужно также обязательно указать в документе (и прописать размер процентной ставки).

В завершение расписка должна быть заверена подписью человека, который принимает деньги (при этом желательно, чтобы подпись соответствовала той, что стоит в его паспорте) и автографами свидетелей, если таковые были при процедуре передачи денег. При желании займодавец также может расписаться в документе.

Расписка составляется в единственном экземпляре и передается на руки займодавцу.

Выводы

Основная цель ревизии кассы – контроль над соблюдением кассовой дисциплины ответственными сотрудниками предприятия.

Данная процедура подразумевает контроль правильности учета наличности и оформления документов, выявление возможных нарушений в сфере ведения кассовых транзакций, а также оценку качества работы кассиров, являющихся материально ответственными субъектами.

Показательным итогом такой инвентаризации считается подтверждение соответствия или выявление расхождений между реальным кассовым остатком и сведениями учета наличности.

Обнаружение излишков/недостач требует бухучета, документального оформления, а также принятия руководством надлежащих мер.