Форма инв-16. инвентаризационная опись ценных бумаг и бланков документов строгой отчетности

Содержание:

- Что говорит закон

- Утвержденная форма

- Образец и бланк ИНВ-3

- Что еще скачать по теме «Акт»:

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Как правильно заполнять

- Важные детали при составлении акта

- Что такое БСО в 2021

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

Что говорит закон

Драгоценными металлами считаются золото, серебро, платина, а также металлы платиновой группы (сюда относятся палладий, рутений, осмий и т.д.). Об этом говорится в ФЗ №41 от 26.03.1998 г. «О драгметаллах и драгкамнях». Все предприятия, которые работают с ними, должны проводить обязательную ежегодную инвентаризацию. Такое правило прописано в Постановлении Правительства №731 от 28.09.2000 г. Документ утверждает правила хранения и учета драгметаллов, камней и т.д. на предприятиях.

Для фиксации результатов такой проверки применяют бланк ИНВ-8а (полное название которого — инвентаризационная опись драгоценных металлов, содержащихся в деталях, сборочных единицах (узлах), оборудовании, приборах и других изделиях). Он был введен в работу Постановлением Госкомстата №88 от 18.08.1998 г. Обязательной форма оставалась до конца 2012 года. С начала 2013 года ИНВ-8а была отменена как обязательная и переведена в разряд рекомендованных к работе форм.

Таким образом, у компаний есть выбор: использовать собственно разработанные бланки или унифицированные. Любое решение отражают в учетной политике.

Как ясно из названия документа, он разработан для проверки тех драгметаллов, которые содержатся в каком-либо оборудовании, приборах, деталях.

Важно! Существует также форма ИНВ-8. Она создана для инвентаризации драгметаллов и изделий из них

Бланки не нужно путать!

Утвержденная форма

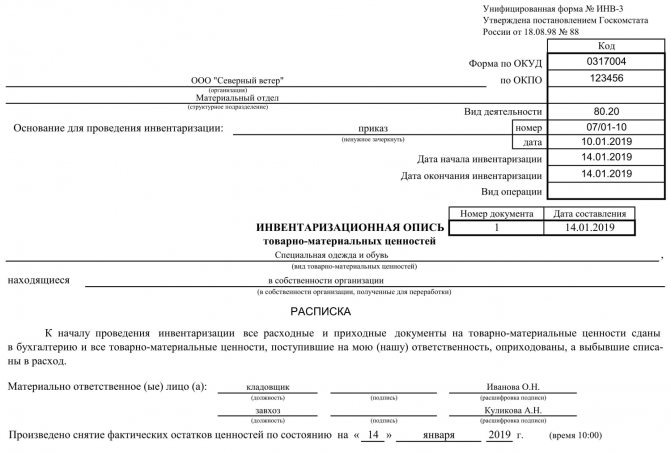

Уже в процессе подсчета ценностей пользуются (заполняют его) специальным унифицированным бланком – ИНВ-3. Он утвержден постановлением Госкомстата России еще в 1998 году и применяется до настоящего времени без изменений для любого предприятия, коммерческого или муниципального объекта. Его можно использовать как пример заполнения инвентаризационной описи.

Это трехстраничный акт, вот его незаполненный и максимально сокращенный образец:

В ходе работы он подвергается предварительному заполнению, в него вносятся от руки следующие сведения:

- Наименование организации и вид деятельности.

- Номер приказа, распоряжения, а также дата.

- Вид ТМЦ, которые находятся в собственности организации, полученные для переработки.

После этого идет классическая формула, согласно которой ответственные лица подтверждают и гарантируют, что соблюдены все формальности при списании в расход и имеются все доказательства, чеки.

Затем представлена большая таблица, в которой указан каждый элемент ТМЦ – его номер, наименование, номенклатурный код, стоимость, количество и прочие таблицы по усмотрению. Чем больше инвентаря, тем обширнее будут списки. В его конце следует строка «Итого» – это сумма, активы организации.

После этого идут уже подписи и подсчеты.

Форма ИНВ-3 — классическая для всех предприятий. Она создается единая к моменту начала деятельности, когда все ценности ставят на баланс в бухгалтерии. Но ежемесячно может что-то меняться – новые торговые позиции появляются, другие полностью списываются и убираются из перечня. Чтобы это подтвердить и составить новые списки, требуется письменное подтверждение от руководителя в форме приказа. Устно такие мероприятия не обосновываются.

Образец и бланк ИНВ-3

Типовая рекомендованная форма инвентаризационной описи товарно-материальных ценностей называется ИНВ-3. При заполнении такого бланка следует учитывать следующие особенности:

- Первый лист документа содержит в себе основные сведения о названии организации, а также ее структурного подразделения (если ревизия производится только в ней).

- Обязательно должны отражаться основные данные приказа, на основании которого была проведена ревизия (дата его подписания и порядковый номер по списку внутренних документов фирмы).

- Отражается дата начала проведения инвентаризации и ее окончания (за исключением особенных ситуаций они не должны превышать установленного приказом периода).

- Описи числящегося на балансе имущества присваивается определенный порядковый номер, который отражается в самом документе рядом с датой его окончательного подписания.

- Указывается перечень ТМЦ, который участвовал в проведении пересчета.

- В основной части приводится таблица, в которой по позициям отражают все материальные ценности, какие подлежали сверке с фактическим количеством (в случае полной ревизии документ содержит весь список того, что проходит по бухгалтерскому учету). При этом по каждому пункту указываются такие данные: порядковый номер позиции, полное наименование (которое соответствует названию по учету), единица измерения отдельной ценности (она должна совпадать с данными единого классификатора измерений), стоимость единицы наименования, фактическое количество, выявленное в результате проверки, общая сумма по каждой позиции, сверенные данные по фактическому наличию и бухгалтерскому остатку

- Итоговые данные, которые получены в результате проведенной проверки и определение фактической суммы остатка, а также излишка или недостачи.

- Подпись членов комиссии, которые проводили пересчет и присутствовали в ходе проверки.

- Подпись лиц, несущих материальную ответственность за ценности, участвующие в пересчете.

После оформления и подписания инвентаризационной описи товарно-материальных ценностей ревизия считается завершенной, и дальнейшими действиями будет приведение бухгалтерского остатка в соответствие с учетным

При этом принимаются во внимание сторонние факторы (товар в пути, ошибочно поставленные на учет товары, списание за счет виновных лиц и т.д.)

Как происходит инвентаризация на складе в 1С, можно узнать из данной инструкции.

Что еще скачать по теме «Акт»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

ВАЖНО!

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Как правильно заполнять

Есть несколько рекомендаций и требований к тому, как правильно заполнить опись товарно-материальных ценностей:

- вносить правки запрещено без присутствия МОЛ;

- в составе комитета всегда должны быть те же лица, которые были озвучены приказом;

- сведения записываются только после реального обнаружения фактического наличия ТМЦ (не со слов кого-либо).

Все результаты записываются на бумаге. При этом фиксируется как наличие, так и недостаток. На основании этого далее будут составляться акты, которые подтверждают избыток или недостачу. Если такое выявлено, то следует проводить служебное расследование или списывать все в колонку «Расходы» бухучета. На все это следует также подписывать приказы.

Кроме того, необходимо обязательно указывать:

- стоимость товарной единицы – от этого зависит, например, какая сумма будет высчитываться с сотрудника, ответственного за это;

- код продукта – так проще по артикулу проводить все процедуры;

- состояние, качество.

Последнее важно в ходе того, что ряд изделий бывает бракованным или сломанным. Они обычно продаются с большой скидкой, часто в ущерб компании, а иногда это и основание для списания

Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне.

Если в формуляре (в таблице) остаются свободные столбцы, то их на всю ширину места перечеркивают буквой Z, это нужно для того, чтобы не вписать туда ничего лишнего.

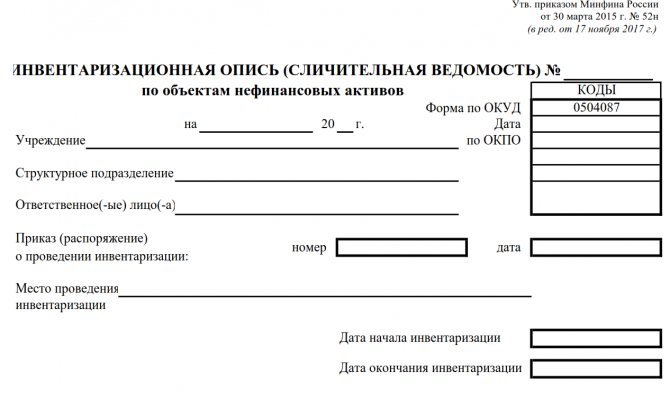

Как указывалось ранее, берется бланк по форме ИНВ-3. Но если в корпорации имеются нефинансовые активы, то их следует заносить в формуляр 0504087. Выглядит чистый образец так:

По сути, в нем содержатся те же поля, что и в выше представленном, только не учитывается стоимость учетных единиц.

Важные детали при составлении акта

Несмотря на то, что опись — очень простой документ, необходимо учитывать следующие моменты. Обязательно на акте должен быть указан номер кабинета, где проводилась проверка, а также дата проведения. Даже если у компании всего два офиса: один — для директора, а другой — для секретаря. Это поможет избежать ошибок, особенно если помещения вместе с мебелью и оргтехникой переданы в пользование по договору аренды.

Кроме того, подлинность документа о проверке должны подтвердить минимум 2 человека: работник, который его составляет (записывает все предметы), а также сотрудник, чье рабочее место находится в данном помещении. Если на момент составления документа хозяина кабинета нет, его может заменить другой работник: главное, чтобы были свидетели корректного оформления акта, и не было претензий к его содержанию.

Что такое БСО в 2021

Нормы и понятие

Бланками строгой отчетности (БСО) называют документы, подтверждающие получение наличных за оказанные услуги по сферам деятельности, определенным классификаторами ОКВЭД 2 (029-2014) и ОКПД 2 (ОК-034-2014). Они заменяют чек, изготавливаются в 2-х (или 3-х) экземплярах, могут использоваться юридическими лицами и индивидуальными предпринимателями.

К бланкам строгой отчетности относят квитанции, талоны, билеты, путевки (туристические), абонементы и др. Правила учета регламентированы Постановлением № 359 (06.05.2008).

Инвентаризация проводится одновременно с ревизией кассы, по результатам заполняется акт ИНВ-16.

Инвентаризация денежных средств, денежных документов и бланков строгой отчетности описана в видео ниже:

Цели их использования

Для большинства сфер деятельности доступны формы, определенные законом:

- билеты для городского общественного транспорта авиа, железной дороги;

- путевки;

- абонементы;

- квитанции ломбардов.

Юридические лица и ИП имеют право разрабатывать собственные варианты, обязательно содержащие:

- название формы и номер (6 знаков);

- название предприятия (ФИО ИП), адрес;

- ИНН предпринимателя;

- наименование услуги;

- цену предоставленной услуги, выраженную конкретной суммой;

- сумму, оплаченную наличными (банковской карточкой);

- число, указывающее время оформления и расчета;

- должность и ФИО сотрудника, оформившего квитанцию, его подпись и печать предприятия.

Юридические лица используют БСО в ситуациях, когда контрольно-кассовую технику (ККТ) невозможно или невыгодно использовать:

- на ярмарках;

- при разносной торговле;

- продаже билетов в транспортных средствах;

- при уличной торговле живой рыбой, квасом, пивом, мороженым, молоком;

- при торговле ценными бумагами;

- продаже периодических изданий и предметов народного творчества;

- оплате работы носильщиков;

- в населенных пунктах, в которых недоступно подключение ККТ.

Индивидуальные предприниматели используют бланки, если они обходятся дешевле, чем покупка, установка и обслуживание кассы.

Нормативная база

Сферы применения БСО определены Федеральным законом № 54. При ведении предпринимательской деятельности, указанной в пункте 2 ст. 346 Налогового кодекса, ИП на ЕНВД и ПСН имеет право не использовать кассовый аппарат до 01.07. 2021. С 01.07.2018 все предприниматели перейдут на онлайн-кассы.

Законом № 290 определены плательщики ЕНВД и ПСН, которым в дальнейшем разрешено использовать бланки строгой отчетности в бумажной или электронной форме, созданные автоматизированной системой. Кроме того, в дистанционной торговле разрешается отправка информации о покупке на компьютер или телефон.

Книга учета

Если юридическое лицо или ИП ведет бухгалтерский учет, обязательно заполнение Книги учета этой документации (пункт.13 Постановления № 359). Она должна быть пронумерована, прошнурована, скреплена печатью, подписана руководителем и бухгалтером.

Сотрудник, отвечающий за ведение Книги, является материально ответственным. Книга необязательна, если листы печатаются автоматически системой, сохраняющей данные в своей памяти. БСО (согласно пунктам 14-16 ст. Постановления 359) хранятся опечатанными в специальные мешки 5 лет.

Важно учесть, что услуги, позволяющие использовать БСО согласно классификатору, не совпадают с перечнем в законе об использовании ККТ. При возникновении сомнений предприниматели вынуждены обращаться за разъяснениями к сотрудникам Налоговой инспекции

Инвентаризация БСО — тема данного видео:

Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно ваших проблем. Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты! Напишите свой вопрос через форму (внизу), и один из наших юристов перезвонит вам, чтобы оказать бесплатную консультацию.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только Промо

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани