Форма 1, форма 2 бухгалтерской отчетности предприятия

Содержание:

- Детали оформления формы по КНД 0710099

- Форма отчетности

- Какой порядок подачи статотчета 3-Ф

- Отчет об изменениях капитала

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Где бухгалтерской отчетности формы КНД 0710099?

- Основные показатели финансового результата, их структура

- Пошаговая инструкция к заполнению

- Отчет о финансовых результатах

- Порядок заполнения отчета

Детали оформления формы по КНД 0710099

Актуальный образец заполнения декларации сегодня можно бесплатно скачать из сети или же посмотреть в режиме онлайн. Эта форма составления налоговой декларации требуется только с той целью, чтобы вести отчеты на упрощенные способы оплаты, и налогообложение по упрощенной системе предусматривается формат заполнения бланка по форме 1151020. Этот бланк был введен относительно недавно, поэтому лучше всего постоянно следить за тем, какие изменения должны вноситься в порядок оформления.

Электронный образец предоставляет возможность установки целого ряда технических изменений, а также перетерпел изменения и порядок, в котором должен оформляться титульный лист, и в новом теперь присутствуют ячейки, которые должны заполняться реорганизованными компаниями, записывая туда соответствующий код ОКТМО.

Открытие индивидуального инвестиционного счета можно доверить стороннему брокеру или компании. Форму бланка СЗВ-М 2021 года вы можете скачать отсюда.

Данная форма была установлена в письме ММВ России от имени Федеральной налоговой службы. Новый бланк предусматривает использование нулевой ставки в том случае, если данный предприниматель впервые проходит процедуру регистрации в данной службе. Также стоит отметить тот факт, что в данном формате регистрации новая декларация предоставляет возможность сократить затраты и единый налог.

В статье и приказе ММВ не содержится никакой информации о том, в какие сроки должен переводиться учет на данную форму.

Стандартная декларация должна включать в себя следующие реквизиты:

- ИНН и уникальный номер корректировки;

- код, присвоенный налоговому кварталу или же периоду;

- указание отчетного года;

- код по ОКВЭД и ОКУД;

- коды места жительства, а также адрес и код налогового органа, куда сдается отчетность;

- дата передачи отчетов.

Данная декларация может использоваться при оплате налога на доходы физических лиц по земельному налогообложению. Организация может подавать такие отчетные бланки при закрытии отчетного периода по окончанию квартала, а помимо этого, данная версия документа позволяет оформлять денежные капиталы по земельным и транспортным налогам.

В соответствии с приказом Федеральной налоговой службы и Министерства финансов из письма за июль и февраль регламентируется порядок, в соответствии с которым должны утверждаться виды деятельности, доходы, а также целевой показатель движения средств, формат использования средств и их движение.

В некоторых ситуациях может также потребоваться указание среднесписочной численности сотрудников. Упрощенка по декларации со штрихкодом предоставляет возможность указать взаимосвязь этого раздела и налоговой информации. Бланк заявления-декларации должен оформляться в соответствии с универсальным образцом без рамки.

Для того, чтобы более подробно ознакомиться с особенностями расчета среднесписочной численности сотрудников и указания этого показателя в декларации лучше всего ознакомиться с полным текстом приказа Федеральной налоговой службы, изданного 10.07.07. Таким образом, на сегодняшний день она основании простых образцов можно составлять практически любые бухгалтерские документы.

Форма отчетности

Бухгалтерская отчетность, формой своего ведения, определяется выбранной системой налогообложения, которая бывает общей (ОСН) или специальной (совмещение УСН с ЕНВД).

Выбравшие вариант ОСН, обязаны оформлять фиксирующую документацию по форме, закрепленной Минфином РФ. Здесь, с целью подачи достоверных сведений по окончанию каждого срока следует провести ревизию всех сведений, а также завершить все операции. Тут главным документом будет баланс. Он включает совокупность критериев, что отображают деятельность конкретной организации в денежном эквиваленте. Поэтому здесь следует составлять пояснительный формуляр, оформленный по форме Ф-5.

Помимо баланса необходимо составить отчет, отражающий финальные финансовые итоги (убыток, прибыль). Для его оформления предусмотрен формуляр Ф-2.

Субъекты предпринимательства по действующему законодательству, должны отчитываться о любых корректировках капитала (Ф-3), целевом израсходовании средств (Ф-6) и их трансфере (Ф-4).

Иногда отчетность должна включать в себя такой документ, как выводы аудиторского мониторинга. Аутентичность созданных отчетов заверяются подписями главбуха/ответственного исполняющего и руководителя.

Какой порядок подачи статотчета 3-Ф

Отчетность подается в территориальный орган Росстата по месту нахождения организации. Если юридическое лицо имеет в своей структуре обособленные подразделения: филиалы, представительства и иные, то оно обязано сдать отчет:

- по месту нахождения головной организации — без данных по обособленным подразделениям;

- по месту нахождения каждого подразделения — в каждый отдельный отчет включаются сведения по каждой отдельной обособке.

Иностранные компании, имеющие на территории Российской Федерации филиалы и представительства, включаются в состав тех, кто сдает 3-Ф о просроченной задолженности по ЗП при возникновении просроченной задолженности по оплате труда работникам.

Временно неработающие организации и организации-банкроты не освобождаются от сдачи формы 3-Ф. Они обязаны ее предоставлять на общих основаниях.

Отчет об изменениях капитала

В отчете показываются следующие данные:

- величина капитала на дату начала периода, за который отчитывается бухгалтерская служба;

- движение сумм — увеличение (или, наоборот, уменьшение) его размера на протяжении периода;

- значение капитала на дату отчетности.

Сведения об изменении капитала расписываются по статьям таких изменений, среди которых стандартно выделяются: выпуск акций или наоборот, уменьшение их числа, сокращение номинала акций, осуществление переоценки имущества, результаты реорганизационных процессов, наличие доходов / расходов, относимых по правилам бухучета на суммы капитала (например, на добавочный капитал).

Форма отчета введена для использования Приказом Минфина № 66н от 02.07.2010 г., имеет код по ОКУД 0710003. Применяется всеми юрлицами согласно правилам использования бланков бухгалтерской отчетности, прописанным в соответствующих нормативных актах.

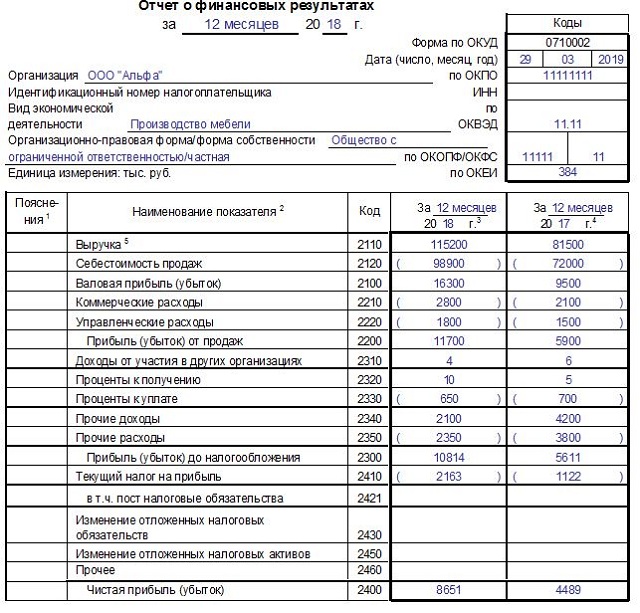

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

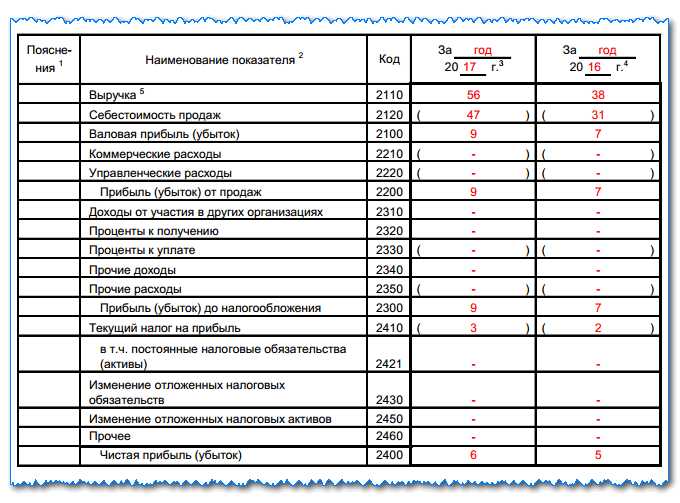

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

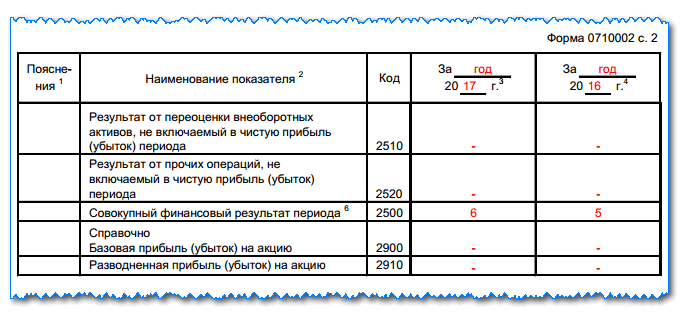

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

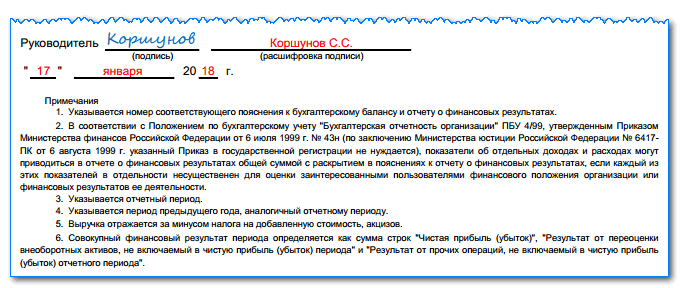

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

СЗВ-СТАЖ: кто должен сдавать, в какие сроки, образец заполнения

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Где бухгалтерской отчетности формы КНД 0710099?

Все варианты этой формы, начиная с 2011 года, есть на сайтах:

- АО «ГНИВЦ» в шаблонах форм бухотчетности (https://www.gnivc.ru/inf_provision/form_templates/forms_buch/);

- ФНС России в шаблонах форм бухгалтерской (финансовой) отчетности (https://www.nalog.ru/rn78/taxation/submission_statements/).

Здесь можно бухгалтерской отчетности КНД 0710099, а также форму упрощенной бухотчетности с шифром КНД 0710096.

Зачем нужен бланк сводного отчета? Затем, что отчет сначала нужно создать, внеся в него все необходимые данные. И только после проверки можно формировать тот отчет, который будет отправлен в налоговую электронно.

Ну, а для оформления бумажного варианта бух отчетности 0710099 вам придется тем более. Загрузить его можно здесь:

Основные показатели финансового результата, их структура

Выручка (строка 2110)

Выручка это первый показатель, характеризующий результативность осуществляемой деятельности и эффективность проводимого управленческого учета в компании. В строку 2110 заносятся основные результаты работы за вычетом НДС, акцизов и дополнительных обязательных платежей.

В МСФО (международных стандартах финансовой отчетности) для признания выручки должны быть соблюдены основные требования к сделке:

- компания передала право собственности и больше не принимает участия в управлении проданными товарами или реализованными услугами;

- выручка и затраты по сделке могут быть четко определены;

- сделка осуществлялась с получением экономической выгоды для продавца и есть уверенность в ее получении.

Строка 2110 дает возможность проанализировать продажи, принять управленческие решения о возможном усилении поиска потенциальных покупателей, если продажи невысоки. Кроме того, так как выручка по 2110 определяется за вычетом НДС, можно сразу рассмотреть поступления от поставщиков и проанализировать наличие входного НДС для сокращения данного налога, т.е. все отчетности на предприятии взаимосвязаны между собой. Кроме того, вычет НДС и акцизов из общей суммы продаж позволяет как можно точнее оценивать именно результативность деятельности (так как выставленный НДС покупателям и акцизы все равно подлежат уплате в бюджет).

Прибыль (убыток) от продаж

Данный промежуточный показатель присутствует только в полной форме для крупных организаций. Он включает в себя не только результативность продаж (строку 2110 с вычтенным НДС и акцизами), но и все понесенные расходы на производство, обеспечение рабочего процесса (управленческие расходы), продажи продукции или оказание услуг.

Прибыль (убыток) от продаж до налогообложения

К полученной от основного вида деятельности прибыли в этом показателе присутствуют данные о прочих доходах, например, от участия в других организациях, полученные от предоставленных займов проценты или поступления от продажи основных средств и т. д. Основные расходы, понесенные в данном году компанией, дополняются затраты, не связанные с основной деятельностью организации (например, услуги банков).

Чистая прибыль (убыток)

Финальный результат деятельности фирмы. Показывает реальный доход компании после вычета всех понесенных затрат

Распределение чистой прибыли это немаловажная часть управленческого учета, поэтому так важно правильно читать и анализировать данную строку в отчете о прибылях и убытках

После формирования всех показателей следует помнить о ручном заполнении дополнительных справочных расшифровках.

Пошаговая инструкция к заполнению

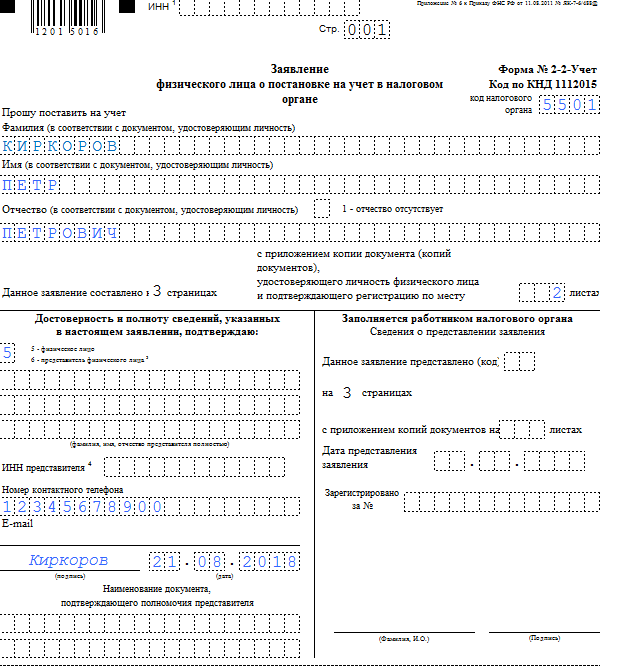

Шаг № 1. Начните заполнять заявление с первой страницы.

В самом верху страницы, в поле «ИНН», укажите идентификационный код, при его наличии. Затем пропишите код налогового органа, в который будет отправлена учетная форма. Узнать код налогового органа можно, обратившись в ФНС, например, по телефону, либо уточнив информацию на официальном сайте Налоговой службы.

Теперь пропишите фамилию, имя, и отчество, при его наличии, в соответствующие поля документа.

ВАЖНО!

Информацию вносите, руководствуясь паспортом либо иным документом, удостоверяющим личность. Например, свидетельством о рождении ребенка.

Далее структура документа предусматривает разделение первой страницы на две части. Левую заполняет заявитель, а правую — налоговый инспектор. Если документацию готовит доверенный представитель, то здесь указывается информация о поверенном лице.

В нижней части первого листа информацию вносит исключительно работник налоговой службы. Здесь будет указана информация о присвоенном ИНН, дате постановки на учет, а также реквизиты самого свидетельства (дата и номер).

Шаг № 2. Переходим к заполнению второй страницы.

Здесь указываем сведения, если в период после 01.09.1996 гражданин поменял свою фамилию, имя или отчество. Например, женщина вступила в официальный брак и взяла фамилию своего супруга. Укажите в таком случае информацию об измененном реквизите и год замены. Теперь запишите пол заявителя (1 — муж., 2 — жен.), дату его рождения. Сведения о месте рождения заполните по аналогии с документом, удостоверяющем личность. Например, точно, как указано в паспорте.

Затем зарегистрируйте информацию о документе, который является основанием для подтверждения личности обратившегося. К примеру, паспорт гражданина РФ (код — 10 для паспорта гр. РФ). Пропишите данные о гражданстве и месте регистрации (адрес проживания).

Шаг № 3. Заполняем последний лист.

На третьей странице заявления указываем информацию о документе, который подтверждает регистрацию по месту пребывания в России. Прописывается не только номер, дата и иные регистрационные данные официальной бумаги, но и вносится адрес места пребывания в РФ.

Отчет о финансовых результатах

Это едва ли не самый важный управленческий отчет. В нем отражается информация о реальной прибыли/убытках предприятия.

Форма отчета о финансовых результатах (форма № 2) бухгалтерской отчетности утверждена Приказом Минфина России от 02.07.2010 № 66н (в ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» и имеет достаточно развернутый вид.

В управленческом отчете допустимо как сгруппировывать некоторые строки отчета, так и, наоборот, давать более детализированную расшифровку (в первую очередь это касается расходов предприятия).

Конечные получатели документа могут запросить и детализацию по выручке (например, с разбивкой по видам выпускаемой продукции).

Фрагмент управленческого отчета о финансовых результатах — в табл. 1.

Таблица 1

Фрагмент управленческого отчета о финансовых результатах, тыс. руб.

|

Наименование |

Значение |

|

Выручка |

68 074 |

|

Себестоимость продаж |

56 616 |

|

Валовая прибыль (убыток) |

11 458 |

|

Прибыль (убыток) от продаж |

11 458 |

|

Проценты к уплате |

362 |

|

Прочие расходы |

1018 |

|

Прибыль (убыток) до налогообложения |

10 078 |

|

Текущий налог на прибыль |

2016 |

|

Чистая прибыль (убыток) |

8062 |

Основное, что мы видим из данного отчета — положительный финансовый результат деятельности предприятия: выручка превышает издержки предприятия, которое оно понесло для выпуска и реализации продукции.

Однако каждое предприятие постоянно стремится увеличить прибыли. Для этого, как правило:

- увеличивают цену реализации единицы продукции (что, как следствие, увеличивает размер выручки);

- сокращают себестоимость продаж (при неизменном размере выручки это увеличивает прибыль, в том числе прибыль с единицы продукции).

При планировании финансовых результатов на основе управленческой отчетности учитывают фактический и планируемый объемы реализации. Такое планирование достаточно условное, так как в состав себестоимости продаж входят как постоянные, так и переменные издержки, причем первые практически не изменяются с ростом или снижением объема реализации.

Проведем предварительные расчеты для составления планового отчета о финансовых результатах.

В следующем отчетном периоде планируется реализовать 294 ед.

Таким образом, планируемая выручка составит 77 875 тыс. руб. (264 880,00 руб. × 294 шт.) при себестоимости 64 767 тыс. руб. (220 295,70 руб. × 294 шт.).

Прогнозный отчет о финансовых результатах — в табл. 2.

Таблица 2

Прогнозный отчет о финансовых результатах, тыс. руб.

|

Наименование |

Значение |

|

Выручка |

77 875 |

|

Себестоимость продаж |

64 767 |

|

Валовая прибыль (убыток) |

13 108 |

|

Прибыль (убыток) от продаж |

13 108 |

|

Проценты к уплате |

362 |

|

Прочие расходы |

1018 |

|

Прибыль (убыток) до налогообложения |

11 728 |

|

Текущий налог на прибыль |

2346 |

|

Чистая прибыль (убыток) |

9382 |

При таком планировании показатели рентабельности (продукции, предприятия, продаж и пр.) остаются неизменными, ведь при прогнозировании учитываются только колебания объема реализации.

Рассчитаем основные показатели рентабельности, которые характеризуют доходность предприятия и экономическую целесообразность его деятельности.

Рентабельность основной деятельности (R1) — это отношение прибыли до налогообложения к выручке от реализации продукции. Данный коэффициент показывает, какую часть составляет прибыль в составе выручки.

Условно нормативным значением принято считать 10–15 %.

В нашем случае R1 = 10 078 / 68 074 × 100 % = 11 728 / 77 875 × 100 % = 15 %.

Чем выше размер прибыли по отношению к выручке, тем более доходным считается предприятие.

Рентабельность продукции (R2) — это отношение чистой прибыли к полной себестоимости. Данный показатель очень важен для анализа эффективности деятельности: он показывает, насколько прибыльна производимая продукция, сколько прибыли получило предприятие с общих издержек на ее производство.

В нашем случае R2 = 8062 / 56 616 × 100 % = 9382 / 64 767 × 100 % = 15 %.

К сведению

На этапе анализа управленческой отчетности и планирования деятельности в кратко- или долгосрочной перспективе можно выявить проблемные зоны, такие как высокие издержки предприятия на производство продукции, низкая выручка и др.

По результатам анализа формируют политику дальнейшего развития предприятия, принимают решения, например, об отказе от производства какого-либо вида продукции, о расширении рынка сбыта, оптимизации затрат, повышении/понижении розничной цены и др.

Порядок заполнения отчета

Бланк состоит из двух листов:

- Титульного листа.

- Табличной части, в которой отражаются данные.

На титульном листе при заполнении формы 3-Ф указываются:

- период, за который предоставляется отчетность;

- наименование и почтовый адрес отчитывающейся организации;

- в табличной части титульного листа необходимо указать ОКПО.

Основная часть отчета состоит из 11 строк. Инструкция по форме Ф-3 приведена в таблице:

| Номер строки | Порядок заполнения |

| 01 | Отражается вся сумма просроченной задолженности по оплате труда и иным выплатам (отпускным), не погашенная на отчетную дату. В эту сумму включаются не только долги, образовавшиеся за отчетный месяц, но и переходящие остатки с прошлых периодов. В отчет включаются долги перед всеми работниками: штатными сотрудниками, совместителями, работниками, привлекаемыми по ГПД, уволенными. |

| 02 | Показывается просроченная задолженность только за последний (отчетный) календарный месяц. Например, в отчете на 01.10.2020 отражается просроченная задолженность, возникшая с 01 по 30 сентября 2021 г. |

| 03, 04, 05, 06 | Показывается просроченная задолженность только за последний (отчетный) календарный месяц. Например, в отчете за 01.10.2020 отражается просроченная задолженность, возникшая с 01 по 30 сентября 2021 г. |

| 07 | Отражается фонд заработной платы за последний календарный месяц. Он точно соответствует показателю, указанному в статистической форме П-4. |

| 08 | Численность работников (списочного и несписочного состава), перед которыми организация имеет просроченную задолженность по оплате труда на отчетную дату. |

| 09, 10 | Из общей суммы просроченной задолженности выделяются долги за предыдущие периоды. |

| 11 | Из общей суммы выделяются долги лицам, уволенным из организации в 2021 и ранее. |