Деловая активность и рентабельность по анализу данных бухгалтерской отчетности

Содержание:

- Характеристика деловой активности предприятия

- Пример 1. Калькуляция коэффициента оборачиваемости активов с комментарием результата (за 2018 г.)

- На чём базируются показатели деловой активности

- Найдено научных статей по теме — 15

- ДЕЛОВАЯ АКТИВНОСТЬ ЖЕНЩИН И СЕМЬЯ

- Эволюционная природа деловой активности человека

- Деловое партнерство как одна из форм деловой активности предпринимателей

- Деловая активность предприятий фармпромышленности: оценка деловой активности

- Особенности становления деловой активности женщин в северокавказском регионе

- Социально-психологические факторы деловой активности российских предпринимателей

- Деловая активность предприятий фармпромышленности: рейтинг по объему валовой прибыли

- Деловая активность предприятий фармпромышленности: рейтинг по фондоотдаче за 2014 год

- Деловая активность предприятий фармпромышленности: рейтинг по фондоотдаче за 2015 год

- Возрастные аспекты проявления деловой активности субъектов управленческой деятельности

- Ценностные ориентации предпринимателей с разным психологическим типом деловой активности

- Изучение величины коэффициента

- Основные коэффициенты, по определяется которым деловая активность предприятия

- КО заемного капитала (КОЗК)

- Коэффициент оборачиваемости дебиторской задолженности

- Источники информации для анализа деловой активности

- Пример расчета

- Коэффициент оборачиваемости активов

- Критерии оценки. Схема

- Показатели и индексы

- КО внеоборотных активов (ФО)

Характеристика деловой активности предприятия

Важно понимать, что существует ряд обязательных факторов, от которых прямым и самым главным образом зависит увеличение и развитие деловой активности организации. К таким факторам в первую очередь относится максимальное развитие и расширение рынка сбыта производимой продукции, общего ассортимента предоставляемых товаров и услуг, а также увеличение числа продаж

Именно для активного развития необходимо использовать основные ресурсы предприятия: финансовые средства, персонал, необходимое сырье.

Под оборачиваемостью предприятия прежде всего подразумевается характеристика оборотности основных средств организации. Чаще всего речь идет о длительности данного оборота, которая может быть высокой и низкой. Следовательно, чем меньше данный оборот средств, тем лучше и эффективнее работает финансовая система внутри организации. Существует также ряд зависимых от подобного оборота процессов, которые лучшим образом характеризуют деловую активность предприятия:

- Скорость оборота средств организации прямым образом влияет на общее количество продаж за определенный промежуток времени, то есть в лучшем случае данный показатель повышается, увеличивая общую прибыль предприятия.

- Рентабельность деятельности предприятия также зависит от оборотности средств организации: чем выше данный показатель, тем меньшее количество условных расходов, существующих на каждом этапе производства.

- В случае увеличения оборота активов организации на любом возможном этапе их превращения происходит ускорение данного оборота и на всех последующих этапах превращения.

- Для ресурсов предприятия скорость оборота характеризует скоростные показатели при превращении их в денежную форму, то есть скорость успешной реализации ресурсов. Этот фактор влияет на платежеспособность организации.

Если грамотно анализировать оборот средств и деловую активность предприятия, то можно лучшим образом оценить эффективность использования предприятием основных средств в процессе осуществления основной деятельности организации. То есть, можно сказать, что чем быстрее оборот средств предприятия, тем больше прибыль и тем меньше количество дополнительных (условных) расходов.

Пример 1. Калькуляция коэффициента оборачиваемости активов с комментарием результата (за 2018 г.)

В предложенном варианте расчета использованы условные данные. Задача: вычислить коэффициент оборачиваемости активов ООО «Форпост» на базе данных из бух. баланса и финансового отчета общества.

Справочно: актуальная форма баланса (по ОКУД 0710001) и отчета (по ОКУД 0710002) утв. Приказом Минфина РФ № 66н от 02.07.2010 (ред. от 19.04.2019). Обе формы применяются в текущем 2019 г.

Из названых форм отчетности для расчета взяты показатели: выручка (45 200 рос. руб.), активы на на начало 2018 г. (25 500 рос. руб.) и к концу 2018 г. (30 000 рос. руб.). Калькуляция производится пошагово согласно следующей схеме (сообразно формуле по балансу):

В приведенной схеме использованы сокращения: КОА – коэффициент оборачиваемости активов, В – выручка, ССА – среднегодовая стоимость активов, н.г. – начало года, к. г. – конец года.

Таким образом, калькуляция КОА производится в два этапа: сначала рассчитывается ССА (среднее значение активов за 2018 г.) и только потом – коэффициент оборачиваемости активов ООО «Форпост». Результаты подсчетов будут следующими:

- ССА ((цена активов на начало 2018 г. + цена активов в конце 2018 г.) / 2) составляет: (25 500 рос. руб. + 30 000 рос. руб.) / 2 = 27 750 рос. руб.

- КОА (выручка / ССА) равен: 45 200 рос. руб. / 27 750 рос. руб. = 1,62.

Коэффициент оборачиваемости активов ООО «Форпост» рассчитан и составляет 1,62. Это означает, что на каждый 1 рос. руб. своих средств приходится 1,62 рос. руб. выручки. Данный показатель свидетельствует о достаточном уровне доходности. Чем выше его значение, тем прибыльнее организация.

Экономисты рекомендуют производить подобные расчеты регулярно, за несколько отчетных периодов, чтобы проанализировать значение КОА в динамике. Если по результатам таких подсчетов будет очевидным отклонение от нормы, снижение показателя, то нужно будет предпринимать соответствующие меры.

На чём базируются показатели деловой активности

В более масштабном смысле деловая активность предприятия означает его деятельность по продвижению выпускаемой продукции на рынок, расширение объёмов производства. Должны увеличиваться финансовые показатели и в целом — наблюдаться экономический рост. В более субъективном понимании деловая активность включает в себя оценочную характеристику производственно-хозяйственной и коммерческой деятельности предприятия.

Зависит деловая активность организации от многочисленных факторов, например, от специфики деятельности, потребительского рынка, производственных и ценовых факторов, наличия конкурентов. Проводимый анализ позволяет увидеть рентабельность основной производственной деятельности. Оценить эффективность работы предприятия позволяют такие показатели деловой активности, как выручка от реализации производимой продукции на рынке сбыта, темп её реализации, прибыльность за одну единицу продукта, выполнение плана производства, рациональное использование имеющихся ресурсов.

Найдено научных статей по теме — 15

ДЕЛОВАЯ АКТИВНОСТЬ ЖЕНЩИН И СЕМЬЯ

Мамаджанова Мохимир Рашидовна

В статье рассматриваются правила и особенности взаимоотношений мужчин и женщин в деловой жизни, о существующей разнице между положением в области равного участия женщин в деятельности высших властных структур и принятия решений.

Эволюционная природа деловой активности человека

Мусаэпян Ирина Эриковна, Cливницкий Юрий Опегович

Анализ деловой активности человека с каждым днем привлекает все большее внимание психологов, экономистов, социологов и представителей других наук.

Деловое партнерство как одна из форм деловой активности предпринимателей

Позняков Владимир Петрович, Вавакина Татьяна Сергеевна

Дается анализ теоретических подходов в исследовании делового взаимодействия. Партнерство рассматривается в контексте деловых отношений субъектов экономической деятельности.

Деловая активность предприятий фармпромышленности: оценка деловой активности

Романова Светлана

Рейтинг проведен по данным государственной бухгалтерской отчетности около 80 рентабельных предприятий фармацевтической промышленности.

Особенности становления деловой активности женщин в северокавказском регионе

Безрукова Анжела Аслановна, Гужева Залина Ауэсовна

На данном этапе развития общества, в частности северокавказского региона, становится очевидным необходимость осмысления сущности социального облика современной деловой женщины, изучение особенностей ее поведенческих стратегий в би

Социально-психологические факторы деловой активности российских предпринимателей

Позняков Владимир Петрович, Ефимова Н.Ю.

В статье анализируется взаимосвязь психологических отношений предпринимателей к различным аспектам своей экономической деятельности (социально-экономические условия деятельности, оценка успешности и удовлетворенности, ценностно-мо

Деловая активность предприятий фармпромышленности: рейтинг по объему валовой прибыли

Деловая активность предприятий фармпромышленности: рейтинг по фондоотдаче за 2014 год

Романова Светлана

Рейтинг проведен по данным государственной бухгалтерской отчетности около 70 рентабельных предприятий фармацевтической промышленности.

Деловая активность предприятий фармпромышленности: рейтинг по фондоотдаче за 2015 год

Романова Светлана

Рейтинг проведен по данным государственной бухгалтерской отчетности около 70 рентабельных предприятий фармацевтической промышленности.

Возрастные аспекты проявления деловой активности субъектов управленческой деятельности

Гайдамашко П.С.

Представлены результаты эмпирического психологического исследования деловой активности субъектов управления в зависимости от их возраста и опыта управления.

Ценностные ориентации предпринимателей с разным психологическим типом деловой активности

Позняков Владимир Петрович

В статье излагаются результаты исследования ценностных ориентаций предпринимателей с разным психологическим типом деловой активности. Исследование проводилось в 2009 г. В опросе приняли участие 106 предпринимателей.

Изучение величины коэффициента

Учитывая, что ведение бизнеса предполагает результативное использование собственного и заемного капитала и ресурсов для повышения объемов дохода фирмы, экономисты вычисляют коэффициент соотношения расчетов компании с дебиторами и кредиторами. Эти действия помогают определить насколько руководитель правильно и эффективно ведет финансовую политику. Причем тут в формулу включаются и собственные ресурсы, и кредитование.

Оптимальное отношение дебиторской и кредиторской задолженности составляет единицу

Отметим, что оптимальное отношение дебиторской и кредиторской задолженности в таких ситуациях составляет единицу, ведь тогда размеры займов предприятия соответствуют потенциальной прибыли. Хотя на этот счет существует и другое мнение. Некоторые финансисты говорят, что лучшим коэффициентом для организации становится величина, которая равна двум единицам.

Учитывайте, что граничное верхнее значение константы не регламентируется. Однако тут целесообразно учитывать, что чересчур высокие показатели свидетельствуют о неплатежеспособности дебиторов либо о невозможности своевременного расчета с кредитором. Кроме того, не забывайте, что эта величина периодически изменяется, поэтому здесь уместно постоянно отслеживать ситуацию.

Небольшое превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотной управленческой политике и разумном расходовании капитала

Хотя превышение дебиторской задолженности над кредиторской задолженностью говорит о грамотно выбранной экономической стратегии и разумном расходовании оборотного капитала. Помните о необходимости сравнения текущих и прошлых величин, чтобы оценить результат расходования средств для повышения выручки и оборотов предприятия. Изучим, о чем говорят нюансы значения этой константы.

Коэффициент равен единице и больше

Начнем с рассмотрения ситуации, когда дебиторская задолженность превышает кредиторскую. Что означает подобный результат, узнаем ниже. Как правило, величины в пределах 1–2 говорят об успешном и правильном расходовании организацией собственных и заемных ресурсов. Однако здесь уместно на протяжении календарного года комплексно анализировать такие показатели, чтобы увидеть реальное положение дел.

Когда коэффициент равен единице — это хороший признак, но значения свыше двух говорят о чрезмерных оттоках собственных активов компании

Помните, что увеличение константы свидетельствует о выводе собственного капитала, что иногда приводит к необходимости кредитования. Соответственно, подобные случаи говорят о вероятных расходах в будущем. Кроме того, риски, что дебиторы не рассчитаются с компанией вовремя, всегда присутствуют. Да и не подкрепленные залогом соглашения здесь тоже играют не в пользу кредитора.

Дебиторская задолженность больше кредиторской – что это значит для предприятия? В целом, тут появляются основания для положительной оценки работы фирмы, но значения константы свыше двух единиц – повод проверить целесообразность выемки оборотного капитала. Кроме того, здесь уместно пересмотреть условия возврата контрагентами средств либо сменить партнеров.

Низкий показатель

Теперь рассмотрим случаи, когда кредиторская задолженность превышает дебиторскую форму расчетов. Отметим, что этот вариант – худшая перспектива для предприятия, ведь в такой ситуации долги компании превышают потенциальную выручку с предоставленных должникам займов. Соответственно, тут налицо запущенная экономическая политика и отсутствие анализа обеих форм финансовых обязательств.

Увеличение доли кредиторских обязательств — тревожный сигнал для руководителя предприятия

Превышение объемов долга перед кредиторами над задолженностью дебиторов свидетельствует о нестабильном экономическом положении и падении ликвидности фирмы. Кроме того, отсутствие эффективных мер по исправлению этого положения ведет к банкротству компании. Здесь целесообразно прекратить внешнее финансирование организации и увеличить выпуск продукции за счет снижения себестоимости товара.

Отметим, что оптимальным выходом тут становятся комплексные мероприятия. К тому же в подобных ситуациях целесообразно пересмотреть и политику взыскания собственного капитала – ведь вовремя полученное финансирование от контрагентов-должников спасает положение и позволяет держать компанию на плаву.

Основные коэффициенты, по определяется которым деловая активность предприятия

Помимо основного оборота средств предприятия существует также ряд коэффициентов оборачиваемости, которые лучшим образом помогают анализировать деловую активность предприятия. Каждый из коэффициентов необходимо рассчитать по специальной формуле, после чего проводится его полная оценка и всесторонний анализ. Каждый из коэффициентов подразумевает под собой информацию об определенной части деловой активности предприятия.

Важно заметить, что коэффициенты оборачиваемости выражаются в разах, а продолжительность оборота средств — в целых днях. То есть охарактеризовать коэффициент можно количеством раз за определенный промежуток времени, например, предприятие осуществляет оборот инвентаря 15 раз за 6 месяцев

О формулах расчета подобных коэффициентов следует поговорить позже.

Итак, к основным коэффициентам, содержащим информацию о состоянии деловой активности предприятия, можно отнести:

- Коэффициент оборачиваемости денежной задолженности предприятия характеризует интенсивность данного процесса. В случае высокого показателя или роста подобного коэффициента можно понять, что организация выбрала верную политику управления по отношению к поставщикам. Увеличение данного показателя следует воспринимать, как благоприятное для деловой активности предприятия явление.

- Коэффициент оборачиваемости ресурсов указывает на грамотность проводимой политики управления запасами предприятия. Высокий показатель дает понять, что процесс продажи продукции осуществляется качественно. Быстрый сбыт запасов предприятия (высокая оборачиваемость продукции) сводит количество логистических издержек к минимуму, что положительно сказывается на деловой активности организации.

- Коэффициент оборачиваемости капитала предприятия также иллюстрирует эффективность использования средств внутри организации. Показатель помогает в случае анализа рациональности использования предприятием своего капитала. Значение показателя подразумевает под собой конечную стоимость продукции, которая производилась на средства из капитала организации. Чем выше показатель оборачиваемости капитала, тем лучше динамика предприятия в использовании своего капитала.

- Коэффициент оборачиваемости активов отражает характер динамики и эффективности использования предприятием своих активов. В случае роста данного показателя, можно сделать выводы, что динамика и эффективность использования идут вверх, что благоприятно сказывается на деловой активности предприятия. Показатель точным образом отображает размер прибыли предприятия, которая была получена от инвестиционных средств организации. Высокий показатель означает высокую доходность предприятия.

Стоит отметить, что существуют также показатели финансового и производственного цикла, которые помогают анализировать эффективность и качество деловой активности предприятия. У каждого показателя также есть свое значение:

- В случае расчета показателя финансового цикла можно точным образом определить промежуток времени, в котором производился основной оборот средств предприятия. Если значение показателя снижается, то деловая активность улучшается, то есть процесс расчета с кредиторами осуществляется наиболее эффективно, но в случае, если показатель доходит до нуля, то этот факт свидетельствует о недостаточном количестве средств для успешного расчёта с кредиторами.

- Расчет же показателя производственного цикла помогает определить и проанализировать тот промежуток времени, за который используемое предприятием сырье успевает превратиться в готовую продукцию. Для благоприятного влияния на деловую активность организации следует сокращать значение данного показателя, так как низкий показатель может означать, что продукция производиться за меньшее количество времени, что увеличивает эффективность предприятия в разы.

Важно понимать, что все вышеописанные коэффициенты и показатели являются основными для любого вида предприятий. Но также существуют и другие характеризующие величины, которые подбираются в зависимости от сферы деятельности, к которой относится предприятие

КО заемного капитала (КОЗК)

Характеристики заемного и собственного капитала считаются и анализируются вместе. Заемного капитала может не быть. Но это чрезвычайно редкое явление. Трудно найти компанию, которая располагает собственными средствами для запуска и поддержания торгового дела или производственного процесса. Чаще займы и инвестиции прорастают между партнерами, как скрепляющие нити. Они как эстафета передаются из рук в руки.

Высокий показатель отдачи на 1 рубль вложенных заемных средств убеждает в том, что организация располагает недостаточными собственными средствами и работает за счет займов и кредитов. Небольшой коэффициент демонстрирует, что фирма не стремится получить займы. Поэтому и выгода инвесторов остается в стороне от данной компании

В этом вопросе важно найти баланс

Коэффициент оборачиваемости дебиторской задолженности

В процессе хозяйственной деятельности предприятие дает товарный кредит для потребителей своей продукции, то есть существует разрыв во времени между продажей товара и поступлением оплаты за него, в результате чего возникает дебиторская задолженность. Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за год обернулись средства, вложенные в расчеты. Он определяется по формуле:

Кодз = Чистая выручка от реализации продукции / Среднегодовая сумма дебиторской задолженности;

Согласно балансу:

Кодз= ф.2ряд.035/(((ф.1ряд.150гр3+ф.1ряд.160гр3+ф.1ряд.170гр3+ф.1ряд.180гр3+ф.1ряд.190гр3+ф.1ряд.200гр3+ ф.1ряд210гр3)+ (ф.1ряд.150гр4+ф.1ряд.160гр4+ф.1ряд.170гр4+ф.1ряд.180гр4+ф.1ряд.190гр4+ф.1ряд.200гр4+ ф.1ряд210гр4))/2); (Для предприятий Украины)

Кодз=ф.2ряд.030/((ф.1ряд.160гр3+ф.1ряд.170гр3+ф.1ряд210гр3+ф.1ряд.160гр4+ф.1ряд.170гр4+ ф.1ряд210гр4)/2); (Для субъектов малого предпринимательства Украины с формой отчетности «м»)

Кодз=ф.2ряд.030/((ф.1ряд210гр3+ф.1ряд210гр4))/2); (Для субъектов малого предпринимательства Украины с формой отчетности «мс»)

Кодз=ф.2ряд.010/((ф.1ряд240гр3+ф.1ряд240гр4))/2); (Для предприятий России)

Как правило, чем выше этот показатель, тем лучше, потому что предприятие скорее получает оплату по счетам

С другой стороны, предоставление покупателям товарного кредита является одним из инструментов стимулирования сбыта, поэтому важно найти оптимальную продолжительность кредитного периода

Используя этот коэффициент, можно рассчитать более наглядный показатель — период инкассации, т.е. время, в течение которого дебиторская задолженность перейдет в средства. Для этого необходимо разделить продолжительность анализируемого периода на коэффициент оборачиваемости дебиторской задолженности.

Показатели оборачиваемости дебиторской задолженности полезно сравнивать с оборачиваемостью кредиторской задолженности. Такой подход позволяет сопоставить условия коммерческого кредита, предоставленного рассматриваемым предприятием своим клиентам с условиями кредитования, которыми оно пользуется со стороны поставщиков. Для этого необходимо определить коэффициент оборачиваемости и срок оборота дебиторской и кредиторской задолженности по товарным операциям.

В ходе экономической диагностики целесообразно сопоставить фактические сроки погашения дебиторской задолженности с продолжительностью предоставляемого покупателям периода отсрочки платежа, что позволит оценить эффективность контроля за состоянием расчетов с дебиторами и сделать выводы об уровне их кредитоспособности.

Источники информации для анализа деловой активности

Оценка деловой активности производится на основании, как правило, финансовой отчетности предприятия, при этом, для исследования качественных характеристик деловой активности, могут потребоваться данные: маркетинговых исследований; внутренней управленческой отчетности, данные статистических форм отчетности и данные аналогичных конкурирующих и (или) эталонных компаний.

В

целом источники информации для анализа деловой активности делятся на внутренние

и внешние:

—

бухгалтерский баланс;

—

отчет о финансовых результатах;

—

отчет о движении денежных средств;

—

отчет об изменениях капитала;

—

пояснения и приложения к бухгалтерскому балансу и отчету о финансовых

результатах;

—

статистические формы отчетности о численности персонала, объемах произведённой

и отгруженной продукции;

— оборотные ведомости, аналитические и синтетические регистры по отдельным счетам.

—

данные маркетинговых исследований;

—

данные периодических изданий;

—

данные сети «Интернет»;

— не законно добытые данные (промышленный шпионаж).

Пример расчета

Вычисляется КО дебиторской задолженности и количество дней 1 оборота.

Из финансовой отчетности компании ООО «ХХХ»:

- ДЗ на конец 2017 г. – 1 300 тыс. руб.

- ДЗ на конец 2018 г. – 1 100 тыс. руб.

- Выручка за 2018 г. – 2 600 тыс. руб.

Решение:

- КОДЗ = 2 600 / ((1 300 + 1 100) / 2) = 2 600 / 1 200 = 2,17 раз

- Период одного оборота ДЗ = 365 / 2,17 = 168,20 дня

На протяжении рассмотренного финансового года в среднем за 168,20 дня компания возвращала дебиторскую задолженность.

На протяжении рассмотренного финансового года в среднем за 168,20 дня компания возвращала дебиторскую задолженность.

Анализ коэффициентов оборачиваемости важен, так как:

- чем быстрее вращаются средства, тем выше величина годового оборота

- чем интенсивнее вращение ресурсов, тем меньше условно-постоянных расходов

- ускорение оборачиваемости одного вида средств ведет к увеличению скорости использования других ресурсов

- при ускорении ресурсооборотов освобождаются средства для перехода на новый уровень развития

Напишите свой вопрос в форму ниже

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов — отражает скорость оборота совокупного капитала предприятия, т.е. показывает, сколько раз за рассматриваемый период происходит полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая единица активов:

Коа = Чистая выручка от реализации продукции / Среднегодовая стоимость активов;

Согласно балансу:

Коа=ф.2 ряд.035/ф.1((ряд.280гр.3+ ряд.280гр4)/2); (Для предприятий Украины)

Коа=ф.2 ряд.030/ф.1((ряд.280гр.3+ ряд.280гр4)/2); (Для субъектов малого предпринимательства Украины)

Коа=ф.2ряд.010/ф.1((ряд.300гр.3+ ряд.300гр4)/2); (Для предприятий России)

Критерии оценки. Схема

Когда требуется проанализировать состав и структуру имеющегося имущества предприятия на основании показателей бухгалтерского баланса, источников формирования имущества предприятия, а также на основании пассива баланса, к абсолютным показателям относят величину вложенного капитала (активов), выручку (объем) от реализации и прибыль. Затраты представляются как вложенный в активы капитал, ну а прибыль — в виде разницы между выручкой от реализации и затратами.

Оптимальный вариант соотношения между темпами роста активов, выручкой от реализации и прибыли можно выразить так так: Та > Тв > Тп, где:

- Та — Темпы прироста активов,

- Тв — Темпы прироста выручки от реализации,

- Тп — Темпы прироста прибыли.

Но надо отметить, что предприятие соответствует данной формуле не всегда, так как темпы роста активов вполне могут быть выше. И, как правило, чаще всего это может происходить в результате крупных капиталовложений.

Показатели и индексы

Индекс деловой активности в экономике— это специальный числовой показатель, который используется для отражения состояния и оценки конъюнктуры конкретно взятой отрасли. Индексы бывают разные, и зависит это от рассматриваемой экономической отрасли. Само понятие ИДА связано непосредственно с концепцией экономических циклов. Потому что, согласно теории, экономика развивается неравномерно, и рост её происходит циклически. Вследствие этого, для упрощения оценки состояния экономики предприятия, и применяются индексы деловой активности. Особое значение индекс деловой активности имеет в макроэкономике и на рынке ценных бумаг. На сегодня расчетами индекса занимается множество организаций. Расчёт выполняется по специально разработанным методикам.

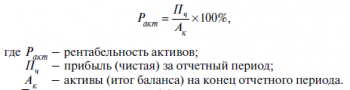

КО внеоборотных активов (ФО)

ФО или фондоотдача показывает результат вкладывания 1 рубля в имущество фирмы, функционирующее свыше года. Формула:

Рост значения коэффициента указывает на:

- увеличение эффективности использования оборудования

- модернизацию техники

- освоение современных технологий

Причина значительного размера ФО может крыться в малом объеме внеоборотных средств организации. Не исключено, что это говорит и об умелом распоряжении предприятием фондами. Низкий показатель указывает либо на завышенный объем капитальных средств, либо на мизерный масштаб продаж.

Значение коэффициента определяется методом начисления амортизации и практикой оценки стоимости активов. Благодаря таким нюансам ФО бывает выше у организации с отжившими средствами производства.