Рентабельность активов (roa)

Содержание:

- Что такое ROA простыми словами

- Что такое рентабельность активов предприятия и что она показывает

- Виды рентабельности

- Что может показать рентабельность активов предприятия

- Рентабельность чистых активов (RONA)

- Нормативы

- Что показывает рентабельность капитала

- Что влияет на значение рентабельности внеоборотных активов

- Анализ показателей рентабельности

- Рентабельность суммарных активов (ROTA)

- Для чего используется коэффициент рентабельности активов

- Итоги

Что такое ROA простыми словами

ROA (Return on Assets) – коэффициент рентабельности активов, показывающий процентное соотношение чистой прибыли предприятия к его общим активам (данные по балансу).

Коэффициент ROA простыми словами – это финансовый показатель эффективности ведения бизнеса, который, фактически, говорит о результативности использования компанией своего имущества, включая кредитные заимствования.

Примеры расчета ROA

Формула расчета показателя рентабельности активов:

Коэффициент рентабельности = чистая прибыль/совокупные активы * 100

Под чистой прибылью подразумевается разность между годовой выручкой и затратами предприятия, а в совокупных активах учитываются принадлежащие ей материальные ресурсы. Расчет активов проводится по среднегодовой величине (активы на начало и конец года/2).

Например, если чистая годовая прибыль $1 млн., а совокупная стоимость активов $5 млн., то рентабельность активов предприятия составит: 1/5*100% = 20%

Если возникает необходимость рассчитать рентабельность активов за период, отличный от календарного года, то:

ROA= чистая прибыль * (365/n)/ среднегодовая величина активов*100

Где n- количество дней для искомого временного интервала.

Обоснованные выводы, по результатам расчета коэффициента ROA, требуют учитывать следующие аспекты:

- Временной интервал. Коэффициент не дает прогнозируемый результат по потенциалу прибыли на долгосрочных инвестициях (например, изменения производственного цикла с внедрением новых технологий может на время снизить ROA), поэтому необходимо следить за динамикой роста/падения.

- Неравноценные значения числителя и знаменателя. Прибыль показывает текущий результат, а активы накапливались несколько лет, поэтому необходимо добавить в аналитику инструменты оценки рыночной стоимости предприятия.

- Риски. Высокий показатель рентабельности активов может быть достигнут за счет ведения агрессивной стратегии на «грани фола», поэтому следует проанализировать структуру затрат и используемый финансовый рычаг.

Преимущества и недостатки

Коэффициент ROA позволяет охарактеризовать уровень профессионализма менеджмента компании (насколько грамотно используются активы), что прямо влияет на размер потенциальной прибыли от инвестирования.

По его значениям оценивается надежность, платежеспособность и конкурентоспособность предприятия. Показатель важен не только для инвесторов и аналитиков, но и для руководства компании, которое может вовремя внести коррективы, если ROA низкий, в сравнении с конкурентами, или имеет тенденцию к снижению.

Основной недостаток ROA и других коэффициентов рентабельности заключается в их зависимости от правил бухгалтерской отчетности (например, разные стандарты – GAAP и IFRS могут применяться даже на предприятиях одной страны).

Даже высокий коэффициент рентабельности активов не отражает уровень ликвидности компании (средства для дивидендов могут быть только на бумаге).

Следует также знать, что выводы по рентабельности компании не могут базироваться исключительно на значениях ROA – это относительный показатель, который требует подтверждения тенденции сравнительным анализом аналогичными инструментами.

Расчет (формула)

Рентабельность активов рассчитывается делением чистой прибыли (как правило, за год) на величину всех активов (т.е сальдо баланса организации):

Рентабельность активов = Чистая прибыль / Активы

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Часто, чтобы получить более наглядное, процентное соотношение в формуле используют умножение на 100. В этом случае показатель также можно интерпретировать как «сколько копеек приносит каждый рубль, вложенный в активы организации».

Для более точных расчетов в качестве показателя «Активы» берется не значение на конкретную дату, а среднее арифметическое значение – активы на начало года плюс активы на конец года делят на 2.

Чистая прибыль организации берется по данным «Отчета о прибылях и убытках», активы – по данным Баланса.

Если расчет производят не за год, а за другой период, то для получения результата в сопоставимом с годовым виде используется формула (в частности, в программе «Ваш финансовый аналитик»):

Рентабельность активов = Выручка*(365/Кол-во дней в периоде)/((Активы на начало + Активы на конец)/2)

Что такое рентабельность активов предприятия и что она показывает

Рентабельность активов (ROA– returnonassets) – показатель, отражающий эффективность использования активов. Существует 3 разновидности рентабельности активов:

- рентабельность внеоборотных активов (ROAвн);

- рентабельность оборотных активов (ROAоб);

- рентабельность активов (ROA).

Внеоборотные активы (ВнА) – это имущество предприятия, отраженное в первом разделе бухгалтерского баланса у средних предприятия и в строках 1150 и 1170 у малых предприятий. Внеоборотные активы используются более 12 месяцев, не теряют своих технических свойств в процессе эксплуатации и частями переносят свою стоимость на себестоимость производимой продукции (оказываемых услуг, выполняемых работ).

К внеоборотным активам относят:

- основные средства (здания, сооружения, оборудование, инструмент, инвентарь, линии электропередач, транспорт и др.);

- нематериальные активы (права, патенты, лицензии, торговые марки, деловая репутация и др.);

- долгосрочные финансовые вложения (инвестиции в другие организация, долгосрочные займы (более 12 месяцев) и др.).

- прочее.

Внеоборотные активы можно разделить на 3 группы:

- материальные: основные средства,

- нематериальные: нематериальные активы,

- финансовые: финансовые вложения.

Оборотные активы (ОбА) – это имущество предприятия, отраженное в первом разделе бухгалтерского баланса у средних предприятий и в строках 1210, 1230 и 1250. Оборотные активы используется в течение менее 12 месяцев или одного производственного цикла (если он длится более одного года), сразу переносят свою стоимость на себестоимость производимой продукции (оказываемых услуг, выполняемых работ).

См.также — Как посчитать чистые активы

К оборотным активам относят:

- оборотные средства в запасах и незавершенном производстве;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежные средства и денежные эквиваленты.

Оборотные активы можно разделить на 3 группы:

- материальные: запасы,

- нематериальные: дебиторская задолженность, денежные средства и денежные эквиваленты,

- финансовые: налог на добавленную стоимость (НДС) по приобретенным ценностям, краткосрочные финансовые вложения (за исключением денежных эквивалентов).

Общую сумму активов предприятия возможно найти, сложив стоимости внеоборотных и оборотных активов.

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт = Пр / Ак * 100%,

где:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи .

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск = Пр / СК * 100,

где:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

Подробнее об этом см. в статье «Определяем рентабельность собственного капитала (формула)».

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк = Пр / (ДО + КО) * 100,

где:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод = Пр / Оп * 100%,

где:

Rпрод — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр = Пр / Сс * 100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Подробнее о расчете читайте в статье «Как рассчитать рентабельность продукции?».

Что может показать рентабельность активов предприятия

Рентабельность активов (Return on assets – ROA) – это параметр, учитывающий эффективность работы активов предприятия. Коэффициент описывает способность организации приносить прибыль, не учитывая структуру ее капитала.

Здесь стоит четко понимать, что преобладание доходов фирмы над ее расходами отнюдь не всегда означает, что ее предпринимательская деятельность складывается блестяще. Так, прибыль в один миллион рублей может получить как крупный производственный комплекс с несколькими цехами, так и небольшая фирма штатной численностью 5 человек. Согласитесь, это два совершенно разных миллиона.

В первом случае руководству имеет смысл задуматься об опасном приближении к черте убыточности, тогда как во втором – налицо получение сверхприбыли. Этот нехитрый пример наглядно показывает, что гораздо важнее абсолютных показателей прибыли, успешность организации может продемонстрировать отношение этой прибыли к различным статьям создающих ее затрат.

Рентабельность принято разделять на три категории:

- ROAвн – рентабельность внеоборотных активов.

- ROAоб – рентабельность оборотных активов.

- ROA – рентабельность активов.

Внеоборотные активы

Здесь под внеоборотными активами (ВнА) принято понимать имущество организации, отраженное в бухгалтерском балансе – в первом его разделе для среднего бизнеса, и в строках под номерами 1150 и 1170 для малых предприятий. Внеоборотные фонды эксплуатируются свыше 12 месяцев, не теряя при этом своих технических характеристик и частично отдают свою стоимость в счет себестоимости продукции предприятия, либо оказываемых им услуг (выполняемых работ).

Что можно причислить к внеоборотным активам фирмы:

- Основные средства (инвентарь, недвижимое имущество, производственные мощности, транспортные средства, линии связи, электропередачи и т.п.).

- Различные формы нематериальных ценностей (патенты, авторские права, деловая репутация фирмы, любая интеллектуальная собственность и т.п.).

- Долгосрочные финансовые обязательства (займы более чем на 12 месяцев, вложения в иные производства и прочее).

- Другие фонды.

Оборотные активы

Оборотные активы организации (ОбА) учитывают ее имущество, прописанное в бухгалтерском балансе (строки 1210, 1230 и 1250 его первого раздела). Такие фонды используются в рамках одного цикла производства (если он идет более 12 месяцев) или срока менее 1 года.

К оборотным активам принято относить:

- Сумму НДС по всем приобретенным ценностям.

- Дебиторскую задолженность.

- Оборотные фонды в незавершенном цикле производства и материальных запасах.

- Краткосрочные денежные вложения.

- Финансовые средства и любые их эквиваленты.

Таким образом, все оборотные фонды можно четко разделить на 3 главных категории:

- Материальные: запасы предприятия.

- Нематериальные: денежные средства, различные их эквиваленты, дебиторская задолженность.

- Финансовые: НДС по приобретенным ценностям, инвестиции на краткосрочные периоды (исключая эквиваленты).

Рентабельность совокупных активов фирмы можно определить как сумму оборотных и внеоборотных фондов.

Рентабельность чистых активов (RONA)

Рентабельность чистых активов (Return on net assets, RONA) – это коэффициент, показывающий рациональность управления структурой капитала, способность организации к наращиванию капитала через отдачу каждой вложенной собственниками денежной единицы. Собственники компании заинтересованы в увеличении показателя рентабельности чистых активов, так как чистая прибыль, приходящаяся на единицу вкладов собственников, показывает общую прибыльность бизнеса, как объекта инвестирования, а также уровень выплаты дивидендов и влияет на рост котировок акций на бирже.Рентабельность чистых активов рассчитывается как отношение чистой операционной прибыли после выплаты налогов к среднегодовой величине внеоборотных активов и чистого оборотного капитала плюс основные фонды.RONA = (Чистая прибыль / Средний за период собственный и заемный капитал)*100%Расчет показателя RONA аналогичен расчету ROA, но в отличие от второго коэффициента, RONA не учитывает связанных с ними обязательств компании (капитальные расходы). Зато данный показатель рассматривает активы, которые компания использует для достижения своих результатов, также RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.В расчет берется чистая операционная прибыль после налогообложения (NOPAT). Благодаря включению в показатель прибыли выплаты процентов кредиторам компании после налогообложения устраняется недостаток, который допускает непоследовательное сравнение прибыли после уплаты процентов с базой совокупных активов. Тем не менее, даже этот вариант RONA несколько противоречив, что ставит под сомнение его использование в качестве инструмента для оценки стратегий и эффективности компании в целом.Первый недостаток: показатель отражает бухгалтерскую прибыль, а не денежный поток. Поскольку стоимость стратегии или предприятия зависит от суммы, временного фактора и рисков будущих денежных потоков, применение RONA может предоставить ошибочную информацию, которая будет использована при принятии деловых решений. Следовательно, возможно искажение процесса принятия решений, основанных на данном показателе. Второй недостаток: использование RONA в качестве основы для оценки результатов деятельности и бонусного вознаграждения менеджмента может привести к принятию решений, несовместимых с интересами акционеров. В частности, если руководители подразделений пытаются максимизировать доходность чистых активов своих подразделений, это может привести к тому, что высокорентабельные подразделения откажутся от проектов, перспективных с точки зрения компании в целом.

Что такое чистые активы?

Чистые активы – это величина, определяемая как разница между суммой активов компании, принимаемых к расчету, и суммой ее пассивов, принимаемых к расчету. Другими словами, чистые активы – это стоимость оборотных и внеоборотных активов, обеспеченных собственными средствами организации. Чистые активы – это стоимость имущества организации, которое свободно от долговых обязательств.Показатель чистых активов указывает на финансовую устойчивость предприятия, на обеспеченность собственными средствами. Стоит учитывать, что стоимость чистых активов может искусственно раздуваться, чтобы привлечь инвесторов и возвращаться к реальным объемам тогда, когда придет время выплаты дивидендов вкладчикам.Факторы, изменяющие динамику RONAЕсли показатель рентабельности чистых активов увеличился, что является положительной тенденцией, значит, на это повлияли следующие факторы: 1) рентабельность продаж увеличилась, 2) оборачиваемость чистых активов увеличилась.

Нормативы

РОК говорит об обеспеченности предприятия оборотным капиталом: он показывает, насколько эта статья активов обеспечивает прибыль компании. Для показателя не существует определенного норматива, который подошел бы для всех компаний любых отраслей. Анализировать рентабельность нужно в динамике за прошлые периоды.

Важно! Рентабельность в разных сферах отличается в разы. Так, например, на крупных производственных градообразующих предприятиях с большими оборотами она будет ниже, чем в небольших компаниях, предлагающих услуги

Полученный показатель рентабельности можно сравнить со среднеотраслевым. Если компания отстает, то это верный признак неэффективного управления, и нужно корректировать стратегию развития предприятия. Наиболее показательным окажется сравнение с ближайшими конкурентами.

Главная сложность при расчете показателя – это выделить оборотный капитал из активов. К тому же большую ценность для анализа представляют показатели рентабельности собственного капитала и заемных средств – они дают детальную картину использования ресурсов на предприятии. Поэтому вычислять РОК без деления на способы получения активов не всегда рационально. Его находят для составления общей картины обеспеченности оборотными средствами.

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. «Определяем рентабельность активов (формула по балансу)»). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Другой показатель рентабельности — рентабельность продаж может заинтересовать не только собственников и инвесторов, но и налоговиков. Для чего они анализируют рентабельность и чем может быть опасен ее низкий уровень, вы можете узнать из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по налоговым проверкам.

Что влияет на значение рентабельности внеоборотных активов

Совокупность факторов, влияющих на конечное значение рентабельности внеоборотных активов, весьма внушительна. В перечень войдут как весьма серьёзные, внешние обстоятельства, повлиять на которые предприятие не в силах, так и внутренние, подверженные корректировке внутри организации.

К внешним факторам относятся:

- обстановка на рынке в целом;

- спрос на производимую продукцию;

- налоговая политика государства и законодательные меры в отношении предприятий;

- конкуренция внутри отрасли;

- политическая ситуация в стране.

Среди внутренних важно назвать:

- качественно составленный производственный план;

- грамотность технологического процесса;

- логистику;

- комфортные условия работы и уровень заработной платы;

- качество сырья (и оборотных активов).

Анализ показателей рентабельности

В механизме показателей эффективности работы предприятий самое важное место принадлежит рентабельности. Рентабельность являет собой такое применение средств, при котором организация не лишь покрывает собственные затраты доходами, но и приобретает прибыль

Рентабельность являет собой такое применение средств, при котором организац ия не лишь покрывает собственные затраты доходами, но и приобретает прибыль.

ия не лишь покрывает собственные затраты доходами, но и приобретает прибыль.

Доходность или прибыльность предприятия, можно оценить с помощью, как относительных, так и абсолютных показателей. Абсолютные показатели отображают прибыль, и измеряют их в стоимостном выражении или рублях. Относительные показатели определяют рентабельность и их измеряют в виде коэффициентов или в процентах. Показатели рентабельности находятся в намного меньшей мере под воздействием инфляции, нежели величины прибыли, так как они отображаются разлиными отношениями капитала (авансированных средств) и прибыли, или произведенных затрат (расходов) и прибыли.

Анализируя рассчитанные показатели рентабельности необходимо сопоставить с соответствующими плановыми показателями прошлых периодов и с данными прочих организаций.

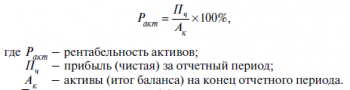

Самый важный показатель является здесь рентабельность активов (в противном случае — это рентабельность имущества). Данный показатель возможно определить по данной формуле:

Рентабельность активов — это прибыль, которая осталась в распоряжении предприятия и поделена на среднюю величину активов; умножаем получившееся на 100%.

Рентабельность активов = ( чистая прибыль / среднегодичная величина активов ) *100%

Данный показатель характеризует прибыль, которую получает предприятие со всех рублей, которая авансируется на создание активов. Рентабельность активов отображает меру доходности предприятия в этом периоде. Проиллюстрируем механизм изучения уровня рентабельности активов согласно данных исследуемой организации.

Данный показатель характеризует прибыль, которую получает предприятие со всех рублей, которая авансируется на создание активов. Рентабельность активов отображает меру доходности предприятия в этом периоде. Проиллюстрируем механизм изучения уровня рентабельности активов согласно данных исследуемой организации.

Пример. Изначальные данные для проведения анализа рентабельности активов . Действительная степень рентабельности активов был больше планового уровня на 0,16 пункта. Прямое воздействие на это имели два причины:

сверхплановое увеличение прибыли на сумму 124 тысяч рублей. увеличило степень рентабельности активов на: 124 / 21620 * 100% = + 0,57 пункта;

увеличение выше планового активов предприятия на сумму 993 тыс. руб. уменьшило степень рентабельности активов на: + 0,16 — (+ 0,57) = — 0,41 пункта.

Общее воздействие двух факторов (баланс факторов) равняется: +0,57+( — 0,41) =+0,16.

Увеличение уровня рентабельности активов в сравнении с планом был исключительно благодаря увеличению суммы чистой прибыли предприятия. Увеличение средней стоимости основных средств в то же время, прочих оборотных активов и внеоборотных активов уменьшил степень рентабельности активов.

Помимо показателей рентабельности полной совокупности активов в целях аналитики определяют показатели рентабельности основных фондов (средств) и рентабельности оборотных активов (средств).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов (ROTA, Return on Total Assets) – это показатель, отображающий эффективность использования долгосрочных активов предприятия для получения прибыли. Этот коэффициент отражает общую доходность совокупных активов (насколько экономически выгодны), а также характеризует способность руководства компании эффективно использовать эти активы. Коэффициент ROTA вычисляется как отношение операционной прибыли предприятия (EBIT) к средней величине активов, с вычетом налогов и процентов по займам. ROTA = EBIT/ Total AssetsEBIT – прибыль за вычетом налогов и процентов (операционная прибыль).Total Assets – совокупные активы – имущество и денежные средства компании (недвижимость, оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, другая собственность). ROTA отличается от коэффициента ROA тем, что при вычислении ROTA используется операционная, а не чистая прибыль. То есть, данный показатель позволяет оценить, как предприятие использует свои активы перед выплатой по обязательствам. ROTA измеряет операционную эффективность компании. Контрольный уровень инвестиций в активы – 2-5% принесенной прибыли.

Как рассчитать коэффициент ROTA

Для проведения расчётов используется среднегодовая величина активов компании. Чтобы рассчитать (или спрогнозировать) ROTA, нужно:1) Вычислить выручку компании.2) Из выручки вычесть себестоимость продукции, коммерческие и управленческие расходы, получив в итоге прибыль от реализации. 3) К прибыли от реализации прибавить операционные и неторговые доходы и вычесть проценты по кредитам, операционные и внереализационные расходы, получив прибыль до налогообложения.4) Прибыль до налогообложения разделить на валюту баланса (сумму активов) и умножить на 100. Результатом данной операции и станет коэффициент ROTA.

Польза показателя рентабельности суммарных активов

1) Стимулирует руководство увеличивать выручку, снижать себестоимость и непроизводственные расходы, уменьшать размер непроизводственных активов, снижать дебиторскую и кредиторскую задолженность.2) Полезно применять в качестве дополнительной оценки эффективности использования активов, если компания выпускает большой ассортимент продукции (более 20 наименований). В таком случае можно оценить, приносят ли вложения в данный актив для производства определенной продукции нужную отдачу.

Недостатки ROTA

1) Привлечение заемного капитала ухудшает результат показателя. 2) Ориентация на этот показатель не учитывает сезонную специфику бизнеса. 3) Максимизация ROTA не способствует эффективной учетной политике: препятствует расчистке и переоценке активов, оптимизации налогового планирования.4) Ориентация на этот показатель не способствует оптимизации структуры активов, особенно, если речь идет о вертикально интегрированной компании, где определенные активы сами по себе могут не обеспечивать заданного размера прибыли, но они взаимодействуют с другими активами. 5) Высокий показатель ROTA не гарантирует наличия средств на выплату дивидендов: прибыль может быть только на бумаге, ведь ROTA не отражает степень ликвидности компании.Таким образом, максимизация показателя ROTA не всегда способствует оптимизации инвестиционной, учетной и налоговой политики, политики модернизации, а также политики в отношении запасов и дебиторской задолженности. Следовательно, данный показатель не следует рассматривать в качестве основного при оценке эффективности работы менеджмента.

Для чего используется коэффициент рентабельности активов

Рентабельность активов – это один из критериев анализа эффективности активов компании. Данный параметр получил обозначение ROA. Данный термин имеет английское происхождение и в буквальном переводе обозначает доходность активов (Return on assets). На основе данного коэффициента рассчитывается уровень ожидаемой прибыли от деятельности компании, без учета внутреннего фонда и структуры капитала

Важно обратить внимание, что преобладание строки с выручкой компании над производственными издержками не является показателем финансового благополучия организации. Доход в размере одного миллиона рублей может иметь как крупное производственное предприятие, так и небольшая компания, в штате которой задействовано не более десяти сотрудников. Несмотря на одинаковую величину дохода, финансовое благополучие этих организаций будет отличаться

Несмотря на одинаковую величину дохода, финансовое благополучие этих организаций будет отличаться.

В первом примере, администрация компании должна тщательно проанализировать свою деятельность для того, чтобы предупредить возможное банкротство. Вторая компания получает сверхприбыль, что позволяет не беспокоиться о её финансовом состоянии. Из приведенного выше примера можно сделать вывод, что для определения экономического состояния компании следует учитывать связь между доходом и производственными издержками. Коэффициент рентабельности делится на три группы. Первая группа обозначается при помощи сокращения «ROA-ВН», что означает необоротные активы. Вторая группа именуется сокращением «ROA-ОБ», что расшифровывается как рентабельность оборотных активов. В третью группу входят рентабельные активы, обозначающиеся сокращением ROA.

Для начала следует рассмотреть необоротные активы. В данную группу входят имущественные ценности компании, хранящиеся на балансе. Субъекты малого бизнеса указывают свои имущественные ценности в строке баланса под номером 1150 и 1170. Такие активы могут использоваться более двенадцати месяцев, не изменяя собственных технических параметров. Окупаемость данных активов определяется величиной себестоимости произведенных товаров или оказанных услуг.

В данную строку баланса можно включить следующие активы:

- Все имущественные ценности, входящие в категорию основных средств. К данной категории можно причислить недвижимость, производственное оборудование, транспорт и рабочий инвентарь.

- Нематериальные ценности. К этой категории можно отнести право на интеллектуальную собственность, имеющиеся авторские права и патенты.

- Долгосрочные материальные обязательства. В эту группу входят финансовые займы со сроком более одного года, а также инвестиции в сторонние компании.

В категорию оборотных активов компании можно отнести имущественные ценности организации. В бухгалтерском балансе данный тип имущества указывается в строках под номером 1250, 1230 и 1210. Подобные активы могут использоваться на протяжении двенадцати месяцев или одного производственного цикла. В состав оборотных активов входят дебиторские долги и краткосрочные инвестиции. Также в данной строке указывается сумма НДС по каждому приобретенному активу. К статье оборотных активов можно причислить имеющиеся финансовые фонды, а также денежные средства и их эквиваленты.

Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала

Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала

Каждый оборотный фонд компании состоит из трех составляющих:

- Материальные резервы компании.

- Нематериальные резервы, к которым относятся денежные средства и дебиторские задолженности.

- Финансовый резерв – краткосрочные инвестиции и сумма НДС на имеющиеся ценности компании.

Итоги

Рентабельность совокупного капитала отражает прибыльность вложений, сформированных за счет всех источников, в активы фирмы. Исчисляется по данным бухгалтерского баланса и отчета о финрезультатах компании.

Источники

- https://bfrf.ru/organization/formula-rascheta-rentabel-nosti-aktivov-po-balansu.html

- https://svoedelo-kak.ru/ekonomika/rentabelnost-aktivov.html

- https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/rentabelnost_sovokupnogo_kapitala_formula_rascheta_po_balansu/

- https://gosuchetnik.ru/bukhgalteriya/kak-pravilno-rasschitat-rentabelnost-aktivov

- https://equity.today/koefficient-roa.html

- https://www.audit-it.ru/finanaliz/terms/performance/return_on_assets.html

- https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/opredelyaem_rentabelnost_aktivov_formula_po_balansu/

- https://finzz.ru/rentabelnost-aktivov-roa-formula-primere.html