Как рассчитать рентабельность предприятия

Содержание:

- Рентабельность продукции

- Средние статистические значения по годам для предприятий РФ

- Как рассчитать рентабельность (формулы)

- Как повысить рентабельность

- Расчет рентабельности предприятия

- Рентабельность продаж — формула расчета

- Нормы ROS

- Важность показателя рентабельности продаж

- Как анализировать расчеты

- Важные моменты, касающиеся расчета рентабельности

- Как повысить рентабельность

Рентабельность продукции

В процессе анализа предпринимательскойдеятельности широко используетсяпоказатель рентабельности продукции.

Данный показатель определяется отношениемприбыли от реализации или чистой прибылиот основной деятельности к сумме затратпо реализованной продукции.

Рентабельность отдельного видапродукции определяется отношениемприбыли от выпуска (реализации) даннойпродукции к полной себестоимости данноговида продукции.

Рентабельностьпродукции характеризует,сколько субъект хозяйствования имеетприбыли или самофинансируемого доходас каждого рубля, затраченного напроизводство иреализацию продукции.

Формулы для расчёта рентабельностьпродукции:

1. Рентабельность всей реализованнойпродукции:

R=,R=,

где R– рентабельностьреализованной продукции, %;

П – прибыль от реализации, руб.;

З – затраты на производство иреализацию продукции, руб.;

ЧП – чистая прибыль от основнойдеятельности, руб.

2. Рентабельность отдельных видовпродукции:

RИЗД=,

где RИЗД–рентабельность отдельного вида продукции,%;

Цi– цена i-тоговида продукции, руб.;

Сi– себестоимость i-тоговида продукции, руб.

Рентабельность продаж

Рентабельностьпродаж является одним из важнейшихпоказателей эффективностидеятельности компании. Исчисляютпоказатель как отношение прибыли отреализации продукции (работ, услуг) иличистой прибыли к стоимости реализованнойпродукции (сумме полученной выручки).

Этот коэффициент показывает, какуюсумму прибыли от реализации получаетпредприятие с каждого рубля проданнойпродукции. Инымисловами, сколько остается у предприятияпосле покрытия себестоимостипродукции.Еслирезультат выразитьне в процентах, а в копейках, то онпокажет, сколько копеекприбыли от продаж получено с каждогорубля выручки отреализации продукции.

Формулы для расчёта рентабельностипродаж:

1. Рентабельность продаж в целом попредприятию:

RПР=, RПР=,

где RПР– рентабельностьпродаж в целом по предприятию, %;

ППР– прибыль от продаж,руб.;

ВПР– выручка от продаж (сучётом косвенных налогов или безкосвенных налогов), руб.;

ЧП – чистая прибыль, руб.

2. Рентабельность продаж отдельных видовпродукции:

RПРизд=,

где RПРизд -рентабельность продаж отдельных видовпродукции, %;

Цi– цена i-тоговида продукции, руб.;

Сi– себестоимостьi-того вида продукции,руб.

Показатель рентабельности продажхарактеризует важнейший аспектдеятельности компании – реализациюосновной продукции, а также оцениваетдолю себестоимости в продажах. Данныйпоказатель отражает только операционнуюдеятельностьпредприятия.Он не имеет ничего общего с финансовойдеятельностью.

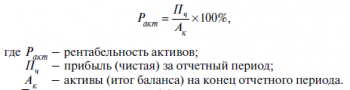

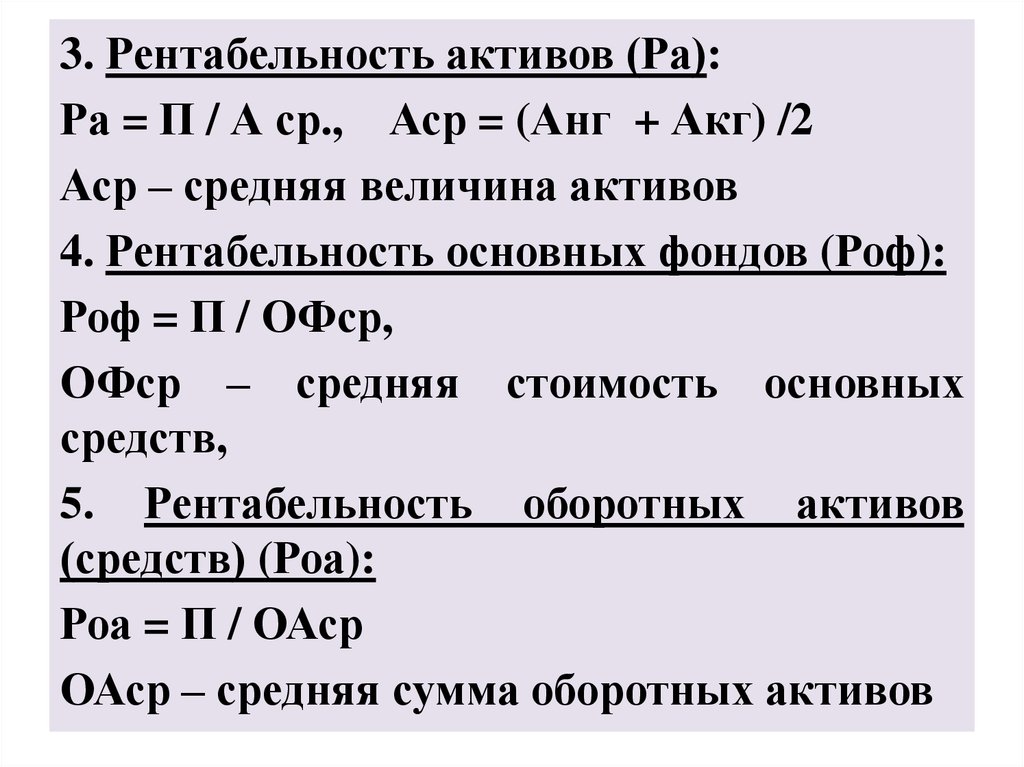

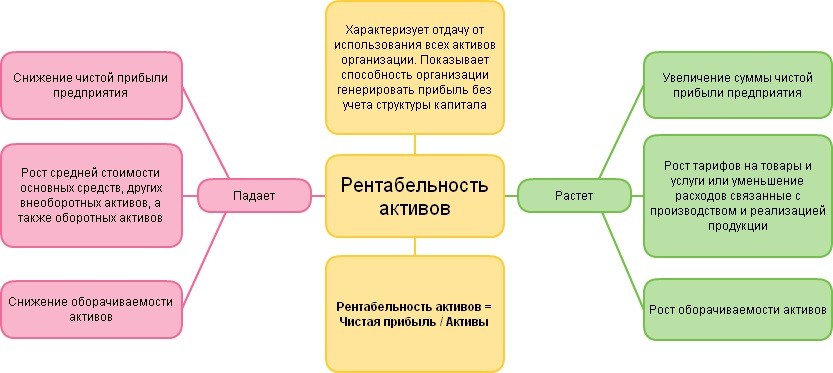

Рентабельность активов

Рентабельность активов – это комплексныйпоказатель, позволяющий оцениватьрезультаты основной деятельностипредприятия. Он выражает отдачу, котораяприходится на рубль активов компании.

Рентабельность активов определяетсяпо следующим формулам:

,,

где RА– рентабельностьактивов, %;

А – средняя стоимость активов запериод, руб.

Этоткоэффициент показывает эффективностьуправления активами организации черезотдачу каждого рубля, вложенного вактивы, и характеризует генерированиедоходов данной компанией. Так же этотпоказатель является еще однойхарактеристикой ресурсоотдачи, но нечерез объем реализации, а посредствомприбыли до налогообложения.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка | -0.381 | -0.017 | -0.029 | -0.019 | -0.024 | -0.054 | -0.048 |

| Минипредприятия (10 млн. руб. ≤ выручка | -0.018 | 0.054 | 0.052 | 0.059 | 0.060 | 0.062 | 0.068 |

| Малые предприятия (120 млн. руб. ≤ выручка | 0.048 | 0.045 | 0.045 | 0.046 | 0.049 | 0.055 | 0.064 |

| Средние предприятия (800 млн. руб. ≤ выручка | 0.062 | 0.048 | 0.055 | 0.061 | 0.063 | 0.067 | 0.046 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.107 | 0.080 | 0.086 | 0.092 | 0.080 | 0.072 | 0.130 |

| Все организации | 0.095 | 0.070 | 0.074 | 0.080 | 0.073 | 0.069 | 0.110 |

Значения таблицы рассчитаны на основании данных Росстата

Значения рассчитаны по формуле: стр.2200 / стр.2120

Как рассчитать рентабельность (формулы)

Рентабельность активов =

Форма 2 Строка 2400

(Форма 1 Строка 1600 за базовый год+ Форма 1 Строка 1600 годом ранее)*0,5

*100%

Рентабельность активов =

Чистая прибыль (убыток)

Среднегодовая стоимость активов

*100%

Пример расчета. Чистая прибыль в 2014 году составила 100 тис.руб., сумма активов в 2013 году составляла 800 тис.руб., а в 2014 году — 900 тис.руб. То есть рентабельность активов в 2014 году составит= 100 /(800+900)*0,5 *100%= 11,76 %.

Рентабельность собственного капитала =

Форма 2 Строка 2400

(Форма 1 Строка 1300 за базовый год+ Форма 1 Строка 1300 годом ранее)*0,5

*100%

Рентабельность собственного капитала =

Чистая прибыль (убыток)

Среднегодовая стоимость собственного капитала

*100%

Рентабельность производственных фондов =

Ф.2 С.2400

(Ф.1 С.1150 за базовый год+ Ф.1 С.1210 за базовый год +Ф.1 С.1150 годом ранее + Ф.1 С. 1210 годом ранее)*0,5

*100%

Рентабельность производственных фондов =

Чистая прибыль (убыток)

Среднегодовая стоимость производственных фондов

*100%

Рентабельность продаж по прибыли от реализации =

Ф.2 С.2200

Ф.2 С. 2110

*100%

Рентабельность продаж по прибыли от реализации =

Прибыль (убыток) от продаж

Выручка

*100%

Рентабельность продаж по чистой прибыли =

Ф.2 С.2400

Ф.2 С. 2110

*100%

Рентабельность продаж по чистой прибыли =

Чистая прибыль (убыток)

Выручка

*100%

Коэффициент реинвестирования =

(Ф.1 С.1360 за базовый год + Ф.1 С.1370 за базовый год — Ф.1 С. 1360 годом ранее — Ф.1 С. 1370 годом ранее)

Ф.2 С.2400

*100%

Коэффициент реинвестирования =

(Прирост резервного капитала и нераспределенной прибыли (убытка) за год

Чистая прибыль (убыток)

*100%

Коэффициент устойчивости экономического роста =

(Ф.1 С.1360 за базовый год + Ф.1 С.1370 за базовый год — Ф.1 С. 1360 годом ранее — Ф.1 С. 1370 годом ранее)

Ф.1 С. 1300 за базовый год

*100%

Коэффициент устойчивости экономического роста =

Прирост резервного капитала и нераспределенной прибыли (убытка) за год

Сумма собственного капитала

*100%

Период окупаемости активов, год =

((Форма 1 Строка 1600 за базовый год+ Форма 1 Строка 1600 годом ранее)*0,5)

Форма 2 Строка 2400

Период окупаемости активов, год =

Среднегодовая стоимость активов

Чистая прибыль (убыток)

Период окупаемости собственного капитала =

((Форма 1 Строка 1300 за базовый год+ Форма 1 Строка 1300 годом ранее)*0,5)

Чистая прибыль (убыток)

Период окупаемости собственного капитала =

Среднегодовая стоимость собственного капитала

Чистая прибыль (убыток)

Как повысить рентабельность

Какой бы не оказалась рентабельность в результате расчетов, любой предприниматель хочет ее повысить. По сути, необходимо работать либо с выручкой, либо с прибылью, так как только эти два коэффициента влияют на рентабельность. Есть несколько эффективных способов это сделать.

Снизить издержки

Самый простой способ уменьшить разрыв между прибылью и выручкой – увеличить прибыль при том же объеме выручки. Для этого необходимо сократить расходы, например, уменьшить себестоимость товаров или остальные издержки. Вот как можно это сделать:

- заменить материалы или ингредиенты на более дешевые;

- найти новых поставщиков, которые готовы продать то же сырье, но дешевле;

- отказаться от складских помещений, в которых хранится готовый товар. Производить товар только маленькими партиями уже после того, как на него поступит заказ от клиентов;

- перевести менеджеров по продажам или других работников на удаленку, чтобы не тратиться на офис.

Повысить цены

Известно, что прибыль с товара представляет собой разницу между ценой на него и его себестоимостью. Если нет возможности сократить себестоимость, можно повысить цены. В лучшем случае компания сохранит тот же объем продаж в единицах и получит больше выручки. В худшем случае часть покупателей отсеется и компания получит тот же объем продаж в рублях. Но в любом случае вырастет рентабельность.

Снизить стоимость закупки

К стратегии смены поставщиков следует прибегать даже в том случае, если не нужно радикально снижать себестоимость. Например, нынешние контрагенты повысили цены на сырье. У предпринимателя есть два выхода: тоже повысить цены на свои товары или услуги, либо найти других поставщиков. Второй вариант выгоден, если у фирмы сейчас нет возможности поднимать цены и переключать свою маркетинговую стратегию на другой, более обеспеченный сегмент ЦА.

Оптимизировать ассортимент

Общая рентабельность компании складывается из совокупности всех товаров, которые она продает. Но у позиций ассортимента рентабельность не всегда одинакова. Необходимо рассчитать этот коэффициент для каждой SKU, а затем сегментировать товары. Например, использовать ABC-анализ. По результатам анализа получится три группы товаров. В первую войдут те позиции, у которых рентабельность самая высокая. В третью – наименее выгодные товары. Можно продолжить анализировать и сделать вторую сегментацию, на этот раз по объему продаж или спросу. При объединении результатов получается группа товаров, которые интересны клиентам и которые выгодно продавать. Именно на эти позиции необходимо сделать упор. Например, запустить рекламу, мотивировать действующих клиентов покупать больше.

Смена маркетинговой стратегии

Если рентабельность упала из-за снижения выручки, то есть общих продаж, это сигнализирует о плохой рекламной стратегии. Необходимо найти другие способы продвижения. Как минимум, можно попробовать бесплатные или бюджетные методы, чтобы усилить имеющуюся рекламную кампанию. Как максимум, полностью изменить стратегию, выбрать другие каналы взаимодействия с ЦА.

Улучшение сервиса

Если улучшить качество обслуживания, можно стимулировать клиентов покупать на большие суммы, нежели они планировали. В итоге это влечет рост общей выручки за период, а также положительно влияет на лояльность покупателей. Они в будущем вернутся за повторной покупкой.

Мотивация сотрудников

Наряду с улучшением сервиса можно добиться роста выручки, если мотивировать продавцов. Необходимо проверить, насколько тщательно работники соблюдают скрипты продаж, предлагают ли они дополнительный продукт, работают ли над увеличением суммы чека. Если нет, необходимо поставить перед ними планы по выручке с акцентом на продажу «выгодных» товаров. К выполнению плана привязать денежную премию или нематериальные бонусы.

Эти методы повышения рентабельности можно применять как по отдельности, так и в комбинации

Важно в течение хотя бы полугода регулярно отслеживать изменения

Но несмотря на то, что показателю требуется регулярно уделять внимание, она не может быть единственным коэффициентом для оценки бизнеса или его сравнения с конкурентами

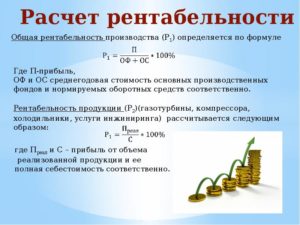

Расчет рентабельности предприятия

Наиболее крупным и обобщенным показателем является уровень рентабельности предприятия. Для его расчета используется только бухгалтерская и статистическая документация за определенный период. В более упрощенном варианте формула рентабельности предприятия выглядит как:

Где:

- Р – это основная рентабельность предприятия;

- БП – показатель балансовой прибыли. Он равен разнице между полученной выручкой и себестоимостью (включая организационные и управленческие затраты), но до вычитания налогов;

- СА – суммарная стоимость всех оборотных и внеоборотных активов, производственных мощностей и ресурсов. Она берется из бухгалтерского баланса и приложений к нему.

Для расчета будет необходима среднегодовая стоимость всех материальных активов, амортизация которых применяется в формировании отпускной цены на услуги или товары.

Рентабельность продаж — формула расчета

Рентабельность продаж указывается, как аббревиатура ROS (от англ. «return on sales»). Общая формула для вычисления показателя:

ROS=П/В * 100%, где:

- П — прибыль;

- В — общая выручка.

Рентабельность — относительный показатель, который представлен в процентах. Например, полученный результат 20% означает, что 20 копеек каждого рубля выручки — фактический заработок фирмы. Эта величина покрывает расходы и может быть потрачена на развитие, инвестиции и так далее.

Расчет рентабельности производится по данным финансовой отчетности — сведений из формы №2 бухгалтерского баланса.

Показатель вычисляется несколькими способами на основании базовых параметров — видов прибыли:

- Валовой — дохода, получаемого за вычетом себестоимости продукции. В последнюю входят стоимость материалов и иные производственные расходы без учета налогов и взносов.

- До налогообложения — валовой прибыли с дополнительным вычетом непроизводственных затрат (по сбыту, административно-управленческих). Налоги также не учитываются.

- Чистой — прибыли за вычетом всех расходов и налоговых удержаний.

Преимущественно расчет производится по третьему варианту.

Цели расчета

Вычисление рентабельности продаж применяется для оценки финансово-хозяйственной деятельности предприятия.

Анализ показателя позволяет:

- определить прибыльность бизнеса;

- сравнить параметры эффективности работы организации за определенные периоды;

- разработать меры по повышению прибыльности предприятия;

- выбрать стратегию ценообразования на отдельные виды товаров и услуг;

- определить сезонность бизнеса и учесть этот фактор при планировании бюджета;

- изучить спрос на продукцию;

- оценить производительность отдельных подразделений фирмы, категорий товаров и услуг;

- анализировать эффективность выбранной рыночной стратегии;

- оценить инвесторам и кредиторам выгодность вложения средств в конкретное предприятие (в том числе молодое), продукт, сервис, ценную бумагу;

- выбрать наиболее прибыльную организацию среди конкурирующих фирм с целью инвестирования.

Однако рентабельность продаж выступает не единственным показателем эффективной деятельности организации. Оценку целесообразно проводить в совокупности с другими финансовыми параметрами.

Например, для предприятий розничной торговли и транспортных услуг характерен низкий показатель рентабельности. Но это зачастую компенсируется высоким оборотом продукции. Если организация смогла наладить продажи в достаточном объеме, заниженная рентабельность не указывает на неэффективность деятельности фирмы.

Формула расчета по чистой прибыли

Преимущественно вычисление рентабельности продаж производится, исходя из отношения чистой прибыли организации к полученному совокупному доходу:

ROS (чп) = ЧП/В*100%, где:

- ROS (чп) — рентабельность продаж по чистой прибыли;

- ЧП — чистая прибыль;

- В — совокупная выручка (то есть все средства, получаемые предприятием без учета каких-либо расходов).

Для расчета чистой прибыли применяют формулу:

ЧП=В-СБ-З-Н, где:

- В — выручка;

- СБ — себестоимость;

- З — затраты (коммерческие, управленческие, прочие);

- Н — налоги.

Чистая прибыль может быть как положительной, так и отрицательной величиной (если расходы превышают доходы).

Выручка определяется по формуле:

В = Ц*ОП, где:

- Ц — цена за единицу товара или услуги;

- ОП — совокупный объем продаж.

При определении рентабельности по финансовой отчетности (форме №2 бухгалтерского баланса), расчет ведется по формуле:

Такой алгоритм вычисления подходит для предприятий любой сферы деятельности.

Формула расчета по валовой прибыли

Для вычисления рентабельности по валовой прибыли (ROS вп) применяется формула:

ROS вп= ВП/В*100, где:

- ВП — валовая прибыль;

- В — совокупные поступления.

Показатель отображает долю каждого рубля с продажи, которая направляется на покрытие производственных расходов. То есть ВП будет включать такие затраты и себестоимость продукции (без налогов).

При расчете по бухгалтерскому балансу формула следующая:

Расчет показателя часто применяется для анализа эффективности предприятий торговли.

Формула расчета по прибыли до налогообложения

Чтобы рассчитать рентабельность продаж по прибыли до удержания налоговых сборов (ROS дн), применяется формула:

ROS дн = Пдн/В*100, где:

- Пдн — прибыль до взимания налоговых взносов;

- В — совокупная выручка.

Пдн определяется как доход, из которого вычитаются себестоимость продукции и все расходы (производственные и непроизводственные). Налоги при этом не учитываются.

Формула для расчета по бухгалтерскому балансу:

То есть на показатель оказывают влияние результаты всей финансово-хозяйственной деятельности организации.

Нормы ROS

Утвержденных нормативов показателя нет, его диапазон может варьироваться, исходя из состояния рынка, вида отрасли и деятельности предприятия.

В общем случае применяются усредненные (среднестатистические) значения рентабельности:

- менее 5% — низкая;

- 5-20% — умеренная;

- 20-30% — высокая;

- более 30% — сверхрентабельность.

При ведении финансово-хозяйственной деятельности рентабельность организации может существенно колебаться. Главное, чтобы показатель не опускался ниже ноля. Если ROS<0, рекомендуется задуматься о целесообразности работы предприятия или принять срочные меры для стабилизации показателя (снизить производственные или управленческие затраты, повысить цены, увеличить объем продаж и так далее).

Важность показателя рентабельности продаж

По всему миру для любого бизнеса одной из важнейших оценок его эффективности является рентабельность продаж. Этот параметр подходит и для торговой точки на рынке, и для международной корпорации, акции которой успешно торгуются на бирже.

Причем формулу рентабельности продаж можно с успехом использовать не только для отдельного предприятия. Она также вполне применима для оценки экономического потенциала отдельных секторов рынка в масштабе государства или региона. Экономисты на основе коэффициента рентабельности делают выводы о состоянии дел в конкретных отраслях и строят прогностические модели. Сводная информация публикуется в тематических и отраслевых источниках, где часто можно увидеть термин «рентабельность» в заголовках.

Можно сказать, что коэффициент рентабельности продаж повсеместно используют в первую очередь для того, чтобы оценить прибыльность компании и ее потенциал.

Для стартапа важно рассчитать рентабельность продаж, чтобы инвесторы смогли оценить привлекательность данного проекта.

Для серьезных компаний обычной практикой является выпуск собственных облигаций и векселей, позволяющих им привлекать капитал. При этом инвесторам нужно предоставить информацию о методах использования средств

С этой целью рассчитывается рентабельность, нужный уровень которой достигается тремя путями: ростом объемов сбыта, сокращением затрат либо при участии того и другого.

Акции любого предприятия, впервые размещенные на бирже (IPO), оцениваются с точки зрения их привлекательности. При этом в основе анализа лежит рентабельность продаж.

Листинговые компании в числе основных показателей в ежеквартальных отчетах указывают рентабельность продаж.

Компании из СМП при желании взять кредит должны быть готовы к тому, что от них потребуют показать рентабельность. И наверняка подобный расчет понадобится, если речь идет о реструктуризации займа, а также в том случае, если кредит оформлен под залог бизнеса.

Коэффициент рентабельности является одним из главных показателей, на основании которых инвесторы анализируют венчурные инвестиционные планы, выбирая наиболее привлекательный.

На основе значения рентабельности продаж изучается эффективность бизнеса в различные временные интервалы, в частности, при сезонных колебаниях сбыта

Так, холодным летом существенно снижается объем продаж сплит-систем, в результате чего на складах накапливается избыток продукции.

Значение рентабельности принимается во внимание собственниками бизнеса, высшими руководителями и бизнес-консультантами при разработке стратегии предприятия, а также при наличии операционных проблем для поиска пути их решения. Если расчеты показывают, что норма прибыли на нуле или с минусом, то можно сделать вывод о неадекватной величине затрат по отношению к уровню сбыта

Соответственно, необходимо принимать меры либо по сокращению расходов, либо по изменению методики продаж для их увеличения. Если продолжать анализ дальше, то можно детализировать проблемы и найти, в чем они конкретно выражаются: склады заполнены залежалым товаром, раздутый штат, слишком высокая стоимость аренды и пр. После определения причин снижения рентабельности продаж составляется план по выходу из кризиса.

Если в структуре предприятия имеется несколько подразделений (производственных линий, магазинов и т. д.), то имеет смысл рассчитывать коэффициент рентабельности продаж для каждого из них и проводить анализ в сравнении.

Коэффициент рентабельности – очень важный параметр, но далеко не единственный, позволяющий оценить эффективность предприятия, потому что в каждом случае необходимо принимать во внимание еще и индивидуальные особенности бизнеса.

В частности, сниженная рентабельность продаж характерна для розничной торговли и отрасли пассажироперевозок. Но за счет высокого оборота эти предприятия получают удовлетворительную прибыль. И противоположный пример – компании, торгующие предметами роскоши, имеют мало сделок, но очень высокую маржу, поэтому также остаются в хорошем плюсе.

Как анализировать расчеты

Важно проводить вычисления на регулярной основе, каждый раз сравнивая изменение рентабельности в динамике и по отношению к конкурентам. Так получится вовремя скорректировать работу компании. . Если сделать сравнительный анализ нескольких продуктов, то можно выявить те, которые не приносят реальных денег компании

В зависимости от востребованности у аудитории компания принимает решение, что делать с такими продуктами. Аналогично можно составить стратегию поведения на рынке, если рентабельность окажется значительно ниже, чем у конкурентов.

Если сделать сравнительный анализ нескольких продуктов, то можно выявить те, которые не приносят реальных денег компании. В зависимости от востребованности у аудитории компания принимает решение, что делать с такими продуктами. Аналогично можно составить стратегию поведения на рынке, если рентабельность окажется значительно ниже, чем у конкурентов.

Вне зависимости от того, какие цели были у компании во время расчета рентабельности, следует при анализе обращать внимание на такие нюансы:

- низкий показатель может быть допустим и не вызывать опасений руководителя в том случае, если компания осознанно жертвует прибылью ради привлечения покупателей. Например, компания демпингует и снижает стоимость до минимума. Выручка есть, так как благодаря низкой цене повышается объем продаж. Однако прибыли мало, ведь львиную долю цены составляет себестоимость;

- если компании удается нарастить объем продаж, но рентабельность остается одинаковой, значит, дело в непроизводственных издержках. Например, повысились затраты на транспортировку продукции с завода в магазин, стали выше затраты на маркетинг. Можно пересмотреть статьи бюджета и оптимизировать расходы;

- если наблюдается падение ROS, можно оптимизировать ассортимент и производственные затраты. Во-первых, придется удалять из продуктового портфеля убыточные позиции, во-вторых, можно снизить себестоимость без потери качества.

Важные моменты, касающиеся расчета рентабельности

Необходимо обратить внимание на такие нюансы:

- действия и факторы, которые влияют на прогноз прибыли организации;

- цифра затрат на себестоимость не всегда идет на убыль (так например в области науки для дальнейшего продвижения потребуется вложение немалой суммы средств для таких расходов как покупка необходимого оборудования);

- стоит делать акцент на тех продуктах, рентабельность которых за последнее время показала лучшие результаты.

Чтобы получить конкретные данные о рентабельности, нужно систематически (на протяжении месяцев и лет), тогда можно сделать более обобщенные выводы о дальнейших действиях в сфере менеджмента.

Как повысить рентабельность

Если говорить прямо, есть всего два способа повысить рентабельность:

- сокращение издержек;

- увеличение товарооборота.

Часто они взаимосвязаны и имеют много вариаций. Увеличить рентабельность можно путем снижения себестоимости и увеличения доли продаж. Если говорить точнее, то для повышения коэффициента нужно учесть большое число внутренних и внешних факторов. Из-за этого и делят рентабельность на несколько видов: продаж, производства, активов и т.д.

Так как же решить проблему с увеличением рентабельности? Для этого необходимо:

- внедрять инновации;

- расширять материальные потоки;

- модернизировать процессы кредитования и налогообложения.

Это лишь направления для деятельности, их реализация может происходить по-разному.

Приведем пример. Предположим, производственный цикл занимает год, а от продажи продукта удается получить 10% чистой прибыли. Если производство ускорится вдвое, то прибыль составит уже 100%, а рентабельность возрастет, до 20. Это минимальный прирост рентабельности, так как в обороте может учитываться и прибыль каждого цикла, а значит и результативность производства будет выше.

Помимо прочего, рентабельность зависит от доли займов в собственном капитале, активов, проведения финансовых операций. Это говорит о том, что кроме общего анализа рентабельности стоит выполнить анализ ее отдельных направлений.

Каждое из них имеет свои факторы роста и снижения рентабельности:

- структурирование производства и управления;

- перераспределение доли собственного и заемного капиталов;

- эффективность использования ресурсов;

- прибыльность отдельных направлений;

- экономия на представительских расходах;

- вложение в акции;

- перепродажа имущества и т.д.

Все это оказывает положительное или отрицательное воздействие на рентабельность и требует пересмотра при желании повысить этот коэффициент.