Реферат: прибыль и рентабельность предприятия 3

Содержание:

- Определения понятий

- Что влияет на прибыль и рентабельность

- Как повысить рентабельность

- Прибыль и рентабельность. Некоторые аспекты :: SYL.ru

- Направления распределения прибыли на предприятии

- Для чего нужно рассчитывать рентабельность предприятия

- Понятие и расчет рентабельности

- Примеры расчета

- Чем похожи, а чем отличаются прибыль и рентабельность

- Как осуществлять расчетные мероприятия

- Важность показателя рентабельности продаж

- Чем отличается рентабельность от прибыли

- Поэлементная и калькуляционная себестоимость

- Понятие выручки и прибыли, дохода:в чем разница

- В чем принципиальное отличие?

- ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

- Какая разница между маржой и рентабельностью

- Выручка и ее виды: способы определения

Определения понятий

- Прибыль – конечный результат финансово-хозяйственной деятельности организации. Методом прямого счета прибыль рассчитывается как разница между суммой денег, полученной от продажи товаров или услуг, и затратами на ее производство.

- Себестоимость продукции – стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на производство и реализацию продукции.

- Выручка – величина денежных средств, полученных от реализации товаров (работ, услуг). Методом прямого счета данный показатель рассчитывается как произведение цены на количество проданных товаров.

В чем заключаются отличия между выручкой, доходом и прибылью вы можете узнать из нашей специальной статьи.

Что влияет на прибыль и рентабельность

Факторы, влияющие на эти показатели, во многом схожи: в формулах фактически используются одни и те же данные. К основным факторам влияния можно отнести:

- конечную цену товара или услуги;

- себестоимость;

- изменение штата работников (сокращение или увеличение);

- финансовые обязательства предприятия, включая налоговые сборы и обязательные платежи;

- изменение цен на закупочные материалы и сырьё;

- ситуация на рынке;

- уровень спроса на продукцию.

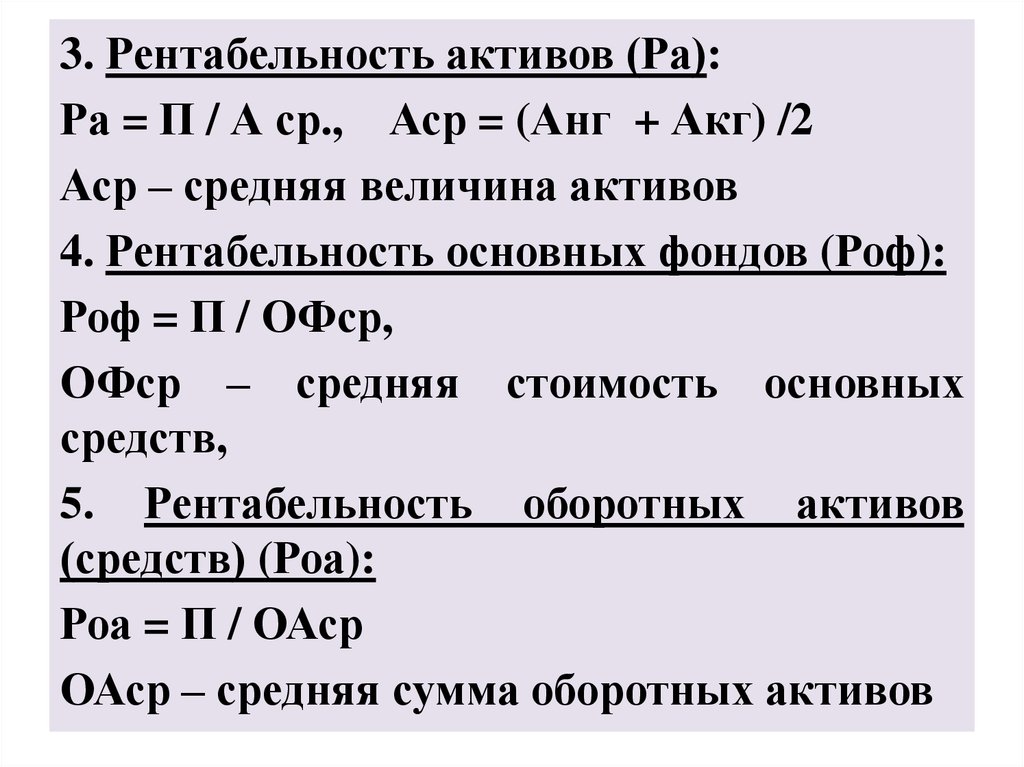

Оба показателя демонстрируют, насколько в конечном итоге успешно ведётся бизнес: сколько денег зарабатывает предприятие и сколько дохода приносит каждый актив.

Оба показателя демонстрируют, насколько в конечном итоге успешно ведётся бизнес: сколько денег зарабатывает предприятие и сколько дохода приносит каждый актив.

Как повысить рентабельность

Если говорить прямо, есть всего два способа повысить рентабельность:

- сокращение издержек;

- увеличение товарооборота.

Часто они взаимосвязаны и имеют много вариаций. Увеличить рентабельность можно путем снижения себестоимости и увеличения доли продаж. Если говорить точнее, то для повышения коэффициента нужно учесть большое число внутренних и внешних факторов. Из-за этого и делят рентабельность на несколько видов: продаж, производства, активов и т.д.

Так как же решить проблему с увеличением рентабельности? Для этого необходимо:

- внедрять инновации;

- расширять материальные потоки;

- модернизировать процессы кредитования и налогообложения.

Это лишь направления для деятельности, их реализация может происходить по-разному.

Приведем пример. Предположим, производственный цикл занимает год, а от продажи продукта удается получить 10% чистой прибыли. Если производство ускорится вдвое, то прибыль составит уже 100%, а рентабельность возрастет, до 20. Это минимальный прирост рентабельности, так как в обороте может учитываться и прибыль каждого цикла, а значит и результативность производства будет выше.

Помимо прочего, рентабельность зависит от доли займов в собственном капитале, активов, проведения финансовых операций. Это говорит о том, что кроме общего анализа рентабельности стоит выполнить анализ ее отдельных направлений.

Каждое из них имеет свои факторы роста и снижения рентабельности:

- структурирование производства и управления;

- перераспределение доли собственного и заемного капиталов;

- эффективность использования ресурсов;

- прибыльность отдельных направлений;

- экономия на представительских расходах;

- вложение в акции;

- перепродажа имущества и т.д.

Все это оказывает положительное или отрицательное воздействие на рентабельность и требует пересмотра при желании повысить этот коэффициент.

Прибыль и рентабельность. Некоторые аспекты :: SYL.ru

Любая организация в процессе своего функционирования вынуждена нести определенные расходы. Это затраты на оплату коммунальных услуг, заработную плату персонала, топливо и прочие. В экономической литературе принято разделять все издержки производства на две группы. Первая из них – явные. К ним относят те затраты, которые понесло предприятие при уплате поступающих ресурсов. Вторая группа – это неявные. К ним относят такие издержки, которые связаны с использованием собственных ресурсов организации. Совокупность этих двух групп образует экономические издержки.

Прибыль и рентабельность производства

Помимо затрат, предприятие в процессе своей деятельности получает также определенный объем доходов. Он состоит из выручки от реализации и внереализационных источников дохода. Причем есть одна особенность

Важно различать такие показатели, как доход, прибыль и рентабельность производства. Начнем с первого определения

Доход организации – это средства, оставшиеся в распоряжении организации после вычитания из выручки от реализации затрат, понесенных при изготовлении продукции. В свою очередь, прибыль – это разница между стоимостью, по которой предприятие отпускает свои товары, и их себестоимостью. Сопоставление доходов и расходов позволяет определить степень доходности компании, фирмы, иными словами — ее рентабельность. Такой экономический показатель рассчитывается в процентах. Прибыль и рентабельность являются параметрами для оценки финансового состояния предприятия, а также для его устойчивости и стабильности на рынке.

Прибыль и рентабельность. Виды

Для того чтобы определить направления распределения доходов, полученных организацией, существует своеобразное деление данных показателей. Начнем с первого. Итак, прибыль подразделяется на балансовую, от реализации имеющихся основных активов, полученную в результате проведения внереализационных операций, а также чистую.

Теперь несколько слов о рентабельности. Данный экономический показатель отражает то, насколько эффективны единовременные и текущие расходы. В самом обобщенном виде рентабельность можно определить путем деления полученной прибыли на понесенные издержки. Существует несколько видов данного показателя, а точнее, два. Различают рентабельность не только производства, но и продукции.

Прибыль и рентабельность. Краткие итоги

Первый показатель является источником для расширения производства, осуществления социального развития предприятия, а также формирования важнейшей для учредителей части бюджета – доходной. На величину прибыли и рентабельности оказывает влияние огромное количество факторов, как субъективных, так и объективных. Второй показатель, в отличие от первого, не показывает эффект, получаемый в результате осуществления предпринимательской деятельности, а характеризует ее эффективность. Целесообразно отметить, что он относителен.

Направления распределения прибыли на предприятии

После того, как в распоряжении собственников и управленцев компании остается чистая прибыль, перед ними встает вопрос о ее распределении. И здесь возможны три основных варианта.

- Использование этих средств полностью на потребление (дивиденды собственника). В этом случае у организации не остается ресурсов на развитие, расширение деятельности, техническое совершенствование.

- Примерно одинаковое распределение чистой прибыли между статьями накопления и потребления. Это оптимальный вариант, учитывающий интересы и потребности, всех имеющих отношение к функционированию компании лиц. Так, без накопления (капитализации) развитие фирмы невозможно, что влечет к падению конкурентоспособности, потере сбытовых позиций. А без потребления (выплаты дивидендов участникам) инвесторы потеряют интерес к дальнейшему вкладыванию в субъект хозяйствования.

- Превалирование потребления над накоплением. В этой ситуации большая часть прибыли пускается на вознаграждение трудового коллектива, а меньшая – на выплату доходов инвесторам. Это может привести к стагнации предприятия, поскольку невысокий уровень доходности не способствует притоку вложений.

Наиболее популярные направления, на которые могут быть пущены эти средства:

- Резервный фонд, создаваемый на случай непредвиденных обстоятельств;

- Фонд производственного развития;

- Фонд развития социальной сферы компании;

- Фонд потребления (в первую очередь, речь здесь идет о материальном поощрении сотрудников).

Для чего нужно рассчитывать рентабельность предприятия

Рентабельность – одна из самых наглядных величин (и простых в расчете), позволяющих сделать вывод о финансовой эффективности компании. Показатель предоставляет руководителю сведения об отдаче вложенных в производство средств, позволяет осуществить мероприятия по планированию прибыли и выявить резервы по ее максимизации.

Базовая формула расчета рентабельности предприятия

Базовая формула рентабельности, как показателя, демонстрирующего эффективность работы компании (то есть прибыльности каждого вложенного рубля средств), выглядит так:

Рент = (ПрБал/ЦА) * 100%, где

ПрБал – прибыль, рассчитываемая как разница между выручкой и издержками до уплаты налогов (источник информации – баланс);

ЦА – цена активов компании (источник информации – соответствующие приложения к балансу).

Пример расчета рентабельности предприятия

Пример. Перед экономистами предприятия Х стоит задача – рассчитать рентабельность собственного капитала по следующим данным:

- Чистая прибыль – 27 млн. руб.;

- Величина активов – 238 млн. руб.;

- Выручка – 123 млн. руб.;

- Размер собственного капитала – 14 млн. рубл.

Используем формулу Дюпона:

РсобКап = (ЧистПр/Выр)*(Выр/Активы)*(Активы/СобКап)

Подставим имеющиеся цифры:

РсобКап = (27/123)*(123/238)*(238/14) = 1,94

Следующий этап – анализ факторов, цель которого – увеличение показателя рентабельности.

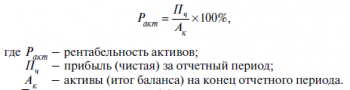

Понятие и расчет рентабельности

Кроме показателя прибыли, для оценки эффективности вложений в производство применяется формула рентабельности. Она необходима, чтобы оценить, насколько успешно работает фирма и как используется ее экономический потенциал. Расчет осуществляет либо финансовый отдел, куда стекается вся информация о деятельности фирмы, либо сам руководитель.

Рентабельность – это экономический относительный показатель, который показывает эффективность использования фирмами своих ресурсов: кадровых, материальных, финансовых, измеряется в процентах от абсолютных значений.

Перевод слова с немецкого языка имеет несколько значений: полезный, прибыльный или доходный.

При расчете используют такие показатели, как размер прибыли и сумма активов предприятия, т. е. денежная оценка стоимости имущества (запасов материалов, производственных или торговых помещений, оборудования).

Показатели рентабельности характеризуют объем чистой прибыли фирмы к любому другому показателю, например, к цене сырья, оборудования или вложений в предприятие (инвестиций). Это наиважнейший показатель для того, чтобы определить, что оказывает влияние на формирование доходов фирмы. Рассчитываются как отдельные коэффициенты, так и рентабельность всего предприятия, которая показывает выгоду от всех видов деятельности, осуществляемых фирмой.

Есть несколько основных причин для расчета уровня рентабельности:

- Прогнозирование уровня возможного дохода фирмы;

- Сравнение с организациями-конкурентами;

- Оценка необходимости и эффективности вложений дополнительных средств в развитие фирмы;

- Часто делают такой расчет, когда организацию собираются продавать. Рентабельность предприятия характеризует стоимость бизнеса. Чем больше чистой прибыли у предприятия, а ресурсов затрачено меньше, тем дороже будет стоимость фирмы.

Рентабельность характеризует доходность (количество рублей), которая получается от одного рубля расходов.

Для того, чтобы оценить эффективность предприятия, применяют анализ рентабельности, который показывает соотношение значимых показателей деятельности. Такой анализ позволит увидеть «слабые места» в работе фирмы и предпринять меры по улучшению.

Существует несколько видов коэффициентов рентабельности, которые характеризуют успешность использования ресурсов в зависимости от того, какой вид актива изучается.

Рассмотрим самые важные показатели рентабельности более подробно.

Рентабельность продаж определяется путем деления прибыли от продажи на всю сумму полученной выручки за период (с учетом всех доходов фирмы: сдачи в аренду или дивидендов). Она показывает сумму прибыли фирмы с каждой единицы продукции.

Например, ООО «1» и ООО «2» – крупные фирмы, имеют большие объемы продаж и высокую прибыль, работают в одной сфере.Для того, чтобы узнать, какое из предприятий сработало эффективнее, делают расчет рентабельности продаж:

Значит рентабельность ООО «2» выше и эффективность ее работы больше.

Рентабельность продукции является важным показателем, потому что он отражает зависимость между прибылью и затратами на выпуск и продажу товаров, т.е. показывает какое количество денег получает прибыль от одного рубля затрат.

Рассмотрим пример. ООО «Логос» тратит на производство (покупка материалов, аренда, зарплата и т.д) – 300 000 рублей, а выручка составила за этот период – 400 000 рублей. Рассчитаем сумму прибыли: 400 000 – 300 000= 100 000 рублей.

Рентабельность: (100 000:300 000)·100=33,3%.

Нормальный уровень рентабельности разный для разных видов деятельности и отраслей. В среднем хороший показатель находится в пределах от 15 до 35%.

Еще один важный показатель – рентабельность производства, он показывает, сколько труда было направлено на то, чтобы получить прибыль, т.е. какая сумма прибыли приходится на 1 рубль участвующего в производстве оборудования. Рентабельность производства будет высокой, когда для получения конкретной суммы прибыли тратится мало фондов. Например, прибыльность производства диванов в новой обивке.

Перед каждым предприятием остро стоит вопрос, как повысить рентабельность. Ответ прост, для этого нужно увеличивать прибыль (которая находится в числителе формулы), или снижать знаменатель формулы (затраты, инвестиции). Экономисты считают, что рентабельность можно повысить за счет разных факторов:

Первым из них является снижение себестоимости продукции, без потери ее качества;

Вторым фактором называют повышение качества продукции и разработка эффективной стратегии продаж, это поможет увеличить спрос на товар, а значит и прибыль.

Примеры расчета

Отличие маржи от рентабельности легко понять на следующем практическом примере.

Известна себестоимость (которая в нашем случае равна переменным затратам на материалы) – 35 руб./пара х 20 пар = 700 руб.

Выручка = цена х количество = 45 руб. х 20 пар = 900 руб.

Тогда маржа (в нашем случае величина равна прибыли) = выручка – себестоимость (за одну единицу товара) = 45 – 35 = 10 руб.

А маржинальный (валовый) доход = выручка – себестоимость (за партию) = 900 – 700 = 200 руб.

Маржинальность (общая рентабельность) = маржинальный доход / выручка = 200 / 900 х 100% = 22%

Маржинальная рентабельность = маржинальный доход / себестоимость = 200 / 700 х 100% = 28%

Если Вениамин Федорович в разумных пределах поднимет цену на изделия, а также найдет на рынке другого продавца ткани и ниток для тапочек и договорится с ним о снижении стоимости материалов, то в перспективе увеличатся и маржа, и рентабельность домашнего производства.

Чем похожи, а чем отличаются прибыль и рентабельность

Теперь вы знаете, каким образом легко рассчитать экономические показатели прибыли и рентабельности. Конечно, для больших предприятий порядок вычисления будет сложнее, так как включает значительно больше параметров, которые требуется учесть в формулах. Но общий принцип в предыдущих разделах доступно описан и проиллюстрирован примерами.

Общей чертой обоих показателей является то, что оба они демонстрируют, насколько в конечном итоге успешно ведётся бизнес: сколько денег зарабатывает предприятие и сколько дохода приносит каждый актив

Именно по этой причине важно отслеживать оба коэффициента в динамике

Как осуществлять расчетные мероприятия

Себестоимость проданных товаров имеет определенные методики подсчетов. Для определения данного показателя необходимо владеть информацией о других данных компании.

- Цена товарно-материальных запасов, которые имеются в наличии на начало года. Если этот показатель имеет различия с ценой ТМЦ на конец прошлого годового периода, стоит найти объяснение этому явлению.

- Вероятная стоимость покупок, предполагающая исключение товаров, которые были взяты в персональное применение.

- Затратные направления, которые использовались в целях оплаты труда работников. Из них необходимо исключить суммы, которые выделены для себя.

- Стоимость материалов и прочих снабженческих элементов.

Аналитический учет затрат

После определения всех этих параметров и элементов можно ответить на простой вопрос, как рассчитать себестоимость продаж и сделать это максимально рационально. Ведь эти показатели являются наиболее важными, и они должны присутствовать в рамках ваших отчетных документов в обязательном порядке. Для осуществления расчетных действий необходимо сложить все эти параметры. Для этого достаточно вычесть из суммы запасов сумму прочих показателей, и вам не составит труда заняться определением себестоимости продажи продукции.

Важность показателя рентабельности продаж

По всему миру для любого бизнеса одной из важнейших оценок его эффективности является рентабельность продаж. Этот параметр подходит и для торговой точки на рынке, и для международной корпорации, акции которой успешно торгуются на бирже.

Причем формулу рентабельности продаж можно с успехом использовать не только для отдельного предприятия. Она также вполне применима для оценки экономического потенциала отдельных секторов рынка в масштабе государства или региона. Экономисты на основе коэффициента рентабельности делают выводы о состоянии дел в конкретных отраслях и строят прогностические модели. Сводная информация публикуется в тематических и отраслевых источниках, где часто можно увидеть термин «рентабельность» в заголовках.

Можно сказать, что коэффициент рентабельности продаж повсеместно используют в первую очередь для того, чтобы оценить прибыльность компании и ее потенциал.

Для стартапа важно рассчитать рентабельность продаж, чтобы инвесторы смогли оценить привлекательность данного проекта.

Для серьезных компаний обычной практикой является выпуск собственных облигаций и векселей, позволяющих им привлекать капитал. При этом инвесторам нужно предоставить информацию о методах использования средств

С этой целью рассчитывается рентабельность, нужный уровень которой достигается тремя путями: ростом объемов сбыта, сокращением затрат либо при участии того и другого.

Акции любого предприятия, впервые размещенные на бирже (IPO), оцениваются с точки зрения их привлекательности. При этом в основе анализа лежит рентабельность продаж.

Листинговые компании в числе основных показателей в ежеквартальных отчетах указывают рентабельность продаж.

Компании из СМП при желании взять кредит должны быть готовы к тому, что от них потребуют показать рентабельность. И наверняка подобный расчет понадобится, если речь идет о реструктуризации займа, а также в том случае, если кредит оформлен под залог бизнеса.

Коэффициент рентабельности является одним из главных показателей, на основании которых инвесторы анализируют венчурные инвестиционные планы, выбирая наиболее привлекательный.

На основе значения рентабельности продаж изучается эффективность бизнеса в различные временные интервалы, в частности, при сезонных колебаниях сбыта

Так, холодным летом существенно снижается объем продаж сплит-систем, в результате чего на складах накапливается избыток продукции.

Значение рентабельности принимается во внимание собственниками бизнеса, высшими руководителями и бизнес-консультантами при разработке стратегии предприятия, а также при наличии операционных проблем для поиска пути их решения. Если расчеты показывают, что норма прибыли на нуле или с минусом, то можно сделать вывод о неадекватной величине затрат по отношению к уровню сбыта

Соответственно, необходимо принимать меры либо по сокращению расходов, либо по изменению методики продаж для их увеличения. Если продолжать анализ дальше, то можно детализировать проблемы и найти, в чем они конкретно выражаются: склады заполнены залежалым товаром, раздутый штат, слишком высокая стоимость аренды и пр. После определения причин снижения рентабельности продаж составляется план по выходу из кризиса.

Если в структуре предприятия имеется несколько подразделений (производственных линий, магазинов и т. д.), то имеет смысл рассчитывать коэффициент рентабельности продаж для каждого из них и проводить анализ в сравнении.

Коэффициент рентабельности – очень важный параметр, но далеко не единственный, позволяющий оценить эффективность предприятия, потому что в каждом случае необходимо принимать во внимание еще и индивидуальные особенности бизнеса.

В частности, сниженная рентабельность продаж характерна для розничной торговли и отрасли пассажироперевозок. Но за счет высокого оборота эти предприятия получают удовлетворительную прибыль. И противоположный пример – компании, торгующие предметами роскоши, имеют мало сделок, но очень высокую маржу, поэтому также остаются в хорошем плюсе.

Чем отличается рентабельность от прибыли

Оценка эффективности деятельности компании может осуществляться различными способами. Как правило, для этой цели используются показатели прибыли и рентабельности. Умелое «жонглирование» данными категориями позволяет серьёзно приукрашивать действительность или, напротив, сгущать краски над организацией. Как отличить данные категории и какой показатель точнее отражает эффективность работы?

Определение

Рентабельность – относительный экономический показатель, демонстрирующий уровень эффективности деятельности предприятия. Высчитывается путём соотношения прибыли и другой величины (объём реализации продукции, основные средства предприятия, численность персонала и т.д.). Данный показатель позволяет оценить эффективность труда организации и управлений ей в целом. В общем смысле под рентабельностью понимается именно отношение прибыли к выручке.

Прибыль – абсолютный экономический показатель, определяемый путём вычета затрат из суммы выручки. Может быть как положительным, свидетельствующим о продуктивной работе компании, так и отрицательным, что указывает на неэффективную деятельность по отдельным направлениям. Прибыль бывает валовой (до уплаты отчислений и налогов) и чистой.

Сравнение

Таким образом, экономические категории, несмотря на сильную взаимосвязь, обладают целым рядом отличий. Рентабельность является относительной величиной, а прибыль – абсолютной. Это обусловлено методами их подсчёта. Прибыль – это величина, полученная в результате вычета затрат из выручки. Рентабельность – соотношение прибыли и иного показателя (выручки, прибыльности активов, численности персонала, основных средств). Прибыль – величина объективная, хотя она и делится на чистую и валовую. Рентабельностью можно оценить различные аспекты деятельности фирмы.

Выводы TheDifference.ru

- Выражение. Рентабельность – относительный показатель, в то время как прибыль – абсолютный.

- Подсчёт. Прибыль – это разница между выручкой и затратами на её сбор, а рентабельность – соотношение прибыли и выручки.

- Сущность. Высокая прибыль указывает на доход компании, высокий уровень рентабельности – на эффективное использование ресурсов предприятия.

Методы определения. Прибыль можно подсчитать лишь одним способом. Показатель рентабельности может быть вычислен по продажам, основным средствам, персоналу, активам и другим экономическим показателям.

Поэлементная и калькуляционная себестоимость

В целях анализа, учёта и планирования всего многообразия затрат, входящих в себестоимость, применяются две взаимодополняющие квалификации:

- Поэлементная;

- Калькуляционная;

1 При группировке затрат определяются затраты предприятия в целом, без учёта его внутренней структуры и без выделения видов производимой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство.

Смета затрат составляется для определения общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех структурных подразделений предприятия на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация основных средств;

- Прочие затраты;

Группировка затрат по экономическим элементам не позволяет вести учёт по отдельным подразделениям и видам продукции, для этого и нужен учёт по статьям калькуляции.

2 – это исчисление себестоимости единицы продукции по статьям расходов. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учётом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, но министерства и ведомства могут вносить в неё дополнения в зависимости от отраслевой специфики производства.

Типовая номенклатура:

- Сырьё и материалы;

- Возвратные отходы;

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий;

- Топливо и энергия;

- Заработная плата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства;

- Общепроизводственные расходы;

- Общехозяйственные расходы;

- Потери от брака;

- Прочие производственные расходы;

- Коммерческие расходы;

Статьи 1-9 образуют цеховую себестоимость, 1-11 – производственную себестоимость и 1-12 – полную себестоимость.

– это затраты на обслуживание и управление производством. Например, содержание и эксплуатация оборудования.

– это затраты, связанные с управлением предприятии в целом (административные, налоги и пр).

В состав включают затраты, связанные с реализацией продукции (тара, транспортировка, реклама и пр).

Статьи затрат, входящие в состав калькуляции, в свою очередь можно разделить на простые и комплексные. Простые состоят из одного экономического элемента (например, заработная плата), а комплексные включают несколько элементов затрат и могут быть разложены на простые составляющие.

Выводы

Анализ себестоимости на предприятии позволяет изучит и оптимизировать следующие показатели:

- Полная себестоимость продукции в целом по предприятию и по элементам затрат;

- Уровень затрат на 1 рубль выпущенной продукции;

- Себестоимость отдельных изделий;

- Отдельные статьи затрат;

- Затраты по центрам ответственности и по месту возникновения;

Понятие выручки и прибыли, дохода:в чем разница

Определяющим показателем, который применяется для оценки работы предприятия, является прибыль. Для ее определения из суммы полученной выручки фирмы вычитается сумма понесённых затрат. Экономической науке известно несколько видов прибыли, отличающихся определенными признаками.

Чтобы понять различия между понятиями доход, выручка и прибыль, рассмотрим сущность каждого из них.

Все средства, денежные, вещественные, которые получила фирма от всех видов своей деятельности за конкретный временной промежуток называются доходом. Проще говоря, это суммы, которые прибавляются к начальному капиталу фирмы. Экономисты делят их на:

Доход может быть равен выручке, также может быть отрицательной величиной. Но если у фирмы много видов деятельности, значит от каждого из них получается определенный вид дохода. Формула дохода имеет вид:

В чем принципиальное отличие?

Маржинальность — это разница между двумя показателями — выручкой и стоимостью. Либо в процентном соотношении, либо в абсолютном.Рентабельность — это показатель, отражающий эффективность бизнеса.Только в процентом выражении.Разница между ними в том, что маржа показывает наценку (по сути, это разница между выручкой и затратами на производство), а рентабельность показывает эффективность использования ресурсов.Давайте разберем на примере компании Intel (NASDAQ:INTC)

отчет intel

Выручка компании (Net revenue) в 2020 году составила 77 867 миллионов долларов.А себестоимость товаров (Cost of Sales) составила 34 255 миллионов долларов.Ну а выручка минус себестоимость — это валовая прибыль (Gross Margin).Получается, что валовая прибыль у компании Intel — 43 612 миллиона. Это маржа.А в процентном соотношении валовая маржа будет 56% (рассчитывается относительно выручки).Но сама компания, например, не использует такое понятие, как валовая маржа, но все индивидуально. Кто-то использует его, кто-то — нет.Intel же чаще использует понятие «операционная маржа» или «operation margin».

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

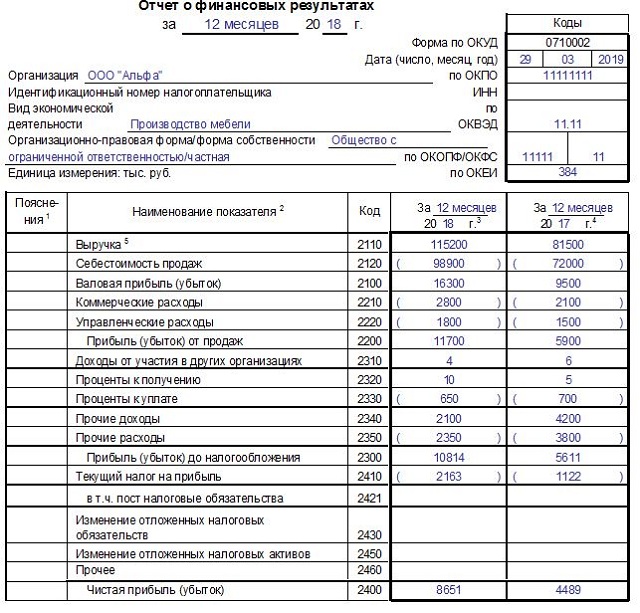

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

Какая разница между маржой и рентабельностью

Маржа и рентабельность: в чем разница? Простыми словами – это два разных экономических понятия, которые используются для оценки деятельности предприятия, но каждый в своем ключе.

Маржа представляет собой разницу между выручкой от реализации продукта (товара или услуги) и величиной переменных производственных затрат. Ее часто путают с терминами «доход» и «прибыль». Рассчитывается в количественном выражении (денежные или условные единицы).

Валовая маржинальная доходность – это сумма торговых наценок отпущенного продукта.

Рентабельность – это отношение полученной прибыли к активам компании, которые влияют на ее размер (выручка от продаж, имущество на балансе, денежные потоки). Это относительная величина, выражается в процентном соотношении.

Выручка и ее виды: способы определения

Все средства, которые получила фирма в кассу или на расчетный счет после продажи товаров по установленной продавцом цене, до вычета затрат – это понятие выручки.

Она может быть положительной или нулевой. Если фирма получает нулевое значение выручки по всем видам деятельности, то обязательно несет убытки, это значит, что товар не продается. Поэтому на основании этого показателя любое предприятие планирует выпуск продукции и ее цену

По нему можно делать выводы об уровне спроса на товары, а значит регулировать предложение.Важно, чтобы выручка была больше себестоимости, это значит, что предприятие получает прибыль

Выручка делится на виды в зависимости от того, какой вид деятельности принес эту выручку:

- Основной вид работы: продажа медицинского оборудования или оказание юридических услуг;

- Вложение в инвестиции (покупка акций других организаций);

- Финансовая (вклад средств на депозит в банке).

Когда предприятие складывает выручку от трех этих направлений работы, то получает общую сумму выручки предприятия:

Экономисты выделяют несколько основных видов выручки.

Наиболее важным является выручка от продаж (или реализации). Дадим определение понятию выручки от реализации продукции – денежные средства, которые получили фирмы за проданные товары или оказанные людям услуги, она зависит от количества реализованной продукции.

Существует два вида выручки от реализации:

Например, ООО «Логос» продало 100 платьев по 500 рублей за одно платье, значит выручка будет равна 50000 рублей. Формула для расчета выручки:

Существует несколько способов расчета выручки:

Предприятие может само выбрать способ определения выручки, это отражается во внутренних финансовых документах фирмы.