Рентабельность

Содержание:

- Учет материальных затрат

- Как определяется?

- Частные виды рентабельности

- Зависимость окупаемости бизнеса от его размещения

- Ликвидационный баланс. Образец

- Что это такое?

- Рентабельность затрат — определение

- Рентабельность затрат — что показывает

- Рентабельность затрат — формула

- Рентабельность затрат — значение

- Какие затраты относятся к переменным издержкам предприятия

- Чистая рентабельность — определение

- Методы расчета

- Как рассчитать рентабельность услуг

Учет материальных затрат

Отдельного счета в Едином плане счетов для аккумуляции матзатрат не предусмотрено. Для отражения информации о стоимости понесенных расходов в бухучете используются сразу несколько счетов:

| Счет | Наименование |

| 20 | «Основное производство» |

| 21 | «Полуфабрикаты собственного производства» |

| 23 | «Вспомогательные производства» |

| 29 | «Обслуживающие производства и хозяйства» |

| 28 | «Брак в производстве» |

Помимо основных бухсчетов, некоторые расходы могут быть отнесены на 25 «ОПР» и 26 «ОХР». Данные счета не могут иметь сальдо на конец отчетного периода, то есть подлежат отнесению на основные затратные бухсчета.

Как определяется?

Посчитать рентабельность бизнеса не так сложно, если под рукой готовая бухгалтерская отчетность. Индивидуальным предпринимателям, не ведущим бухгалтерский учет или только планирующим открыть свое дело, придется сводить все «на глаз». Рентабельность считается в основном в процентах. Формула расчета следующая:

Рентабельность производства = (Прибыль балансовая / Затраты на производство и реализацию) x 100

Такой расчет позволит определить, сколько прибыли до уплаты налогов приходится на 1 рубль затраченных средств. Для удобства можете подобрать в сети удобный онлайн-калькулятор или скачать специальную программу. В среднем, нормальный коэффициент составляет 15-35%, но сильно зависит от специфики коммерческой деятельности. Для розничной торговли 10-15% – приличный результат, а вот для индустрии красоты или строительства такой показатель будет маленьким. Для этих направлений нужно исходить из 50-100%, для юридических услуг, торговли нематериальными активами – от 100%.

Указанный расчет показывает номинальное значение прибыльности. Существует еще реальная рентабельность – та, что определяется с учетом инфляции. Для оценки покупательной способности предприятия. Когда показатель получается низким или даже отрицательным, это говорит об отсутствии эффективности работы и грядущем банкротстве. Бизнес с большой рентабельностью считается перспективным, полноценно получающим отдачу от вложенных средств.

Частные виды рентабельности

Хозяйственная деятельность любого из субъектов предпринимательства должна обязательно сопровождаться анализом, подведением итогов производства товаров и услуг, чтобы своевременно оценивать возможные перспективы и риски, перспективу дальнейшего развития компании.

В частности, на практике успешных и развитых предприятий Европы, особенно в сфере продаж, рассматривают рентабельность процесс продаж – РОС. Этот показатель позволяет получить достоверную информацию о том, каков чистый доход предприятия после того, как она реализовала изготовленный собой товар. Таким образом, есть возможность сопоставить размер доходов фирмы относительно потраченных долговых обязательств и объемов производства.

Семинары для повышения рентабельности персонала

Не менее важно оценивать эффективность работы персонала – РОЛ. Этот показатель характеризует эффективность нанятого количества работников и полученным доходом в конкретный промежуток времени

В частности, этот показатель позволяет прибегнуть к основам экономики, а именно – выбрать наиболее оптимальное соотношение между количеством работников, которые должны быть задействованы на конкретно производственном процессе.

Не менее важно проводить систематический анализ рентабельности пользования услугами подрядчиков. Такой показатель позволяет оценить эффективность между теми вложениями, который вносит сам предприниматель и использование услуг фирмами-подрядчиками

То есть, рассматривается эффективность употребления привлеченной силы, либо же более выгоднее было использовать собственные силы для продвижения производственного процесса.

Зависимость окупаемости бизнеса от его размещения

Если вам нужен бизнес с минимальными вложениями и быстрой окупаемостью, то при анализе необходимо обязательно учитывать не только специфику самого дела и условия инвестирования на старте, но и географическое положение. Все эти параметры в значительной мере влияют на то, сколько времени понадобится для выхода предприятия в плюс.

Разберем на конкретных примерах, какие параметры будут у ателье, расположенных в Москве и Московской области.

|

Москва |

Московская область |

|

Расходы на организацию дела: ·Аренда помещения – 80 000 руб. за первые три месяца. ·Приобретение оснащения и инвентаря для ателье – 20 000 руб. ·Дополнительные расходы (получение разрешений на деятельность, подключение электричества) – 20 000 руб. То есть для организации ателье понадобится сумма начальных инвестиций 120 000 руб. В среднем по рынку подобный бизнес приносит прибыль 50 000 руб/мес. Рассчитаем срок окупаемости: 120 000 / 50 000 = 2,4 (окупаемость в районе 2-3 месяцев). |

В городах Московской области (Чехов, Коломна, Серпухов) снять помещение для работы на 3 месяца можно за 50 000 руб. Покупка оборудования, расходных материалов, инвентаря для шитья — 20 000 руб. Дополнительные расходы – 10 000 руб. Начальный капитал для открытия ателье составляет 80 000 руб. Планируемая прибыль от бизнеса – 35 000 руб/мес. Рассчитаем срок окупаемости: 80 000 / 35 000 = 2,2 (2-3 месяца). |

Далее проведем такие же самые расчеты для условий Санкт-Петербурга и области. Для примера возьмем одну из идей быстрого окупаемого бизнеса, очень популярного в крупных городах, –кофейню Coffee To Go (кофе с собой).

|

Санкт–Петербург |

Ленинградская область |

|

На начальном этапе понадобятся средства на следующие нужды: ·Аренда торговой площади. Достаточно 2-3 м2, это может быть островок в торговом центре либо небольшой киоск. Стоимость такой площади составляет 15 000 руб. в квартал. ·Покупка оборудования. Кофемашина со средними техническими параметрами стоит 80 000 руб. ·Приобретение исходного сырья: кофейные зерна, сахар, молоко, чай и сопутствующие продукты (пирожные, бутерброды) на сумму 20 000 руб. Общая сумма затрат для начала бизнеса составляет 115 000 руб. Прибыль подобного предприятия в среднем по рынку – 40 000 руб/мес. Вычислим срок окупаемости: 115 000 /40 000 = 2,8. Следовательно, понадобится примерно 3 месяца, чтобы инвестиции окупились. |

В населенных пунктах области начальные расходы будут выглядеть следующим образом: ·Аренда торговой площади того же размера обойдется в 9 000 рублей в квартал. ·Затраты на кофемашину и продукты будут такими же самыми, потому что уровень цен в Санкт-Петербурге и области практически одинаковый. То есть на старте нужно иметь 109 000 рублей. Прибыль от такого бизнеса в области существенно меньше, что объясняется сниженным спросом по сравнению с мегаполисом. Можно рассчитывать на 30 000 рублей в месяц. Вычислим срок окупаемости: 109 000 / 30 000 = 3,6 То есть через 3-4 месяца инвестиции окупятся. |

Еще один расчет выполним для Екатеринбурга. Начальные условия: небольшое кафе, помещение 100 м2 на 40 посадочных мест. Для старта бизнеса понадобятся следующие средства:

- Оплата труда персонала. Кафе будет работать в 2 смены, поэтому потребуется 4 официанта, 4 повара, администратор, кассир, уборщица. На зарплату сотрудникам отводим 250 000 рублей в месяц.

- Приобретение кухонного оборудования и мебели – 400 000 рублей.

- Аренда помещения – 60 000 рублей в месяц.

- Приобретение обстановки зала для посетителей с учетом декора – 250 000 рублей.

- Оформление документов и лицензий – 25 000 рублей.

Суммируем: начальные инвестиции для небольшого кафе в Екатеринбурге составляют 1 210 000 рублей.

Средний чек для заведения аналогичного уровня по региону примерно 800 рублей. Примем количество ежедневных посещений равным 30. Следовательно, можно рассчитывать на ежедневную выручку в 24 000 рублей, или 720 000 в месяц (24 000 * 30).

Определим прибыль, вычтя из этой суммы затраты:

- зарплата персонала – 250 000 рублей;

- аренда помещения – 60 000 рублей;

- оплата коммунальных услуг – 10 000 рублей.

Расходная часть в сумме составляет 320 000 рублей, следовательно, можно определить чистую прибыль: 720 000 — 320 000 = 400 000 рублей в месяц.

Рассчитаем срок окупаемости бизнеса:

1 210 000 / 400 000 = 3,03

Таким образом, инвестиции окупятся через 3 месяца.

Ликвидационный баланс. Образец

С кредита счета «Основное производство» списывается фактическая стоимость выпущенной продукции (работ, услуг). В этом случае счет 20 в зависимости от принятой учетной политики корреспондирует со счетами 40, 43, 90.

В них отражается количество ткани, которое списано на выпуск продукции, что сдана на склад в отчетном периоде. Списание ткани на этот выпуск суммируется из количества, указанного цеховыми мастерами в первичных документах: карте раскроя (основной документ), акте на подкрой забракованных деталей, акте израсходованных материалов с отнесением на себестоимость и т. п.

Что это такое?

Рентабельность — это отношение или значение, которое является показателем прибыльности организации в целом или только одного проекта, процесса. Благодаря этому коэффициенту, можно понять, насколько качественно и эффективно работала компания на протяжении определенного периода, позволяет понять результат ее деятельности. Нормальное значение указанного показателя может находиться в различных пределах, в зависимости от сферы работы предприятия, вида деятельности и других норм. Качественно рассчитать все важные финансовые показатели организации, невозможно без учета такого показателя, как рентабельность.

В русском языке представленное понятие появилось из немецкого. В языке происхождения есть понятие rentabel, что дословно можно перевести, как доходность или прибыльность.

Рентабельность компании рассчитывается как процентное соотношение или числовая единица. Значение указывает часть собственной прибыли от каждой единицы финансовых средств, которые были вложены в развитие производства. Также, можно посчитать рентабельность как прибыль от каждой единицы в денежном эквиваленте, которая была получена в процессе деятельности предприятия.

Важно! Если говорить о работе любой компании, то основным показателем ее успешности всегда будет прибыльность — это главный показатель суммы, которая получена после выплаты всех налоговых отчислений. Если рентабельность показывает, что значение маленькое или минусовое, то компании приходится стараться реализовывать больше продукции и наращивать потенциал

Оценка и определение этого показателя может означать, что владельцы предприятия имеют представление о реальном состоянии дел

Если рентабельность показывает, что значение маленькое или минусовое, то компании приходится стараться реализовывать больше продукции и наращивать потенциал. Оценка и определение этого показателя может означать, что владельцы предприятия имеют представление о реальном состоянии дел.

Одно из важнейших значений в деятельности

Одно из важнейших значений в деятельности

Нормальная работа предприятия любой формы собственности, зависит от большого количества различных условий и факторов

Максимально важное значение имеют показатели рентабельности производства, активов, а также прибыльность или убыточность существующих производственных процессов, качество выпускаемого товара, наличие спроса на него. Должны учитываться также цены, выставляемые конкурентами и другие нормы внешних факторов

Большинство зарубежных фирм считают максимально важным показателем именно количество полученной прибыли до выплаты налогов.

Обратите внимание! Помимо рассматриваемого показателя, существует большое количество других значений, которые отображают эффективность работы. Примеры рентабельности простыми словами — это отношение прибыли к затратам

Поскольку, расчет доходности может выполняться по разным показателям, требуется делать комплексный анализ процессов компании и учитывать реальное экономическое положение. А уже на основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести компанию к максимальному успеху

Примеры рентабельности простыми словами — это отношение прибыли к затратам. Поскольку, расчет доходности может выполняться по разным показателям, требуется делать комплексный анализ процессов компании и учитывать реальное экономическое положение. А уже на основе выявленных данных, проще будет прийти к выводу о том, что конкретно, и каким методом следует улучшать, чтобы привести компанию к максимальному успеху.

Однако, следует принимать тот фактор, что даже если значения выручки аналогичны у нескольких предприятий одновременно, как и затраты на операционную деятельность вместе с прибылями до выплаты налогов, то средняя доходность может значительно отличаться. Это происходит вследствие большого влияния количества процентных выплат на показатель чистой прибыли.

Как влияют некоторые факторы на доходность

Как влияют некоторые факторы на доходность

Рентабельность затрат — определение

Рентабельность затрат — коэффициент равный отношению прибыли к сумме ресурсов, затраченных на её производство. Один из самых важных показателей деятельности организации, поскольку дает интегральную оценку эффективность его деятельности.

В практике финансового анализа при расчете этого показателя в качестве прибыли чаще всего используется Прибыль (убыток) до налогообложения или Прибыль (убыток) от продаж. Для затрат чаще применяется Полная себестоимость проданных товаров. Рассчитать этот показатель можно по данным бухгалтерской отчетности.

Рентабельность затрат — что показывает

Рентабельность затрат показывает сколько предприятие (организация) получает прибыли с каждой единицы затрат (каждого рубля). Этот показатель можно рассчитывать по предприятию и по отдельным подразделениям или видам продукции.

Рентабельность затрат — формула

Общая формула расчета коэффициента

Формула расчета по данным старой бухгалтерской отчетности.

где стр.140, стр.050б стр.020, стр.030, стр.040 поля отчета о прибылях и убытках (форма №2).

Формула расчета по данным новой бухгалтерской отчетности

или для прибыли от продаж

Встречаются разновидности формулы показателя Рентабельность затрат, где в качестве прибыли используется валовая прибыль, а затраты включают себестоимость продаж, управленческие и коммерческие расходы.

Рентабельность затрат — значение

Динамика коэффициента говорит о необходимости пересмотра цен или усилении контроля за себестоимостью продукции. Увеличение этого показателя в динамике при неизменной величине затрат говорит о повышении объема товарооборота, следовательно, об увеличении прибыли, и наоборот. Чем больше значение этого показателя, тем лучше.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Чистая рентабельность — определение

Чистая рентабельность — коэффициент равный отношению чистой прибыли или убытка к полученной выручке.

Что показывает?

Чистая рентабельность показывает величину чистой прибыли, которую получит организация на единицу выручки. Этот показатель характеризует эффективность всей деятельности предприятия.

Общая формула расчета коэффициента

Формула расчета по данным бухгалтерской отчетности

Значение

Не существует нормативных значений для Чистая рентабельность. Для каждого субъекта бизнеса этот показатель определяется самостоятельно и может зависеть от множества фактров. В том числе отраслевых, региональных и временных.

Этот показатель может принимать положительные, отрицательные и нулевые значения. При отрицательных значениях предприятие работает в убыток. Как правило этот показатель должен быть больше нуля. Чем выше этот показатель, тем успешнее функционирует предприятие и тем больше доход может пренести своим владельцам.

Методы расчета

В зависимости от того, учитывается при расчете срока окупаемости изменение стоимости денежных средств с течением времени или нет, традиционно выделяют 2 способа расчета этого коэффициента:

- простой;

- динамичный (или дисконтированный).

Простой способ расчета представляет собой один из самых старых. Он позволяет рассчитать период, который пройдет с момента вложения средств до момента их окупаемости.

Используя в процессе финансового анализа этот показатель, важно понимать, что он будет достаточно информативен только при соблюдении следующих условий:

- в случае сравнения нескольких альтернативных проектов они должны иметь равный срок жизни;

- вложения осуществляются единовременно в начале проекта;

- доход от инвестированных средств поступает примерно равными частями.

Популярность такой методики расчета обусловлена ее простотой, а также полной ясностью для понимания.

Кроме того простой срок окупаемости довольно информативен в качестве показателя рискованности вложения средств. То есть большее его значение позволяет судить о рискованности проекта. При этом меньшее значение означает, что сразу после начала его реализации инвестор будет получать стабильно большие поступления, что позволяет на должном уровне поддержать уровень ликвидности компании.

Однако помимо указанных достоинств, простой метод расчета имеет ряд недостатков. Это связано с тем, что в этом случае не учитываются следующие важные факторы:

- ценность денежных средств значительно изменяется с течением времени;

- после достижения окупаемости проекта он может продолжать приносить прибыль.

Именно поэтому используется расчет динамического показателя.

Динамическим или дисконтированным сроком окупаемости проекта называют длительность периода, который проходит от начала вложений до времени его окупаемости с учетом дисконтирования. Под ним понимают наступление такого момента, когда чистая текущая стоимость становится неотрицательной и в дальнейшем таковой остается.

Важно знать, что динамический срок окупаемости будет всегда больше, чем статический. Это объясняется тем, что в этом случае учитывается изменение стоимость денежных средств с течением времени.. Далее рассмотрим формулы, применяющиеся при расчете срока окупаемости двумя способами

Однако важно помнить, что при нерегулярности денежного потока или различных по размеру суммах поступлениях удобнее всего пользоваться расчетами с применением таблиц и графиков

Далее рассмотрим формулы, применяющиеся при расчете срока окупаемости двумя способами

Однако важно помнить, что при нерегулярности денежного потока или различных по размеру суммах поступлениях удобнее всего пользоваться расчетами с применением таблиц и графиков

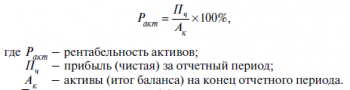

Что такое точка безубыточности и правила ее расчета можно узнать здесь. Порядок и формула расчета рентабельности активов изложены в данной статье. О том, что такое производительность труда рассказано в следующем материале.

Как рассчитать рентабельность услуг

Где же взять данные для расчета коэффициента рентабельности? На предприятии чаще всего этим занимаются бухгалтера и экономисты. Рентабельность услуг оказываемых предприятием невозможно рассчитать не изучив отчет о прибылях и убытках (форма 2) . При расчете применяется следующая формула: стр. 190/стр. 010*100%. Для расчета рентабельности в разрезе по видам предоставляемых услуг нужно обратиться к счетам аналитического учета. Для получения полной картины развития предприятия, такой анализ просто не обходим. Например, сделав расчет изходя из данных отчета о прибылях и убытках. Получили рентабельность предприятия 110%. При более детальном анализе так сказат по статейном. Были получены следующие результаты. Рентабельность услуги №1 составила 121 %, услуги №2 — 119%, а вот коэффициент рентабельности №3 составил только 90 %.