Рентабельность затрат

Содержание:

- Виды рентабельности

- Формула коэффициента общей рентабельности

- Каким образом можно повысить рентабельность предприятия

- ТОП-7 рекомендаций для повышения ROS

- Как рассчитать рентабельность (формулы)

- Какие факторы влияют на рентабельность предприятия?

- Что такое рентабельность, частная и общая

- Способы повышения рентабельности

- Значение факторов

- Как посчитать в процентном соотношении

- Пути повышения рентабельности

- Формулы для расчета

- Рентабельность продаж — формула расчета

- Примеры расчета

Виды рентабельности

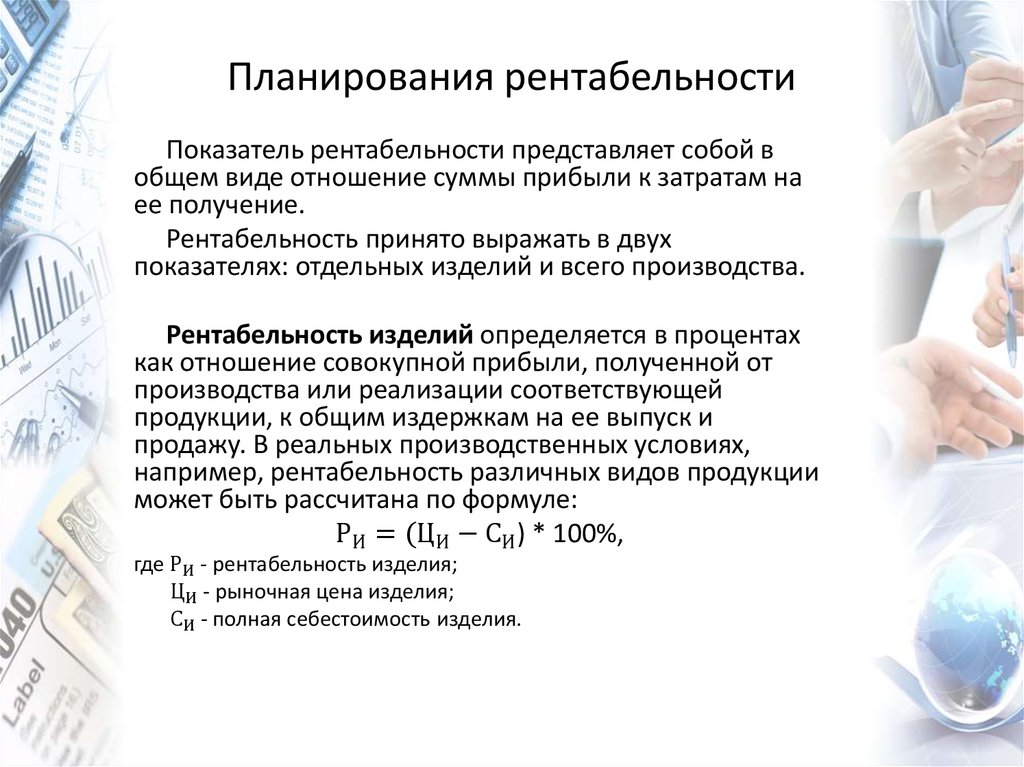

Рентабельность товаров, продукции — значимый показатель для компании, работающей над выпуском товаров. Она неразрывно связана с рентабельностью продаж. Однако есть и отличия: в данном случае прибыль соотносится не с выручкой, а с себестоимостью изготовленного товара. Расчет рентабельности можно выполнять и по всей массе товаров, и по их видам. Он может быть выполнен по 4 разным формулам, разница в которых связана с прибылью (чистая или от продаж) и себестоимостью (полная или производственная).

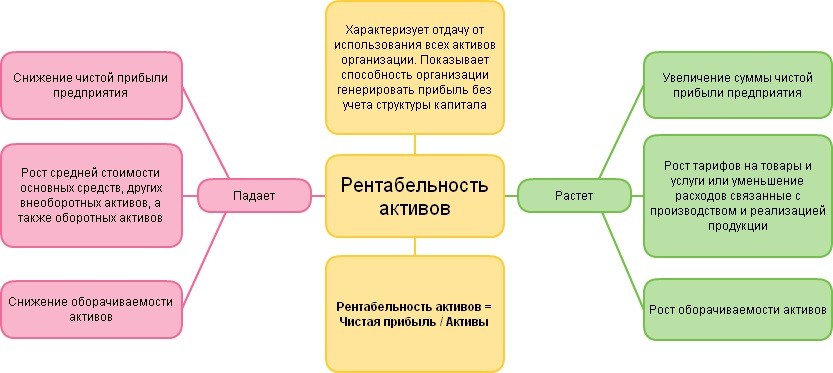

Рентабельность производства. Собственник компании заинтересован в прибыли. Однако она не настолько информативна, как этого бы хотелось. Наиболее эффективным показателем является рентабельность. Она позволяет понять, как эта прибыль была получена. Рентабельность производства позволяет установить соотношение между полученной прибылью и средствами, которые были на это затрачены. Иными словами, она показывает, сколько прибыли приходится на каждый затраченный на производство рубль.

Валовая и операционная рентабельность продаж. Операционная рентабельность — показатель результативности компании с точки зрения финансов. Она определяет прибыль от общего размера выручки. Индикатор измеряется в процентах и учитывает налоги. Часто этот показатель отличается в разных сферах деятельности, а также используется для сравнения компаний внутри отрасли. Операционная рентабельность помогает выявить лучшие компании в отрасли и продемонстрировать необходимость провести анализ деятельности компании.Валовая рентабельность — показатель эффективности компании. Он демонстрирует прибыльность компании и используется для оценки результатов работы крупных компаний в случаях, когда оценка чистой прибыли невозможна.

Рентабельность основных средств. Она помогает определить уровень прибыли, которая поступает в результате производственной эксплуатации основных средств. Особенно она важна в капиталоемких предприятиях. Контроль такого вида рентабельности позволяет быстро принимать решения о модернизации материальной базы, избавления от основных средств с наименьшей эффективностью и т.д.

Рентабельность персонала. Она считается относительным показателем, который связан с уровнем расхода денег, наемного труда и иных ресурсов. Выражается рентабельность персонала в проценках. Она помогает определить эффективность работы корпорации с точки зрения наемных сотрудников.

Рентабельность инвестиций. Она рассчитывается как отношения прибыли по балансу к совокупности стоимостей собственного капитала компании (средней за год) и долгосрочных займов. Данные для расчетов можно взять в бухгалтерском балансе и отчете об использовании капитала. Он показывает, насколько правильно компания распоряжается капиталом в рамках своей долгосрочной деятельности.

Рентабельность собственного капитала. Это показатель чистой прибыли, который сравнивается с величиной капитала компании

Этот финансовый показатель важен для любого инвестора и бизнесмена, так как только он позволяет оценить, насколько эффективно были израсходованы средства. От рентабельности активов он отличается тем, что принимается во внимание не весь капитал, а часть, которая выступает собственностью владельцев компании.

Формула коэффициента общей рентабельности

Коэффициент общей рентабельности – это отношение чистой прибыли без учёта налоговых отчислений к среднегодовой стоимости основных производственных фондов, нематериальных активов организации и её оборотных средств:

ОР = П / СрФ

Где:

ОР – коэффициент общей рентабельности;

П – читая прибыль без учета налогов;

СрФ – среднегодовая стоимость основных фондов.

Для процентного выражения его нужно умножить на сто.

ОР показывает, насколько эффективно работают средства, вложенные в бизнес.

Разумеется, приведенная выше формула – упрощённая и требует многих пояснений. В частности, понятие «среднегодовая стоимость» введено по причине процессов, постоянно происходящих на любом предприятии и связанных с обновлением активов: одно оборудование списывается, другое приобретается и т. д. Так как основные экономические показатели рассчитываются чаще всего раз в 12 месяцев (но бывает и чаще), то вычисление производится проще: как среднеарифметическое двух цифр, числящихся на начало и конец отчётного периода. Аналогично можно получить среднеквартальную или среднюю за полгода стоимость ОФ и ОС (производственных фондов и оборотных средств):

СрФ = {(ОФн + ОСн) – (ОФк+ОСк)} / 2

Где:

СрФ – средняя за период стоимость оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года;

Этот метод простой, но точность и объективность его страдает, так как какое-то очень производительное оборудование может быть введено в эксплуатацию в самом конце отчётного периода, и тогда оно не может существенно повлиять на прибыль.

Есть и другой способ, более трудоёмкий (для бухгалтерии): нужно по балансу посмотреть введенные и выбывшие активы и просто посчитать по формуле:

СрФ = ОПФн + ОПФвв – ОПФвыв

Где:

СрФ – стоимость фондов на начало года;

ОПФн – стоимость введенных фондов;

ОПФвв – стоимость введенных фондов;

ОПФвыв – стоимость выведенных фондов.

Исходя из этих уточнений, коэффициент общей рентабельности можно рассчитать по формуле, приведенной выше с подстановкой значения среднегодовой стоимости всех фондов предприятия, вычисленной наиболее приемлемым образом. К знаменателю следует добавить нормируемые оборотные средства, расходуемые на хозяйственную деятельность и непосредственно распределяемые в себестоимости продукции.

В окончательном виде формула выглядит следующим образом:

Где:

ОР – коэффициент общей рентабельности;

П – балансовая прибыль;

НОС – стоимость нормируемых оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года.

Выводы

Показатель общей рентабельности предприятия часто сравнивают с КПД машины, однако при его вычислении не следует проявлять механического подхода. Этот коэффициент может служить критерием оценки только в связи с динамикой его изменений, он позволяет грамотному руководителю прийти к правильным выводам и принять верные решения с учётом конкретной обстановки.

При нулевой прибыли, коэффициент ОР равен нулю, а отрицательное его значение означает убыточность предприятия. Это положение допустимо только в определённые периоды, связанные с реформированием.

Опубликовано:

Добавить комментарий

Вам понравится

Каким образом можно повысить рентабельность предприятия

Наверняка каждый предприниматель задается вопросом: «Как получить больший доход?». И ответ на этот вопрос не может быть однозначным

Ведь во внимание должны приниматься расчеты рентабельности всех сфер предприятия. Одно дело, когда цифры показывают получение прибыли, и уже совсем другое, когда доход отсутствует вовсе

Не стоит забывать, что на показательность рентабельности могут повлиять различные факторы. Это и изменение отпускной цены, себестоимость, а так же увеличение затрат на покупку сырья у поставщиков. Кроме того следует учитывать и сезонные колебания цен, наличие конкурентов на рынке, либо возможные простои и поломки.

Вместе с тем аналитики выделяют ряд общих способов по увеличению рентабельности бизнеса. К ним относятся:

- Повышение качества производимых товаров и услуг. Решить такую задачу возможно только путем модернизации и переоснащения производства. Естественно, что закупка, например, нового оборудования потребует определенных средств. Причем они могут оказаться весьма существенными. Но в дальнейшем эти затраты окупятся. Ведь появится экономия ресурсов, снизится количество закупаемого сырья, а для потребителя установится более приемлемая цена, что увеличит спрос. Если же предприятие не готово выделить денежные средства на переоснащение, то всегда есть вариант покупки техники, например в лизинг;

- Повысить конкурентоспособность предприятия. Достичь этого можно путем привлечения новых потребителей;

- Разработка новой маркетинговой политики. Многие предприятия содержать целые маркетинговые отделы, которые занимаются анализом рынка, придумывают рекламные акции и ищут прибыльные ниши;

- Снижение себестоимости. Для решения поставленной задачи подойдут любые способы, однако не стоит забывать, что ни в коем случае не должно пострадать качество продукции.

В заключении хотелось бы отметить, что успешный управленец – это тот, кто смог найти определенный баланс среди всех показателей рентабельности своего предприятия, а значит не только смог добиться положительного результата, но и удержал свой бизнес на должном уровне.

ТОП-7 рекомендаций для повышения ROS

Перед разработкой плана по повышению рентабельности предприятия нужно определить причины его падения: кризис на экономическом рынке, уменьшение покупательского спроса, рост конкуренции, плохая работа менеджеров, недостаток технологии производства или большие издержки.

Первый шаг — определение наиболее затратных направлений с их последующим сокращением.

Повышение цен

Часто руководство принимает решение об увеличении цен на товары и услуги, что подразумевает пропорциональный скачок выручки. Однако стоит учитывать состояние рынка и экономики, предложение конкурентов и лояльность покупателей. Такой вариант событий приведет к увеличению доходности только при условии сохранения покупательского спроса и отсутствии кризиса.

Уменьшение издержек компании.

Низкий фактор окупаемости указывает на высокие затраты при производстве и реализации продукции. Нужно найти варианты снижения издержек через уменьшение штата, улучшение производственных и логистических процессов. Это обеспечит лучшие результаты без риска потери покупателя.

Снижение стоимости закупки.

Если ваши поставщики пошли путем повышения цен, имеет смысл найти другие фирмы с приемлемыми оптовыми ценами и удовлетворительным качеством сырья.

Увеличение доли перспективных продуктов.

Проведите анализ продаваемых продуктов и сделайте сравнительную оценку, определяя наиболее перспективные и убыточные направления

Изучите пожелания клиентов и продаваемый ассортимент, предложите востребованные товары, приносящие хорошую прибыль.

Рекламная кампания.

Если падение рентабельности вызвано уменьшением спроса, нужно уделить внимание маркетинговой стратегии. Стоит рассмотреть варианты бюджетных способов рекламы товаров и услуг, введение скидок и программ лояльности для постоянных покупателей

Продуманная стратегия продвижения поднимет ваши позиции и доход.

Разработка мотивационной программы сотрудников.

Объем продаж напрямую зависит от эффективности отдела сбыта, следовательно, высокая мотивированность работников приведет к росту коэффициента.Сдельная заработная плата, премии за выполнение плана и прочие бонусы стимулируют работу менеджеров на результат.

Улучшение сервиса.

Качество услуг определяет заинтересованность покупателей в приобретении продукции определенной компании. Улучшите обслуживание клиентов, используйте дополнительное предложения при покупке товаров, бесплатную доставку и прочие бонусы. Клиентоориентированный подход к потребителю существенно увеличивает продажи и не требует больших вложений.

АвторЛайк Центр

Последние статьи автора

Как рассчитать рентабельность (формулы)

Рентабельность активов =

Форма 2 Строка 2400

(Форма 1 Строка 1600 за базовый год+ Форма 1 Строка 1600 годом ранее)*0,5

*100%

Рентабельность активов =

Чистая прибыль (убыток)

Среднегодовая стоимость активов

*100%

Пример расчета. Чистая прибыль в 2014 году составила 100 тис.руб., сумма активов в 2013 году составляла 800 тис.руб., а в 2014 году — 900 тис.руб. То есть рентабельность активов в 2014 году составит= 100 /(800+900)*0,5 *100%= 11,76 %.

Рентабельность собственного капитала =

Форма 2 Строка 2400

(Форма 1 Строка 1300 за базовый год+ Форма 1 Строка 1300 годом ранее)*0,5

*100%

Рентабельность собственного капитала =

Чистая прибыль (убыток)

Среднегодовая стоимость собственного капитала

*100%

Рентабельность производственных фондов =

Ф.2 С.2400

(Ф.1 С.1150 за базовый год+ Ф.1 С.1210 за базовый год +Ф.1 С.1150 годом ранее + Ф.1 С. 1210 годом ранее)*0,5

*100%

Рентабельность производственных фондов =

Чистая прибыль (убыток)

Среднегодовая стоимость производственных фондов

*100%

Рентабельность продаж по прибыли от реализации =

Ф.2 С.2200

Ф.2 С. 2110

*100%

Рентабельность продаж по прибыли от реализации =

Прибыль (убыток) от продаж

Выручка

*100%

Рентабельность продаж по чистой прибыли =

Ф.2 С.2400

Ф.2 С. 2110

*100%

Рентабельность продаж по чистой прибыли =

Чистая прибыль (убыток)

Выручка

*100%

Коэффициент реинвестирования =

(Ф.1 С.1360 за базовый год + Ф.1 С.1370 за базовый год — Ф.1 С. 1360 годом ранее — Ф.1 С. 1370 годом ранее)

Ф.2 С.2400

*100%

Коэффициент реинвестирования =

(Прирост резервного капитала и нераспределенной прибыли (убытка) за год

Чистая прибыль (убыток)

*100%

Коэффициент устойчивости экономического роста =

(Ф.1 С.1360 за базовый год + Ф.1 С.1370 за базовый год — Ф.1 С. 1360 годом ранее — Ф.1 С. 1370 годом ранее)

Ф.1 С. 1300 за базовый год

*100%

Коэффициент устойчивости экономического роста =

Прирост резервного капитала и нераспределенной прибыли (убытка) за год

Сумма собственного капитала

*100%

Период окупаемости активов, год =

((Форма 1 Строка 1600 за базовый год+ Форма 1 Строка 1600 годом ранее)*0,5)

Форма 2 Строка 2400

Период окупаемости активов, год =

Среднегодовая стоимость активов

Чистая прибыль (убыток)

Период окупаемости собственного капитала =

((Форма 1 Строка 1300 за базовый год+ Форма 1 Строка 1300 годом ранее)*0,5)

Чистая прибыль (убыток)

Период окупаемости собственного капитала =

Среднегодовая стоимость собственного капитала

Чистая прибыль (убыток)

Какие факторы влияют на рентабельность предприятия?

Причины изменения рассматриваемого показателя можно разделить на эндогенные и экзогенные. К экзогенным относятся:

- Географическое расположение. Локализация производства достаточно сильно влияет на уровень цен, а значит, прибыли.

- Уровень конкуренции. Конкуренция влияет на цену, следовательно, на норму прибыли.

- Конъюнктура рынка. Она определяет то, по какой цене будет продаваться продукт.

- Количественные параметры таких категорий, как рынок денег и рынок активов. Рубль, полученный при одной государственной процентной ставке, и тот же рубль при другой – различаются покупательной способностью.

- Налоговая политика государства. Налоги прямым образом влияют на то, сколько прибыли получит предприниматель.

- Политическая ситуация. К примеру, последние санкции, примененные к России, негативным образом сказываются на рентабельности российских компаний.

Схема: Что такое экономическая рентабельность?

Схема: Что такое экономическая рентабельность?

К эндогенным внепроизводственным факторам относятся:

- Эффективность логистических цепочек и маркетинга. Это влияет на издержки предпринимателя.

- Необходимость проведения мер, ликвидирующих или компенсирующих вредные для природы эффекты производственной деятельности. Если закон обязывает предпринимать действия по ликвидации негативных последствий производственного процесса, это закладывается в издержки.

- Наличие условий для нормальной трудовой деятельности. Когда работник обеспечен необходимой инфраструктурой для нормальной работы, повышается производительность труда, что снижает затраты на изготовление товара.

- Финансовая политика. Финансовая деятельность многогранна, здесь подразумевается и эффективность, и ее различные виды.

К примеру, благодаря хорошей игре на рынке активов фирма будет иметь больше источников для погашения собственных обязательств без привлечения кредитных средств, за пользование которыми также нужно платить свою цену в виде процента. А это отражается на совокупных затратах фирмы.

Эндогенные производственные факторы, влияющие на рентабельность предприятия также делятся на:

- количественные (к примеру, увеличение численности работников, средств производства, предметов труда)

- качественные (применение прогрессивных, ресурсосберегающих технологий, другими словами, увеличение производительности труда).

Естественно, что эти факторы, как и все остальные, играют свою роль только тогда, когда являются экономически обоснованными (например, если количество реализованной продукции падает, то, при прочих равных условиях, нет смысла нанимать новых работников).

Таким образом, рентабельность предприятия – это основополагающий, ключевой индекс, позволяющий оценить эффективность фирмы. Среди факторов, влияющих на него, необходимо выделить эндогенные производственные качественные, поскольку именно повышение производительности труда является основным источником для максимизации прибыли.

Более подробно о том, как рассчитать рентабельность предприятия, вы можете узнать в следующей видео-инструкции:

Не забудьте добавить «FBM.ru» в источники новостей

Что такое рентабельность, частная и общая

Рентабельность можно оценивать по разным критериям, и бывает очень сложно судить о том, высоки ли их значения, или нет. В любом случае требуется учитывать различные обстоятельства и особенности складывающейся ситуации, а также временной фактор. В переходные периоды, когда предприятия перепрофилируются на новые виды продукции или внедряют передовые технологии, коэффициенты чаще всего снижаются, так как затраты растут, а прибыль – ещё нет.

В целом же экономисты пользуются несколькими показателями оценки рентабельности по направлениям:

- Продаж;

- Активов;

- Производства;

- Капиталовложений;

- Оборачиваемости;

А также коэффициентом общей рентабельности, предназначенным, как ясно из названия, служить неким суммирующим и обобщающим критерием.

Следует понимать, что само по себе вычисление цифры, даже если результат радует, не является целью экономиста. Коэффициенты – лишь исходные данные для последующего анализа и выработки рекомендаций по управленческим решениям. В конечном счёте целью этой работы является всемерное повышение дохода.

К примеру, отношение прибыли от реализации к её объёму показывает, насколько эффективно работает отдел сбыта.

По коэффициенту рентабельности производства (прибыль делится на себестоимость) можно судить о том, сколько денег приносит каждый рубль, потраченный на комплектующие, сырьё, оплату труда и прочие статьи переменных расходов.

Способы повышения рентабельности

Показатель рентабельности далеко не всегда удовлетворяет ожиданиям владельцев бизнеса. В этом случае актуально найти причины низкой рентабельности и способы устранения этих причин. Вариантов выхода из ситуации существует множество, мы постарались выделить основные способы, как повысить рентабельность продаж.

Снижаем затраты. Уменьшение себестоимости товара – лучший стимул для роста прибыли. Главное – не делать этого в ущерб качеству. Лучше займитесь оптимизацией логистики, поработайте над профессионализмом менеджеров, договоритесь об более выгодных условиях с поставщиком.

Повышаем цены. Сложный шаг, на который готовы пойти немногие. При том что нерешительность в этом деле как раз является основной ошибкой. Демпинг – путь к убийству бизнеса. Цены можно и нужно повышать. Только делать это необходимо с умом. Во-первых, никаких резких скачков. Во-вторых, обязательно предупредите клиентов загодя о том, что цены скоро вырастут. Это негласное правило хорошего тона и способ сохранить доверие к себе и своей фирме.

Ориентируемся на клиента. Для любого товара главное не цена, а ценность, которую он представляет для покупателя. В продающем описании нужно подробно расписывать, что является главным плюсом товара, какие проблемы он помогает решить и т.п. Это должна быть информация, которая заставит клиента купить товар именно здесь и сейчас. Если человек будет понимать, что вы действительно даете ему лучшее предложение, то повышение цены отойдет для него на второй план. Естественное, что со своей стороны нужно обеспечить хорошее качество товара и сервиса. Ни один продающий текст вам не поможет, если вы как следует не организуете доставку или будете «впаривать» людям откровенную ерунду. И напротив – при лояльном отношении человек станет вашим постоянным клиентом.

А добиться лояльного отношения просто: идите навстречу там, где это уместно. Если покупателю нужна сверхсрочная доставка, реализуйте ее. Человек недоволен покупкой (по объективным причинам) – предложите возврат, замену или небольшую компенсацию на своё усмотрение.

Люди ценят не только профессиональный, но и человеческий подход. Что в конечном итоге положительно сказывается на рентабельности продаж.

P.S. Данный способ подходит и для b2b продаж. Здесь вашей основной задачей будет донести до партнёра, что дополнительный товар даст больше продаж в первую очередь его компании. В качестве аргумента можно использовать пример-статистику по другим партнёрам.

Значение факторов

На прибыльность бизнеса оказывают влияние различные факторы (внешние и внутренние). Задача экономиста выявить те, которые наиболее сильно препятствуют эффективному использованию доступных ресурсов, а значит, и повышению рентабельности.

Внутренние факторы действуют на самом предприятии и зависят от методики управления. Они делятся на производственные (возникающие в процессе основной деятельности) и внешние.

Внепроизводственные факторы зависят от изменений условий снабжения и сбыта.

Негативные воздействия внешней экономической обстановки проявляются в следующих обстоятельствах:

- Дополнительные затраты, которые вынужден нести бизнес из-за принятия новых законов.

- Изменения конъюнктуры рынка, снижающие объемы сбыта.

- Неблагоприятные природные условия.

- Появление конкурентов.

- Кризисные явления на финансовых рынках.

- Другие факторы, не зависящие от руководства предприятия.

Для установления степени влияния внешних и внутренних негативных воздействий используют различные методы факторного анализа. Их несколько. Для примера рассмотрим трехфакторную модель, разработанную фирмой DuPont. Согласно выведенной в начале XX века формуле, рентабельность вычисляется по формуле:

Где:

- РСК — рентабельность собственного капитала;

- Ф1, Ф2, Ф3 — факторы влияния;

- ПЧ — чистая прибыль;

- СВ — сумма выручки;

- СА — стоимость активов;

- СК — размер собственного капитала.

Представленная модель показывает зависимость прибыльности собственного капитала от следующих факторов:

- Ф1 — рентабельность продаж (прибыль, деленная на выручку);

- Ф2 — эффективность использования доступных ресурсов (соотношение выручки и активов);

- Ф3 — доля активов в собственном капитале.

Модель Дюпона претерпела ряд модификаций, связанных с увеличением числа факторов, однако, эти усложнения не дают гарантии того, что расчет покажет достоверный результат.

Как посчитать в процентном соотношении

Любая формула для расчета состоит из нескольких значений, которые могут суммироваться, делиться, умножаться. Однако, конечный результат будет иметь только числовое значение, которое зачастую ничего не скажет собственнику. Нагляднее как просмотреть, так и посчитать рентабельность в процентах. Для этого требуется умножить полученный результат на сто.

Пример доходности, определяемой в процентах

Пример доходности, определяемой в процентах

Именно полученный в процентном соотношении, показатель позволяет оценить результативность работы компании или другого вида деятельности.

Откуда берутся данные для расчетов

Формулы для определения рентабельности различных видов должны включать в себя показатели, которые указывают на активы, выручку, капитал и многие другие данные.

Все они содержатся в финансовой отчетности компании, в следующих разделах:

- отчет о финансовых результатах деятельности;

- бухгалтерский баланс.

Определение эффективности работы предприятия на протяжении определенного периода, наиболее точно позволяет понять рентабельность. В зависимости от специфики работы и представленных сфер и рынков, каждое отдельное предприятие ориентируется на те виды доходности, которые наиболее полно раскрывают картину. Например, производители часто считают рентабельность производства и продукции. Продажники — рентабельность продаж. Данные можно взять из бухгалтерской документации. Наиболее наглядно посчитать результат в процентном соотношении.

Пути повышения рентабельности

Когда значение рентабельности низкое или вовсе отрицательное и не устраивает владельцев и инвесторов бизнеса, можно воспользоваться следующими способами повышения эффективности деятельности:

- Увеличение производительности. За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы.

- Совершенствование качества продукции. Это способствует росту потребительского спроса и увеличению объёмов продаж.

- Сокращение издержек на изготовление продукции. Требуется разыскать поставщиков, готовых поставлять сырьё или продукцию для перепродажи на выгодных условиях. Снижение себестоимости не должно сказаться на качестве продукции.

- Разработка и улучшение маркетинговой политики фирмы. Успешная маркетинговая схема существенно улучшает жизнь организации, а также привлекает множество клиентов. К примеру, компания Coca-cola установила автомат с газировкой, который просил его обнять, за это действие человек получал бесплатную банку напитка. Подобная маркетинговая акция повышает лояльность потребителей к фирме, приносит хорошую прибыль и повышает значение рентабельности.

ВНИМАНИЕ!

Инструментами продвижения и рекламы могут выступать акции, конкурсы, бесплатная раздача образцов продукта. Допускается использование соцсетей или баннеров, создание узнаваемого торгового бренда.

Формулы для расчета

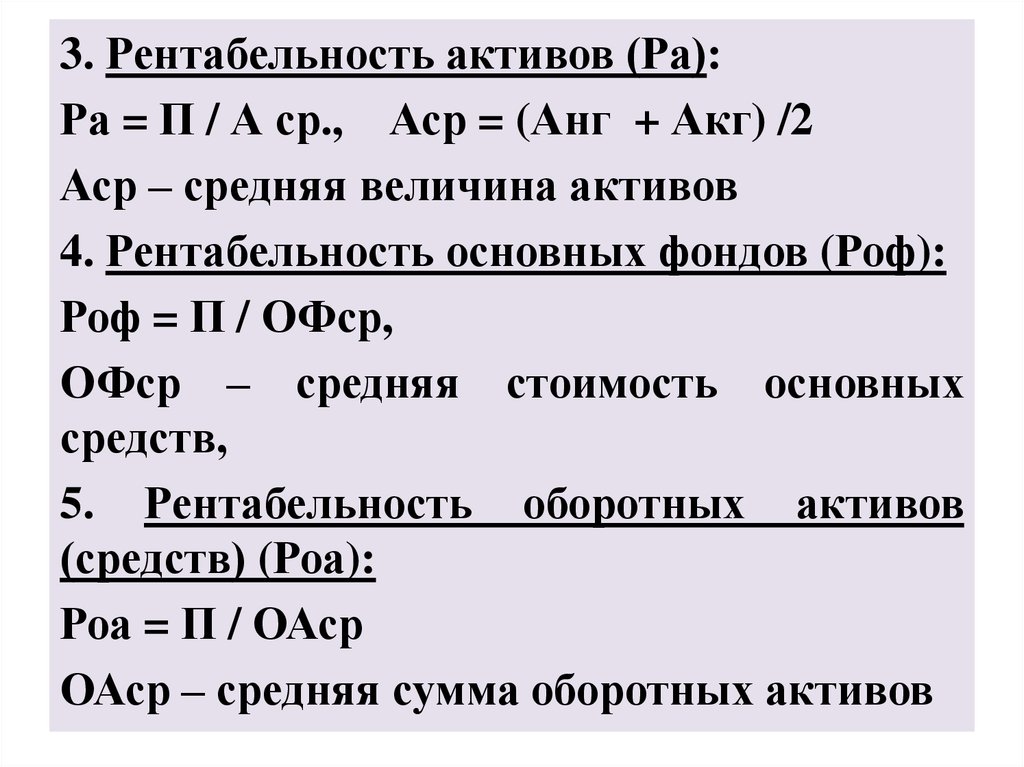

Рентабельность активов рассчитывается по следующей формуле:

ROA = Чистая прибыль : Среднегодовая стоимость активов *100%.

Показывает, какой доход приносит каждый рубль, вложенный в активы предприятия (не только собственные, но и привлеченные – дебиторская задолженность).

Рентабельность основных производственных фондов (ОПФ) рассчитывается по следующей формуле:

ROFA = Чистая прибыль : Среднегодовая стоимость ОПФ *100%.

Показывает эффективность задействования для производства или реализации продукции не всех активов предприятия, а только производственных фондов.

Рентабельность капитала рассчитывается по следующей формуле:

ROE = Чистая прибыль : Среднегодовая стоимость уставного капитала *100%.

Показывает, какой доход приносит каждый рубль, вложенный в уставный капитал предприятия.

Рентабельность инвестиций рассчитывается по следующей формуле:

ROI = Прибыль : Материальная сумма первоначальных инвестиций *100%.

Дает адекватную реальную оценку полученной от начальных капиталовложений прибыли. Но его нельзя назвать основным, поскольку он не может отражать ситуации, возникающие только с некоторыми оперативными потоками (финансовые вложения заемного капитала).

Рентабельность продукции рассчитывается по следующей формуле:

ROM = Прибыль от реализации всей продукции или конкретной единицы товара : Затраты на производство всей продукции или конкретной единицы товара *100%.

Показывает уровень эффективности всех материальных затрат.

Рентабельность производства рассчитывается по следующей формуле:

РП = Балансовая прибыль : Сумма среднегодовой стоимости основных и оборотных средств * 100%.

Показывает степень эффективности использования всего принадлежащего предприятию имущества.

Рентабельность продаж рассчитывается по следующей формуле:

ROS = Прибыль, вырученная от сбыта продаваемого ассортимента : Выручка от реализации *100%.

Дает адекватную оценку издержкам и показывает процент прибыли, включенный в каждый рубль, который заработало предприятие.

Рентабельность рабочей силы рассчитывается по следующей формуле:

ROL = Чистая прибыль : Среднесписочная численность персонала *100%.

Руководство предприятия обязано контролировать порог численности работников, при котором они приносят максимальную прибыль.

Рентабельность услуг подряда рассчитывается по следующей формуле:

РУП = (Затраты при непредоставлении услуг – Затраты при предоставлении услуг) : Затраты при реальном предоставлении услуг.

Используется для конкурсной оценки отдачи каждого из подрядчиков и оценивания экономии от предоставляемых услуг. Непредоставленная услуга подряда, невыполненный план влечет за собой значительные затраты, связанные с выплатой штрафа и другими санкциями.

Рентабельность продаж — формула расчета

Рентабельность продаж указывается, как аббревиатура ROS (от англ. «return on sales»). Общая формула для вычисления показателя:

ROS=П/В * 100%, где:

- П — прибыль;

- В — общая выручка.

Рентабельность — относительный показатель, который представлен в процентах. Например, полученный результат 20% означает, что 20 копеек каждого рубля выручки — фактический заработок фирмы. Эта величина покрывает расходы и может быть потрачена на развитие, инвестиции и так далее.

Расчет рентабельности производится по данным финансовой отчетности — сведений из формы №2 бухгалтерского баланса.

Показатель вычисляется несколькими способами на основании базовых параметров — видов прибыли:

- Валовой — дохода, получаемого за вычетом себестоимости продукции. В последнюю входят стоимость материалов и иные производственные расходы без учета налогов и взносов.

- До налогообложения — валовой прибыли с дополнительным вычетом непроизводственных затрат (по сбыту, административно-управленческих). Налоги также не учитываются.

- Чистой — прибыли за вычетом всех расходов и налоговых удержаний.

Преимущественно расчет производится по третьему варианту.

Цели расчета

Вычисление рентабельности продаж применяется для оценки финансово-хозяйственной деятельности предприятия.

Анализ показателя позволяет:

- определить прибыльность бизнеса;

- сравнить параметры эффективности работы организации за определенные периоды;

- разработать меры по повышению прибыльности предприятия;

- выбрать стратегию ценообразования на отдельные виды товаров и услуг;

- определить сезонность бизнеса и учесть этот фактор при планировании бюджета;

- изучить спрос на продукцию;

- оценить производительность отдельных подразделений фирмы, категорий товаров и услуг;

- анализировать эффективность выбранной рыночной стратегии;

- оценить инвесторам и кредиторам выгодность вложения средств в конкретное предприятие (в том числе молодое), продукт, сервис, ценную бумагу;

- выбрать наиболее прибыльную организацию среди конкурирующих фирм с целью инвестирования.

Однако рентабельность продаж выступает не единственным показателем эффективной деятельности организации. Оценку целесообразно проводить в совокупности с другими финансовыми параметрами.

Например, для предприятий розничной торговли и транспортных услуг характерен низкий показатель рентабельности. Но это зачастую компенсируется высоким оборотом продукции. Если организация смогла наладить продажи в достаточном объеме, заниженная рентабельность не указывает на неэффективность деятельности фирмы.

Формула расчета по чистой прибыли

Преимущественно вычисление рентабельности продаж производится, исходя из отношения чистой прибыли организации к полученному совокупному доходу:

ROS (чп) = ЧП/В*100%, где:

- ROS (чп) — рентабельность продаж по чистой прибыли;

- ЧП — чистая прибыль;

- В — совокупная выручка (то есть все средства, получаемые предприятием без учета каких-либо расходов).

Для расчета чистой прибыли применяют формулу:

ЧП=В-СБ-З-Н, где:

- В — выручка;

- СБ — себестоимость;

- З — затраты (коммерческие, управленческие, прочие);

- Н — налоги.

Чистая прибыль может быть как положительной, так и отрицательной величиной (если расходы превышают доходы).

Выручка определяется по формуле:

В = Ц*ОП, где:

- Ц — цена за единицу товара или услуги;

- ОП — совокупный объем продаж.

При определении рентабельности по финансовой отчетности (форме №2 бухгалтерского баланса), расчет ведется по формуле:

Такой алгоритм вычисления подходит для предприятий любой сферы деятельности.

Формула расчета по валовой прибыли

Для вычисления рентабельности по валовой прибыли (ROS вп) применяется формула:

ROS вп= ВП/В*100, где:

- ВП — валовая прибыль;

- В — совокупные поступления.

Показатель отображает долю каждого рубля с продажи, которая направляется на покрытие производственных расходов. То есть ВП будет включать такие затраты и себестоимость продукции (без налогов).

При расчете по бухгалтерскому балансу формула следующая:

Расчет показателя часто применяется для анализа эффективности предприятий торговли.

Формула расчета по прибыли до налогообложения

Чтобы рассчитать рентабельность продаж по прибыли до удержания налоговых сборов (ROS дн), применяется формула:

ROS дн = Пдн/В*100, где:

- Пдн — прибыль до взимания налоговых взносов;

- В — совокупная выручка.

Пдн определяется как доход, из которого вычитаются себестоимость продукции и все расходы (производственные и непроизводственные). Налоги при этом не учитываются.

Формула для расчета по бухгалтерскому балансу:

То есть на показатель оказывают влияние результаты всей финансово-хозяйственной деятельности организации.

Примеры расчета

Пример № 1. Возьмем данные по условной компании

Исходные данные для расчета отражены в таблице ниже.

| Показатель | 2017 год | 2018 год |

| Выручка | 544789 | 652111 |

| Себестоимость | 327800 | 411777 |

| Коммерческие расходы | 25144 | 13598 |

| Управленческие расходы | 7855 | 9522 |

| Проценты к получению | 12470 | 13980 |

| Проценты к уплате | 7500 | 8666 |

| Прочие доходы | 11020 | 10455 |

| Прочие расходы | 5877 | 4111 |

Расчет:

- определяем размер чистой прибыли в таблице ниже.

| Показатель | 2017 год | 2018 год |

| Выручка | 544789 | 652111 |

| Себестоимость | 327800 | 411777 |

| Валовая прибыль | 216989 | 240334 |

| Коммерческие расходы | 25144 | 13598 |

| Управленческие расходы | 7855 | 9522 |

| Прибыль от реализации | 183990 | 217214 |

| Проценты к получению | 12470 | 13980 |

| Проценты к уплате | 7500 | 8666 |

| Прочие доходы | 11020 | 10455 |

| Прочие расходы | 5877 | 4111 |

| Прибыль до налогообложения | 194103 | 228872 |

| Налог на прибыль | 38821 | 45774 |

| Чистая прибыль | 155282 | 183098 |

Сумма чистой прибыли составила:

- 2017 год: 155282 т.р.;

- 2018 год: 183098 т.р.

- Определяем рентабельность продаж по чистой прибыли:

- 2017 год: 155282/544789*100% = 28,5%

- 2018 год: 183098/652111 * 100% = 28,08%

- Динамика рентабельности: 28,08-28,5 = 0,43%

Как видно из расчетов, значений рентабельности продаж по чистой прибыли к 2018 году немного сократилось, что говорит о снижении эффективности компании. Такой процесс обусловлен следующими тенденциями: темп роста затрат немного опережает темп роста выручки компании.

Пример № 2. Компания, продающая конфеты в течение 2018 года, зафиксировала выручку от продаж в размере 100 000 т.р. Все операционные расходы (постоянные и переменные, а также налоги) составили 80 000 т.р.

Следовательно, компания заработала 20 000 т.р.

Рентабельность продаж по чистой прибыли = (20 000 т.р. / 100 000 т.р.) * 100% = 20% .

Следовательно, компания зарабатывает 20 копеек за каждый рубль продаж.

Возможные ситуации:

- высокий уровень индикатора доказывает, что компания способна эффективно позиционировать свои ценовые стратегии. Кроме того, он удерживает расходы на должном уровне;

- низкий уровень индикатора показывает, что компания неприбыльна.