Рентабельность капитала (roe): что означает данный показатель?

Содержание:

- Пример расчета

- Собственный капитал: определение, формула, компоненты >

- Средние статистические значения по годам для предприятий РФ

- Формула и пример

- Структура собственного капитала предприятия

- Корректировки

- Расчет совокупного капитала

- Рентабельность собственного капитала — определение

- Рентабельность собственного капитала — что показывает

- Рентабельность собственного капитала — формула

- Рентабельность собственного капитала — значение

- Средние статистические значения по годам для предприятий РФ

- Общие сведения

- Собственный капитал в балансе — это…

- Подробности

- Анализ показателя

Пример расчета

Чтобы проанализировать целесообразность вложения в конкретный проект, проводятся расчеты. Для этого учитываются показатели в динамике. Например, инвестор планирует вкладывать средства в производственную компанию, специализирующуюся на создании медицинского оборудования. Он может оценить показатели двух аналогичных организаций (см. таблицу 2).

|

ООО «Сбыт мед» |

ООО «Медицинские инструменты» |

|||

|

2017 год |

2018 год |

2017 год |

2018 год |

|

|

Операционная прибыль |

918 000 |

985 000 |

876 000 |

999 000 |

|

Собственный капитал |

754 000 |

764 000 |

854 000 |

895 000 |

|

Долгосрочные обязательства |

245 000 |

356 000 |

452 000 |

369 000 |

|

Рентабельность инвестированного капитала |

0,918 |

0,879 |

0,670 |

0,790 |

Проанализировав такие показатели, можно понять, что рентабельность вложений в ООО «Сбыт мед» будет более высокой по сравнению с ООО «Медицинские инструменты».

О рентабельности показателя на видео:

Собственный капитал: определение, формула, компоненты >

Собственный капитал (по англ . Shareholder’s equity или Stockholder’s equity) – это сумма капитала, предоставленного бизнесу его акционерами плюс прибыль, полученная от бизнес деятельности компании, за вычетом любых выплаченных дивидендов. На балансе капитал рассчитывается следующим образом:

Активы – Обязательства = Собственный капитал

Альтернативный расчет акционерного капитала:

Уставный капитал + Нераспределенная прибыль – Казначейские акции

Оба расчета приводят к тому же размеру собственного капитала. Эта сумма отображается в балансе, а также в отчете о собственном капитале.

Концепция собственного капитала важна для оценки объема средств, удерживаемых в бизнесе. Негативный баланс собственного капитала, особенно в сочетании с крупной долговой нагрузкой, является сильным индикатором предстоящего банкротства.

Компоненты

Собственный капитал включает следующие компоненты :

— Обыкновенные акции. Это номинальная стоимость обыкновенных акций, которая обычно составляет $ 1 за акцию.

— Добавочный капитал. Это дополнительная сумма, которую акционеры заплатили за свои акции сверх номинальной стоимости. Обычно размер добавочного капитала существенно превышает размер обыкновенных акций.

— Казначейские акции (по англ. Treasury stock)– сумма, уплаченная для выкупа акций у инвесторов. Сальдо счета является отрицательным .

— Нераспределенная прибыль (по англ. Retained earnings). Это совокупный объем прибыли и убытков за вычетом дивидендных выплат акционерам. Нераспределенная прибыль – это прибыль бизнеса, которая не была распределена в виде дивидендов акционерам, а вместо этого была направлена на инвестиции обратно в бизнес. Нераспределенная прибыль может быть использована, помимо прочего, для финансирования оборотного капитала, покупки основных средств или обслуживания долга.

Для расчета нераспределенной прибыли начальный баланс нераспределенной прибыли добавляется к чистой прибыли или убыткам, а затем вычитаются дивидендные выплаты. Результат публикуется в балансе и отдельном отчете о нераспределенной прибыли .

Формула нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль на начало периода + Чистый доход / убыток – Дивиденды

Собственный капитал может упоминаться как балансовая стоимость бизнеса (или книжная стоимость , по англ . book value ), поскольку он теоретически представляет собой остаточную стоимость предприятия, если все обязательства исполнены за счет активов. Однако, рыночная стоимость и балансовая стоимость активов и обязательств не всегда совпадают .

Пример

По состоянию на 31 декабря 2021 года банк JP Morgan Chase имел общие активы в размере $2,533,600 млн . и общие обязательства в размере $2,277,907 млн .

Собственный капитал JP Morgan Chase :

$2,533,600 (активы) – $2,277,907 (обязательства) = $255,693

Полученное значение также можно найти в отчете об изменениях собственного капитала , где представлена разбивка по компонентам , включая

- привилегированные акции ($26,068 млн . )

- обыкновенные акции ($4,105 млн . )

- добавочный капитал ($90,579 млн .)

- нераспределенную прибыль ($177,676 млн . )

- накопленный прочий доход (-$140 млн . )

- Казначейские акции (- $42,595 млн .)

$26,068 + $4,105 + $90,579 + $177,676 – $140 – $42,595 = $255,693

Стоимость капитала в размере $255,693 млн . представляет собой сумму, оставшуюся у акционеров, если теоретически JP Morgan Chase погасит все свои обязательства.

Выводы

Собственный капитал используется в фундаментальном анализе для определения значений коэффициентов, таких как отношение долга к собственному капиталу (D ebt to equity ) и рентабельность собственного капитала (ROE) .

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | |||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

| Микропредприятия (выручка Зачем это нужно инвестору? |

Инвестиция – это не волшебная палочка, которая постоянно будет приносить вам прибыль, и при этом ничего от вас не требовать

Важно, что учет должен быть постоянным, а вот контроль – нет. Проводить учет инвестиций может каждый, даже если в школе были большие проблемы с математикой, и вы никогда не помните, сколько у вас денег на карточках и в кошельке в виде кэша

Фактически, имеется 2 метода, с помощью которых каждая ваша инвестиция будет под четким контролем:

- В письменном виде – по старинке в блокноте на основе нескольких формул;

- С помощью специальных программ или элементарной офисной программы Excel, фирменных калькуляторов организаций или проектов.

Отмечу, что для удобства контроля каждой инвестиции и оценки ее рентабельности работает портфель инвестиций на GQ Blog Monitor, позволяющий детально и без лишних хлопот оценивать ситуацию и видеть, сколько вы заработали за конкретный период или с конкретным проектом. На момент подготовки материала услуги и простоту криптопортфеля ощутили на собственном опыте 460 инвесторов.

По своему опыту могу сказать, что это крайне удобно, поскольку в него подвязываются инвестиции с различных хайпов, плюс можно и учитывать работу на бирже криптовалют. А если вы новичок в этом финансовом направлении – материал на блоге поможет детально ознакомиться с тонкостями работы.

Не пускайте деньги на самотёк, но и не контролируйте каждую копейку. Деньги любят учет, но не любят страха. Причем не только фиат, но и криптовалюта.

Если вы ценитель классической работы с деньгами, тогда самое время пополнить свой массив знаний определенными формулами, помогающими рассчитать наперед – выгодно или не выгодно вкладываться в проект.

Формула и пример

Формула выражает объем средств, привлеченных компанией для получения рубля прибыли:

РСК = ЧП / СТКо * 100, где:

- РСК – рентабельность совокупного капитала;

- ЧП – чистая прибыль;

- СТКо – общая стоимость капитала.

Материал для расчетов берется из бухгалтерской отчетности. Чистая прибыль – это строка 2400 отчета о фин. результатах, а общая стоимость капитала – строка 1600 баланса, т.е. полная сумма активов.

Общая стоимость капитала, или активов, как уже говорилось, может рассчитываться по среднему значению за период: РСК = ЧП / (СТКоНП + СТКоКП) * 1/2, где СТКоНП и СТКоКП соответственно, активы на начало и на конец периода по стр. 1600. Рентабельность традиционно выражают в процентах (результат умножается на 100).

Пример (условные данные). Рассчитаем рентабельность совокупного капитала по среднему значению совокупного капитала за период. Пусть прибыль за вычетом налогов (чистая прибыль) равна 55000 рублей. На начало периода сумма активов — 390000 руб., на конец периода — 380000 руб. Среднее значение совокупного капитала: (390000 + 380000) * 1/2 = 385000 руб. РСК = 55000 / 385000 * 100 = 14,29%.

Эти данные можно использовать как для внутреннего анализа, так и для внешнего: взять для сравнения данные за другой период работы фирмы или сравнить их с рассчитанными для другой фирмы в этом же сегменте рынка.

Понятие «нормальное значение показателя» не используется. В первую очередь учитываются изменения значения, тенденции, выявляемые посредством расчетов. Увеличение показателя связано, как правило, с ростом эффективности работы фирмы, увеличением продаж, а снижение свидетельствует о неэффективном использовании активов.

Если в отрасли или на предприятии установлены нормативы показателя, закрепленные в локальных, отраслевых документах, сравнивают с этими нормативами фактические показатели. Надо отметить и такой фактор, как сравнение с рентабельностью собственного капитала (стр. 2400 отчета соотносится с данными стр. 1300 баланса). Близкие значения по совокупному и по собственному капиталу говорят о способности обходиться минимумом заемных денег при приобретении активов.

Структура собственного капитала предприятия

Если вы заинтересованы в эффективности деятельности вашего предприятия, то необходимо обратить свое внимание на собственный капитал. Не стоит забывать о том, что нужно регулярно проводить анализ финансовых и управленческих учетов

Давайте же рассмотрим, что такое собственный капитал.

Экономическая литература трактует собственный капитал как общую сумму собственных денежных средств предприятия. В зависимости от деятельности капитал может как увеличиваться, так и уменьшаться. Его особенностью есть то, что без собственного капитала не получится сформировать активы. Как следствие, этот нюанс напрямую связан с изменением стоимости активов предприятия после того, как будет осуществлена переоценка.

В собственный капитал включают несколько аналитических аспектов:

- Инвестированный капитал, то есть тот, который вкладывали владельцы предприятия;

- Накопленный капитал, то есть тот, который добавлялся к инвестициям собственников;

Давайте детальнее поговорим о каждом из них:

- Инвестиционный капитал. Он включает в себя номинальную стоимость простых, а также, привилегированных акций и капитал, который оплачивается дополнительно. Как правило, при составлении баланса, российские предприниматели указывают первую составляющую представленного капитала как уставного, а вторую — как добавочного;

- Накопительный капитал. Он включает в себя статьи, которые создаются за счет чистой прибыли. К примеру, нераспределенный доход или резервный капитал (РК);

Как вы уже успели понять, собственный капитал — это важная составляющая в проведении оценки эффективности работы предприятия. Следовательно, нужно четкое и грамотное разделение между накопительным и инвестированным капиталами. Благодаря проведению анализа их динамики, можно получить оценку деятельности предприятия.

К примеру, если накопленный капитал начнет увеличиваться, то можно говорить о приросте средств, которые ранее были вложены в активы предприятия. Так же, такое положение свидетельствует о финансовой стабильности. Представленные статьи необходимо рассматривать по отдельности, ведь каждая из них имеет определенные правовые ограничения касательно использования собственных активов.

Корректировки

В большинстве случаев упомянутые выше подходы позволяют сделать точную оценку величины инвестированного капитала, но в некоторых случаях необходимо внести дополнительные корректировки, чтобы компенсировать искажения в финансовой отчетности.

Забалансовые резервы

Величина инвестированного капитала должна быть увеличена на размер таких резервов. Например, сформированный резерв по сомнительным долгам не означает, что компания обязательно не получит эти деньги.

Забалансовые активы

Не все активы, используемые в деятельности компании, учитываются на ее балансе. Например, имущество, находящиеся в операционной аренде является наиболее распространенным источником забалансового финансирования, поскольку такие активы находятся на балансе арендодателя. Именно поэтому их величина должна быть добавлена по настоящей (приведенной) стоимости всех ожидаемых арендных платежей.

Активы, предназначенные для продажи

Такие активы, как правило, раскрываются отдельной строкой в балансе. Поскольку они не используются в операционной деятельности и не приносят экономической прибыли, их величина должна быть вычтена из инвестированного капитала.

Прочий совокупный доход (убыток)

В расчетах не учитывается накопленный прочий совокупный доход (убыток), поскольку эти средства не используется в генерировании экономической прибыли и не отражаются в отчете о прибылях и убытках.

Списание активов

Компания может прибегнуть к списанию активов в ситуации, когда их справедливая стоимость (англ. Fair Value) снижается значительно ниже их балансовой стоимости. Возникающая разница списывается за счет дохода компании. Это приводит к снижению величины инвестированного капитала, так что в случае если в отчетном периоде имело место списание активов, его посленалоговую стоимость следует добавить обратно.

Отложенные компенсационные активы

Если такие активы числятся на балансе компании, их стоимость должна быть вычтена, поскольку они не используются в создании экономической прибыли.

Отложенные налоговые активы и обязательства

Отложенные налоговые активы и обязательства возникают в результате различий в налоговом бухгалтерском учете. Отложенные налоговые активы возникают, когда доходы, отраженные в финансовой отчетности, меньше налогооблагаемого дохода. Отложенные налоговые обязательства возникают, когда доходы отражены в финансовой отчетности больше, чем налогооблагаемый доход. Отложенные налоговые активы увеличивают общую стоимость активов, но не приносят экономической прибыли, поэтому они должны быть вычтены. В свою очередь, отложенные налоговые обязательства представляют собой ожидаемую сумму налогов, подлежащих уплате в будущем, так что они могут быть классифицированы как беспроцентные текущие обязательства и также должны быть вычтены из величины инвестированного капитала.

Расчет совокупного капитала

Для выявления величины обычного капитала пригодны разные методы расчетов, например, методический способ размеренной оценки. При этом в процесс по балансу вносят объем показателя, расходы, связанные с поиском заемных денег, объем дохода, оставшегося внутри компании.

В итоге остается найти размер переменной, называющейся рентабельностью вложения средств. Она рассчитывается следующим образом:

Pk = Рп + Чп / Ск * 100 (!)

Примечания:

- Рп – расходы, связанные с «зазыванием» сторонних инвестиций;

- Чп – объем чистой прибыли, оставшейся под управлением предприятия;

- Ск – совокупный капитал, который эксплуатируется компанией.

В свою очередь размер совокупного капитала аудиторами определяется разными методами, самыми популярными из которых считаются:

- Сумма долгосрочных активов по остаточной цене имеющихся на данный момент активов, то есть, конечные сведения 1,2 и 3 разделов актива баланса;

- Сумма чистых имеющихся и долгосрочных активов. Размер первого показателя определяется методом исключения из результатов второго и третьего разделов актива баланса текущих пассивов;

- Объем валюты баланса.

Все показатели рассчитываются на какую-либо точную дату (чаще всего на конец периода) или методом определения усредненной величины.

Использования первого способа работы с совокупным капиталом основывается на применении его стоимости, то есть цены всего имущества компании, источником создания которого выступают средства, привлечённые на долго- и краткосрочной базе. Применение в знаменателе алгоритма (!) этого показателя помогает рассчитать переменную, называемую окупаемость активов.

Подсчет другим методом базируется на том, что капитал – долгосрочные инвестиции. В итоге в процесс берется только собственный и долгосрочный заменый капитал, это активы, из которых отняли имеющиеся пассивы.

Последний способ очень похож с первым. Отличия начинают проявляться только в ситуации, если в балансе компании на статье «Убытки» числятся определенные числа. На размер убытков образуются расхождения между собственностью организации и общими пассивами (пассивов больше, чем имущества). Экономическое содержание соотношения собственность – общие пассивы – убытки заключается в том, что какая-то часть капитала из-за его нерационального распределения была потеряна для компании, а в итоге вся деятельность получает меньше финансирования, чем отраженно в балансе. В такой ситуации первым метод подсчета будет считаться более правильным.

Второй способ чаще всего используют, если требуется оценить рентабельность долгосрочных активов.

Если собственники (владельцы, акционеры) посчитают, что нужно оставить долю прибыли в обороте организации, чтобы таким шагом удовлетворить его прочие потребности в финансировании, то они могут претендовать на получение советующей прибыли. Получается, доход от изначальных инвестиций – не только объем выплаченных им денег, но и вся чистая прибыль компании, иначе владельцам просто не выгодно не вынимать долю прибыли в обороте. Потому общая стоимость капитала, эксплуатируемого в организации должна содержать в себе весь общий подсчет чистой прибыли, из которой вычтены чрезвычайные траты.

Вместе с усредненной ценой совокупного задействованного капитала очень важно быть осведомленным об окупаемости отдельных его компонентов. Получается показатель окупаемости собственного капитала вычисляется следующим образом: числитель алгоритма – это доходы собственников. В знаменателе показывается капитал, переданный акционерами в работу компании

В него входят: уставной капитал, фонды и резервы, незадействованная прибыль, добавочный капитал

В знаменателе показывается капитал, переданный акционерами в работу компании. В него входят: уставной капитал, фонды и резервы, незадействованная прибыль, добавочный капитал.

Также важно нужно учитывать, что размер собственного капитала определяется во времени. Потому появляется потребность в подборе методики расчета собственного капитала, а точнее: исходя из сведений о его состоянии на точную дату (чаще всего конец периода); определения усредненного показателя за период

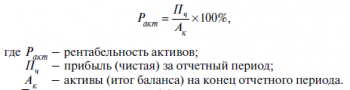

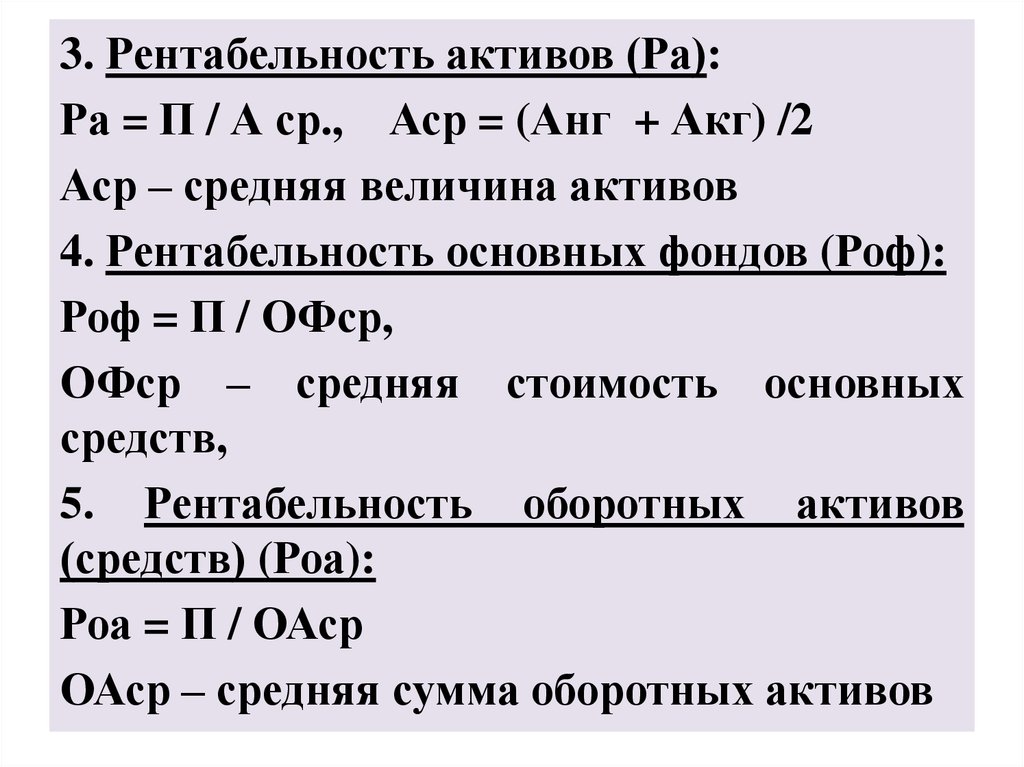

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Общие сведения

В одиночном значении он не применяется. Показатели коэффициента рентабельности можно сравнивать с расчётами конкурентов и со значениями средними по отрасли, давать оценку динамичность.

Для того чтобы стать инвестором бизнеса, проекта, маркетинговой акции и т.д. необходимо провести оценку данных мероприятий: смогут ли они принести доход или приведут к убыткам. Подобные вопросы решаются с помощью показателя NPV. Только есть определённые трудности в его расчёте: недостаток сведений, сложный в определении алгоритм. А вот показатель рентабельности инвестированного капитала является самым оптимальным для определения положительности оценивания финансирования.

Для того чтобы стать инвестором бизнеса, проекта, маркетинговой акции и т.д. необходимо провести оценку данных мероприятий: смогут ли они принести доход или приведут к убыткам. Подобные вопросы решаются с помощью показателя NPV. Только есть определённые трудности в его расчёте: недостаток сведений, сложный в определении алгоритм. А вот показатель рентабельности инвестированного капитала является самым оптимальным для определения положительности оценивания финансирования.

Return on Invested Capital является индикатором финансов, показывающим прибыльность каждого инвестируемого мероприятия. Индикатор оценивает состояние доходов того проекта (любого мероприятия), в который будут инвестироваться средства. Кроме того, он даст возможность увидеть насколько велика эффективность вложений в результате их использования. Он даёт характеристику отдаче, которая была обеспечена финансированием бизнеса. Учёт осуществляется только по тем инвестициям, целевое направление которых в конкретную компанию было связано с её основной деятельностью.

Для инвесторов, финансирующих разные программы и проекты, показатель рентабельности от вложенных ими средств очень важен. Отслеживая показатель окупаемости своих капиталовложений, есть возможность повышать уровень эффективности в развитии бизнеса, анализировать продажи, учиться распределять финансы грамотно без потерь.

Показатель ROIC высчитывают в процентах, которые показывают очевидную на данный момент рентабельность запущенного мероприятия.

Показатель выше 100% определяет доказанность прибыли инвестируемого дела

Стоит обратить внимание на то, что такой высокий показатель указывает на грамотное управление финансами. Но этот же момент может быть рассмотрен как желание руководящего состава «дожать» прибыль от бизнеса в максимальном количестве за короткие сроки

Это чревато оказанием отрицательного воздействия на цену компании в планах на перспективу.

Значение меньше 100% показывает неэффективность используемых средств и их невозвратность. Отрицательный результат показывает убыточность.

Собственный капитал в балансе — это…

Сумма уставного капитала отражается в регистрах бухгалтерского учета только после регистрации уставных документов. Величина уставного капитала, отражаемая в бухгалтерском балансе предприятия, должна соответствовать суммам, указанным в учредительных документах.

На момент регистрации уставный капитал должен быть оплачен не менее чем наполовину, оставшаяся часть должна быть оплачена в течение года с момента регистрации. При невыполнении этого требования общество должно объявить об уменьшении уставного капитала и зарегистрировать его уменьшение либо прекратить деятельность путем ликвидации. При неполной оплате в установленный срок акция поступает в распоряжение акционерного общества (АО), деньги и имущество, внесенные в оплату акций, не возвращаются .

После государственной регистрации акционерного общества на сумму его уставного капитала делается запись:

Дебет 75-1 «Расчеты по вкладам в уставный (складочный) капитал» Кредит 80 «Уставный капитал» субсчет «Объявленный капитал».

На стоимость акций в номинальной оценке, на которые была проведена подписка:

Дебет 80 «Уставный капитал» субсчет «Объявленный капитал» Кредит 80 «Уставный капитал» субсчет «Подписной капитал».

По мере оплаты акций на их стоимость делается запись:

Дебет 80 «Уставный капитал» субсчет «Подписной капитал» Кредит 80 «Уставный капитал» субсчет «Оплаченный капитал».

На сумму собственных акций, выкупленных у акционеров, составляется проводка:

Дебет 80 «Уставный капитал» субсчет «Оплаченный капитал» Кредит 80 «Уставный капитал» субсчет «Изъятый капитал».

При дальнейшей продаже собственных акций, выкупленных у акционеров:

Дебет 80 «Уставный капитал» субсчет «Изъятый капитал» Кредит 80 «Уставный капитал» субсчет «Оплаченный капитал».

Взаимосвязь регистров синтетического и аналитического учета представлена на рисунке 1.

Увеличение или уменьшение уставного (складочного) капитала, уставного (паевого) фонда осуществляется после внесения изменений в учредительные документы и перерегистрации в установленном порядке.

Таблица 1 — Изменение уставного капитала

Увеличение уставного капитала

Уменьшение уставного капитала

При приеме нового участника или при внесении дополнительных вкладов Д75.1 К80

При выбытии учредителей и возврате вкладов Д80 К75.1

При использовании части нераспределенной прибыли или добавочного капитала, при этом в АО производится дополнительная эмиссия акций Д83,84 К80

При уменьшении номинальной стоимости акций Д80 К50 (51, 70, 75.1)

В случае увеличения номинала акций или выпуска дополнительных акций Д 50(51, 70, 75.1) К80

При сокращении количества акций в обращении (выкуп акций) Д80 К81

Если по окончании второго или каждого последующего финансового года величина уставного капитала ниже стоимости чистых активов организации Д80 К84

Вклады участников в уставный капитал могут осуществляться в денежной и натуральной формах. Наиболее простым и ясным с точки зрения бухгалтерского учета способом формирования уставного капитала является внесение вкладов в денежной форме.

Таблица 2 — Увеличение уставного капитала в ЗАО «Цветовод»

Подробности

Анализ коэффициента

Коэффициент рентабельности инвестируемого капитала имеет и свои недостатки. Являясь индикатором, при анализе годовых результатов, ему необходимо сравнить результаты, полученные в этой же сфере производства, но только других предприятий. При работе с результатами одного предприятия, необходим анализ динамики не менее чем за трёхлетний период.

Чтобы рассчитать рентабельность инвестиционного капитала, нужно воспользоваться такими показателями:

Зарплата служащих, затраты на логистическую службу, издержки на приобретение материалов, — все эти расходы на товары и услуги для деятельности компании складываются в понятие «себестоимость».

Инвестировать в бизнес можно разные виды вложений, учитывая все статьи затрат

Этот показатель является суммой, которую выделяют для инвестиций.

Не вычитая себестоимость, берётся во внимание вся сумма дохода.

Окончательная прибыль, полученная от реализации продукции производства или услуг. Этот показатель, — доход.

Формулы расчета

Эти показатели применяются в формуле для расчёта коэффициента рентабельности инвестированного капитала.

ROIC=NOPAT : инвестированный капитал * 100%

— NOPAT – это прибыль от проведённых компанией операциями после вычета налогов

— Инвестированный капитал – включает в себя данные об активах компании, находящихся в собственности и данные об обязательствах, заключённых на долгие сроки.

Другая формулировка показателя NOPAT — Net Operation Profit After Tax.

NOPAT, также высчитывается по формуле.

NOPAT, также высчитывается по формуле.

NOPAT= операционная прибыль ∗ (1−TRP)

Для отчёта на английском языке формула выглядит так:

NOPAT= оperation income ∗ (1−TRP)

TRP — ставка на налог от полученной прибыли.

Другая формулировка показателя TRP — Tax Rate Profit.

Анализ показателя

После получения нужного показателя проводится анализ, позволяющий оценить целесообразность вложения денег. При изучении факторов влияния оценивается обоснованность вложения денег. Инвестиции должны приносить прибыль, что обеспечивает увеличение капитала.

Во время анализа учитывается, какие факторы влияют на рентабельность. Поэтому принимаются важные решения:

- возможность уменьшения трудоемкости или капитальных затрат;

- целесообразно повышение производительности труда, для чего внедряются новые способы поощрения работников;

- необходимость в изменении бизнес-модели.