Рентабельность заемного капитала

Содержание:

- Что такое Return on Equity

- Сущность оборотных активов и факторы изменения их рентабельности

- Собственный капитал: определение, формула, компоненты >

- Ключевые показатели анализа капитала

- Как рассчитать уровень рентабельности предприятия по активам

- Основы анализа заемного капитала

- Бухгалтерский учет заемного капитала

- Интерпретация РСК

- Пример расчета коэффициентов

- Использование коэффициента рентабельности собственного капитала

Что такое Return on Equity

Рентабельность собственного капитала (return on equity, ROE, также используется термин «Прибыль на акционерный капитал») — финансовый коэффициент, который показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Данный метод оценки бухгалтерского учета сходный с показателем возврата на инвестиции (ROI). Этот относительный показатель эффективности деятельности выражается в формуле: Чистую прибыль, полученную за период, разделить на собственный капитал организации. Величина чистой прибыли берется за финансовый год, без учета дивидендов, выплаченных по обыкновенным акциям, но с учетом дивидендов, выплаченных по привилегированным акциям (при их наличии). Акционерный капитал берется без учета привилегированных акций.

Польза коэффициента ROE

Финансовый показатель отдачи ROE важен для инвесторов или собственников бизнеса, так как с его помощью можно понять, насколько эффективно был использован вложенный в дело капитал, насколько эффективно компания использует свои активы для получения прибыли. Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.Впрочем, Return on Equity является ненадежным измерением в вопросе определения стоимости компании, так как считается, что данный показатель завышает экономическую ценность. Выделяют не менее пяти факторов: 1. Продолжительность проекта. Чем длительнее, тем больше завышенные показатели.2. Политика капитализации. Чем меньше доля капитализированных совокупных инвестиций, тем больше завышение показателей.3. Норма амортизации. Неравномерная амортизация приводит к более высокому ROE.4. Запаздывание между инвестиционными затратами и возвратом от них через приток денежных средств. Чем больше разрыв во времени, тем выше степень завышения показателей.5. Темпы роста новых инвестиций. У быстрорастущих компаний более низкий показатель Return on Equity.

Показатели значений ROE

Норма рентабельности собственного капитала составляет примерно 10-12% для стран с развитой экономикой. Для инфляционных экономик показатель должен быть выше. По сути, ROE — это ставка, под которую в компании работают средства акционеров. Следовательно, если ROE = 20%, это означает, что на каждый вложенный акционерами рубль компания сгенерировала 20 коп. чистой прибыли.Анализ рентабельности собственного капитала выступает главным сравнительным критерием по отношению к альтернативной доходности, которую мог бы получить акционер, вложив свои деньги в другой бизнес. Например, если ценные бумаги приносят прибыль 10% годовых, а доходность бизнеса лишь 5%, то следует решить вопрос о целесообразности дальнейшего ведения такого бизнеса.Причем нормативное значение ROE принято оценивать в долгосрочной перспективе: отдача на капитал не должна быть ниже вложений в финансовые инструменты с низкой степенью риска. Необходимо учитывать, что риски ведения бизнеса намного выше, чем вложения в ценные бумаги или в банковский депозит. Таким образом, перспективность бизнеса оценивается с учетом ставок по низкорисковым вложениям плюс премия за риск (корпоративный, рыночный, экономический, политический и пр.).Можно сделать вывод, что чем выше рентабельность собственного капитала, тем лучше. Но высокое значение показателя также может быть связано с высокой долей заемного капитала и малой долей собственного, что негативно влияет на финансовую устойчивость организации. Итого, расчет ROE имеет смысл только в том случае, если у организации имеется собственный капитал (положительные чистые активы). В противном случае расчет малопригоден для анализа.

Сущность оборотных активов и факторы изменения их рентабельности

Под оборотными (текущими) активами (ОбА) понимается имущество предприятия, которое используется в течение года или одного цикла производства и сразу переносит свою стоимость на себестоимость продукции. Текущие активы отличаются высокой ликвидностью и включают в себя:

- Запасы товаров, полуфабрикатов, сырья;

- Дебиторскую задолженность;

- Финансовые инвестиции на небольшой срок (до года);

- Денежные средства (касса и счет).

Поскольку эти средства непосредственно связаны с выпускаемой предприятием продукцией, то именно они позволяют адекватно оценить результативность его деятельности.

В общем виде рентабельность ОбА показывает, насколько предприятие способно генерировать прибыль за счет имеющихся в ее распоряжении ликвидных средств. На ее рост положительно влияют такие факторы, как:

- Увеличение чистой прибыли фирмы;

- Снижение стоимости материалов;

- Повышение цен на продукцию;

- Рост оборачиваемости активов.

В то же время к снижению данного показателя могут привести рост стоимости капитала, используемого в производстве менее одного года, и сокращение итогового финансового результата.

Собственный капитал: определение, формула, компоненты >

Собственный капитал (по англ . Shareholder’s equity или Stockholder’s equity) – это сумма капитала, предоставленного бизнесу его акционерами плюс прибыль, полученная от бизнес деятельности компании, за вычетом любых выплаченных дивидендов. На балансе капитал рассчитывается следующим образом:

Активы – Обязательства = Собственный капитал

Альтернативный расчет акционерного капитала:

Уставный капитал + Нераспределенная прибыль – Казначейские акции

Оба расчета приводят к тому же размеру собственного капитала. Эта сумма отображается в балансе, а также в отчете о собственном капитале.

Концепция собственного капитала важна для оценки объема средств, удерживаемых в бизнесе. Негативный баланс собственного капитала, особенно в сочетании с крупной долговой нагрузкой, является сильным индикатором предстоящего банкротства.

Компоненты

Собственный капитал включает следующие компоненты :

— Обыкновенные акции. Это номинальная стоимость обыкновенных акций, которая обычно составляет $ 1 за акцию.

— Добавочный капитал. Это дополнительная сумма, которую акционеры заплатили за свои акции сверх номинальной стоимости. Обычно размер добавочного капитала существенно превышает размер обыкновенных акций.

— Казначейские акции (по англ. Treasury stock)– сумма, уплаченная для выкупа акций у инвесторов. Сальдо счета является отрицательным .

— Нераспределенная прибыль (по англ. Retained earnings). Это совокупный объем прибыли и убытков за вычетом дивидендных выплат акционерам. Нераспределенная прибыль – это прибыль бизнеса, которая не была распределена в виде дивидендов акционерам, а вместо этого была направлена на инвестиции обратно в бизнес. Нераспределенная прибыль может быть использована, помимо прочего, для финансирования оборотного капитала, покупки основных средств или обслуживания долга.

Для расчета нераспределенной прибыли начальный баланс нераспределенной прибыли добавляется к чистой прибыли или убыткам, а затем вычитаются дивидендные выплаты. Результат публикуется в балансе и отдельном отчете о нераспределенной прибыли .

Формула нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль на начало периода + Чистый доход / убыток – Дивиденды

Собственный капитал может упоминаться как балансовая стоимость бизнеса (или книжная стоимость , по англ . book value ), поскольку он теоретически представляет собой остаточную стоимость предприятия, если все обязательства исполнены за счет активов. Однако, рыночная стоимость и балансовая стоимость активов и обязательств не всегда совпадают .

Пример

По состоянию на 31 декабря 2021 года банк JP Morgan Chase имел общие активы в размере $2,533,600 млн . и общие обязательства в размере $2,277,907 млн .

Собственный капитал JP Morgan Chase :

$2,533,600 (активы) – $2,277,907 (обязательства) = $255,693

Полученное значение также можно найти в отчете об изменениях собственного капитала , где представлена разбивка по компонентам , включая

- привилегированные акции ($26,068 млн . )

- обыкновенные акции ($4,105 млн . )

- добавочный капитал ($90,579 млн .)

- нераспределенную прибыль ($177,676 млн . )

- накопленный прочий доход (-$140 млн . )

- Казначейские акции (- $42,595 млн .)

$26,068 + $4,105 + $90,579 + $177,676 – $140 – $42,595 = $255,693

Стоимость капитала в размере $255,693 млн . представляет собой сумму, оставшуюся у акционеров, если теоретически JP Morgan Chase погасит все свои обязательства.

Выводы

Собственный капитал используется в фундаментальном анализе для определения значений коэффициентов, таких как отношение долга к собственному капиталу (D ebt to equity ) и рентабельность собственного капитала (ROE) .

Ключевые показатели анализа капитала

Анализ капитала компании проводится на основании абсолютных и относительных показателей. Абсолютные характеризуют прирост или убыток, выраженный в натуральных единицах – рублях, миллионах рублей и т.д., а относительные показывают рост или уменьшение, выраженное в %.

Для полноценного построения картины развития предприятия абсолютные и относительные показатели рассматриваются в динамике за несколько лет. Это позволяет проследить стабильность развития и спрогнозировать дальнейшую динамику компании – которая, разумеется, не обязательно будет следовать прогнозу на основании своих исторических данных. Но все же.

Помимо абсолютных и относительных показателей, для полноты картины также рассчитывают различные коэффициенты:

Информацию о капитале предприятия можно взять из консолидированного отчета о финансовом положении, в разделе «капитал и обязательства». Проанализируем перечисленные показатели на базе отчетности ПАО «Россети» за 2019 г. Но перед тем, как рассчитать указанные выше коэффициенты, проанализируем общую динамику капитала компании.

Динамика капитала предприятия

Динамика – это абсолютный показатель, отражающий увеличение/уменьшение анализируемой строки баланса со временем. Для расчета из значения строки текущего периода необходимо отнять значение предшествующего года. Данные указаны в млн. рублей.

| Наименование строки | 2019 г. | 2018 г. | Динамика |

| Капитал (К) | 1 584 105 | 1 494 962 | 89 143 |

| Долгосрочные обязательства (ДО) | 650 464 | 625 267 | 25 197 |

| Краткосрочные обязательства (КО) | 415 010 | 398 403 | 16 607 |

| Итого капитал и обязательства (ИКО) | 2 649 579 | 2 518 632 | 130 947 |

В ПАО «Россети» произошел прирост по всем показателям пассива. Капитал увеличился на 89 143 миллионов рублей, ДО на 25 197 млн. руб., КО – 16 607 млн. руб. Общий прирост составил 130 947 миллионов рублей. Больше всего вырос размер собственного капитала, что характеризует компанию положительно. Тем не менее главная черта бизнеса это умение генерировать прибыль.

Для более детального изучения капитала компании можно рассмотреть динамику по каждой строке баланса в отдельности, а не по итоговым показателям. Это позволит оценить, за счет чего именно произошло увеличение общего размера капитала.

Анализ структуры предприятия

Анализ структуры компании позволяет определить долю каждой позиции в общей сумме капитала. Эта доля определяется путем деления каждого числа на итоговую сумму пассива баланса, умноженную на 100%. Ничего сложного:

| Наименование | 2019 г. | Доля | 2018 г. | Доля |

| Капитал | 1 584 105 | 59,8% | 1 494 962 | 59,4% |

| Долгосрочные обязательства | 650 464 | 24,5% | 625 267 | 24,8% |

| Краткосрочные обязательства | 415 010 | 15,7% | 398 403 | 15,8% |

| Итого капитал и обязательства | 2 649 579 | 100% | 2 518 632 | 100% |

В пассиве баланса ПАО «Россети» доля собственного капитала составляет почти 60%, при этом наблюдается прирост капитала в 2019 году по сравнению с 2018 г. на 0,4%. Можно считать, что он остался постоянным.

Наименьшее влияние на структуру пассива ПАО «Россети» оказывает раздел КО, так как имеет наименьшую долю менее 16%. При этом наблюдается снижение доли его влияния в 2019 г. на 0,1%. Это значит, что компания осуществляет деятельность преимущественно за счет собственных денег и в малой степени зависит от краткосрочных кредитов или дебиторской задолженности со сроком погашения менее года.

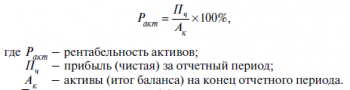

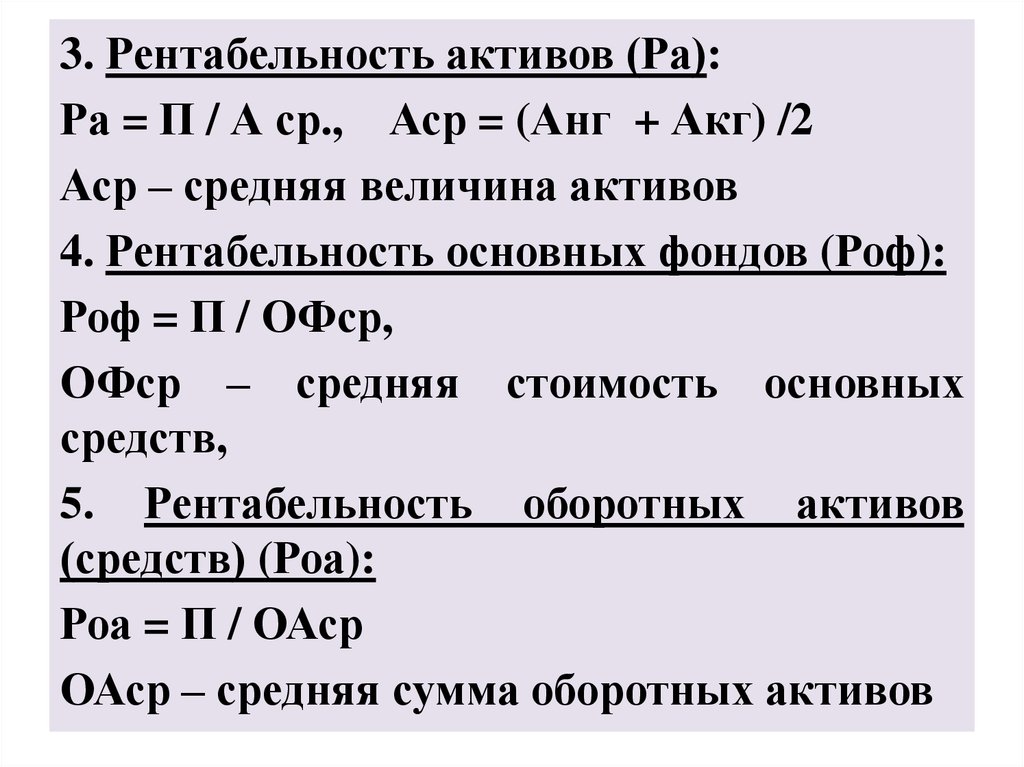

Как рассчитать уровень рентабельности предприятия по активам

Как рассчитать рентабельность предприятия и полностью проанализировать его показатели? Для этого обязательно нужно вычислить эффективность использования имеющихся активов. Этот этап очень важен, так как он позволит вам оценить полноту использования всех активов предприятия и понять, какое влияние они оказывают на получаемый доход

В процессе оценки данного критерия обратите особое внимание на его уровень. Высокий подтвердит правильность выбранной тактики управления, а низкий будет свидетельствовать о недостаточной работе капитала и других активов

Для экономиста выгодность активов (ROA) фактически отражается в конкретной денежной сумме, приходящейся на 1-ну единицу активов. То есть этот показатель позволяет рассчитать финансовую отдачу бизнес-проекта. Рекомендуем регулярно проводить вычисления по всем видам имеющихся активов. Тогда вы сумеете вовремя заметить, что тот или иной объект не приносит пользы или отдачи. А значит, сможете принять своевременное решение о его модернизации, передаче в аренду или реализации.

Как рассчитать рентабельность предприятия по его активам? Согласно экономическим источникам, вычисления выполняются по следующей формуле:

ROA=P/A,

где:

Р

– прибыль за указанный период;

А

– средняя величина по видам активов за этот период.

Данный коэффициент считается одним из наиболее информативных и показательных для управляющего предприятием. Если его значение окажется ниже нуля, то это означает, что компания работает в убыток.

У прибыльности активов (как и продаж) имеется детализация. Вы можете отдельно рассчитать эффективность как оборотных, так и внеоборотных или суммарных активов. Если есть такая необходимость, возможно даже вычислить доходность определенного вида имущества (к примеру, основных средств).

Коэффициент эффективности основных средств обычно выделяют отдельно, когда рассчитывают активы. К таким средствам относятся разные средства труда, косвенно либо непосредственно участвующие в процессе производства и не изменяющие своей изначальной формы. При этом необходимо, чтобы период их эксплуатации превышал 1 год, а сумма амортизации входила в себестоимость товаров или услуг. Так, основные средства могут включать в себя:

- дорогостоящие инструменты;

- сооружения и здания, в которых находятся склады, лаборатории, офисы и цеха;

- пассажирский и легковой транспорт;

- различное оборудование;

- рабочая и офисная мебель;

- погрузчики и большегрузные автомобили.

Благодаря определению доходности основных фондов вы сможете узнать, насколько эффективна деятельность вашего бизнес-проекта с экономической точки зрения. Как рассчитать рентабельность предприятия по основным фондам? В этом вам поможет следующая формула:

R=(ЧП/ОС)*100%,

где:

ЧП

– чистая прибыль за указанный период времени;

ОС

– стоимость основных фондов.

Для коммерческих производственных предприятий этот показатель является одним из наиболее важных. Он позволяет рассчитать долю прибыли, приходящуюся на каждый рубль вложенных основных средств.

При этом коэффициент напрямую зависит от прибыльности бизнеса и не должен опускаться ниже нуля. В противном случае это будет означать, что организация нерационально использует свои основные средства и работает в убыток.

Основы анализа заемного капитала

В таблице ниже представлены два основных элемента проведения анализа.

| Критерий | Долгосрочные долги | Краткосрочные долги |

| Период погашения | Свыше 12 месяцев | До 12 месяцев |

| Нормативная ссылка | П.19 ПБУ 4/99 | П.19 ПБУ 4/99 |

Этапы проведения анализа следующие:

- характеризуется и изучается динамика состава капитала, то есть проводится горизонтальный анализ. На данном этапе сравниваются показатели текущего периода с информацией по прошлым периодам. Как правило, сравнение идет за три года. В качестве исходных данных используют баланс компании;

- проводится вертикальный анализ заемного капитала. Сущность его состоит в том, что просчитываются доли каждой статьи капитала в отношении к суммарным обязательствам. Далее сравнивается изменение долей статей в рамках 2-3 лет;

- отдельно изучают кредиторскую задолженность в динамике и по структуре. Она, как правило, включает в себя: долги перед поставщиками, перед покупателями, перед персоналом, перед бюджетом, перед внебюджетными фондами;

- вычисляют темп роста долгосрочных долгов и в целом по всему заемному капиталу. Сравнивают полученные показатели. В идеальном варианте должно быть так, что темп роста по долгосрочным долгам должен быть выше темпа роста по всем долгам в целом. Суть в том, что долгосрочные привлекаемые средства несут в себе меньше риска. Они способствуют расширению возможностей фирмы в текущем периоде. Но не следует забывать, что стоимость их использования и вовлечения, как правило, выше;

- коэффициентный анализ заключается в расчете ряда относительных показателей и их сравнении друг с другом в динамике. Среди таких коэффициентов исчисляют: рентабельность заемного капитала, эффект финансового рычага.

Бухгалтерский учет заемного капитала

Планом счетов предусмотрено два основных синтетических счета для отражения операций с кредитными заемными средствами

- Первый — 66 “Расчеты по краткосрочным кредитам и займам”. Как следует из названия, на нем отражается движение капитала со сроком погашения до года.

- Второй — 67 “Расчеты по долгосрочным кредитам и займам”. На этом счете ведется учет операций по обязательствам, полное погашение которых наступит не ранее 1 года.

Если речь идет про кредиторскую задолженность или долги перед бюджетом, которые также можно условно отнести к “коммерческому кредиту”, во внимание следует принять счета:

- 60 “Учет расчетов с поставщиками и подрядчиками”

- 68 “Расчеты по налогам и сборам”

- 69 “Расчеты по социальному страхованию и обеспечению”

Кроме этого, в исключительных случаях информация о ЗК может аккумулироваться на счете 77 “Отложенные налоговые обязательства”. Данная величина возникает из-за расхождений в бухгалтерском и налоговом учете.В балансе сведения о ЗК входят в разделы IV и V. Все соответствующие элементы и статьи представлены в таблице 1.

Таблица 1. Часть баланса, где собирается информация о заемном капитале

Анализ использования заемного капиталаДля оценки эффективности коммерческой деятельности и ее финансовой устойчивости принято использовать несколько информативных показателей. Самый простой из них — коэффициент оборачиваемости ЗК (Коб). Он определяется по формуле:

Коб = В/ЗКср, где:

- В — выручка фирмы за исследуемый период

- ЗКср— средняя величина ЗК за период

Например, если требуется посчитать ЗКср за год (то есть нужно найти среднегодовую величину), для этого придется сначала сложить строки баланса “Итого по разделу IV” и “Итого по разделу V” на начало и конец года соответственно, а затем просто усреднить их, поделив на 2.

С упомянутым только что коэффициентом тесно связан показатель оборачиваемости ЗК (Об), который измеряется в днях. Его можно определить через следующее соотношение:

Об = 365/ЗКср

Он характеризует, за сколько дней в среднем заемный капитал совершает один полный оборот

Следующая по важности характеристика — это коэффициент соотношения собственного (СК) и заемного капитала:. Ксоот = СК/ЗК

Ксоот = СК/ЗК

Общепринятые нормы в данном случае отсутствуют, но считается, что Ксоот не должен быть меньше 0,5. Если коэффициент не превышает эту планку, предприятие слишком закредитовано, и в случае неблагоприятного стечения обстоятельств может не рассчитаться по обязательствам. Оптимальное значение Ксоот равно единице. При таком соотношении СК и ЗК обеспечивается достаточная финансовая устойчивость. При этом организация в полной мере использует преимущества, которые несет в себе заемный капитал.При анализе хозяйственной деятельности часто еще используется схожий с предыдущим показателем — коэффициент финансовой зависимости (Кзав):

Кзав = ЗК/(СК+ЗК)

В принципе, он позволяет сделать такие же выводы, как и в случае с Ксоот. То есть если Кзав получается слишком большой, менеджмент должен задуматься, почему финансовая устойчивость ухудшается, и разработать план по ее повышению.Подводя итог, заметим, что заемные средства могут как помочь предпринимателю расширить свою деятельность, так и способны уничтожить его предприятие. Поэтому целесообразность их привлечения необходимо оценивать, исходя из самого неблагоприятного сценария развития событий.Рекомендуем вам также просмотреть видео с лекцией по этой теме.

Интерпретация РСК

Согласно параметру РСК, объект предпринимательской деятельности является удовлетворяющим по исследуемой характеристике, если данное значение превышает среднюю окупаемость на основе государственных облигаций

В противном случае, акционерам стоит обратить внимание на менее рисковые вложений

Тем не менее, РСК не способен продемонстрировать нынешнюю стоимость ценных бумаг, ведь активы с максимальной рентабельностью способных и так располагать завышенной рыночной оценкой, и их приобретение по данной стоимости не будет выгодным.

Основываясь на этом нюансе, РСК более подходит для анализа в связке с показателями стоимости/прибыли и стоимости/балансовой стоимости. Коэффициент не демонстрирует генерацию выгоды активами, полученными за одолженные финансы, то есть здесь потребуется и оценка рентабельности активов. Наблюдение за изменениями требуется проводить при закупке предприятием активов при помощи одолженных денег.

В связи с тем, что чистая выручка предполагает весьма волатильные показатели, РСК также отличается данной особенностью

То есть, вместе с РСК важно применять показатели рентабельности продаж и другие мультипликаторы, которые отличаются сниженным волатильным фактором

Пример расчета коэффициентов

Рассмотрим порядок расчета коэффициентов ROE и ROIC для условного российского предприятия. Для оценки эффективности и отслеживания динамики рассмотрим финансовую отчетность предприятия за 4 квартала 2016 года.

Итак, значения строки 1300 (итог по разделу «Капиталы и резервы») составляют:

1 квартал 2016 года – 102 345 294 рубля,

2 квартал 2016 года – 115 035 682 рубля,

3 квартал 2016 года – 121 729 554 рубля,

4 квартал 2016 года – 123 305 612 рублей.

Значения строки 1400 (итог по разделу «Долгосрочные обязательства») составляют:

1 квартал 2016 года – 81 845 543 рубля,

2 квартал 2016 года – 82 342 572 рубля,

3 квартал 2016 года – 87 431 234 рубля,

4 квартал 2016 года – 65 309 517 рублей.

В строке 2400 (Чистая прибыль / убыток) видим такие показатели:

1 квартал 2016 года – -3 134 561 рубль,

2 квартал 2016 года – 3 701 495 рублей,

3 квартал 2016 года – 567 892 рубля,

4 квартал 2016 года – 8 823 515 рублей.

Используя формулы расчета по балансу, определяем значения показателей рентабельности собственного и задействованного капитала:

Показатели ROE:

ROE 2016-1 = -3 134 561 / 102 345 294 * 100% = -3,06%

ROE 2016-2 = 3 701 495 / 115 035 682 * 100% = 3,22%

ROE 2016-3 = 567 892 / 121 729 554 * 100% = 0,47%

ROE 2016-4 = 8 823 515 / 123 305 612 * 100% = 7,15%

Показатели ROIC:

ROIC 2016-1 = -3 134 561 / (102 345 294 + 81 845 543) * 100% = -1,70%

ROIC 2016-2 = 3 701 495 / (115 035 682 + 82 342 572) * 100% = 1,88%

ROIC 2016-3 = 567 892 / (121 729 554 + 87 431 234) * 100% = 0,27%

ROIC 2016-4 = 8 823 515 / (123 305 612 + 65 309 517) * 100% = 4,68%

Из произведенных расчетов грамотный аналитик сможет почерпнуть немало ценной информации, а также сделать ряд важных выводов:

- В первую очередь, бросается в глаза отрицательное значение ROE в первом квартале, что явилось следствием отсутствия прибыли. Впрочем, дальнейшее развитие событий показывает, что эта ситуация оказалась скорее исключением, чем правилом, и не должна рассматриваться в качестве препятствия к инвестированию.

- Прослеживая динамику изменения параметров рентабельности, можно увидеть, что наиболее высокие значения параметры принимают во втором и четвертом квартале. Возможно, основная деятельность компании имеет сезонный характер. В таком случае, потенциальному инвестору стоит задуматься о том, чтобы вкладывать свои средства именно в те периоды, когда потенциальный доход может быть наибольшим. Собственникам компании, напротив, стоит задуматься о поиске альтернативных источников дохода в периоды с наименьшей (и уж тем более отрицательной) рентабельностью.

- Полученные значения рентабельности представляются сравнительно невысокими, что позволяет говорить о достаточно низкой эффективности производства. Впрочем, для наиболее честного сравнения с ближайшими конкурентами необходимо точно знать направление деятельности компании.

- Предприятие сложно рассматривать в качестве объекта для серьезных инвестиций, поскольку показатели ROE и ROIC за каждый период имеют меньшее значение, чем средний процент по безрисковым вложениям (к примеру, вкладам в коммерческих банках).

Для реальных предприятий расчет производится аналогичным образом. Всю необходимую информацию, как правило, можно почерпнуть на официальных сайтах организаций.

Использование коэффициента рентабельности собственного капитала

После получения данных путем применения одной из формулы или нескольких проводится их анализ. Он необходим для определения эффективности работы в избранном направлении и корректировки дальнейших действий. Уровень коэффициента влияет на величину дивидендов участников и ценность компании в целом.

Анализ определяет:

- уровень грамотного использования финансовых инструментов компанией, в том числе и привлечённых средств из вне после сопоставления результатов по рентабельности личных инвестиций и активов;

- в процессе изучения данных не стоит пренебрегать коэффициентом доходности заёмных средств. Прибыль от применения займа должна превышать размер процентов по уплате за его использование;

- большой коэффициент ROE, значительно превышающий установленный средний результат является следствием большого финансового рычага. Это значит, что доля заёмных средств значительно превышает долю собственных вложений.

Чтобы реально оценить ситуацию на предприятии, необходимо систематически проводить расчёт коэффициентов для их сравнения за несколько периодов.

На основании проведенного расчёта можно делать выводы относительно:

- Увеличения объёма личных средств

- Роста общей суммы долговых обязательств

- Снижения уровня оборачиваемости активов

- Роста прибыли фирмы

- Увеличения финансовых рисков.

После получения данных и объективной оценки ситуации можно нивелировать дальнейшие действия для улучшения финансового микроклимата.