Анализ бухгалтерского баланса компании эмитента акций

Содержание:

- В составе отчетности

- Финансовые результаты ООО «Комфорт»

- Увеличение — собственный капитал

- Вторая формула собственного оборотного капитала

- Пример расчета ROE

- Влияние собственных оборотных средств на финансовые показатели предприятия

- Для чего нужно рассчитывать РЗК?

- Финансовые результаты

- Выводы о том, что означает изменение показателя

В составе отчетности

Основная форма финансовой отчетности — это бухгалтерский баланс. Этот отчет заполняют все экономические субъекты, обязанные вести бухучет. Формы и структура бланка могут отличаться в зависимости от типа организации (коммерция, бюджетники, СМП, НКО). Для отражения информации о заимствованных финансах в бухгалтерском балансе выделено два раздела, в зависимости от их классификации по временному признаку.

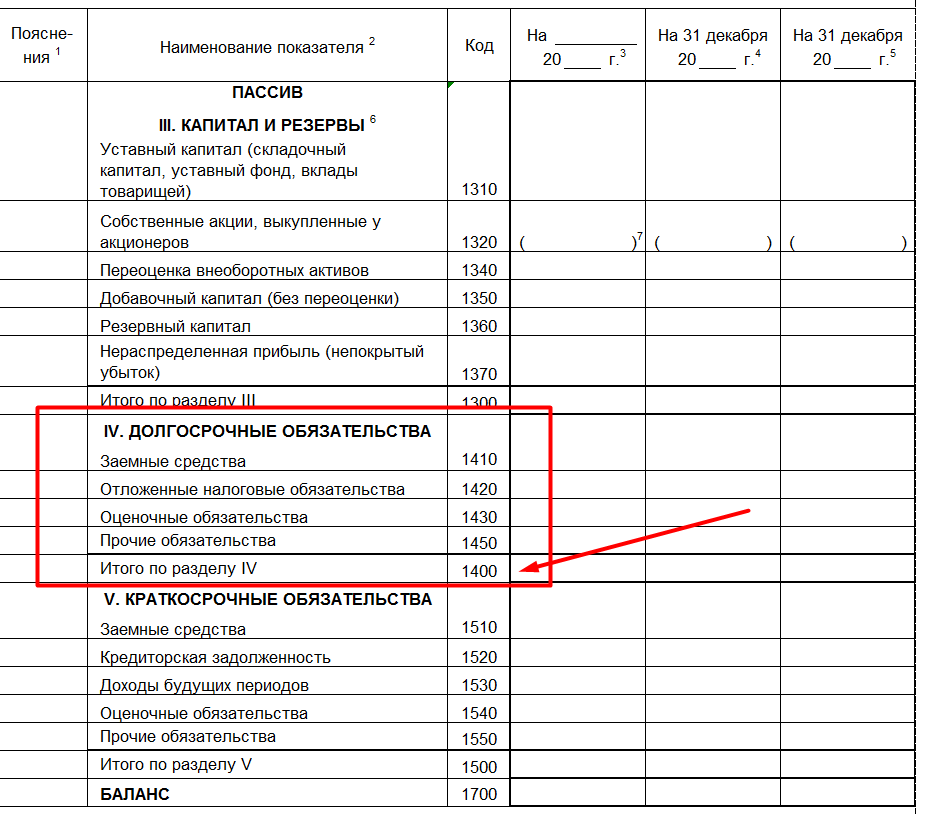

Долгосрочные обязательства раскрываются в бухгалтерском балансе в разделе № 4. Итоговый показатель — это сумма строк бухбаланса с 1410 по 1450. Суммарное значение отражается в специальной строке 1400 — долгосрочные обязательства. Распределите между допустимыми строками отчета все виды денежных обязательств по кредитам и займам, срок обращения которых превышает 1 год.

Раздел № 5 отражает краткосрочные заемные средства, в балансе это совокупность займов, ссуд и кредитов, полученных экономическим субъектом на срок до одного года включительно. Если срок возврата кредита не превышает 12 месяцев, то его отражают в строках с 1510 по 1550, в зависимости от категории источника финансирования.

Итоговая, 1500 строка — краткосрочные кредиты и займы в балансе — отражает суммарное значение за отчетный период.

Формула расчета заемного капитала по балансу

Рассчитать общую сумму заемных капиталов экономического субъекта просто. Достаточно сложить значения строк 4 и 5 разделов бухгалтерского баланса за соответствующий отчетный период. Следовательно, формула:

Финансовые результаты ООО «Комфорт»

В отличие от бухгалтерского баланса, раскрывающего перед пользователем структуру капитала, устойчивость и платежеспособность организации, «Отчет о финансовых результатах» позволяет оценить финансовые результаты деятельности организации. При этом абсолютные величины, то есть содержащиеся в отчете цифры, не дают полного представления о том, насколько хорошо или плохо отработала организация в отчетном периоде. Объективную оценку позволяют получить относительные показатели, которые соотносят финансовый результат с задействованными ресурсами. Такими показателями выступают рентабельность активов и рентабельность собственного капитала организации.

| Рентабельность активов (ROA) | = | Чистая прибыль (убыток) | = | 0,135 |

| Активы |

| Рентабельность собственного капитала (ROE) | = | Чистая прибыль (убыток) | = | 1,17 |

| Собственный капитал |

При расчете указанных коэффициентов следует учесть, что в знаменателе дроби корректней брать активы и собственный капитал не на конец анализируемого периода, а в среднем за период, за который берем финансовый результат (т.е. значение на начало периода плюс значение на конец периода разделить на 2).

Рентабельность активов показывает финансовую эффективность использования всех принадлежащих организации активов (всего капитала), или сколько рублей прибыли принес каждый рубль имеющихся у предприятия активов. Рентабельность собственного капитала – аналогичный показатель, но отражает отдачу на рубль собственного капитала. Первый показатель обычно меньше второго (если в балансе есть хоть рубль кредиторской задолженности). Коэффициенты рентабельности ООО «Комфорт» за 2018 год составляют:

| Показатель | Фактическое значение показателя за 2018 год, % | Рекомендуемое минимальное значение, % |

| Рентабельность собственного капитала | 117 | 10 * |

| Рентабельность активов | 13,5 | 0,5 ** |

* Больший из двух показателей: инфляции (5%) и альтернативной доходности (10%).

** Рассчитано как рекомендуемая рентабельность собственного капитала, умноженная на долю собственного капитала (коэффициент автономии).

Чистая прибыль организации за 2018 год составила 105 491 тыс. руб.

С одной стороны, это хороший показатель – рентабельность собственного капитала ООО «Комфорт» (117%) превысила доходность от возможного альтернативного вложения средств собственников (10%). С другой стороны, высокая рентабельность собственного капитала во много вызвана его малой долей в общем капитале организации (5%). Это значит, что задача состоит в повышении финансовой независимости посредством увеличения доли собственного капитала (см. советы выше) с одновременным сохранением высокого уровня его рентабельности.

Важным показателем для инвесторов служит долговая нагрузка на организацию, расходы в виде процентов по обслуживанию заемного капитала. Для этого рассчитывают коэффициент покрытия процентов к уплате (ICR) – отношение прибыли до вычета процентов и налогов (EBIT) к расходам на выплату процентов:

| ICR | = | EBIT | = | 7,74 |

| Проценты к уплате |

В мировой практике считается, что критическое значение коэффициента – менее 1,5. ООО «Комфорт» за 2018 год понесла расходов в виде процентов 19 853 тыс. руб. Коэффициент покрытия процентов составляет 7,74. Однако в Отчете о финансовых результатах проценты к уплате не включают те начисленные проценты по кредитам и займам, которые использованы для приобретения инвестиционных активов (строительство и покупка основных средств и прочих внеоборотных активов). Если такие расходы имели место, то фактическая долговая нагрузка может оказаться больше, чем показывает коэффициент покрытия процентов.

Увеличение — собственный капитал

|

Источники финансирования. |

Увеличения собственного капитала происходит либо за счет вливания в проект средств организации-учредителя, либо за счет эмиссии ценных бумаг. На эксплуатационной фазе проекта могут рефинансироваться чистая прибыль и амортизация.

В зарубежной практике для увеличения собственного капитала широко распространен выпуск облигаций. Растущий банк постоянно испытывает потребность в долгосрочном капитале для финансирования своего роста и может предпочесть иметь долговые обязательства в структуре своего капитала. Эта потребность покрывается путем рефинансирования выкупа облигаций, по которым истекает срок займа за счет нового выпуска облигаций.

Коммерческие банки с целью увеличения собственного капитала и, следовательно, банковских ресурсов могут выпускать капитальные ноты и облигации. Ноты и облигации выпускают в основном крупные банки. Выпуск этих видов долговых обязательств банка увеличивает, с одной стороны, капитал банка, с другой — его ресурсы.

По данной строке необходимо отразить увеличение собственного капитала организации. В строке приводятся данные графы 4 строки 079, показывающие общую сумму увеличения капитала.

Сумма дооценки нематериального актива относится на увеличение собственного капитала. Она может записываться непосредственно на увеличение суммы нераспределенной прибыли. Если балансовая стоимость нематериального актива при переоценке понижается, то сумма снижения признается расходом отчетного периода. Увеличение от переоценки должно признаваться доходом в той части, в какой она восстанавливает уменьшение стоимости того же актива, ранее списанной в расход.

Чистая прибыль ( Net income) определяется как чистое увеличение собственного капитала в результате хозяйственной деятельности. Как уже отмечалось, в простейшем случае она равна разнице между доходами и расходами.

Исследование соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала проекта. Таким образом, отчет о прибыли необходим для оценки эффективности хозяйственной деятельности предприятия. Кроме того, он используется для расчета налоговых выплат и дивидендов.

Из определений следует, что одни инвестиции направлены на увеличение собственного капитала ( продажа акций и вложение пая с целью получения дивидендов, вклады на счета банков и покупка акций для получения по ним процентов), а другие — на расширение производственной базы путем покупки оборудования и земли и его модернизации, а также на капитальное строительство.

Из определений следует, что одни инвестиции направлены на увеличение собственного капитала ( покупка акций и вложение пая с целью получения дивидендов, вклады на счета банков и покупка акций для получения по ним процентов), а другие — на расширение производственной базы путем покупки оборудования и земли, а также на капитальное строительство.

Простотой привлечения, так как решения, связанные с увеличением собственного капитала ( особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

Простотой привлечения, так как решения, связанные с увеличением собственного капитала ( особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

На протяжении ряда лет ФРС удерживает незначительную часть доходов Для увеличения собственного капитала.

Отсюда вытекает и следующая неясность: что осталось от прибыли для увеличения собственного капитала. Новые формы бухгалтерской отчетности на 2000 г. оставляют этот вопрос также без ответа.

Подводя итоги сказанному, следует отметить, что при распределении прибыли увеличение собственного капитала связано с использованием прибыли на отчисления в резервный капитал и специальные фонды накопления и социальной сферы, а использование прибыли на отчисления в фонд потребления и начисление учредительского дохода приводят к обратному результату, то есть уменьшают собственные финансовые источники организации.

Вторая формула собственного оборотного капитала

Собственный оборотный капитал, формула которого была рассмотрена в предыдущем разделе, может рассчитываться и по иному алгоритму. Использоваться при этом будут показатели разделов I, III и IV баланса.

Расчет собственного оборотного капитала (СОК) в этом случае будет производиться по следующей формуле:

СОК = СК + ДО – ВНА,

где: СК — собственный капитал, отражаемый в разделе III баланса;

ДО — долгосрочные обязательства (раздел IV);

ВНА — внеоборотные активы фирмы из раздела I баланса.

Поговорим о них более детально.

Влияние собственного капитала на величину собственного оборотного капитала можно проследить на следующем примере.

Пример

Вместе с уставным капиталом в расчете собственного оборотного капитала принимают участие показатели добавочного и резервного капитала, а также нераспределенная прибыль (непокрытый убыток) и сумма переоценки внеобротных активов.

Из раздела IV баланса для определения суммы собственного оборотного капитала берутся такие показатели, как долгосрочные заемные средства, оценочные обязательства, отложенные налоговые обязательства и прочие долгосрочные обязательства.

Сумма собственного капитала и долгосрочных обязательств компании уменьшается на величину активов, отраженных в разделе I баланса (внеоборотные активы). В результате этих вычислений определяется собственный оборотный капитал фирмы.

В следующем разделе на практическом примере будет показан алгоритм расчета собственного оборотного капитала с помощью 2 рассмотренных формул.

Пример расчета ROE

Акционерное общество занимается производством автотранспортных средств. Рассчитаем рентабельность капитала в динамике за последние 5 лет на основании данных отчетности:

| Наименование показателя | Отчетный год | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Чистая прибыль, тыс. руб. | 6 500 | 7 200 | 12 700 | 8 500 | 7 250 |

| Собственный капитал (среднее значение), тыс. руб. | 50 280 | 55 300 | 70 500 | 69 980 | 70 420 |

| ROE, % | 12,9 | 13,0 | 18,0 | 12,1 | 10,3 |

Результаты произведенных расчетов показывают, что первые 3 года бизнес стремительно развивался, и растущая прибыль позволяла компании без потерь наращивать объем чистого собственного капитала, что, в свою очередь, обеспечивало сохранность инвестиций и ежегодный рост дохода акционеров.

Последующие 2 года наблюдался спад продаж, связанный с ухудшением экономической ситуации в стране. И, как следствие, эффективность собственных инвестиций значительно снизилась, что наглядно демонстрирует значение ROE.

Несмотря на то, что рентабельность последнего периода имеет положительное значение, собственникам компании необходимо принимать решительные меры по оздоровлению бизнеса, поскольку общая ситуация на рынке продолжает ухудшаться и роста прибыли по итогам текущего периода не предвидится.

Влияние собственных оборотных средств на финансовые показатели предприятия

Анализ оборотных средств, их структуры и оборачиваемости необходим для принятия управленческих решений. В отношении оборотных средств целью менеджмента является увеличение их рентабельности и в то же время обеспечение финансовой устойчивости и платежеспособности. При этом следует помнить, что повышение рентабельности оборотных средств во многом идет за счет финансовой устойчивости.

При неизменном показателе собственных оборотных средств может меняться его структура, увеличение активов связано с оттоком денежных средств, и наоборот, уменьшение активов приводит к увеличению денежных средств. Если идет рост собственных оборотных средств, то он происходит, как правило, за счет роста неденежных активов — дебиторской задолженности, запасов, а значит, падает ликвидность и снижается текущая платежеспособность. Если всё же рост происходит за счет денежных средств, то вместе с выводом о росте ликвидности и платежеспособности следует отметить, что организация, возможно, неэффективно использует денежные средства, накапливая их на текущих счетах.

Рост дебиторской задолженности всегда надо сопоставлять с выручкой от продаж. При росте выручки закономерно возрастание дебиторской задолженности, но если выручка падает или остается неизменной, а дебиторская задолженность растет, то можно говорить о том, что организация кредитует своих покупателей и неэффективно работает с дебиторской задолженностью.

Увеличение запасов следует оценивать с точки зрения производственной необходимости. В состав запасов входят материалы, товары на складах, готовая продукция, незавершенное производство. В анализе динамики материалов нужно учесть влияние их структуры, фактора сезонности, инфляционного фактора, особенности работы с поставщиками. Для незавершенного производства, в первую очередь, имеет значение его ритмичность. На остаток готовой продукции и товаров влияет уровень отпускных цен, качество продукции, структура рынка сбыта.

Для увеличения финансовой устойчивости необходимо увеличение собственных оборотных средств. Но если финансовая устойчивость достигается финансированием текущей деятельности за счет более дорогих источников по сравнению с краткосрочными источниками финансирования, то это приведет к снижению капитализации предприятия.

На основании анализа собственных оборотных средств можно принять решение о выборе политики финансирования предприятия. С целью анализа и оценки стратегий финансирования оборотные средства часто делят на постоянную часть и активы, необходимые в связи с сезонностью производства, с сезонным ростом объемов продаж. Постоянная часть оборотных активов — это и есть собственные оборотные средства. Постоянная потребность в активах этой группы требует большей надежности в их финансировании, в то время как вторую группу оборотных средств можно финансировать за счет краткосрочных обязательств.

Анализ собственных оборотных средств может применяться и для оценки методов инвестирования. Если величина собственных оборотных средств растет, то это значит, что всё большая часть активов направляется на получение доходов, и организация теряет прибыль, а значит, инвестирование не может считаться эффективным.

Для чего нужно рассчитывать РЗК?

Рентабельность заемного капитала рассчитывают для того, чтобы:

- понять, насколько эффективно тратятся активы;

- сформировать кредитную политику предприятия;

- суметь грамотно перераспределить источники поступлений;

- спрогнозировать будущую прибыль;

- понять зависимость компании от кредиторов и сократить рычаги их влияния;

- оценить, насколько целесообразно привлекать деньги.

Это важный показатель, который может определить стратегию развития бизнеса. Он показывает, насколько необходимы кредитные средства для функционирования предприятия и его роста.

Справка! Наиболее распространенные источники формирования заемных средств:

- банки (кредитование, факторинг, вексельные операции);

- лизинговые компании (аренда имущества с правом последующего выкупа);

- другие предприятия (взаиморасчеты, товарные кредиты);

- государство (налоговые льготы и отсрочки);

- инвестиционные фонды (факторинг, операции с векселями).

Привлечение ссуд и кредитов выгодно, поскольку это самый простой и дешевый способ увеличить объемы производства и продаж. Проценты за его использование записывают в себестоимость готовой продукции, тем самым сокращая налогооблагаемую базу. Однако нецелесообразное привлечение и использование привлеченных средств может негативно сказаться на деятельности компании и повлечь финансовые риски.

Важно! Нет общих рекомендаций, какой должна быть доля займов. Эта величина зависит от множества факторов

Финансовые результаты

При анализе финансовых результатов деятельности предприятия должны быть оценены чистая выручка, прибыли или убытки, полученные предприятием в анализируемом периоде.

Анализ и выводы о финансовых результатах деятельности предприятия должны содержать подробные ответы на следующие вопросы:

| Как изменилась чистая выручка Предприятия за анализируемый период? |

| увеличилась |

| уменьшилась |

| не изменилась. |

| Основная деятельность, ради осуществления которой было создано Предприятие, за анализируемый период была прибыльной, убыточной или безубыточной? |

| От какого вида деятельности Предприятие получило основной доход за анализируемый период? |

| основной или инвестиционной и прочей видов деятельности |

| Какую прибыль (убыток) до налогообложения получило Предприятие в результате осуществления всех видов деятельности на конец анализируемого периода? |

| О чем свидетельствует отсутствие Предприятия нераспределенной прибыли? |

| Об отсутствии возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности.

Эффективно или неэффективно действовало предприятие — надо сравнить темп роста выручки и себестоимости. |

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности… Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) — это показатель, который отвечает на вопрос, какая доля текущих активов покрывается собственными…

- ИТОГО по разделу III 1300 Определение ИТОГО по разделу III 1300 — это сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину собственного капитала организации: 1310 «Уставный капитал…

- БАЛАНС 1700 Определение БАЛАНС 1700 — это общая стоимость пассивов организации. Это сумма показателей по строкам 1300, 1400, 1500, то есть собственного капитала, долгосрочных обязательств и краткосрочных…

- Коэффициент обеспеченности оборотных активов чистым оборотным капиталом Определение Коэффициент обеспеченности оборотных активов чистым оборотным капиталом — это показатель, характеризующий, какая доля оборотных активов финансируется чистым оборотным капиталом. То есть он показывает, какая…

- ИТОГО по разделу IV 1400 Определение ИТОГО по разделу IV 1400 — это сумма показателей по строкам с кодами 1410 — 1450 — общая величина долгосрочных обязательств организации: 1410 «Заемные средства» 1420 «Отложенные…

- Доля оборотных средств в активах Определение Доля оборотных средств в активах — это отношение величины оборотных активов к общим активам предприятия. Оборотные активы по сравнению с внеоборотными активами — заметно…

- А4 — П4 Определение А4 — П4 — это четвёртое неравенство платёжеспособности (все неравенства платёжеспособности). Оно является балансирующим и автоматически выполняется при выполнении остальных неравенств. То есть его…

- Рентабельность собственного капитала чистая Определение Рентабельность собственного капитала чистая — это отношение чистой прибыли (убытка) к существующему у предприятию собственному капиталу. Для собственников организации это критически важный параметр, поскольку…

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 Определение Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 — это величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых…

- Коэффициент маневренности функционального капитала Определение Коэффициент маневренности функционального капитала — это доля запасов в функциональном капитале. А функциональный капитал (собственные текущие активы) — это разность между текущими активами и краткосрочными…