Этапы анализа бухгалтерского баланса

Содержание:

- Ликвидность баланса предприятия

- Методика проведения горизонтального анализа отчетности

- Горизонтальный анализ

- Варианты улучшения структуры сравнительного баланса

- Преимущества и недостатки

- Горизонтальный и вертикальный анализ баланса предприятия

- Пример

- Понятие оценки структуры баланса

- Горизонтальный анализ (временной или динамический) бухгалтерского баланса

- Что такое горизонтальный анализ финансовой отчетности?

- Пример горизонтального анализа бухгалтерского баланса ПАО “КАМАЗ” с выводами в Excel

- Горизонтальный анализ баланса. Пример с выводами

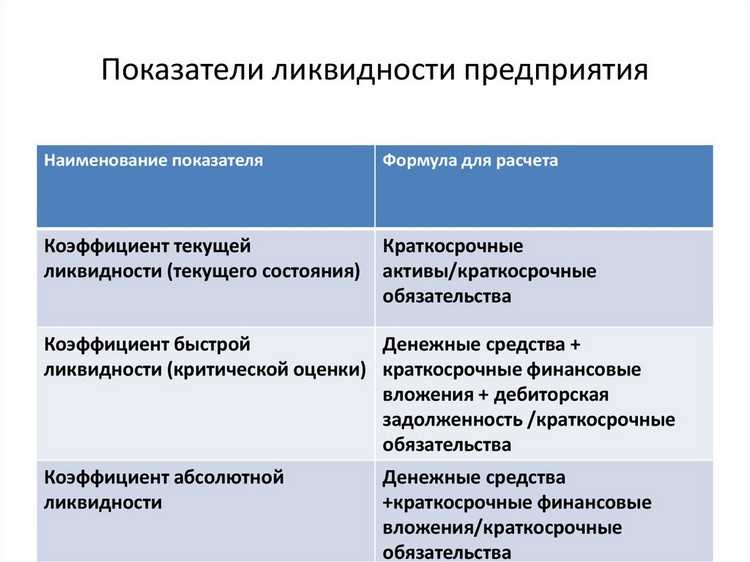

Ликвидность баланса предприятия

Говоря простыми словами, ликвидность баланса отображает способность организации покрыть долговые обязательства перед кредиторами с использованием исключительно собственных активов.

При помощи исследования баланса, инвесторы имеют возможность оценить степень платежеспособности и уровень финансовой устойчивости компании.

В процессе анализа показателей ликвидности специалисты осуществляют следующие действия:

- производят группировку всех имеющихся у предприятия активов и пассивов;

- ранжируют активы по уровню реализуемости;

- сортируют пассивы по срочности погашения;

- сравнивают все показатели и делают однозначные выводы.

Грамотное руководство компании само время от времени проводит исследование, дабы найти все слабые стороны и перенаправить туда ресурсы. Как правило, владельцы организаций стараются оценить структуру капитала и распределить имеющиеся активы для более продуктивной работы всех сфер деятельности.

Нередки случаи, когда руководство организации проводит анализ эффективности распределения фондов перед закрытием бизнеса. В таком случае исследование проводится исключительно для того, чтобы понять, сможет ли компания расплатиться со всеми кредиторами при помощи имеющихся оборотных средств.

Термины платежеспособность и ликвидность часто путаются потенциальными инвесторами. Эффективность финансовой политики организации является более емким понятием, включающим, в том числе, и платежеспособность. Благодаря проведению оценки ликвидности баланса можно узнать состояние расчетов на текущий момент и в ближайшей перспективе.

В общем случае, платежеспособность предприятия состоит из двух составляющих:

- Эффективность организации. Благодаря данному параметру можно оценить имидж предприятия и его инвестиционную привлекательность.

- Эффективность баланса. Составляющая отображает качество управления активами компании со стороны высшего руководства.

Методика проведения горизонтального анализа отчетности

Процесс предусматривает определение абсолютного отклонения, а также относительного прироста показателя. Например, при определении изменения суммы основных средств формула будет иметь вид:

Абсолютный прирост =

сумма основных средств в текущем году —

— сумма основных средств в предыдущем году

Относительный прирост =

абсолютный прирост

сумма основных средств в предыдущем году

*100%

При исследовании длительных явлений, происходящих в течение трех лет и более, целесообразно применять дефляторы для получения реальных результатов изменения явления в процессе его развития.

При выполнении анализа изменений из года в год, соблюдайте следующие правила:

1. Если элемент имеет значение в базовом году, и не имеет нулевое значение в следующем периоде, снижение равно 100%.

2. Осмысленное процентное изменение не может быть посчитано, если одно число является положительным, а второе число отрицательное.

3. Процентное изменение не может быть вычислено, если нет числа в базовом периоде.

Горизонтальный анализ

Его особенность заключается в том, что проводится сравнение показателей отчетного и базового периодов между собой. То есть оценивается динамика ряда показателей и значений по балансу, которые сформировались в текущем временном промежутке, по отношению к прошедшему. При этом периодом сравнения может быть как год, так и полугодие, даже квартал. Для более простого анализа используют два периода: текущий и прошлый. Однако для более углубленного понимания ряда финансовых и экономических процессов можно использовать три года и более. Все зависит от того, с какой целью проводится аналитика.

Такой анализ дает следующие возможности:

- Тщательное исследование динамических процессов за несколько периодов деятельности фирмы.

- Определение выводов для дальнейшей успешной работы.

- Исследование отдельных динамических процессов, например рост или сокращение кредиторской задолженности, показателя прибыли и так далее.

Именно горизонтальный анализ выявляет направления грамотных решений финансистов компании в устранении различных выявленных проблем и отклонений.

Варианты улучшения структуры сравнительного баланса

Составить идеальный сравнительный аналитический баланс предприятия вручную невозможно с вероятностью в более чем 90%. Собственно, поэтому процедура и предусматривает проведение полной инспекции финансовой состоятельности организации. В полученных результатах практически всегда можно найти как положительные тенденции, так и отрицательные моменты. Для улучшения состояния баланса эксперты рекомендуют придерживаться следующих действий:

- переоценивать основные средства;

- увеличивать размер уставного капитала;

- привлекать дополнительные взносы от учредителей, акционеров и сторонних держателей ценных бумаг;

- сокращать объем краткосрочных обязательств;

- увеличивать долю ликвидных основных средств;

- ускорять период оборачиваемости за счет сокращения, модернизации и оптимизации производственного процесса.

Даже использовав только одну из рекомендаций, организации уже удастся улучшить ситуацию со своим балансом. При применении сразу нескольких – можно будет наблюдать положительную динамику на протяжении длительного периода.

Преимущества и недостатки

Преимущества

Основными преимуществами горизонтального анализа финансовой отчетности являются.

- Возможность сопоставить компании, значительно отличающиеся по размерам и масштабам деятельности (на основании относительных отклонений).

- Возможность установить тенденции изменения анализируемых показателей.

Следует отметить, что максимальная эффективность достигается в случае, когда одновременно анализируется весь комплект финансовой отчетности!

Недостатки

При проведении данного вида анализа финансовой отчетности необходимо обратить особое внимание на следующие моменты

- Агрегирование информации в финансовой отчетности со временем может меняться из-за постоянных изменений в плане счетов и стандартах финансовой отчетности. Это приведет к тому, что непосредственное сопоставление данных за разные учетные периоды будет некорректным, а результаты анализа будут искажены.

- Результаты горизонтальный анализа чувствительны к выбору базового периода. Например, операционная прибыль может показать отличную динамику роста к предыдущему кварталу, но одновременно быть на низком уровне по сравнению с аналогичным кварталом годом ранее. Чтобы минимизировать влияние этого фактора, необходимо анализировать динамику показателя за несколько учетных периодов.

- Чувствительность к выбору базового периода может быть использована для манипулирования результатами анализа. Аналитик может выбрать базовый период таким образом, чтобы приукрасить или занизить оценку финансового состояния компании. Тем не менее, последовательный алгоритм выбора базового периода может устранить негативное воздействие данного фактора.

- ← Вертикальный анализ финансовой отчетности

- Индексный анализ финансовой отчетности →

Горизонтальный и вертикальный анализ баланса предприятия

Привет, на связи Василий Жданов в статье рассмотрим горизонтальный и вертикальный анализ баланса предприятия. Ведение бухгалтерской отчетности является важнейшим аспектом деятельности серьезной коммерческой организации

Но также немаловажно и умение анализировать бухгалтерский баланс, ведь зафиксированные в нем данные могут рассказать эксперту о прошлой и текущей деятельности фирмы, а также прогнозировать развитие предприятия в будущем. В зависимости от того, какой объем сведений необходим аналитику, и какие конкретно цели он преследует, выбирается один из множества существующих методов анализа баланса

Но наиболее популярными являются горизонтальный и вертикальный анализ баланса, т.к. оба метода позволяют:

| ★ Горизонтальный и вертикальный анализ баланса в Excel за 5 минут (проведение горизонтального и вертикального анализа по балансу) куплено > 200 excel таблиц с формулами, расчетами и графиками |

Пример

При изучении финансовой отчетности и коэффициентов также важно определить тенденции, ведь они столь же важны для понимания деятельности компании, как и абсолютные или относительные показатели. Анализ тенденций дает важную информацию относительно исторических показателей и роста и, учитывая достаточно длинную историю точной сезонной информации, может оказать большую помощь в качестве инструмента планирования и прогнозирования для управленцев и аналитиков

Таблица 1 – Горизонтальный анализ баланса для гипотетической компании в течение 5 лет, тыс. руб.

|

Показатели |

Период |

Абсолютное отклонение |

Относительное отклонение |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Основные средства |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Внеоборотные активы |

9 |

2 |

6 |

1 |

8 |

-1 |

-11,1 |

|

Запасы |

25 |

25 |

36 |

15 |

27 |

2 |

8 |

|

Дебиторская задолженность |

67 |

41 |

37 |

44 |

79 |

12 |

17,9 |

|

Финансовые вложения |

6 |

7 |

7 |

1 |

4 |

-2 |

-33,3 |

|

Денежные средства и эквиваленты |

19 |

29 |

27 |

39 |

16 |

-3 |

-15,8 |

|

Оборотные активы |

117 |

102 |

107 |

99 |

126 |

-9 |

-7,7 |

|

Активы |

126 |

104 |

113 |

100 |

134 |

-8 |

-6,3 |

Таблица 1 представляет собой частичный баланс для гипотетической компании в течение пяти периодов. В двух последних столбцах таблицы показаны изменения за период №5 по сравнению с периодом 1, что выражается как в абсолютной валюте (в данном случае, в рублях), так и в процентах. Стоит рассмотреть причины, по которым происходит изменение, что позволит понять тенденции, которые сформировались в компании. В этом примере наибольший процент изменения показывают инвестиции, которые уменьшились на 33,3 процента. Тем не менее, исследование абсолютной валютной суммы изменений показывает, что инвестиции изменились лишь на 2 тыс. руб., и более значительным изменением стало увеличение на 12 тыс. руб. дебиторской задолженности.

Горизонтальный анализ балансов выдвигает на первый план структурные изменения, которые произошли в бизнесе. Прошлые тенденции, очевидно, не обязательно являются точным предсказателем будущего, особенно когда происходят экономические или конкурентные изменения окружающей среды. Исследование прошлых тенденций является более ценным, когда макроэкономические условия и конкурентная среда являются относительно стабильными и когда аналитик рассматривает стабильный или зрелый бизнес. Тем не менее, даже в менее стабильных условиях, исторический анализ может служить основой для разработки прогнозов. Понимание прошлых тенденций является полезным в оценке того, сохранятся ли эти тенденции или изменят свое направление.

Одним из показателей успеха для компании является более быстрый рост по сравнению со скоростью роста рынка, в котором она работает. Компании, которые растут медленно, могут оказаться не в состоянии привлечь капитал. С другой стороны, компании, которые растут слишком быстро, могут обнаружить, что их административные и информационные системы управления не могут идти в ногу со скоростью расширения.

Понятие оценки структуры баланса

Под оценкой структуры баланса подразумевается анализ активов и пассивов. Выделяют два этапа проведения оценки:

- Первоначальный. При осуществлении первого этапа проводится анализ платежеспособности фирмы. Под платежеспособностью подразумевается способность компании оплатить долги, и при этом продолжить бесперебойное функционирование;

- Второй. Исходя из результатов первого этапа, выявляется риск утраты платежеспособности либо возможность ее восстановления в будущем.

Проведение оценки структуры баланса помогает администрации компании решить ряд важных задач:

- Выявить уровень платежеспособности;

- Определить имеет ли фирма в ближайшей перспективе утратить либо восстановить платежеспособность;

- Исходя из результатов анализа, принять верные решения по укреплению платежеспособности и тем самым предотвратить банкротство.

При проведении первоначального этапа анализа необходимо вычислить следующие два показателя:

- Коэффициент текущей ликвидности (ТЛ). Данное понятие показывает возможности оплатить долги сроком до 12 месяцев с помощью оборотных активов;

- Коэффициент обеспечения собственными оборотными средствами (СОС). Этот коэффициент показывает насколько компания устойчива, достаток (или недостаток) своих средств для бесперебойного функционирования компании.

Для каждого из вышеуказанных коэффициентов существует формула для расчета. Рассмотрим более подробно эти формулы.

Чтобы рассчитать показатель текущей ликвидности (ТЛ), применяется формула:

Этот коэффициент имеет нормальный результат, который не должен быть меньше 2,0.

Для исчисления показателя обеспечения собственными оборотными средствами (СОС) используют формулу:

Нормальный результат вышеуказанного коэффициента не должен быть меньше 0,1.

Чем ближе оказываются получаемые в ходе расчетов значения вышеуказанных коэффициентов к их нормальным значениям, тем с большей уверенностью можно утверждать, что предприятие платежеспособно.

Невыполнение хотя бы одного из нормальных значений свидетельствует о том, что организация утратила платежеспособность.

В зависимости от полученных в итоге проведенного первоначального этапа анализа результатов, необходимо приступить ко второму этапу:

- Если предприятие оказалось платежеспособным, то на втором этапе необходимо рассчитать коэффициент возможной утраты платежеспособности (УП);

- В случае если в итоге первоначального этапа, было установлено, что предприятие уже утратило платежеспособность, необходимо рассчитать коэффициент ее восстановления (ВП).

Для расчета этих показателей применяются Определенные формулы.

Коэффициент возможной утраты платежеспособности определяется таким способом:

Этот показатель указывает на возможную вероятность потери платежеспособности предприятия.

Если при расчете данного показателя результат оказался менее 1, это говорит о присутствии реальной возможности потери платежеспособности в ближайшие три месяца.

Коэффициент восстановления платежеспособности находится с помощью следующей формулы:

Данный показатель указывает на возможную вероятность возвращения платежеспособности фирмы.

Если в ходе вычислений установилось, что коэффициент составил больше 1, это значит, что исследуемая фирма имеет возможность восстановить платежеспособность в ближайшие шесть месяцев.

Горизонтальный анализ (временной или динамический) бухгалтерского баланса

Горизонтальный анализ – это сравнение каждой позиции отчетности с предыдущим периодом в относительном и абсолютном виде с тем, чтобы сделать лаконичные выводы.

Иначе говоря горизонтальный анализ – это сравнение показателей текущего периода с теми же показателями прошлого периода, то есть наблюдение динамики (уменьшение или увеличение значения показателя во времени)

Необходимо обратить внимание на такие строки актива баланса, как «Финансовые вложения», «Денежные средства и денежные эквиваленты» и «Дебиторская задолженность». Вычитаем из показателя отчетного периода показатель прошлого периода и смотрим, произошло увеличение или уменьшение статьи

Желательно посмотреть два, а то и три последовательных года деятельности, так как это более наглядно отражает тенденцию роста или же спада платежеспособности.

Тот факт, что в отчетности, помимо денег, присутствуют и финансовые вложения, говорит о наличии свободных денежных (самых ликвидных) средств в компании и о существовании работающей финансовой политики. Что означает что, деньги не лежат мертвым грузом на расчетном счете – они работают, инвестируются в какие-то проекты.

Уменьшение суммы денежных средств, как правило, свидетельствует об ухудшении платежеспособности, но не все так однозначно.

Поэтому далее нужно посмотреть, откуда появились деньги. Об этом нам расскажет пассив баланса

В основном надо обратить внимание на такие статьи, как Кредиторская задолженность и Заемные средства. Значительно реже к увеличению денежных средств приводит рост статей Уставный капитал, Доходы будущих периодов, Нераспределенная прибыль (непокрытый убыток)

Динамика статей пассива показывает нам, откуда появляются активы (в частности, интересующие нас денежные средства). Особенно интересна в этом ракурсе статья Поступления от покупателей и заказчиков бухбаланса (расшифровка к статье 1520 Кредиторская задолженность), ведь именно такие поступления в основном должны являться источниками финансирования деятельности большинства компаний. Снижение этого показателя свидетельствует как о меньшем авансировании, так и об уменьшении заказов в целом. Понять это можно лишь в комплексе, рассчитав и прочие показатели платежеспособности.

Также в рамках вопроса о поступлении денег необходимо рассмотреть строку Заемные средства – увидеть динамику роста или уменьшения займов. Отдает ли компания займы или только набирает? К примеру, если произошло резкое снижение остатков денег на расчетном счете, это совсем не означает спад платежеспособности. Это, может, одновременно на похожую сумму сократились остатки заемных средств в пассиве, то есть компания, просто вернула заем.

Несомненно, приоритетным для хорошей платежеспособности является наличие долгосрочных пассивов. То есть тех, на которые не нужно отвлекать оборотные средства в ближайшее время. Отметим, что представление в отчетности активов и пассивов с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные (пункт 19 ПБУ 4/99) существенно для проведения финансового анализа. Составление отчетности с нарушением этого положения может привести к искажению результатов анализа.

С целью сравнения рассчитывают абсолютные и относительные изменения (отклонения). В учебниках под анализом понимают именно расчет изменений, заполнение аналитических таблиц. Можно назвать эту процедуру формальным анализом. Анализ по существу представляет собой оценку полученных значений. Формальные подходы к оценке иногда встречаются, но они, как правило, бесполезны для обоснования решений. Серьезная оценка зависит, в первую очередь, от целей анализа. Кроме того, она учитывает специфику деятельности исследуемой компании, особенности внешней среды, ее современное состояние.

Технология анализа достаточно проста: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи. Аналогичный анализ производится на основе отчета о прибыли предприятия.

Что такое горизонтальный анализ финансовой отчетности?

Горизонтальный анализ финансовой отчетности можно определить, как сравнительный анализ финансовых коэффициентов, бэнчмарков, статей финансовой отчетности или как оценку темпов роста или снижения показателей бухгалтерского баланса за определенный период. Такой способ анализа позволяет изучить абсолютные показатели статей отчетности организации за несколько предшествующих периодов, а также рассчитать и оценить тенденции их изменений. Чтобы произвести более качественный анализ, рекомендуется взять отчетность за несколько периодов.

Статья проекта Финоко, опубликованная в Экономическиом научном журнале «Оценка инвестиций»

Цель горизонтального анализа финансовой отчетности – визуально показать произошедшие изменения. Например, изменения в движениях денежных средств и прибыли в отчете.

Основной инструмент горизонтального анализа, с которого все начинают – это аналитические таблицы, в которых абсолютные показатели можно преобразить в относительные, а точнее высчитать их изменение в процентном соотношении. В ходе анализа строятся такие таблицы, куда заносятся финансовые показатели, после чего вычисляются относительные темпы роста или снижения этих показателей. Благодаря аналитическим таблицам можно определить изменения по любым статьям, а также спрогнозировать дальнейшую деятельность организации.

Использование таблиц для выполнения анализа требует значительных затрат времени. Нужно собрать данные из различных источников, привести их к единому формату и единой аналитике, а часть вручную скопировать в нужные ячейки таблицы. Повседневная рутина приводит к тому, что за анализ берутся, когда по другим признакам уже заметна «беда» на предприятии. Расчет показателей анализа нужно автоматизировать. Если вычисление всех показателей автоматизировано, то на получение данных анализа нужны минуты, и вы сможете выполнять его регулярно. Вы сможете заметить негативные тенденции и на основе данных принимать решения, а не выполнять анализ, чтобы констатировать уже свершившиеся события.

Основные объекты горизонтального анализа финансовой отчетности – бухгалтерский баланс, отчеты о финансовых результатах и движении денежных средств. Дополнительно можно проанализировать показатели выручки, себестоимости продаж, расходов, активов, акционерного капитала, обязательств, финансовых коэффициентов и т. д.

Методика осуществления горизонтального анализа финансовой отчетности

При горизонтальном анализе применяются несколько подходов:

- сравнение изменений в абсолютных величинах (например, в рублях) базисным или цепным методами;

- сравнение изменений в относительной величине (в процентном соотношении) базисным или цепным методами.

Для отчета необходимо использовать в совокупности два этих подхода, хотя более практичным и полезным анализом выступает соотношение периодов в процентах.

Преимущества и недостатки

Для начала определим преимущества:

- сравнение организаций, отличающихся по величине и масштабам деятельности;

- возможность определить тенденции изменения показателей.

Обратите внимание: чтобы достичь максимальной эффективности, необходимо параллельно проанализировать все составляющие бухгалтерской отчетности!

По моему мнению, как руководителя проекта Финоко, к недостаткам можно отнести:

- изменения счетов и стандартов финансовой отчетности приводят к тому, что данные невозможно сравнить, последствием чего станут некорректные данные, сопоставленные за учетные периоды — это искажает результаты анализа;

- чувствительность горизонтального анализа к выбору базового периода, который можно использовать для манипуляции результатами анализа, приукрашивая или занижая оценку финансового состояния организации.

Формулы для вычисления

1-ый этап

Аналитики для расчета абсолютных отклонений статей финансовой отчетности относительного базового периода применяют формулу, которая дает возможность идентифицировать статьи с наибольшим отклонением в денежном отношении.

2-ой этап

Здесь применяется формула для расчета относительных изменений показателей. Для этого абсолютное изменение делится на базовое значение и умножается на 100 процентов. Основное удобство просматривается при сравнении нескольких организаций, которые отличаются друг от друга масштабами своей деятельности.

Чтобы увеличить надежность и достоверность результатов горизонтального анализа, необходимо взять не один учетный период, а как можно больше. Аналитики обычно делают годовой или квартальный анализ, очень редко встречается ежемесячный.

Узнать больше

Пример горизонтального анализа бухгалтерского баланса ПАО “КАМАЗ” с выводами в Excel

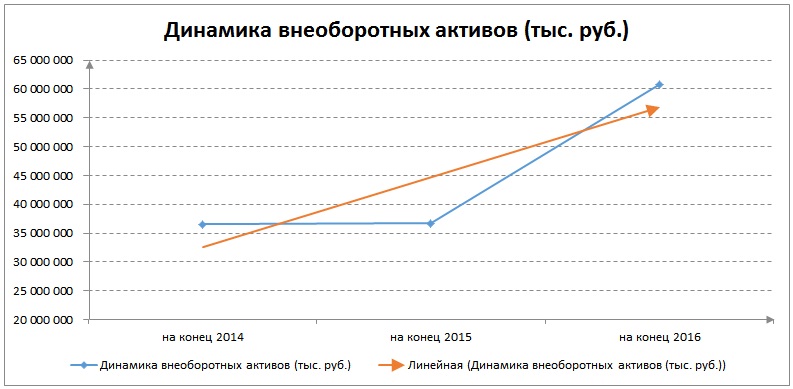

Рассмотрим как должен быть проведен анализ: для раздела «Внеоборотные активы» и сделаем выводы. Первоначально необходимо внести данные баланса за три периода: на конец 2016, 2015 и 2014 года.

Для расчета абсолютного изменения показателей баланса необходимо из значений за рассматриваемый год вычесть значения предыдущего. Относительное изменение отражает процент снижения или увеличения показателей баланса.

Абсолютное изменение нематериальных активов (G9) за 2015 год =D9-C9

Относительное изменение нематериальных активов (J9) за 2015 год = D9/C9

Абсолютное изменение результатов исследований и разработок (G10) за 2015 год =D10-C10

Относительное изменение результатов исследований и разработок (J10) за 2015 год = D10/C10

Абсолютное изменение основных средств (G13)за 2015 год=D13-C13

Относительное изменение основных средств (J13)за 2015 год =D13/C13

Абсолютное изменение доходных вложений в материальные ценности (G14) за 2015 год =D14-C14

Относительное изменение доходных вложения в материальные ценности (J14) за 2015 год =D14/C14

Абсолютное изменение финансовых вложений (G15) за 2015 год =D15-C15

Относительное изменение финансовых вложений (J15) за 2015 год =D15/C15

Абсолютное изменение отложенных налоговых активов (G16) за 2015 год =D16-C16

Относительное изменение отложенных налоговых активов (J 16) за 2015 год = D16/C16

Абсолютное изменение прочих внеоборотных активов (G17) за 2015 год = D17-C17

Относительное изменение прочих внеоборотных активов (J 17) за 2015 год = D17/C17

Абсолютное изменение внеоборотных активов (G18) за 2015 год =D18-C18

Относительное изменение внеоборотных активов (J 18) за 2015 год = D18/C18

На рисунке ниже представлен пример расчетов абсолютных и относительных изменений показателей баланса ПАО КАМАЗ за три года ⇓.

После расчета показателей для всех строк бухгалтерского баланса необходимо дать оценку динамике изменения. Так доля нематериальных активов предприятия снижалась каждый год и в итоге за рассматриваемые три года снизилась на -242 522 тыс. руб. (E9-C9), что составило снижение на 72,4% (1-E9/C9).

Результаты исследований и разработок каждый год увеличивались и на конец 2016 года составили 922633 тыс. руб., что составило 474% по отношению к 2014 году ((E10-C10)/C10).

Основные средства ОАО КАМАЗ изменяли не равномерно. Можно отметить общую снижающую тенденцию за три года. На конец 2016 года основные средства уменьшились на -2 280 198 тыс. руб. (E13-C13), что в относительном выражении составило -9% ((E13-C13)/C13).

Доходные вложения в материальные активы имеют положительную тенденцию роста по отношению к 2014 году увеличились на 189 172 тыс. руб. (E14-C14), что в относительном выражении составило +13% ((E14-C14)/C14).

Финансовые вложения увеличивались на протяжении всех периодов, на конец 2016 года 23 558 019 тыс. руб. (E15-C15), что в относительном выражении составило + 914% ((E15-C15)/C15)

Отложенные налоговые активы имели положительную динамику каждый рассматриваемый год. Увеличение было на 1 749 141 тыс. руб. (E16-C16), что составило 67% ((E16-C16)/C16).

Прочие внеоборотные активы увеличивались ежегодно и на конец 2016 года составили + 479 025

тыс. руб. (E17-C17), что в относительном выражении было +9% ((E17-C17)/C17).

Итого внеоборотные активы за три года увеличились на +24 214 563 тыс. руб. (E18-C18), что в относительном выражении составило +66% ((E18-C18)/C18). Наблюдается положительный тренд, за счет роста нематериальных активов, результатов исследований и разработок, доходных вложений в материальные ценности, финансовые вложения, отложенных и прочих внеоборотрных активов. На рисунке ниже показана динамика изменения внероборотных активов ⇓.

Выводы

В рассмотренном в статье примере был проведен горизонтальный анализ по балансу предприятия ПАО “КАМАЗ” для внеоборотных активов. Аналогичным образом проводится анализ для других разделов баланса: для оборотных активов, капитала и резервов, долгосрочных и краткосрочных обязательств, а также отчетов: отчета о прибылях и убытках и отчета о движении денежных средств. У рассматриваемого предприятия наблюдается положительный рост внеоборотных активов, что свидетельствует о эффективной управленческой деятельности организации.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Горизонтальный анализ баланса. Пример с выводами

Способ анализа, о котором пойдет речь, называется горизонтальным по той причине, что сведения по каждой статье бухгалтерского баланса за несколько периодов располагаются в строке по горизонтали. Чем за большее количество периодов деятельности сравниваются данные, тем больше в таблице анализа столбцов.

Ниже представлен перечень основных сведений, которые необходимо знать о горизонтальном анализе бухгалтерской отчетности:

При проведении горизонтального анализа в первую очередь смотрят на итог баланса по Активу – если значение увеличивается по столбцам (от предшествующих к будущим периодам), это свидетельствует о благоприятном развитии компании и наличии у нее шансов на дальнейший рост.

Далее, обращается внимание на динамику показателей вне- и оборотных средств: если наблюдается их рост от периода к периоду, значит, фирма ведет активную работу, а управленческий персонал принимает правильные решения на пути к совершенствованию базы

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли

Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”

прибыли. Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”

Следующее, что нужно проверить – платежеспособность компании, наличие у фирмы свободных денег в обороте и, что немаловажно, используются ли они для инвестиций с целью извлечения доп. прибыли

Обо всем об этом можно судить, изучив динамику значений по статьям, непосредственно связанным с деньгами – “Денежные средства”, “Дебиторская задолженность”, “Финансовые вложения”.

И, наконец, изучаются строки по Пассиву

Чтобы понять, откуда у изучаемой компании свободные деньги, следует обратить внимание на изменения в показателях по статьям “Заемные средства” и “Кредиторская задолженность”. Здесь, прежде чем делать какие-либо выводы, нужно тщательно проанализировать политику предприятия по части привлечения стороннего капитала

Поскольку, анализ баланса может демонстрировать рост долга, однако, это может оказаться положительным моментом, если деньги грамотно инвестируются и приносят дополнительный доход.