Из чего состоит строка 1150 бухгалтерского баланса. расшифровка строк бухгалтерского баланса

Содержание:

- Понятие долгосрочной дебиторской задолженности

- Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

- Раздел I. Внеоборотные активы

- Расшифровка строк бухгалтерского баланса

- Где найти формы финансовой отчетности для бизнеса?

- Практические примеры оприходования ОС

- Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

- Отражение в 1С

Понятие долгосрочной дебиторской задолженности

Дебиторская задолженность — общая величина долгов перед организацией. Сюда относится задолженность покупателей и поставщиков, долги учредителей, работников предприятия и прочих контрагентов.

Для определения величины дебиторской задолженности нужно собрать дебетовые остатки, числящиеся по всем контрагентам на счетах расчетов (60, 62, 68 и т. д.).

Дебиторская задолженность условно подразделяется на текущую и долгосрочную. К текущей относятся долги всех контрагентов, погашение по которым предполагается в течение периода, не превосходящего 12 месяцев от отчетного числа. Соответственно, долгосрочной дебиторкой является задолженность, гашение которой ожидается в период более года.

Момент отсчета указанного 12-месячного срока определяется датой совершения операции, по которой возникла задолженность перед организацией. Датой возникновения дебиторской задолженности покупателя считается дата отгрузки товаров или выполнения работ, если иное не установлено условиями договора.

Оценка долгосрочной дебиторской задолженности — это важный этап характеристики платежеспособности предприятия.

Узнать, для чего нужен этот этап, как величина дебиторской задолженности и возможные сроки ее гашения влияют на финансовое положение фирмы, ознакомиться с этапами и методами проведения подобного рода оценки можно в статье «Основные методы оценки дебиторской задолженности».

Долгосрочная дебиторская задолженность — строка в балансе

П. 73 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (приказ Минфина РФ от 29.07.1998 № 34н) требует отражать дебиторскую задолженность фирмы в отчетности в величинах, следующих из ее бухгалтерских записей, которые по умолчанию считаются правильными.

Формы бухгалтерской отчетности организаций утверждены одноименным приказом Минфина РФ от 02.07.2010 № 66н. В бухгалтерском балансе организации для отражения дебиторской задолженности отведена строка 1230. По этой строке отражается вся дебиторка, которая числится на конец отчетного периода на счетах 46, 60, 62, 68, 69, 70, 71, 73, 75 и 76 за минусом кредитового сальдо на сч. 63. Но есть нюансы:

- организации на ОСН, имеющие в качестве дебиторки предоплату поставщикам или подрядчикам в счет будущих поставок товаров или выполнения работ с учетом НДС, в строке 1230 показывают эти суммы без НДС. Таковы рекомендации Минфина (письмо от 09.01.2013 № 07-02-18/01);

- в строке 1230 не показывается предоплата поставщикам или подрядчикам, вызванная приобретением или строительством основных средств, — она должна быть показана в разделе, предназначенном для отражения внеоборотных активов.

Значит, по строке 1230 баланса проходит дебиторка без разбития на текущую и долгосрочную. Но п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации» (приказ Минфина РФ от 06.07.1999 № 43н) требует разделения информации о кратко- и долгосрочных активах организации.

Приказ № 66н в приложении № 3 содержит примеры оформления пояснений к балансу. Раздел 5 этого приложения содержит таблицы 5.1 и 5.2, предназначенные для расшифровки информации об имеющейся дебиторке. В таблице 5.1, именуемой «Наличие и движение дебиторской задолженности», описывается отдельно краткосрочная задолженность, отдельно — долгосрочная. В таблице 5.2 отражается информация об имеющейся просроченной дебиторской задолженности.

Для более точного отражения информации организация может завести добавочные строки к строке 1230 для обособленного отражения задолженности, по которой гашение предполагается в течение 12 месяцев от отчетной даты, и долгосрочной задолженности.

Расшифровка строк бухгалтерского баланса 2021 в 1-м разделе

В действующей сегодня форме баланса активу отведены строки с 1100 по 1600. Начнем с расшифровки строк баланса 1-го раздела «Внеоборотные активы», где аккумулируется в т.ч. информация о наличии в компании активов с низкой ликвидностью – ОС (основных средств) и НМА (нематериальных активов). В строках этого раздела фиксируют их остаточную стоимость, т.е. разницу между первоначальной ценой и начисленным износом.

| Строка бухгалтерского баланса | Расшифровка | Как формируется, по каким счетам берется сальдо | |

| название | код | ||

| Нематериальные активы (НМА) | 1110 | Остаточная стоимость НМА (патентов, лицензий, ПО) – разница между сальдо по дебету сч. 04 и сальдо по кредиту сч. 05 | Д/т 04 (не учитывая НИОКР) – К/т 05, или Д/т 04, если не применяется сч. 05, а износ учитывается на сч. 04 |

| Результаты исследований и разработок | 1120 | Расходы фирмы на завершенные и давшие положительный результат, но не относящиеся к НМА, научные разработки (НИОКР) учитываются на отдельных субсчетах к сч. 04 | Д/т 04 по расходам на НИОКР |

| Нематериальные поисковые активы (НПА) | 1130 | Затраты на поиск и оценку месторождений полезных ископаемых – право на осуществление разведки, сбор информации о недрах, итоги разведывательного бурения, стоимость проведения оценки целесообразности разработки. Учитывается в составе капвложений, в балансе указывается за минусом начисленного износа | Д/т 08 – К/т 05 по относящимся к поисковым НМА |

| Материальные поисковые активы (МПА) | 1140 | Материальная составляющая расходов по поиску и разведке | Д/т 08- К/т 02 в части МПА |

| Основные средства (ОС) | 1150 | Остаточная стоимость ОС (зданий, оборудования, инструмента, машин) – дебетовое сальдо сч. 01, уменьшенное на сумму начисленного износа по ОС, т.е. на кредитовый остаток по сч. 02. По строке 1150 бухгалтерского баланса расшифровка(пример) может быть такой: если по объекту ОС с начальной стоимостью 100 тыс. руб. начислен износ в размере 20 тыс. руб., то в балансе его стоимость будет составлять 80 тыс. руб. (100 – 20) | Д/т 01 – К/т 02 (кроме износа по ОС, учитываемым на сч. 03) |

| Доходные вложения в материальные ценности | 1160 | Остаточная стоимость активов, например, оборудования, числящихся на сч. 03 и предназначенных для сдачи в аренду/прокат | Д/т 03 – К/т 02 в части износа, начисленного по имуществу, учитываемому на сч. 03 |

| Финансовые вложения | 1170 | Информация о вложениях фирмы для получения прибыли. Дебетовое сальдо по счетам долгосрочных инвестиций:

— займов персоналу (сч. 73/1), — по депозитным счетам (сч. 55/3) и счету финансовых вложений 58. Если создавался резерв под обесценение вложений (сч. 59), то остаток по сч. 58 уменьшают на кредитовый остаток по сч. 59 |

Д/т 55/3 + Д/т 58 – К/т 59 (при создании резерва) + Д/т 73/1 по долгосрочным процентным займам |

| Отложенные налоговые активы (ОНА) | 1180 | Образуются, если налоговый учет не совпадает с бухгалтерским, уменьшает размер налога на прибыль. | Д/т 09 |

| Прочие внеоборотные активы | 1190 | Строка 1190 бухгалтерского баланса (расшифровка): указывается имущество, стоимость которого признана несущественной, например, неустановленного оборудования, капвложений или расходов, которые предприятие будет нести не в отчетном периоде – сч. 07, 08, 97 (в части разового платежа за право использования интеллектуального ресурса) | Д/т 07 + Д/т 08(кроме относящихся к поисковым активам) + Д/т 97 (по расходам со сроком списания свыше года) |

| Итого по разделу I | 1100 | Итоговая строка по разделу | Сумма заполненных строк раздела |

Раздел I. Внеоборотные активы

Нематериальные активы.

Остаточную стоимость нематериальных активов отражают по строке 1110. Пункт 3 ПБУ 14/2007 «Учет нематериальных активов», утвержденного Приказом Минфина России от 27.12.2007 N 153н, позволяет узнать, что относится к данной группе. Так, для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо, чтобы единовременно выполнялись следующие условия:

Объект способен приносить экономические выгоды в будущем, а организация имеет право на их получение;

Объект можно выделить или отделить (идентифицировать) от других активов;

Объект предназначен для использования в течение длительного времени, то есть его превышает 12 месяцев;

Имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

У объекта отсутствует материально-вещественная форма.

Например, при выполнении указанных условий к нематериальным активам относят произведения науки, литературы и искусства, программы для электронных вычислительных машин, изобретения, полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. В составе нематериальных активов также учитывают деловую репутацию, возникшую в связи с покупкой предприятия как имущественного комплекса (в целом или его части).

Нематериальными активами не являются расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду (п. 4 ПБУ 14/2007).

Результаты исследований и разработок.

Расходы на исследования и разработки, учтенные на счете 04 «Нематериальные активы» , отражают по строке 1120.

Нематериальные и материальные поисковые активы.

Эти два показателя приводятся в строках под номерами 1130 и 1140. Предназначены они организациям — пользователям недр для отражения информации о затратах на освоение природных ресурсов (ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», утвержденное Приказом Минфина России от 06.10.2011 N 125н).

Основные средства.

По амортизируемым объектам в строку 1150 записывают остаточную стоимость основных средств. Если же речь идет о неамортизируемом имуществе, тогда в строке указывают его первоначальную стоимость.

Активы, причисленные к основным средствам, должны соответствовать условиям п. 4 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 N 26н.

Объекты должны находиться в собственности организации либо на праве оперативного управления или хозяйственного ведения. К основным средствам разрешено относить также имущество, полученное по договору лизинга, если оно учитывается на балансе лизингополучателя.

Объекты, подлежащие обязательной госрегистрации прав собственности, считаются основными средствами с момента их постановки на учет, то есть как и все другие объекты. Факт подачи документов в соответствующую инстанцию значения не имеет.

В разд. I формы баланса нет строки «Незавершенное строительство». Возникает вопрос: по какой статье баланса нужно отражать расходы на строительство объектов недвижимости? Ответ — по строке 1150 «Основные средства». Об этом сказано в п. 20 ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 N 43н. А лучше всего к строке 1150 добавить расшифровочную строку «Незавершенное строительство», по которой и записать названные расходы.

Финансовые вложения.

Для долгосрочных финансовых вложений, то есть со сроком обращения больше года, отведена строка 1170 (для краткосрочных — строка 1240 разд. II «Оборотные активы»). Здесь же показывают инвестиции в дочерние, зависимые и другие общества. Финансовые вложения принимаются к учету в сумме, затраченной на их приобретение.

Стоимость собственных акций, выкупленных у акционеров для перепродажи или аннулирования, и беспроцентные займы, выданные работникам, не относятся к финансовым вложениям (п. 3 ПБУ 19/02 «Учет финансовых вложений», утвержденного Приказом Минфина России от 10.12.2002 N 126н). Для первого показателя предусмотрена строка 1320. Второй показатель отражают в составе дебиторской задолженности, а именно долгосрочные займы показывают по строке 1190, краткосрочные — по строке 1230.

Отложенные налоговые активы.

Строку 1180 «Отложенные налоговые активы» заполняют плательщики налога на прибыль. Так как «упрощенцы» в их число не входят, в ней надо поставить прочерк.

Прочие внеоборотные активы.

Здесь (строка 1190) показываются данные по внеоборотным активам, которые не нашли отражения по другим строкам разд. I бухгалтерского баланса.

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2021-2021 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз.

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.

2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

| Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

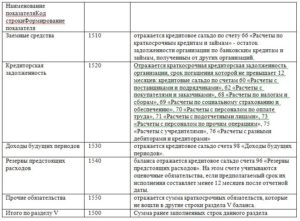

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Где найти формы финансовой отчетности для бизнеса?

По закону все предприятия, которые выпускают акции, должны раскрывать свою информацию (в соответствии с требованиями пункта 1.7. «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Приказом Федеральной службы по финансовым рынкам Российской Федерации от 04.10.2011 года № 11-46/пз-н). Всю финансовую отчетность акционерных обществ сейчас можно посмотреть.

Публичная отчетность означает, что она является общедоступной для всех пользователей. К примеру, на сайтах предприятий можно увидеть раздел «Раскрытие информации» и там, как правило, есть вкладка «Акционерам и инвесторам». В ней будут собраны финансовые итоги года или финансовые отчеты по кварталам.

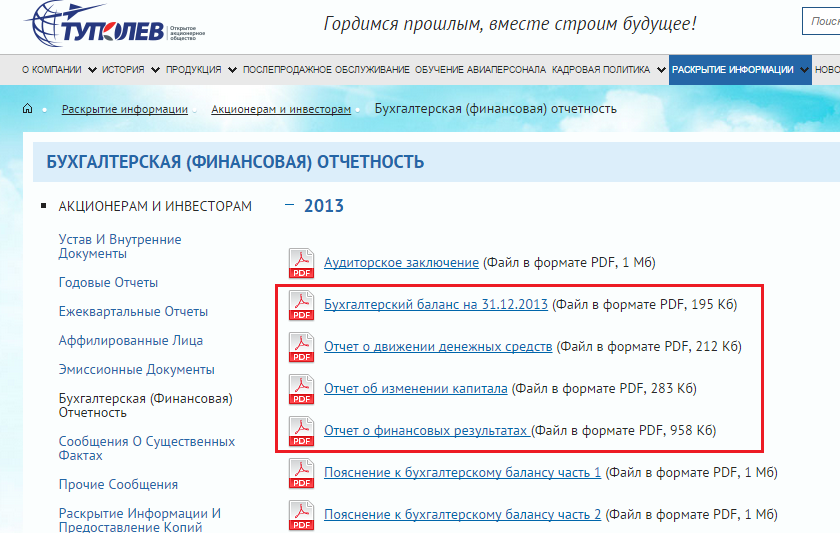

На рисунке ниже, на сайте ОАО «Туполев» показана финансовая отчетность предприятия за 2013 год. Выделены 4 формы финансовой отчетности. Аудиторское заключение – это факт проверки независимым органом финансовой отчетности. Его нам смотреть нет смысла. Пояснения к бухгалтерскому балансу тоже нам сильно не понадобятся для проведения финансового анализа.

Формы финансовой (бухгалтерской) отчетности ОАО «Туполев» на сайте компании

Практические примеры оприходования ОС

Пример 1

ООО «Медведь» приобрело станок стоимостью 250 тыс.руб. (в т.ч. НДС — 38135,59). В стоимость были включены дополнительные затраты на транспортировку станка и установку его на рабочее место.

Все операции отображаются в бухгалтерском учете ООО следующими проводками:

211864,41 руб. — учет затрат на приобретение актива (транспортировка и установка осуществляется продавцом и включена в стоимость).

38135,59 руб.- отображен входной НДС.

211864,41руб. — сформирована первоначальная стоимость оборудования, станок введен в эксплуатацию.

38135,59 руб. — входной НДС предъявлен к вычету.

Пример 2

Производственная фирма приняла решение о создании нового склада хранения МПЗ и товаров. Строительство здания осуществлялось рабочими компании, итоговая стоимость работ по смете составила 10 млн руб.

В бухгалтерском учете операции отображены:

Дт08.03 Кт60,10,70, 69 и т.д.

10 млн. руб. — учтены фактические затраты на строительство склада (заработная плата сотрудников, вовлеченных в строительство, страховые взносы с зарплаты, стоимость затраченных материалов (согласно акту о списании МПЗ), расходы на дополнительные услуги контрагентов (например, составление сметной документации) и т.д.).

Дт01 Кт08.03

10млн. руб. — принято к учету и введено в эксплуатацию новое здание склада

Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

10 января 2021 9277

По строкам 1230 и 1190 указывают дебетовое сальдо счетов по учету расчетов:

60 «Расчеты с поставщиками и подрядчиками» в части авансов, перечисленных в счет предстоящей поставки материальных ценностей, выполнения работ, оказания в части стоимости товаров, работ или услуг, отгруженных, но не оплаченных покупателями и заказчиками;

68 «Расчеты по налогам и сборам» в части налогов, излишне перечисленных в бюджет или взысканных налоговым органом;

69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, излишне перечисленных или взысканных во внебюджетные фонды;

70 «Расчеты с персоналом по оплате труда» в части излишне выплаченной заработной платы;

71 «Расчеты с подотчетными лицами» в части подотчетных сумм, выданных работникам фирмы и неизрасходованным или невозвращенным на конец отчетного периода;

73 «Расчеты с персоналом по прочим операциям» в части суммы займов, предоставленных сотрудникам фирмы, и их задолженности по возмещению материального ущерба;

75 «Расчеты с учредителями» в части задолженности учредителей по взносам в уставный капитал в части начисленных и признанных должниками санкций за нарушение условий хозяйственных договоров, дивидендов, причитающихся к получению с других организаций, начисленных доходов от совместной деятельности, суммы выданных беспроцентных займов, задолженностей сторонних лиц по другим операциям.

Детализацию сумм дебиторской задолженности по ее виду и составу (например, задолженность покупателей или заказчиков; бюджета или внебюджетных фондов; персонала организации; акционеров или участников и т. д.) компания может привести в разделе 5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 5.1.

По сомнительной дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв. Это предусмотрено пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Преду- смотрено создание такого резерва учетной политикой фирмы или нет, не важно. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (то есть дебетовое сальдо по счетам 62 и 76 за вычетом кредитового сальдо по счету 63).

Обратите внимание: в бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве

То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Компания получила от своего контрагента материалы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Одновременно она перечислила этому же поставщику аванс в счет предстоящей поставки товаров в сумме 2 000 000 руб. Товары НДС не облагаются.

Эти операции были отражены записями:

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 180 000 руб. — учтен «входной» НДС по оприходованным материалам;

ДЕБЕТ 10 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 1 000 000 (1 180 000 – 180 000) — оприходованы материалы;

ДЕБЕТ 68 КРЕДИТ 19

– 180 000 руб. — принят к вычету НДС по материалам;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 2 000 000 руб. — перечислены средства в качестве предварительной оплаты товаров.

В данной ситуации дебиторскую задолженность в сумме 2 000 000 руб. указывают по строке 1230 бухгалтерского баланса. Одновременно в строке 1520 отражают сумму кредиторской задолженности в размере 1 180 000 руб. (1 000 000 + 180 000).

Формирование дебиторской задолженности.

Порядок формирования дебиторской задолженности зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене реализуемых товаров, работ или услуг. При этом в ряде ситуаций она формируется в особом порядке. Так, сумма задолженности может быть увеличена или уменьшена, если компания предоставляет покупателям коммерческий кредит, если задолженность выражена в условных денежных единицах или иностранной валюте, если она возникла в результате перечисления аванса и т. д. Кроме того, специальный порядок установлен и для задолженностей по товарообменным сделкам.

Отражение в 1С

Поступление

В бухгалтерской программе 1С начисление амортизационных сумм непосредственно связано с объектами основных фондов или нематериальных средств, а потому вначале следует именно их поставить на бухгалтерский учет. Для этого используются специальные документы «Поступление основного средства» или «Поступление нематериального актива». В них заполняются следующие основные реквизиты:

- номер и дата формируемого документа;

- наименование поставщика объекта, а также номер и дата договора, на основании которого было совершено приобретение;

- номер и дата документов, связанных с поступлением объекта;

- склад, на котором будет числиться объект;

- наименование основного средства либо нематериального актива;

- количество поступивших объектов, цена за единицу, общая стоимость поступления без НДС, сумма НДС, общая стоимость поступления с НДС.

Счет-фактура полученный

После создания этого документа необходимо сформировать документ «Счет-фактура полученный», в котором отображается номер и дата входящего первичного документа, наименование поставщика, номер и дата договора, сумма поступления, в том числе сумма НДС. На основании введенного счета-фактуры образуется кредиторская задолженность, то есть организация должна оплатить поставщику свое приобретение, если она не сделала этого раньше. Необходимо нажать кнопку «Создать на основании» и выбрать пункт «Платежное поручение», в котором заполняются графы, связанные с получателем средств (наименованием поставщика), его реквизитами, номером договора и непосредственным назначением платежа.

Счет 02 детально описан в данном видеосюжете:

https://youtube.com/watch?v=scFkheu_gJU

Принятие к учету

После того, как документы сформированы, то есть отражено непосредственное поступление объекта основных средств или нематериальных активов на предприятие, необходимо принять их к бухгалтерскому учету, то есть ввести в эксплуатацию или непосредственное использование. Создается документ «Принятие к учету ОС», который оформляется как для ОС, так и для НМА.

Если было приобретено несколько идентичных единиц объектов, на каждый из них следует создать данный документ, чтобы можно были присвоить каждому из них свой индивидуальный инвентарный номер.

Самыми главными реквизитами в данном документе будут конкретное место нахождения объекта на предприятии и материально-ответственное лицо, в ведении которого будет находиться принимаемый к учету объект. При этом инвентарный номер присваивается объекту автоматически, но при необходимости его можно изменить, хотя это нежелательно, чтобы в последующем не нарушилась нумерация по объектам.

При добавлении объекта в этот документ будет открыта новая форма, подлежащая заполнению, в которой как раз и должна содержаться информация о начисляемой амортизации. Здесь необходимо отметить, к какой амортизационной группе относится объект в зависимости от срока его полезной эксплуатации. Документ закрывается и сохраняется, а затем в документе «Принятие к учету ОС» заполняется вкладка, касаемая бухгалтерского учета. В ней необходимо отразить следующие параметры:

- счет, на котором будут отражаться амортизационные отчисления;

- способ, который будет применяться для начисления амортизации;

- метод отражения расходов по амортизации;

- срок полезной эксплуатации объекта в количестве месяцев.

Такие же пункты необходимо заполнить и во вкладке, касаемой налогового учета, поскольку, как известно, амортизация начисляется как в бухгалтерском, так и в налоговом учете.

Регламентная операция

Все указанные документы формировались и заполнялись с той целью, чтобы подготовиться к начислению амортизации, а сама процедура начисления формируется при закрытии каждого месяца документом «Регламентная операция». При выборе появится новый документ по начислению амортизации, в котором необходимо заполнить месяц начисления, а затем провести и сохранить. Именно на основании данного документа формируются проводки по счетам 02 и 05, связанным с начислением амортизации по объектам.

После проведения этого документа можно посмотреть регистр по амортизационным отчислениям, который называется «Справка-расчет по амортизации». При выборе периода отображения данных в регистре будут перечислены все объекты, по которым начислилась амортизация за указанный период с отражением их инвентарных номеров, даты ввода в эксплуатацию, первоначальной и остаточной стоимости, начального и оставшегося срока полезного использования в месяцах и непосредственной суммы начисленной амортизации за период.

Как начисляется Амортизация в 1С 7.7, смотрите в данном видеоролике:

https://youtube.com/watch?v=I21F2rDAG7g