Бланк бухгалтерского баланса предприятия (скачать)

Содержание:

- Порядок и сроки составления бухгалтерской отчетности

- Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

- Отражение операций по формированию уставного капитала на счетах бухгалтерского учета

- Актив и пассив

- Кто должен сдавать?

- Пример. Заполнение бухгалтерского баланса

- Отчет о финансовых результатах как форма бухгалтерской отчетности

- Увязка данных с учетом и между собой

- Структура бухгалтерского баланса

- Как заполнить строки

- Нюансы заполнения строк актива баланса за 2020 год

- Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

Порядок и сроки составления бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность в соответствии с нормативными требованиями ведения бухгалтерского учета и отчетности составляется ежемесячно и представляется в установленном порядке ежеквартально или ежегодно по соответствующим адресам (учредителям, в статистические органы).

С 2013 года в налоговые органы представляется только годовая отчетность не позднее трех месяцев после окончания отчетного года.

Кроме того, в отчетность включаются специальные формы об использовании бюджетных средств и формы, предусмотренные для конкретных отраслей народного хозяйства.

Большое значение для обеспечения должной информативности отчетности имеют качество пояснительной записки и наличие аудиторского заключения (если организация является объектом обязательного аудита). Содержание пояснительной записки не регламентировано нормативно. Оно определяется особенностью хозяйственной деятельности, ее изменениями в процессе отчетного; периода, освоением новых видов производства, выходом на новые рынки сбыта и т.п.

Для обеспечения своевременного составления квартального или годового отчетов составляют график работ всех подразделений бухгалтерии с указанием сроков выполнения работ. Во всех журналах-ордерах подсчитывают итоги, осуществляют взаимную сверку встречных корреспонденции счетов. Например, в журнале-ордере № 1 итог графы, отражающий корреспонденцию дебета счета 51 и кредита счета 50, должен быть сверен с итогом графы, отражающим ту же корреспонденцию в ведомости № 2. Такая сверка производится по всем журналам-ордерам.

Итоги из журналов-ордеров переносятся в Главную книгу — обороты по кредиту счета и сумм по дебету всех корреспондирующих с ним счетов. После этого подсчитывают обороты по дебету и определяют остатки на 1-е число следующего месяца по каждому синтетическому счету и субсчету. На основании Главной книги составляют оборотную ведомость, баланс и другую бухгалтерскую отчетность.

показать содержание

Упрощенный годовой баланс по форме 1 и форме 2: как заполнить

При оформлении баланса показатели фиксируют состояние дел в организации на конкретную дату – конец года или последний день ведения деятельности (при ликвидации компании), а также на 31 декабря каждого из предшествующих 2 лет.

Приведем основные соотношения строк упрощенного баланса со счетами бухучета, сальдо которых должно быть использовано при заполнении отчета:

| Статья баланса | Код строки | Как вычислить |

| Материальные внеоборотные активы | 1150 | Сумма остатков по счетам 01, 03, 07, 08 за минусом остатка по счету 02 |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Сальдо сч. 04, 08 (вложения в НМА), 09, 55 (вклады), 58, 73 (займы сотрудников) минус резерв на сч. 59 и сальдо 05 |

| Запасы | 1210 | Остатки по счетам 10, 11 (за минусом резерва по счету 14), 15, 16, 20, 21, 23, 28, 29, 41 (за минусом сч. 42, если товары учитываются с наценкой), 43-46, 97 |

| Денежные средства | 1250 | Сумма остатков по счетам 50, 51, 52, 55 (за исключением вкладов), 57 |

| Финансовые и другие оборотные активы | 1230 | Сумма остатков по счетам 19, 55 (за минусом долгосрочных вкладов), 58 (краткосрочные вложения за минусом резерва по 59),

+ дебетовые сальдо 60, 62 (за минусом резерва по 63), 66-71, 73 (за минусом долгосрочных займов), 75, 76 |

| Капитал и резервы | 1300 | Сумма остатков по счетам 80, 82, 83, 84 |

| Долгосрочные заемные средства | 1410 | Остаток задолженности по счету 67 с периодом погашения не менее 1 года (при этом проценты включаются в строку 1510) |

| Другие долгосрочные обязательства | 1450 | Остатки счетов 77 и 96 (резервы, используемые более 12 месяцев) |

| Краткосрочные заемные средства | 1510 | Сальдо по счету 66, проценты по долгосрочным заемным средствам (счет 67), и задолженность по сч. 67, до погашения которой на отчетную дату осталось меньше 1 года |

| Кредиторская задолженность | 1520 | Сальдо по кредиту счетов 60, 62, 68-71, 73, 75, 76 |

| Другие краткосрочные обязательства | 1550 | Остатки по счетам 86, 96 (краткосрочные резервы) и 98 |

Отражение операций по формированию уставного капитала на счетах бухгалтерского учета

Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета .

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям.

После определения стоимости вкладов участников (учредителей) организации на величину заявленного уставного (складочного) капитала и задолженности учредителей (участников) по соответствующим вкладам в системе бухгалтерского учета формируется учетная запись:

— Д-т сч. 75 «Расчеты с учредителями», субсч. 1 «Расчеты по вкладам в уставный (складочный) капитал»;

— К-т сч. 80 «Уставный капитал».

Оцененная стоимость вкладов в уставный (складочный) капитал денежными и неденежными ресурсами, внесенная учредителями (участниками) и представленная в учредительных документах, уменьшает задолженность учредителей (участников) общества:

— Д-т сч. 50 «Касса», 51 «Расчетные счета», 08 «Вложения во внеоборотные активы», 10 «Материалы», 58 «Финансовые вложения» и др.;

— К-т сч. 75 «Расчеты с учредителями», субсч. 1 «Расчеты по вкладам в уставный (складочный) капитал».

Основанием для подобных записей являются первичные учетные документы: приходные кассовые ордера, платежные поручения, акты приема-передачи имущества, накладные с приложенными к ним отчетами об оценке имущества, учредительными документами и др. Дебетовое сальдо по сч. 75 «Расчеты с учредителями», субсч. 1 «Расчеты по вкладам в уставный (складочный) капитал», покажет общую величину задолженности учредителей (участников), а аналитический учет по каждому из них позволит контролировать такую задолженность и ее погашение.

Актив и пассив

Любой бухгалтерский баланс организации, как полный, так и сокращенный, всегда состоит из двух равных частей:

- актив;

- пассив.

Именно из-за того, что эти две половины равны друг другу, документ и получил свое название.

В активе отражаются:

- стоимость основных средств организации;

- стоимость прочего, принадлежащего ей имущества (материалы, сырье, товары, МБП и т. д.);

- задолженность перед организацией контрагентов (дебиторская задолженность);

- нематериальные ценности;

- денежные средства на счетах в банках и в обороте.

Пассив отражает все обязательства компании и привлеченные средства (кредиты, инвестиции, вклады). В него входит кредиторская задолженность и расходы. Все данные в балансе имеют жесткую привязку к другим бухгалтерским регистрам и главной книге.

Кто должен сдавать?

Прежде всего, надо отметить, что действующее законодательство РФ обязывает любых юридических лиц (юрлиц) – организации, фирмы, предприятия – ежегодно составлять и передавать отчет о финансовых результатах (ОФР) исключительно в налоговую службу (ФНС).

При этом подавляющему большинству компаний не нужно подавать указанную отчетность в госорганы статистики (такая обязанность сохранилась для юрлиц, формирующих финансовую отчетность с информацией, законодательно отнесенной к государственной тайне).

Получается, что любые предприятия должны правильно заполнять и своевременно направлять в налоговую службу годовую финотчетность, включающую отчет о финансовых результатах и бухгалтерский баланс. Данная обязанность существует у всех юридических лиц безотносительно к применяемым системам налогообложения.

Что касается структурных подразделений зарубежных организаций (как вариант, российских представительств или филиалов иностранных компаний), то они вправе не сдавать финотчетность (баланс, ОФР) в ФНС. Индивидуальные предприниматели (сокращенное обозначение – ИП) также могут не представлять данную отчетность в налоговый орган.

Законодательством РФ четко установлено, что определенные юридические лица могут вести упрощенный бухучет, который подразумевает подготовку и представление бухгалтерской отчетности в упрощенном (сокращенном) виде. Это касается субъектов малого предпринимательства, а также организаций, правомерно отнесенных к некоммерческим организациям. При этом отчет о финансовых результатах и баланс обязательно формируются такими предприятиями ежегодно.

Сроки сдачи в 2021 году

Как оговорено российским законодательством, годовая бухгалтерская отчетность, которая включает отчет о финансовых результатах, баланс и другие отчетные формы, должна быть представлена юридическим лицом в ФНС не позднее 3 (трех) месяцев, следующих за отчетным годом.

Данное правило применяется как для обычной (полной) отчетности, так и для упрощенных форм.

За 2020 год отчеты нужно сдать в ФНС до 31.03.2021 включительно. Так как 31 марта в 2021 году выпадает на рабочий день, то никаких переносов сроков сдачи не ожидается.

В каком виде подавать в ФНС?

Годовая отчетность, составленная на основе бухгалтерского учета предприятия, сдается предприятием в ФНС по телекоммуникационным каналам специального назначения. При этом вся финотчетность – ОФР, баланс, документы-приложения – составляется исключительно в электронной форме.

Отправка электронной бухгалтерской отчетности производится через оператора – уполномоченного информационного посредника.

При этом форма составления и представления бланка отчета должна соответствовать общеобязательному шаблону ОКУД 0710002. Данный бланк содержится в качестве Приложения к Приказу №66н от 02.07.2010 в ред. от 19.04.2019.

Упрощенная форма ОФР, применяемая определенными юрлицами (например, некоммерческими структурами, а также субъектами малого предпринимательства – СМП), регламентирована Приказом Минфина РФ № 66н от 02.07.2010 (нужно смотреть Приложение 5).

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Отчет о финансовых результатах как форма бухгалтерской отчетности

Отчет о финансовых результатах представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о финансовых результатах деятельности хозяйствующего субъекта, утвержденная Правительством форма отчета о финансовых результатов, в отличие от бухгалтерского баланса, формируется и представляет показатели за два отчетных периода. В состав показателей, характеризующих финансовые результаты деятельности предприятий, согласно отчету о финансовых результатах, входят:

- выручка – денежное выражение объемов реализованной продукции (товаров, работ и услуг) экономического субъекта за отчетный период;

- себестоимость продаж – величина расходов, произведенных в связи с производством и реализацией продукции, а также оказанием услуг, выполнением работ и продажей товаров;

- валовая прибыль – показатель, отражающий разницу между выручкой и себестоимостью;

- управленческие и коммерческие расходы – дополнительные расходы, не входящие в состав себестоимости продукции, но косвенно связанные с ее производствам и реализацией;

- прибыль от продаж – один из важнейших показателей, отражающий разницу между валовой прибылью, коммерческими и управленческими расходами. Является основным источником информации при расчете показателей рентабельности;

- проценты к получению и к уплате – причитающиеся к уплате и к получению дополнительные средства, величина которых регулируется различными видами гражданско – правовых договоров;

- прочие доходы и расходы – расходы и доходы не связанные с основными видами деятельности экономического субъекта;

- прибыль до налогообложения – показатель отражающий величину прибыли экономического субъекта до уплаты нала на прибыль, и иных видов налогов, налогооблагаемой базой которых является данный показатель;

- налог на прибыль – величина налога на прибыль и других видов налогов, налогооблагаемой базой для которых является прибыль до налогообложения;

- чистая прибыль – показатель отражающий величину прибыли предприятия, оставшуюся после уплаты налога на прибыль и подлежащую распределению.

Пример отчета о финансовых результатах

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

Материалы по теме

Пояснительная записка к бухгалтерскому балансу

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

| Бухгалтерский баланс | Финансовый отчет о движении денежных средств | |

|---|---|---|

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Форма 1 бухгалтерской отчетности | Финансовый отчет об изменениях капитала | |

|---|---|---|

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Материалы по теме

Упрощенная бухгалтерская финансовая отчетность за 2020 год

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.

Структура бухгалтерского баланса

Составляющие баланса бухгалтерского учета – активы (ресурсы организации) и пассивы (источник формирования ресурсов).

Разделы бухгалтерского баланса:

- внеоборотные активы (оборудование, вложения, здания и пр., которые имеют срок использования более одного года);

- оборотные активы (денежные средства, материалы, сырье, краткосрочная дебиторская задолженность и пр. со сроком использования менее одного года);

- капитал и резервы (собственные средства учредителей организации);

- долгосрочные обязательства (кредиты, займы и т.п., которые имеют срок погашения более одного года);

- краткосрочные обязательства (текущая задолженность перед сотрудниками, поставщиками и пр. со сроком погашения до одного года).

Первые два раздела принадлежат к активам, остальные три – к пассивам.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

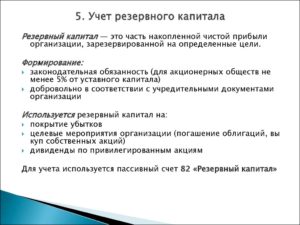

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Нюансы заполнения строк актива баланса за 2020 год

Стоимость ОС по строке 1150 указывают всегда за вычетом амортизации. Стоимость запасов в строке 1210 – за вычетом резерва под снижение их стоимости.

В строке 1230 «Дебиторская задолженность» отражают сумму дебетовых остатков по всем субсчетам по счетам 60, 62, 68, 69, 70, 71, 73, 75.01, 76 за вычетом кредитового сальдо по счету 63 “Резервы по сомнительным долгам”.

Финансовые вложения находят отражение по трём строкам баланса:

- денежные эквиваленты – в строке 1250;

- остальные краткосрочные вложения – векселя и займы, которые должны быть погашены в 2021 г., – в строке 1240;

- долгосрочные вложения – акции и доли в УК других организаций, векселя и займы со сроком погашения после 31.12.2021 – в строке 1170.

Строки 1190 «Прочие внеоборотные активы» и 1260 «Прочие оборотные активы» обычно оставляют незаполненными. В них отражают непоименованные в обычных строках активы, которые могу появляться изредка. Например, в строке 1260 – сальдо по субсчету 50.03, а в строке 1190 – сальдо по субсчету 10.08 (приложение к письму Минфина от 29.01.2014 № 07-04-18/01).

Напомним, что на счете 50.03 “Денежные документы” учитывают активы, которые не являются средствами платежа, но при этом имеют ценность и приходуются по стоимости приобретения. Это могут быть:

- билеты на самолет, поезд, проездные;

- путевки в санатории и дом отдыха;

- почтовые марки;

- марки госпошлины и т. п.

Счет 10.08 «Строительные материалы» служит для учета составляющих, применяемых для строительных работ, по которым имеет место длительный производственный цикл или которые используют в нескольких циклах. Например, на нем могут быть учтены взрывчатые вещества, материалы для изготовления строительных деталей и конструкций и т. п.

Форма бухгалтерского баланса 1 и 2. Как заполнить бухгалтерский баланс

В бухучете используется форма 1 бухгалтерского баланса — код по ОКУД 0710001. Она утверждена Приказом Минфина России N 66н от 02.07.2010 г. Последние изменения к данному приказу вступили в силу с июня 2019 г.

Обратите внимание! Форму бухгалтерского баланса компании разрешается дополнять собственными строками, т. е

детализировать по своему усмотрению.

Форма 2 представляет собой совсем иной документ — отчет о финансовых результатах.

Некоторые особенности заполнения, учитывающие последние изменения

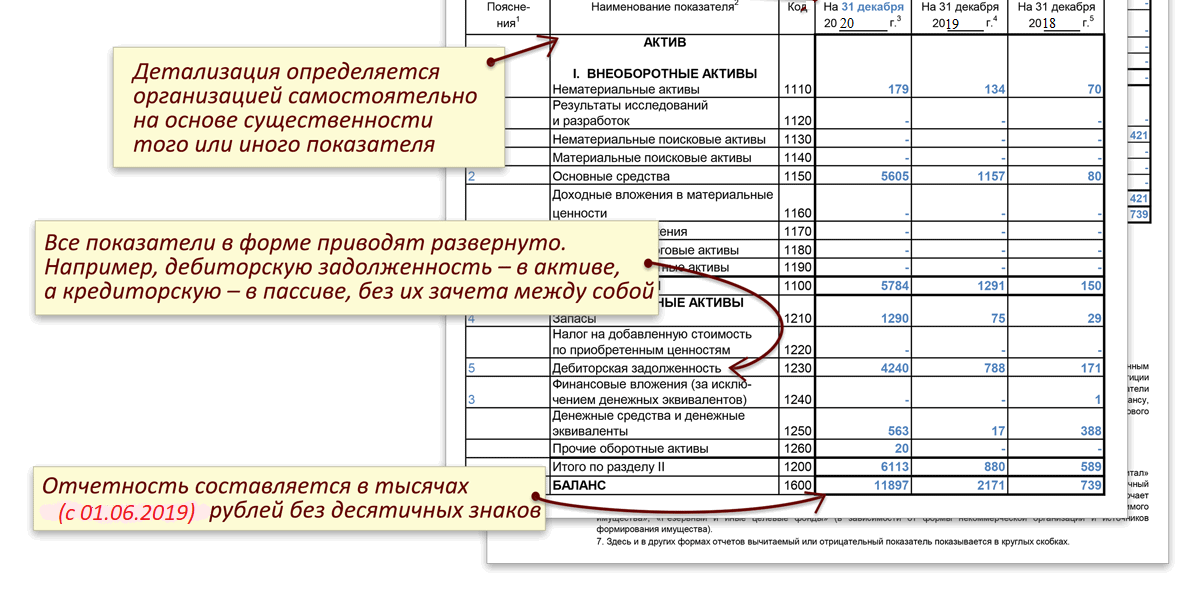

- Единица заполнения — тысячи рублей, измерять размер величин в миллионах с недавних пор нельзя.

- Компаниям, подлежащим обязательному аудиту, в балансе следует непременно указывать данные об аудиторской организации.

- Данные предоставляются за последний отчетный год и за два предыдущих.

- В балансе должны присутствовать показатели в нетто-оценке, к примеру, амортизации основных средств.

Упрощенная форма бухгалтерского баланса

Субъекты малого предпринимательства (СМП) имеют право сдавать баланс в упрощенной форме, если:

- их годовой доход от предпринимательства составляет менее 800 млн. руб.;

- количество сотрудников за предыдущий год не превышает 100 человек;

- общая доля участия в уставном капитале муниципальных образований, РФ, религиозны фондов равна или менее 25%;

- а доля в капитале зарубежных предприятий или юрлиц, не считающихся субъектами малого и среднего предпринимательства равна или менее 49%.

Как отправлять, куда, в каком виде

Баланс можно сдавать в бумажном или электронном виде. При требовании госорганов или иных заинтересованных лиц необходимо своевременно подать бумажную версию.

Планируется, что уже за 2019 г. подать баланс можно будет исключительно в электронном виде через телекоммуникационные каналы связи. Исключение сделали только для СМП — за 2019 г. они смогут последний раз отчитаться на бумаге.

Отчет направляется в налоговую по месту нахождения субъекта. Исключение составляют предприятия, в балансе которых есть информация о гостайне — такие юрлица подают данный документ еще и в Росстат.

Заполнить бухгалтерский баланс онлайн можно в специальном интернет-сервисе либо в предустановленной на компьютере специализированной программе.

Ответственность за несвоевременную подачу

За несданный вовремя баланс в налоговую предприятию выписывают штраф в размере 200 руб. Должностные лица, по вине которых произошла задержка, наказываются штрафом в 300-500 руб.

За нарушение сроков подачи баланса в Росстат штрафы для юрлиц выше — 3-5 тыс. руб.

БЫСТРО И КАЧЕСТВЕННО

- Удобное выставление счетов онлайн

- Моментальная отправка счетов на e-mail вашему покупателю

- Контроль задолженности по каждому покупателю

Скачать образец заполнения бухгалтерского баланса

Скачайте заполненную форму бухгалтерского баланса, чтобы иметь перед глазами правильный вариант.

Тут вы можете скачать пустые бланки для заполнения бухгалтерского баланса образца 2021 года в правильной форме.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 днейБЕСПЛАТНЫЙ ДОСТУП