Подлежит ли обязательному аудиту бухгалтерская отчетность предприятия

Содержание:

- Введение.

- Порядок проведения аудита бух учета ООО

- Обязательный бухгалтерский аудит

- Порядок осуществления аудита

- Типичные ошибки и нарушения

- Необходимость обязательного аудита

- Нарушения

- Оформление результатов аудита

- В каком случае компания попадает под обязательный аудит

- Предмет проверки

- Какие организации обязаны проходить аудит

- Кто вправе заказывать финансовый аудит компании

- Цель аудита бухгалтерской отчетности

- Независимость и профессиональный скептицизм при аудите финансовой отчетности

- Кто проводит оценку бухучета

- Процедура аудиторской проверки

- Модифицированное аудиторское заключение по МСА 700

Введение.

Аудиторское

заключение является официальным документом,

который предназначенный для

пользователей бухгалтерской отчетности

аудируемых лиц и держащий выраженное

в установленной форме мнение аудиторской

организации.

Заключение

аудиторской организации по результатам

проверки годовой отчетности является

неотъемлемым элементом годовой

бухгалтерской отчетности для предприятий,

подлежащих в соответствии с действующим

законодательством обязательному аудиту.

В

соответствии с пунктами 1-3 статьи 1

Закона РФ «Об аудиторской деятельности»

от 7 августа 2001 года № 119- ФЗ (далее —

Закон об аудиторской деятельности)

аудиторская деятельность,

аудит — это предпринимательская деятельность

по независимой проверке бухгалтерского

учета и финансовой (бухгалтерской) отчетности

организаций и индивидуальных предпринимателей

(далее — аудируемые лица). Целью аудита

является выражение мнения о достоверности

финансовой (бухгалтерской) отчетности

аудируемых лиц и соответствии порядка

ведения бухгалтерского учета законодательству

РФ. Под достоверностью понимается степень

точности данных финансовой (бухгалтерской)

отчетности, которая позволяет пользователю

этой отчетности на основании ее данных

делать правильные выводы о результатах

хозяйственной деятельности, финансовом

и имущественном положении аудируемых

лиц и принимать базирующиеся на этих

выводах обоснованные решения.

Результатом

аудиторской проверки является аудиторское

заключение. Согласно статье 6 Закона об

аудиторской деятельности, аудиторское

заключение — это официальный документ,

предназначенный для пользователей финансовой

(бухгалтерской) отчетности аудируемых

лиц, составленный в соответствии с федеральными

правилами (стандартами) аудиторской деятельности

и содержащий выраженное в установленной

форме мнение аудиторской организации

или индивидуального аудитора о достоверности

финансовой (бухгалтерской) отчетности

аудируемого лица и соответствии порядка

ведения его бухгалтерского учета законодательству

РФ.

Согласно

пункту 3 статьи 1 Закона об аудиторской

деятельности: отчетность «позволяет

пользователю этой отчетности на основании

ее данных делать правильные выводы о

результатах хозяйственной деятельности,

финансовом и имущественном положении

аудируемых лиц и принимать базирующиеся

на этих выводах обоснованные решения»

Таким

образом, в Законе об аудиторской

деятельности прямо указано, что

аудиторская проверка и, соответственно,

ее результаты в первую очередь необходимы

заинтересованным пользователям — а именно

такими пользователями и являются менеджеры,

акционеры и инвесторы.

Порядок проведения аудита бух учета ООО

Результаты проверки вносят в федеральный реестр. Обязанность по внесению данных возлагается за заказчика услуг, причем он должен привести исчерпывающие сведения об организации, документацию которой проверял аудитор. В реестр подают информацию, которая позволяет идентифицировать предприятие или общество. Также при подаче информации в реестр указывают данные, позволяющие опознать аудитора – его ИНН, если это частный эксперт. Для организаций приводят основной государственный регистрационный номер.

Федеральный закон требует, чтобы при подаче заключения в реестр указывали полный список финансовых документов, которые проходили проверку. Нужно указать и период контроля

Правильное оформление информации – важное условие, поэтому уточняйте даты контроля, прилагайте мнение аудиторской организации или отдельного эксперта – они должны дополняться описанием обстоятельств, которые могут повлиять на достоверность отчетности

Обратите внимание, что при подаче неполных сведений в реестр на компанию могут наложить крупный штраф

По итогам аудита организации бухгалтерского учета эксперты готовят заключение. Это официальный документ, в котором сформулировано мнение аудиторской организации или отдельного аудитора относительно финансовой отчетности. Вместе с отчетами в органы контроля подают и это заключение. Его необходимо предъявить в течение десяти дней с момента, когда было выписано заключение. Крайний срок подачи документов – последний день года, который следует за отчетным периодом.

Обязательный бухгалтерский аудит

Обязательный аудит нередко входит в перечень услуг по аудиторскому и бухгалтерскому сопровождению компаний. Это процедура, в ходе которой производится проверка корректности учета финансово-экономической деятельности.

По окончанию процедуры руководство компании получает два документа:

-

аудиторское заключение;

-

аудиторский отчет.

Аудиторское заключение – это результирующий документ, в котором высказывается мнение ответственного специалиста о том, насколько достоверен учет в компании. Согласно должностным инструкциям бухгалтера аудиторской компании, информация, которая попадает в этот документ, должна быть достоверной. В противном случае и компания, и сам аудитор рискуют потерять лицензии на данную деятельность.

Составленные аудиторской компанией бухгалтерский баланс и заключение предоставляются в ИФНС в рамках годового отчета.

Аудиторский отчет – это конфиденциальный документ, который передается руководству предприятия. В нем содержатся все обнаруженные при проверке бухгалтерского учета в аудиторской компании недочеты, приводятся рекомендации по их исправлению, может быть дана оценка по рискам. Иногда там присутствуют дополнительные сведения, по запросу собственников.

Проверяется в аудиторской компании ведение бухгалтерского учета, а именно:

-

первичные документы;

-

бухгалтерская база;

-

положения учетной политики;

-

дополнительные участки учета, обычно выборочные.

Порядок осуществления аудита

Аудит отчетности включает в себя следующие этапы:

Исследование финансовой отчетности, принадлежащей дочерним организациям. Нужно для того, чтобы подтвердить правильность корректировки балансов организаций, выполненной до консолидации. Глубина исследования зависит от степени существенности конкретной фирмы. Отчетность, которая будет консолидирована, может быть или неполной, или частично неверной. Если обнаружатся ошибки, нужно откорректировать документ. На этом этапе исполняется анализ дивидендов, корректировок, которые не были учтены.

Исследование данных о дочерних компаниях. Изучаются документы об аудиторских проверках дочерних фирм

Особое внимание обращается на существенные выводы, доказательства и оговорки, содержащиеся в аудиторском заключении.

Изучение статей консолидированной отчетности. Длительность и сложность этой процедуры будут зависеть от особенностей конкретной фирмы

Как правило, информация проверяется выборочно.

Проверка консолидированной отчетности включает в себя все формы аудиторских мероприятий: тестирование инструментов внутреннего контроля, аналитические меры, исследование сальдо и оборотов по счетам.

Типичные ошибки и нарушения

К наиболее часто встречаемым ошибкам, содержащимся в финансовой (бухгалтерской) отчетности, можно отнести:

- несоответствие отдельных положений учетной политики действующим нормативным актам, что отражается на результатах, представленных в отчетности;

- использование форм и методов, не предусмотренных учетной политикой;

- неполное заполнение всех обязательных реквизитов отчетности;

- нераскрытое в отчетности существенных показателей деятельности предприятия за отчетный период;

- применение различных методов оценки объектов учета в промежуточной и годовой отчетности;

- показатели отчетности не подтверждены результатами инвентаризации;

- несопоставимость показателей отчетного периода с показателями предыдущих периодов;

- отсутствие взаимоувязки показателей различных форм отчетности;

- неправильное формирование показателей консолидированной бухгалтерской отчетности;

- наличие арифметических ошибок при подсчете показателей отчетности, округлениях значений показателей;

- наличие исправлений и помарок в отчетности.

Необходимость обязательного аудита

Ежегодная аудиторская проверка бухгалтерской отчетности предприятия подразумевает независимый контроль, который направлен на оценку результатов финансовой деятельности. Проверку проводят на основании отчетных форм и регистров, с целью выявления и дальнейшего устранения ошибок и неточностей учета.

Ключевые цели аудита:

- Сопоставление данных бухотчетности и фактического имущественного положения компании для выявления полноты отражения информации и ее достоверности.

- Контроль за соблюдением действующего законодательства (налогового, бюджетного, трудового, гражданского, бухгалтерского).

- Проверка законности, рациональности и целесообразности использования имущественных и финансовых активов экономического субъекта.

- Выявление неиспользуемых, скрытых резервов, которые существенно улучшают финансовое положение компании.

Напомним, что провести аудит бухгалтерской отчетности вправе только лицензированные аудиторы или компании со специальной лицензией, сведения о которых есть в реестре аудиторов и аудиторских организаций (ст. 3, 4 307-ФЗ).

Деятельность аудиторов регулируется ГК РФ, НК РФ, ФЗ № 307 от 24.12.2008 и иными нормативно-правовыми актами, приказами и распоряжениями.

Нарушения

Аудитор может выявить такие нарушения:

- инвентаризация была проведена только формально, поэтому некоторые показатели отчётности не соответствуют её результатам;

- при подсчёте показателей или при их округлении были допущены ошибки;

- формы отчётности между собой не связаны;

- информация о некоторых вкладах и депозитах не раскрыта;

- сумма уставного капитала отличается от учредительных документов;

- доходы и убытки отражены неверно;

- управленческие расходы раскрыты неверно;

- налог на прибыль рассчитан ошибочно.

Аудиторская проверка может быть построена методом дедукции (сначала аудитор проверяет содержание отчётности, затем данные синтетического и аналитического учёта, только потом обрабатываются первичные документы) или индукции – сначала проверке подлежат первичные документы, затем регистры учёта, а только после этого проверяется финансовая отчётность.

Во время сбора аудиторских доказательств, аудитор может пользоваться разными методами и процедурами. Наиболее популярными является пересчёт –арифметическая проверка точности бухгалтерских записей и прочих документов. При этом аудитор может проводить и самостоятельные пересчёты.

Инвентаризация – благодаря этому приёму можно подтвердить фактическое наличие имущества. Проверка документации и соблюдения правил учёта операций, прослеживание документов, различные процедуры анализа – все это способствует формированию решения аудитора и заключения.

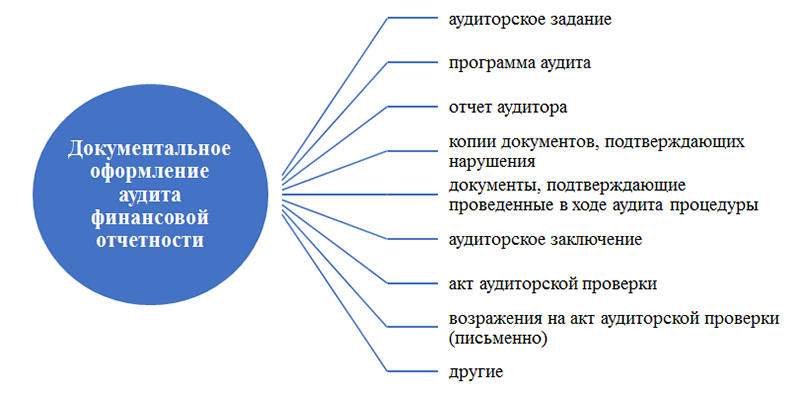

Оформление результатов аудита

Оформление результатов аудита финансовой отчетности является многооперационной процедурой, включающей:

- оформление комплекта рабочих документов аудитора по проверке и иных необходимых бумаг (в соответствии с требованиями федеральных и внутрифирменных аудиторских стандартов и правил);

- формулирование текста аудиторского заключения и письменной информации руководству и собственникам аудируемого лица по результатам аудита;

Рабочие документы аудитора хранятся в аудиторской компании и подвергаются контролю качества со стороны СРО и Росфиннадзора (если аудит проводился в отношении отчетности особо значимых хозяйствующих субъектов).

Предоставление руководству и собственникам письменной информации, содержащей замечания и рекомендации аудитора, — отдельная процедура, регламентируемая специальным аудиторским стандартом, в котором обозначены требования к:

- установлению аудитором надлежащих получателей такой информации;

- содержательной части информации;

- срокам и форме ее представления.

Аудиторское заключение (АЗ) — завершающе-обобщающий документ, составляемый в соответствии с федеральным стандартом аудиторской деятельности (ФСАД) 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» (утвержден приказом Минфина РФ от 20.05. 2010 № 46н), определяющим требования:

- к форме и содержанию АЗ;

- алгоритмам подписания и представления заключения;

- схеме выражения мнения о достоверности бухгалтерской (финансовой) отчетности.

О том, имеет ли место взаимодействие аудиторов и налоговиков в отношении данных аудита, читайте в материале «Налоговики получат доступ к данным аудита».

В каком случае компания попадает под обязательный аудит

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» в следующих случаях:

- если организация имеет организационно-правовую форму акционерного общества;

- если ценные бумаги организации допущены к организованным торгам;

- если организация включена в список тех, кому необходимо пройти обязательный аудит (ч. 1 ст. 5 Федерального закона № 307-ФЗ на 2020 год);

- если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

- если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

- в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за предыдущий год. Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Аудиторские заключения в 2020 году подают в налоговую инспекцию, а не Росстат. Такой порядок утвержден приказом ФНС от 13.11.2019 № ММВ-7-1/569@. При этом компании подают документы в электронном виде. Исключение сделано только для малого бизнеса – он вправе либо отчитаться в электронной форме, либо в бумажном виде.

ФНС России на своем официальном сайте разместила информационную страницу «Государственный информационный ресурс бухгалтерской отчетности» (ГИР БО), разъясняющую порядок и сроки сдачи бухгалтерской (финансовой) отчетности с 2020 года.

Напомним, что с января 2020 года обязательный экземпляр годовой отчетности нужно будет предоставлять только в налоговую службу. На нее возложена обязанность по формированию и ведению государственного информационного ресурса бухгалтерской (финансовой) отчетности (ГИР БО) (см. Федеральный закон от 28 ноября 2018 г. № 444-ФЗ). Как поясняет ФНС России, в Росстат ее больше не нужно будет подавать.

Обязательный экземпляр отчетности подается не позднее 3-х месяцев после окончания отчетного периода. Если отчетность подлежит обязательному аудиту, то аудиторское заключение предоставляется в виде электронного документа вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом. При обнаружении ошибок, исправленную отчетность нужно подать в течение 10 дней со дня, следующего за днем внесения исправления либо за днем утверждения годовой бухгалтерской (финансовой) отчетности (см. Федеральный закон от 26 июля 2019 г. № 247-ФЗ).

Важно! Для ПАО и ОАО действует единый срок раскрытия бухгалтерской отчетности и аудиторского заключения. То есть опубликовать их для всеобщего сведения надо вместе и одновременно

Информация об итогах обязательного аудита, согласно п. 6 ст. 5 федерального закона «Об аудиторской деятельности» № 307, должна быть опубликована на Федеральном ресурсе — портале, содержащем сведения о юридически значимых фактах различного характера. Сведения в реестр вносят сами субъекты экономической деятельности (предприятия, организации любых организационно-правовых форм, ИП и пр.). Сообщение, публикуемое на Федеральном ресурсе, должно содержать следующие сведения:

- информацию об аудируемой компании: наименование, ИНН, ОГРН;

- информацию о том, кто проводит аудит: наименование аудиторской организации или Ф.И.О. аудитора, ИНН, ОГРН (для организации) или СНИЛС (для аудитора);

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводилась проверка, и период, который охватывался проверкой;

- мнение аудитора о достоверности проверенной им отчетности и фактах, которые могут оказать существенное влияние на правдивость приведенной в ней информации;

- дату составления аудиторского заключения.

Публикация аудиторского заключения в 2020 году должна быть осуществлена в течение 3 дней с момента завершения аудита (п. 3.1 гл. III порядка, утвержденного приказом Минэкономразвития РФ № 178). Сведения могут быть представлены только в электронном виде (п. 5 ст. 7.1 ФЗ № 129), при этом подлинность каждого передаваемого сообщения удостоверяется электронной цифровой подписью (ЭЦП).

Предмет проверки

Проверка форм отчетности может проводиться в камеральной и (или) выездной формах. Камеральная проверка отчетных форм обычно осуществляется учредителем при принятии у подведомственного учреждения форм, составленных на отчетную дату, в сроки, установленные учредителем. Предметом камеральной проверки являются:

- представление отчетности не позднее срока, установленного учредителем;

- соблюдение учреждением при заполнении форм бухгалтерской отчетности требований Инструкции № 33н;

- соблюдение контрольных соотношений в представленных отчетных формах.

Относительно предмета проведения проверки форм бухгалтерской отчетности в ходе выездной проверки отметим следующее. Проверка бухгалтерской отчетности в ходе данной проверки обычно осуществляется в рамках проведения проверки финансово-хозяйственной деятельности учреждения. При такой проверке контролерами запрашиваются:

- годовые формы бухгалтерской отчетности;

- главная книга, регистры бухгалтерского учета, первичные учетные и иные документы;

- план финансово-хозяйственной деятельности учреждения;

- учетная политика учреждения;

- отчет о выполнении государственного (муниципального) задания;

- отчет о суммах использованных целевых субсидий;

- сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению.

Предметом проведения выездной проверки являются:

- соблюдение учреждением правил хранения первичных документов, учетных регистров и других бухгалтерских документов текущего года и за прошлые годы;

- выполнение главным бухгалтером обязанности по организации бухгалтерского учета и контролю за обеспечением сохранности денежных средств и материальных ценностей;

- соответствие показателей бухгалтерского учета в учетных регистрах на начало года данным за предыдущий год;

- своевременность составления первичных учетных документов и отражения их в бухгалтерском учете;

- соответствие итогов остатков по каждой группе аналитических счетов оборотных ведомостей итогам остатков этих субсчетов главной книге и показателям финансовой отчетности;

- установление достоверности показателей, отраженных в отчетности;

- выполнение контрольных соотношений между формами отчетности;

- оформление представленных форм отчетности требованиям Инструкции № 33н;

- оценка эффективности и результативности использования учреждением средств, выделенных ему в проверяемом периоде из бюджета.

Какие организации обязаны проходить аудит

Предпринимателю или владельцу фирмы важно знать, подлежит ли его бизнес обязательной проверке финансовой отчетности организации. Чтобы выяснить данное обстоятельство, нужно обратиться к 5 статье указанного выше федерального закона

Статья довольно объёма и содержит очень подробный перечень направлений. Например, все государственные корпорации обязаны проходить данную процедуру ежегодно. Относительно частных фирм и компаний можно резюмировать, что только несколько разновидностей подлежит обязательному аудиту:

- Разновидности АО (ОАО, ЗАО, ПАО).

- Кредитные организации (в том числе микрофинансовые).

- НПФ (негосударственные пенсионные фонды).

- Жилищные накопительные кооперативы.

- Организаторы азартных игр.

- Объединение туроператоров и отдельные туроператоры, работающие в сфере выездного туризма.

- Политические партии.

- Саморегулируемые организации (НКО, объединяющие предпринимателей в определённой отрасли производства).

- Инвестиционные фонды.

- Страховые фонды.

Для большинства компаний, подлежащих обязательным ежегодным проверкам, предусмотрена публичность бухгалтерской отчетности. Так называют опубликование финансовых показателей организации в средствах массовой информации или отдельным тиражом.

Нюанс состоит в том, что публикация признаётся законной только когда подготовлена по итогам аудиторской проверки. Законодательство требует обязательной публикации в печатных изданиях (газетах или журналах) или распространения буклетов и брошюр. Публикации отчёта в интернете недостаточно.

Такие компании обязаны ежегодно проходит аудит, по контракту, заключенному с профильной фирмой, отобранной по результатам открытого конкурса. Для компаний, не попадающих под указанные в данной статье характеристики, законом не предусмотрен обязательный аудит.

Однако круг организаций, нуждающихся в аудите, не ограничивается перечисленными категориями. Проведение аудита полезно большинству предприятий, например, чтобы оценить качество работы бухгалтеров, выявить возможные нарушения и скорректировать подход к финансовой политике.

Проведение аудита полезно большинству предприятий

Кто вправе заказывать финансовый аудит компании

Аудиторское заключение предоставляют только лицу, которое официально заключило договор. Обычно речь идёт о собственниках компании либо её руководстве. Это могут быть разные лица и объединения в зависимости от того, какая форма собственности используется:

- Исполнительные органы;

- Представители наблюдательного совета;

- Члены производственных кооперативов;

- Совет директоров;

- Участники собрания акционеров.

Руководители компаний заказывают независимый аудит, чтобы получить объективную оценку того, насколько эффективна деятельность с финансовой точки зрения.

Периодический внутренний финансовый аудит нужен следующим организациям:

- Занимающиеся эмиссией ценных бумаг;

- Если аудиторские проверки предусмотрены по отношению к участнику рынка (компании) на уровне законодательства;

- Инвестиционные фонды, внебюджетные;

- Товарные, фондовые биржи;

- Общества по взаимному страхованию;

- Организации в сфере кредитной, страховой деятельности;

- Участники рынка, поддерживающие организационно-правовую форму акционерных обществ.

Цель аудита бухгалтерской отчетности

Цель аудита бухгалтерской отчетности расшифрована в 2 нормативно-правовых актах (НПА):

- законе «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (п. 3 ст. 1);

- федеральном правиле (стандарте) аудиторской деятельности № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности», утвержденном постановлением Правительства РФ от 23.09.2002 № 696 (п. 2).

Формулируется она так: выражение мнения о достоверности отчетности и соответствии порядка ведения бухучета законодательству РФ.

В процессе выполнения действий по достижению основной цели аудита аудиторы обязаны:

- соблюдать независимость;

- применять профессиональный скептицизм;

- следовать этическим принципам (честности, объективности и др.).

Об основных этапах аудита расскажет материал «Порядок проведения аудита бухгалтерского баланса».

Независимость и профессиональный скептицизм при аудите финансовой отчетности

Соблюдению принципа независимости в аудиторской среде придается особое значение. Этому аспекту отведены как отдельные статьи ряда НПА, так и целиком посвященные вопросам независимости аудиторов документы, например:

- ст. 8 закона № 307-ФЗ;

- правила независимости аудиторов и аудиторских организаций, одобренные Советом по аудиторской деятельности (протокол от 20.09.2012 № 6);

- кодексы этики и независимости аудиторов РФ и отдельных саморегулируемых организаций (СРО) аудиторов;

- разделы внутренних аудиторских стандартов.

Если существует угроза независимости и надлежащие меры предосторожности для их устранения не могут быть приняты (или не существуют), аудитор обязан отказаться от задания (прекратить его выполнение). От аудитора требуется:

От аудитора требуется:

- быть независимым от аудируемого лица в течение проведения аудиторской проверки и периода, охватываемого проверяемой отчетностью;

- отражать в рабочих документах свои выводы о соблюдении независимости;

- осуществлять иные действия исходя из требований, установленных НПА.

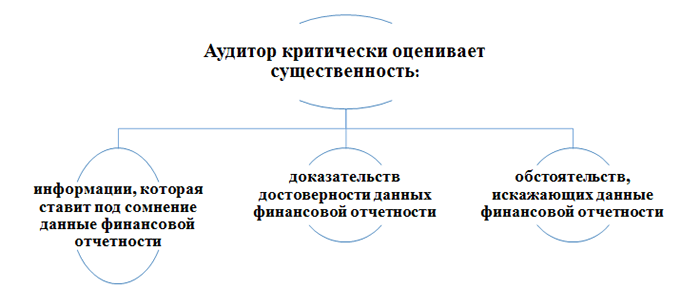

Понятие «профессиональный скептицизм» относится к разряду специальных аудиторских терминов и заключается в следующем:

аудитор обязан критически оценивать весомость полученных в ходе аудита доказательств;

внимательному изучению подлежат аудиторские доказательства, противоречащие информации, полученной из других источников (каким-либо документам или заявлениям руководства), либо ставящие под сомнение достоверность таких документов и заявлений;

при планировании аудиторских процедур и подготовке выводов по результатам аудита важно:не оставить без внимания подозрительные обстоятельства;

не сделать неоправданных обобщений;

не использовать ошибочные допущения при определении характера, временных рамок и объема аудиторских процедур (в т. ч

при оценке результатов аудита).

В процессе аудита:

- аудитор не должен исходить из того, что руководство аудируемого лица является бесчестным, однако и не может оценивать его как безоговорочно честное;

- заявления руководства (письменные и устные) не заменяют необходимости в получении достаточных надлежащих аудиторских доказательств.

Руководству аудируемого лица, а также специалистам, непосредственно обеспечивающим аудиторов необходимой информацией (готовящим и предоставляющим документы, оформляющим пояснения и ответы на запросы), важно правильно понимать содержание терминов «независимость» и «профессиональный скептицизм» — это позволит им адекватно реагировать на проводимые аудитором процедуры и запрашиваемые им пояснения в ходе аудита отчетности

Кто проводит оценку бухучета

Не каждая компания или специалист имеют право проводить проверку достоверности бухгалтерского учета и отчетности, даже если они обладают достаточной квалификацией. Эта работа требует высокой квалификации, а также официальных разрешений и допусков. К аудиторам и аудиторским организациям закон предъявляет строгие требования. Проверяющая компания обязана состоять в СРО, поскольку это подтверждает компетенцию.

Еще одна важное требование – независимость эксперта и компании, которые берутся за проверку. Если с точки зрения закона аудитор не является независимым, он не имеет права выполнять анализ отчетности

В каких случаях нельзя говорить о независимости аудиторов?

- Эксперт занимает один из руководящих постов в проверяемой организации или выступает учредителем.

- Аудитор прямо или косвенно отвечает за бухучет в компании, которая проходит экспертизу.

- Руководители аудиторской компании – родственники учредителей, главного бухгалтера или других сотрудников финансового отдела проверяемой компании.

- Организация в течение последних нескольких лет ведет бухучет компании, которая нуждается в экспертизе.

Работу экспертов контролирует не только закон, но и Кодекс профессиональной этики аудиторов. Именно он устанавливает основные принципы поведения специалистов, которые анализируют и оценивают документацию. Кодекс обязывает экспертов быть честными и объективными, а также соблюдать конфиденциальность.

Процедура аудиторской проверки

Перед началом работы аудиторская компания уведомляет организацию о сроках и целях проверки, если она не внеплановая, связанная с выявлением какого – то нарушения.

Аудиторская проверка может быть инициативной – проводится только по решению экономического субъекта. К примеру руководитель хочет проверить качество работы определенных сотрудников, достоверность сведений и отчетов. В таких случаях проверка может осуществляться выборочно, по указанным направлениям.

В первую очередь проверяющий аудитор изучает правильность составления и оформления отчетности. Она должна соответствовать требованиям Налогового кодекса по следующим положениям:

- соответствуют ли налоговые декларации утвержденным формам;

- в ходе аудита проверяется качество заполнения документов, необходимые реквизиты, подписи ответственных лиц;

- соблюдение сроков подачи налоговых деклараций.

Требования Федерального закона о бухгалтерском учете должны быть также учтены по следующим направлениям:

- документы (в том числе и первичные регистры учета), связанные с потоком денежных средств, то есть расчетные, должны быть в обязательном порядке заверены подписью главного бухгалтера, иначе они не принимаются к учету;

- наличие первичных документов, данные из которых попадают в учетные регистры.

Требования Положения о бухгалтерском учете проверяется следующим образом:

- отчеты должны быть составлены на типовых формах, аудитор проверяет состав, содержание отчетности;

- в пояснительных записках должны быть учтены сведения о наличии отдельных видов нематериальных активов и основных средств, об изменениях капитала и вложении финансовых ресурсов, чрезвычайных событиях и их воздействие на результаты работы предприятия;

- соответствие показателей активов и обязательств результатам инвентаризации.

Изучая предоставленные документы, аудитор проводит арифметический подсчет, а также проверяет взаимоувязку показателей отчетности. Цифры, характеризующие одни и те же показатели в разных отчетах, должны совпадать.

Модифицированное аудиторское заключение по МСА 700

Модифицированным считается заключение, когда оно содержит параграф или мнение, отличное от безусловно-положительного. Аудитор модифицирует заключение путем включения в него дополнительного параграфа, указывающего на то, что имеют место факторы, которые могут повлиять на финансовую отчетность в будущем, но они не оказывают влияния на мнение аудитора.

Какое-либо реальное

несогласие или неуверенность являются основанием для отказа от предоставления

безусловно-положительного заключения.

В таком случае аудитор

предоставляет условно-положительное заключение с указанием причин его

несогласия или неуверенности.

Если аудитор выявил

нарушения, которые влияют на законность функционирования и приносят вред

государству, акционерам или собственникам, то он фиксирует это в аналитической

части своего заключения.

В этом случае аудитор

предоставляет время для исправления нарушений.

Если нарушения не

исправлены, то он не вправе выдать положительное заключение.

Отрицательное

заключение выдается в тех случаях, когда неуверенность аудитора в достоверности

финансовой отчетности настолько велика, что, по его мнению, может ввести в

заблуждение пользователей и не позволяет сделать вывод о правильности и

объективности финансового состояния.

В аудиторском

заключении необходимо четко сформулировать причины, по которым аудитор считает

финансовую отчетность не соответствующей действующему законодательству и

нормативным актам бухгалтерского учета.

Отказ от выражения

мнения возможен в тех случаях, когда ограничения аудиторской проверки настолько

существенны, что не дают аудитору оснований для вывода о состоянии финансовой

отчетности.

В заключении необходимо

четко и определенно указать, почему вывод невозможен.

Если возникли серьезные сомнения в том, что экономический субъект сможет продолжать свою деятельность и выполнять обязательства в течение как минимум 12 месяцев, то это сомнение должно быть выражено в аудиторском заключении.