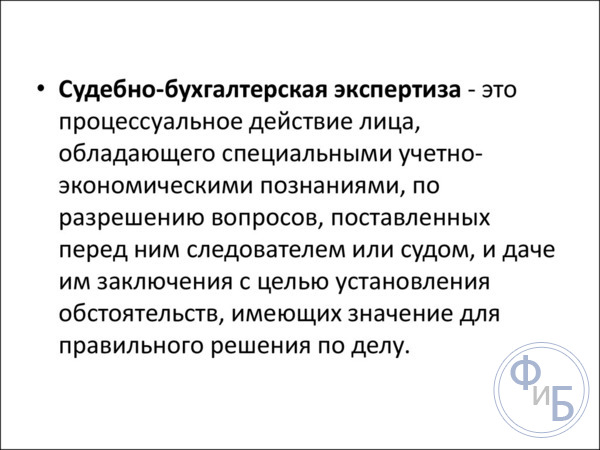

Судебно-бухгалтерская экспертиза: особенности и специфика проведения

Содержание:

- Судебно — бухгалтерская экспертиза и ревизия

- Цель бухгалтерской экспертизы

- Что такое бухгалтерская экспертиза

- Основные этапы экспертизы

- Дополнительно

- Когда назначают судебную бухгалтерскую экспертизу?

- Последовательность экспертизы

- Выполненные задачи

- Исследование показателей финансового состояния и финансово-экономической деятельности хозяйствующего субъекта

- Основные функции

- Что такое дополнительная экспертиза и каков порядок ее назначения?

- Как оспорить результаты бухгалтерской экспертизы — пошаговая инструкция

- Выводы

- 6.Заключение

Судебно — бухгалтерская экспертиза и ревизия

При расследовании преступлений в сфере экономики для производства судебно — бухгалтерской экспертизы могут привлекаться не только штатные работники учреждений судебно — бухгалтерской экспертизы, но и внештатные высококвалифицированные специалисты по бухгалтерскому учету (аудиторы, ревизоры), которые могли бы своевременно и правильно разрешать вопросы, поставленные перед ними органами суда и следствия. Но, к сожалению, на практике нередки случаи, когда понятие «судебно — бухгалтерская экспертиза» смешивают с документальной ревизией, а акты ревизии принимают за заключение эксперта. Происходит это потому, что не уясняется в должной мере предмет экспертизы. Вопрос о разграничении понятий судебно — бухгалтерской экспертизы и ревизии приобретает большое практическое значение. Необходимо признать, что встречающиеся попытки подменить судебно — бухгалтерскую экспертизу ревизией не способствуют назначению первой. Не следует смешивать ревизию, которая назначается в связи с уголовным делом, и ревизию, назначенную вышестоящей организацией на конкретном предприятии.

Судебно — бухгалтерская экспертиза назначается прокурором, следователем, органами дознания или арбитражным судом, как правило, после проведения ревизии, в результате которой выявились конфликтные ситуации. Назначение судебно — бухгалтерской экспертизы оформляется постановлением, в котором указываются основания для назначения экспертизы, фамилия эксперта — бухгалтера, которому поручается ее производство, перечень вопросов, которые призвана разрешить судебно — бухгалтерская экспертиза, и перечень материалов, предоставленных в распоряжение эксперта — бухгалтера для экспертного исследования (акты ревизий, первичные учетные документы, инвентаризационные ведомости, учетные регистры и др. В постановлении фиксируется срок проведения судебно — бухгалтерской экспертизы.

Объем материалов, представляемых эксперту — бухгалтеру, определяет следователь. Если эксперт — бухгалтер считает, что предоставленные следователем материалы недостаточны для подготовки заключения, то он может получить интересующий его материал для исследования только через следователя. Если же в процессе исследования эксперту — бухгалтеру станут известны новые факты и обстоятельства, то он должен сообщить их органу, назначившему экспертизу. Это позволит следователю при необходимости поставить новые или дополнительные вопросы и тем самым более точно квалифицировать состав преступления. Следователь может отказать эксперту — бухгалтеру в предоставлении требуемых материалов, но при этом он должен указать причину отказа. В таких случаях необходимый объем документов, предоставленных эксперту — бухгалтеру, определит прокурор, наблюдающий за производством дела.

Обвиняемый, ознакомившись с постановлением о назначении судебно — бухгалтерской экспертизы, может ходатайствовать о внесении в перечень дополнительных вопросов, которые призвана решить экспертиза. Рассмотреть это ходатайство целесообразно с участием бухгалтера, так как следователь не всегда владеет достаточными профессиональными знаниями в области бухгалтерского учета.

Судебно — бухгалтерская экспертиза не существует вне уголовного или гражданского дела, ей не присущи контрольные функции, так как ее назначение — получить новое доказательство по конкретному делу, основанное на специальных знаниях. Ревизия проводится собственником, вышестоящей организацией с целью контроля за финансово — хозяйственной деятельностью и оценки состояния организации, обеспечения сохранности активов. В исключительных случаях ревизия может проводиться по инициативе правоохранительных органов. Акты и выводы ревизии (заключение аудитора) могут служить доказательством по делу, но не могут рассматриваться как заключение экспертизы, поскольку последняя имеет особое процессуальное значение и проводится в установленном законом процессуальном порядке. Во время проведения ревизии комплексно исследуется финансово — хозяйственная деятельность организации с целью устранения имеющихся недостатков и улучшения состояния учета, а при проведении судебно — бухгалтерской экспертизы рассматривается ограниченное число вопросов, определенных следственными или судебными органами.

Различаются процессуальные положения эксперта — бухгалтера и ревизора. Эксперт — бухгалтер определен процессуальным законом как самостоятельная фигура в процессе со свойственными только ему процессуальными правами и обязанностями, в то время как ревизор может быть свидетелем по делу, а иногда — представителем гражданского истца.

Цель бухгалтерской экспертизы

Первостепенной целью проведения рассматриваемой экспертизы выступает оценка фактического финансового положения компании, обнаружение ошибок, допущенных в процессе ведения бухучета и осуществления финансовых операций, а также профилактика вероятных нарушений в финансовых вопросах организации.

Объекты экспертизы

- текущие финансовые документы, бух. отчетность;

- черновые записи бухгалтерии (в сравнении их с официальной отчетностью компании);

- счетные регистры, сводная информация по инвентаризации;

- материалы, полученные по результатам ревизий, аудиторских и налоговых проверок;

- материалы судебных дел;

- различные неофициальные документы и т.д.

Экспертиза может проводиться в связи с возбуждением корпоративных споров, по делам, связанным с мошенничеством, изготовлением, хранением, перевозкой или сбытом поддельных денег, нецелевым расходованием бюджетных средств, «отмыванием» денег и пр.

Вопросы, стоящие перед экспертом

- соответствуют ли операции, проводимые бухгалтерией компании, правилам оформления? Если нет — какие нарушения были допущены?

- имеются ли у компании материальные ценности и денежные средства?

- являются ли приходы и списания денежных средств со счетов организации обоснованными?

- по каким причинам образовались финансовые недостачи?

- каков объем материального ущерба?

- кто ответственный за причинение ущерба?

- в каком состоянии находится бухгалтерский учет организации?

- каковы причины расхождений в бухгалтерской отчетности?

Выше приведен не исчерпывающий список вопросов. В процессе проведения экспертизы, исходя из ситуации, могут возникнуть иные вопросы. При необходимости постановки новых вопросов, следует обратиться с ними к эксперту до момента начала проведения экспертизы.

Являясь одной из разновидностей экономических экспертиз, бухгалтерская напрямую связана со смежными видами экспертиз: налоговой, финансово-экономической и кредитной. Ввиду схожего предмета исследования, на практике зачастую требуется проведение комплексной экспертизы, содержащего все перечисленные виды. По этой причине для получения максимально точных результатов необходимо обращаться к специалистам, имеющим высокую квалификацию в области проведения всех разновидностей экономических экспертиз. ООО «Оценочная компания «Юрдис» предлагает услуги профессиональных экспертов, обладающих опытом сотрудничества с судами, государственными органами, коммерческими организациями и частными лицами. По этой причине мы можем гарантировать Вам качественное оказание услуг.

Что такое бухгалтерская экспертиза

Бухгалтерская экспертиза — это форма научных исследований, направленных на выяснение того, как определенные финансовые или бухгалтерские ситуации отражаются в документах, технических оперативных и бухгалтерских отчетах. Эта работа по отслеживанию реальности экономической, финансовой или налоговой операции должна выполняться лицом, удостоверенным в соответствии с законом.

У дипломированного бухгалтера будет задача проверить записи, счета и подтверждающие документы компании, чтобы предоставить заинтересованным сторонам данные для правильной корректировки ситуации. Независимый экзаменатор должен рассмотреть все ваши записи за исследуемый период. Их задача состоит в том, чтобы дать обоснованное мнение, основанное на данных, о том, нашли ли они какие-либо доказательства, чтобы предположить, что учетные записи не были сохранены должным образом или что цифры, представленные казначеем группе, не совпадают с записями которые были сохранены. Экзаменатор должен:

- Установить открывающий и закрывающий балансы. Группы могут иметь более одного счета банка или строительного общества и один или несколько наличных денег, а также мелкие денежные средства.

- Проверить документы, подтверждающие доход (например, счета-фактуры группы, письма, подтверждающие гранты, и копии квитанций, выданных казначеем).

- Проверить документы, поддерживающие расходы (например, счета от фирм, до получения билетов и билетов на автобус/поезд). Убедиться, что требуется как минимум 2 подписи для проведения проверок, для оплаты в Интернете, для утверждения снятия наличных в банкомате и для санкционирования крупных платежей наличными. Подписавшимися должны быть действующие должностные лица (или другой член уполномоченного комитета).

- Убедиться, что отдельные предметы являются разумными (например, если телефонные расходы секретаря поддерживаются их счетчиком домашнего телефона, расходы будут составлять только часть от общего счета).

Термин «судебная» означает «относящийся к судам или общественным спорам» или «пригодный для использования в суде». Судебно-бухгалтерский учет включает использование бухгалтерской экспертизы в судебных делах, расследование мошенничества, требования и разрешение споров и другие области, связанные с юридическими вопросами. В отличие от популярной драматической криминалистической установки, которая фокусируется на извлечении ДНК и расчета траектории пули, судебно-бухгалтерский учет связан с финансовыми и корпоративными преступлениями, такими как мошенничество.

Есть конкретные типы назначений, которые они могут исследовать. Сегодня бизнес не такой, как раньше. Новые идеи приходят и уходят, и бизнес-концепции постоянно развиваются в сторону улучшения экономического дела.

Специалисты по судебному учету и расследованию предоставляют независимый технический учет и судебно-медицинскую экспертизу в сложных судебных процессах, внутренних расследованиях и вопросах защиты. Экспертные команды объединяют знания в области бухгалтерского учета, технологий и бизнес-аналитики; и они обладают навыками, необходимыми для обеспечения того, чтобы работа противостояла агрессивным состязательным и/или регулятивным проверкам.

Специалистами в области судебного учета и расследования могут быть: бывшие аудиторы; бывшие сотрудники правоохранительных органов; исследователи; экономисты-кандидаты; эксперты по анализу данных; эксперты по информационной безопасности; эксперты в области цифровой судебной экспертизы; и эксперты в сфере здравоохранения, энергетики и финансовых услуг. В результате развития бизнеса развился ряд специализированных областей бухгалтерского учета. Одной из последних тенденций является судебный учет.

Судебные бухгалтеры объединяют свои знания в области бухгалтерского учета с навыками расследования в различных формах поддержки судебных процессов и расследовании. Судебные бухгалтеры работают в отделах судебно-бухгалтерского учета государственных бухгалтерских фирм; консалтинговыми фирмами, специализирующимися по вопросам рисков и судебно-бухгалтерских услуг; или юристами, правоохранительными органами, страховыми компаниями, государственными организациями или финансовыми учреждениями. Из-за повышенной осведомленности и растущей нетерпимости к мошеннической деятельности спрос на судебных бухгалтеров быстро растет.

Основные этапы экспертизы

Выполнение СБЭ предполагает 3 рабочих стадии:

- Организационную. На протяжении этого этапа принимается постановление о проведении экспертизы, изучается задание на ее проведение, содержание и полнота предоставленных материалов. Потом разрабатывается методика и план процедуры. На этом этапе также специалист предварительно изучает дело, на что отводится определенный период — до 5 раб. дней. В случаях, когда эксперт определяет невозможность составить заключение по всем вопросам, он должен составить мотивированное сообщение. Подобные ситуации могут быть обусловлены: недостаточной полнотой материалов, отсутствием специальных познаний у эксперта или документов и пр. На заключении ставится подпись лица, проводившего исследование, печать. Выдается отчет в двух экземплярах. Из них один отдается органу, назначившему СБЭ, а второй — учреждению, которое занималось проведением процедуры.

- Исследовательскую. На этой стадии отражаются все процессы экспертизы, результаты, методы и факты процедуры. Также возможна разработка таблиц анализа, журнала для фиксации исследования. При рассмотрении вопросов СБЭ специалист имеет право определять причины нарушений, которые послужили основанием для решений суда по отношению к руководству предприятия.

- Заключительную. На этом этапе проводится систематизация и группировка результатов экспертизы, обобщений выявленных фактов, разрабатываются предположения относительно профилактики правонарушений, выявленных в ходе исследования.

Важно: обязательно после СБЭ эксперт составляет отчет о проделанной работе. В нем указываются выявленные факты, обстоятельства правонарушения, причины его совершения и размер ущерба

Этот документ служит доказательством и используется в дальнейших разбирательствах: следственных и судебных.

Сразу стоит уточнить, что проведением исследования занимаются независимые организации, имеющие разрешение на подобную деятельность и специалистов нужной квалификации в штате. Среди компании Москвы и области, к которым можно обратиться, — экспертное учреждение «АбсидА». Фирма специализируется на проведении различных исследований: оценочных, финансовых, экономических, обеспечивает комплексный подход при проведении анализа.

Дополнительно

При необходимости специалист, которым выполнялась бухгалтерская экспертиза, может быть вызван на заседание. В ряде случаев требуется дополнительное разъяснение мнения, указанного в итоговом акте проверки. Следует учесть, что от того, как специалист донесет смысл положений своего заключения, может зависеть исход разбирательства. В связи с тем, что итоговый акт составляется на основании специальных познаний исследователя, этот документ может выступать в качестве источника косвенных или прямых доказательств в соответствии с конкретными обстоятельствами дела. Принимая решение, суд обязан оценить связанность предоставленного заключения с прочими материалами, объективность приведенных фактов, соблюдение норм при выполнении экспертизы, правильность выбранной методики и прочие нюансы. При неполноте или неясности выводов специалист может быть вызван на заседание или уполномоченная инстанция может инициировать повторное исследование. Суд может принимать или не принимать доводы эксперта при вынесении решения. Однако в любом случае он должен мотивировать свои действия.

Когда назначают судебную бухгалтерскую экспертизу?

В гражданском и арбитражном процессах СБЭ назначают по ходатайству участников процесса и по инициативе суда. Ответчик и истец вправе представить суду в письменном виде перечень вопросов, по которым эксперт должен дать разъяснения.

В уголовном процессе СБЭ назначается по инициативе следователя (см. ч. 1 ст. 195 УПК РФ). Однако участникам уголовного дела (потерпевший и обвиняемый) могут ходатайствовать перед следователем о назначении СБЭ.

Чаще всего бухгалтерскую экспертизу назначают:

- по уголовным делам, связанным с хищениями и другими экономическими и налоговым преступлениями;

- по налоговым и таможенным спорам, например, при уклонении от уплаты налогов или подтверждение разумности произведенных расходов;

- по корпоративным спорам: оспаривание крупной сделки участником (акционером) хозяйственного общества; расчет действительной стоимости доли в уставном капитале;

- по спорам, связанным с исполнением договорных обязательств и возмещению убытков и упущенной выгоды.

Последовательность экспертизы

Независимо от того, являются ли их поручения уголовными или гражданскими, бухгалтеры следуют тем же основам судебной отчетности при проведении своих расследований. Во-первых, они встречаются с представителем правительства, адвокатом или другим клиентом, чтобы узнать особенности предполагаемого мошенничества. Затем они начинают свое первоначальное исследование и планируют материально-техническое обеспечение расследования. Следующим шагом будет поиск записей — банковских выписок, кредитных отчетов, журналов, регистров, баз данных, электронных писем и меморандумов; все, что предложит более общую картину финансовой ситуации.

После сбора записей судебные бухгалтеры часто проводят собеседования с обвиняемыми и другими участвующими сторонами, чтобы получить отдельные истории о нарушениях. Судебные бухгалтеры должны обладать навыками наблюдения, чтобы подбирать тонкие намеки или подозрительные подсказки, которые могут в конечном итоге привести их к преступнику. Ключи могут включать новые автомобили, многочисленные отпуска и запуск дополнительных предприятий без других видимых источников капитала.

Как далеко будут поступать судебные бухгалтеры для получения информации? Все зависит от характера дела. В уголовных делах они обычно работают с правоохранительными органами и районной прокуратурой. Как и в случае с другими видами доказательств, обвинение должно получить ордера на обыск и повестку в суд, чтобы найти финансовую информацию и заставить знающих людей давать интервью о ситуации. Если дело является гражданским, они уполномочены клиентом, который обычно является частью расследуемой компании или имеет соглашения, позволяющие проводить учетные расследования.

После сбора всей информации, судебный бухгалтер начинает анализ. Он или она может отслеживать активы компании, рассчитывать общую потерю и точно, как она произошла, и суммировать различные транзакции. Заключительный шаг (если бухгалтер не засвидетельствует в суде) заключается в подготовке отчета с подробным описанием плана действий и раскрытия расследования. Сюда могут входить графики, диаграммы, электронные таблицы и другие методы объяснения дела.

В дополнение к расследованию, судебные бухгалтеры могут оказывать поддержку в судебном разбирательстве. Адвокаты привлекают услуги судебных бухгалтеров для рассмотрения существующей документации и показаний, и объяснения их финансовой значимости. Судебный бухгалтер может сообщить адвокату, какая дополнительная информация может понадобиться для доказательства дела, и какие вопросы задавать свидетели. Судебный бухгалтер может также просматривать отчеты об ущербе и указывать, правильно ли был составлен отчет и поддерживает ли это дело.

Выполненные задачи

Судебно-медицинский учет или судебно-медицинская экспертиза использовались со времен древних египтян, когда фараон велел книжникам вести учет его золота и других активов. Эти писцы работали при дворе фараона и были обвинены в предотвращении и обнаружении мошенничества. Их роль оставалась неизменной до начала 20-го века. Как бухгалтер они должны знать новейшие стандарты и процедуры бухгалтерского учета, разбираться во многих используемых системах финансовой отчетности и уметь давать рекомендации, которые укрепят внутренний контроль. Им также необходимо иметь представление о различных денежных единицах, используемых на международном уровне из-за различных типов, используемых в иностранных счетах или компаниях. Как аудитор они должны проводить регулярные финансовые аудиты для предотвращения возможных ситуаций, которые могут привести к мошенничеству. Как поверенные, они должны знать действующие федеральные законы и нормативные акты и законы штата, а также уметь подтверждать или опровергать подозрения в мошенничестве. Их также могут вызвать в качестве свидетелей-экспертов в суде, поэтому они должны иметь возможность хорошо общаться на уровне, понятном для людей, не обладающих знаниями в области бухгалтерского учета.

Как следователи они должны расследовать и собирать доказательства для представления в суде; уметь расследовать жалобы, утверждения и подсказки о предполагаемом мошенничестве; должен уметь сортировать, анализировать и сравнивать данные в поддержку расследования; и должны иметь рабочие отношения с участвующими следственными органами и органами прокуратуры.

Действуя в качестве свидетеля — эксперта в судебных процессах в Федеральном суде в Соединенных Штатах судебно — бухгалтер обязан давать показания , которая основана на достаточных фактах или данных и является продуктом надежных принципов и методов, и они должны быть применены принципы и методы, достоверно соответствующие обстоятельствам дела. Выступая в качестве свидетеля-эксперта в судебном разбирательстве в Соединенном Королевстве, судебный бухгалтер обязан давать «объективное, беспристрастное мнение по вопросам, входящим в его компетенцию». Для сравнения с французской практикой см. Исследование «Forensic Accountants at Work».

Исследование показателей финансового состояния и финансово-экономической деятельности хозяйствующего субъекта

Предметом финансово-экономической экспертизы являются сведения о финансовых операциях и финансовых показателях хозяйствующего субъекта, а также фактические данные, характеризующие образование, распределение, и использовании на предприятии доходов, денежных средств, негативные отклонения в этих процессах, повлиявшие на показатели хозяйственной деятельности или способствующие совершению преступлений, связанных с несоблюдением финансовой дисциплины.

Основные задачи, решаемые в рамках данного вида экспертизы:

- исследование показателей финансового состояния и финансово-экономической деятельности хозяйствующего субъекта, в том числе платежеспособности, финансовой устойчивости, ликвидности и др.;

- исследование признаков и способов искажения данных о финансовых показателях, влияющих на финансовый результат и расчеты по обязательствам хозяйствующего субъекта;

- характеристика динамики финансового состояния предприятия и анализ факторов, вызвавших ее негативные изменения;

- степень обеспеченности предприятия оборотными средствами;

- определение платежеспособности заемщика;

- определение полноты и своевременности возврата заемных средств, установление соответствия (несоответствия) направления расходования средств их целевому назначению;

- установление искажений в бухгалтерском и налоговом учете и их влияние на величину налогооблагаемой базы;

- установление соответствия формирования налогооблагаемой базы и суммы налоговых отчислений нормам действующего законодательства;

- расчет долевого участия учредителей (акционеров) в имуществе хозяйствующего субъекта, расчет (выдел) доли участника общества при выходе из его состава;

- исследование показателей, характеризующих формирование размера (величины) оплаты труда.

Основные функции

Специалисты по экспертизе способны производить следующие функции:

- Определить причину финансовой проблемы или риска.

- Сформулировать стратегии, которые исправляют проблему.

- Количественная оценка истинной степени потерь.

- Поддерживать связь с регулирующими органами и прокурорами.

- Предоставлять рекомендации в досудебных, посреднических или переговорах по урегулированию.

- Подготовить и представить экспертные отчеты.

Судебный бухгалтер — специалист по расследованию, который использует свои обширные знания бухгалтерского учета, чтобы помочь адвокатам, правоохранительным органам и другим финансовым учреждениям расследовать мошенничество и передать дело в суд. Предоставляя судебную поддержку различным учреждениям, судебный бухгалтер может помочь сорвать мошеннические действия и в конечном итоге помочь прокурорам наказывать ответственных лиц.

Что такое дополнительная экспертиза и каков порядок ее назначения?

Судебная экспертиза — это исследование, которое проводится экспертами (одним специалистом или группой), обладающими познаниями в определенной области, с целью ответа на вопросы, поставленные судом. Производство экспертизы назначается судом в рамках рассмотрения гражданского дела, при этом экспертное заключение признается в качестве одного из доказательств.

Однако не всегда первоначальное заключение эксперта обладает признаками полноты и ясности, поэтому иногда требуется проведение дополнительных исследований.

Порядок назначения дополнительной судебной экспертизы изложен в ст. 87 ГПК РФ:

- Лица, участвующие в деле, заявляют мотивированное ходатайство либо суд выносит вопрос о назначении экспертизы по собственной инициативе.

- Суд выносит определение, в котором уточняет вопросы к эксперту, указывает сроки и место проведения.

Для справки: перед экспертом при назначении дополнительного исследования могут быть поставлены и иные вопросы, то есть те, которые не были заданы изначально.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Дополнительная экспертиза может проводиться тем же экспертом (той же группой специалистов), однако это не является обязательным требованием.

Как оспорить результаты бухгалтерской экспертизы — пошаговая инструкция

Иногда после проведенной независимой экспертизы появляются сомнения в ее результатах. В таком случае заявитель имеет полное право их оспорить полностью либо частично.

Шаг 1. Определяем основания для обжалования результатов

Чтобы оспорить результаты бухгалтерской экспертизы, нужны основания.

Такими основаниями могут стать:

- наличие личной заинтересованности назначенного эксперта;

- низкая квалификация эксперта-бухгалтера;

- нарушен порядок проведения экспертизы;

- представлено неправильное заключение (основанием служит мнение другого независимого эксперта).

Шаг 2. Готовим необходимые документы

Для оспаривания результатов бухгалтерской экспертизы следует подготовить комплект документов.

Содержание комплекта:

- заявление от лица, желающего оспорить результаты экспертной проверки;

- документы по рассматриваемому делу;

- экспертное заключение.

Шаг 3. Обращаемся с соответствующим заявлением в суд

Если экспертное заключение не устроит заявителя, то разрешать данную проблему придется в суде.

Заявление в суд должно содержать:

- наименование суда;

- сведения о лице, подающем заявление;

- сведения об экспертной компании, проводившей проверку;

- причины, вызвавшие у заявителя недоверие к результату экспертизы.

Шаг 4. Выбираем другую экспертную компанию

После того, как заявление на обжалование будет рассмотрено и доводы признаны судом обоснованными, наступает очередь подбора другой экспертной компании.

Читайте отзывы, смотрите рейтинги, прислушивайтесь к мнению знакомых и друзей. Это поможет вам сделать верный выбор.

Важные моменты бухгалтерской экспертизы вы можете узнать, посмотрев видеоролик.

Выводы

Бухгалтерская экспертиза – специфичный процесс проверки отчетной документации. Ее выполнение предполагает наличие определенных знаний, квалификации и опыта. Судебные или следственные органы, запрашивая экспертизу, возлагают на специалиста ответственность за выявление искаженных, недостоверных фактов, а также обоснование выводов. Между тем, проверка может осуществляться и вне разбирательства или расследования. Она выступает как стороннее объективное исследование правомерности осуществляемых хозяйственных операций. В таком случае ее инициируют акционеры общества либо его собственники.

В любой ситуации проводить бухгалтерскую экспертизу должны компетентные структуры или лица. В рамках разбирательства по делу специалист должен полно и четко ответить только на поставленные ему вопросы. В случае его вызова на заседание суд не вправе задавать вопросы, которые не относятся к его компетенции. В этой ситуации специалист может давать разъяснения по специфическим сферам в рамках своих знаний. Бухгалтерская экспертиза имеет особое значение при досудебном урегулировании споров. В некоторых случаях налогоплательщикам удается разрешить ситуацию с помощью независимых специалистов. Однако даже если до суда урегулировать спор не удалось, выводы эксперта будут выступать в качестве важнейшего доказательства невиновности лица.

6.Заключение

Вы узнали, что такое бухгалтерская экспертиза и когда необходимо обращаться к ее помощи. Познакомились с процессом ее обжалования, порядком проведения повторной экспертизы. Надеемся, наша информация поможет вам провести экспертизу грамотно и оперативно.

Желаем вам успехов! Ждем ваших комментариев, будем признательны за отзывы к статье.

Автор статьи: Александр Бережнов

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.