Бухгалтерская отчетность (финансовая отчетность)

Содержание:

- Контроль показателей

- Зачем Росстату отчетность?

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Сроки сдачи отчетности по зарплатам.

- Формы статистической отчетности

- Упрощенная форма ведения учета

- Формы отчетности по МСФО: Что это такое?

- Базовая прибыль на акцию (Basic earnings per share)

- Консолидированная финансовая отчетность (Consolidated financial statements)

- Отдельная финансовая отчетность (Separate financial statements)

- Отчет о движении денежных средств (Statement of cash flows)

- Отчет о финансовом положении (Statement of financial position)

- Отчет об изменениях в капитале (Statement of changes in equity)

- Примечания к отчетности по МСФО

- Промежуточная финансовая отчетность (Interim financial reporting)

- Детали оформления формы по КНД 0710099

- 1.2. Бухгалтерская (финансовая) отчетность как источник информации о хозяйственной деятельности организации.

Контроль показателей

Форма П-1 довольна большая и при заполнении можно запутаться. Для проверки правильности заполнения убедитесь в соблюдении следующих правил:

- строка 11 меньше строки 01;

- строка 12 меньше строки 01;

- строка 14 меньше строки 13;

- если строка 02 равна 0, то строки 22,26 и 27 тоже равны 0, однако организации в сфере электроэнергетики и в сфере операций с недвижимостью это правило могут не соблюдать;

- итоговая сумма в таблице раздела 2 равна сумме по строке 21;

- строки 23 и 24 меньше строки 22;

- строка 25 меньше строки 24;

- строка 30 меньше строки 29;

- строка 32 меньше строки 31;

- если строка 29 равна 0, то строка 30 тоже равна 0, аналогично для строк 30 и 32;

- если строка с кодом 70 по столбцу 3 в разделе 5 не равна 0, то и строка 22 не равна 0;

- если строка с кодом 80 по столбцу 3 в разделе 5 не равна 0, то и строка 26 не равна 0;

- если строка с кодом 50 по столбцу 3 в разделе 5 не равна 0, то и строка 01 не равна 0;

- по строкам с кодом 50 столбец 4 всегда больше столбца 5.

На заполнение формы П-1 уйдет много времени и сил, а если еще и сдавать ее в бумажном виде, то уйти может целый день. Чтобы ускорить этот процесс, воспользуйтесь облачным сервисом Контур.Бухгалтерия. В программе можно сформировать отчет по форме П-1 и сдать его в Росстат через интернет. Всем новичкам мы дарим двухнедельный бесплатный период.

Зачем Росстату отчетность?

Собственно говоря, с какой целью Росстат собирает статистику с предприятий? Для чего эта информация нужна государству?

Основная задача ведомства — отслеживать динамику развития экономики, темпов промышленного производства и оказания услуг. Давать оценку тому, как развиваются отдельные города и регионы, изучать зависимости успешности бизнеса от форм собственности предприятий по различным отраслям, сопоставлять эффективность работы государственных и частных компаний.

В числе самых востребованных типов консолидированной информации, которую собирает Росстат, — средняя зарплата (исчисленная). Ее некоторые эксперты называют одним из макроэкономических показателей. Некоторые аналитики считают, что сведения, собираемые ведомством с помощью статистических отчетов от предприятий, являются одним из инструментов подсчета ВВП России и иных значимых индикаторов развития экономики страны.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Для ООО «Помидорка» 2021 год — это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

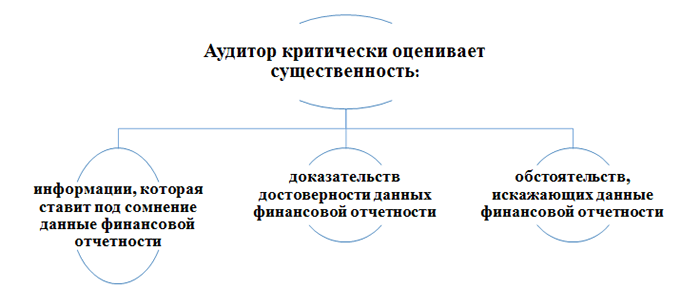

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Сроки сдачи отчетности по зарплатам.

- Налоговая: Расчет по страховым взносам (применяется с 1 квартала 2021 года) до 30 числа месяца следующего за отчетным кварталом ( до 30.01,03.05,30.07,30.10), 6-НДФЛ до 31 числа месяца, следующего за отчетным периодом.

- ФСС: Отчет по форме 4-ФСС до 20 числа (на бумаге) и до 25 числа (электронно) месяца следующего за отчетным кварталом.

- ПФР: СЗВ-М сдается ежемесячно до 15 числа, СЗВ-стаж предоставляется ежегодно до 01.03.2018

| Стоимость НУЛЕВОЙ ОТЧЕТНОСТИ | УСН | Общая система | |

| «Лайт» | Подготовка полного комплекта отчетов | 1500 руб. | 2000 руб. |

| «Стандарт» | Подготовка полного комплекта отчетов и сдача во все инстанции по доверенности или почтой (Подписание отчетности в нашем офисе КАЖДЫЙ квартал) | 3000 руб. | 4000 руб. |

| «On-Line» | Подготовка полного комплекта отчетов и сдача во все инстанции по ЭЛЕКТРОННОЙ ОТЧЕТНОСТИ. (При ПЕРВОМ обращении необходимо подписать доверенности у нас в офисе, вся последующая отчетность сдается БЕЗ ВАШЕГО ВИЗИТА к нам)* | 2500 руб. | 3500 руб. |

| Цены на бухгалтерское обслуживание (Бухгалтерский учет, расчет налогов, составление и сдача отчетности ) | УСН Доходы | УСН Доходы-Расходы | ЕНВД | Общая система (НДС) |

| «Легкий старт» | ||||

| до 10 сделок** в месяц, 1 сотрудник | 6000 руб. | 7000 руб. | 7000 руб. | 10000 руб. |

| «Развитие» | ||||

| до 30 сделок в месяц, 1-3 сотрудника | 9000 руб. | 10000 руб. | 10000 руб. | 15000 руб. |

| «Перспектива» | ||||

| от 30 до 50 сделок в месяц, до 5 сотрудников | 12000 руб. | 14000 руб. | 14000 руб. | 20000 руб. |

| «Бизнес+» | ||||

| от 50 до 100 сделок в месяц, до 10 сотрудников | 18000 руб. | 21000 руб. | 21000 руб. | 30000 руб. |

| Надбавки | ||||

| Торговля | +10% к стоимости | |||

| Производство/Строительство | +20% к стоимости | |||

| Валютные операции | +15% к стоимости | |||

| Внешнеэкономическая деятельность | +30% к стоимости | |||

| Дополнительные опции | ||||

| Ведение Банк-Клиента | 2000 руб. | |||

| Кассовая дисциплина (до 10 авансовых отчетов или 1 кассовый аппарат) | 3000 руб. | |||

| Основные средства и налог на имущество | от 1000 руб. | |||

| Отправка документов почтой | 500 руб. | |||

| Удаленный доступ | 1000 руб. | |||

| Разблокировка р/с | от 5000 руб. | |||

| Справки, заявления | 500 руб. | |||

| Подготовка документов для получения кредита | от 5000 руб. | |||

| Подключение к электронной отчетности | 1000 руб./3000 руб. | |||

| Выписка из ЕГРЮЛ | 1500 руб. | |||

| Составление декларации по ЕНВД | 2000 руб. | |||

| Составление декларации 3-НДФЛ | 1500 руб. | |||

| Бесплатные услуги для КЛИЕНТОВ | ||||

| Проведение сверок с ИФНС, ФСС, ПФР | БЕСПЛАТНО! | |||

| Проведение сверок расчетов с контрагентами и поставщиками | БЕСПЛАТНО! | |||

| Расчет больничных листов и возмещение сумм в ФСС | БЕСПЛАТНО! | |||

| Консультации по вопросам бухгалтерского учета и сопровождения бизнеса, оптимизации налогов | БЕСПЛАТНО! | |||

| Услуга Налоговый будильник | БЕСПЛАТНО! |

Налоговая квартальная отчетность.

Налоговая отчетность зависит от системы налогообложения ООО или ИП.

Упрощенная система налогообложения (Упрощенка, УСН)

Так компании и Индивидуальные предприниматели на Упрощенке квартальную отчетность с доходов в налоговую не сдают, но при этом считают и уплачивают АВАНСОВЫЙ платеж по УСН до 25 числа месяца следующего за отчетным периодом. (до 25 апреля, до 25 июля, до 25 октября)

Общая система налогообложения (ОСНО, НДСная система)

Данный налоговый режим подразумевает обязательную сдачу квартальной отчетности в виде декларации по НДС (до 25 числа) и Налогу на прибыль (до 28 числа)

Если у ООО имеются основные средства, то сдается еще и декларация по Налогу на имущество (до 30.03.2018)

Единый налог на вмененный доход (ЕНВД, Вменёнка)

Сдается в рамках квартальной отчетности теми ООО и ИП, которые осуществляют ОПРЕЛЕЛЕННЫЕ виды деятельности подпадающие под ЕНВД. При этом подали заявление о переходе на ЕНВД. Если такое заявление не подано, то сдавать декларацию ЕНВД не надо.Декларация предоставляется ежеквартально до 20 числа месяца следующего за отчетным периодом

Все сроки сдачи квартальной отчетности в 2021 году, а так же сроки уплаты налогов ЗДЕСЬ

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

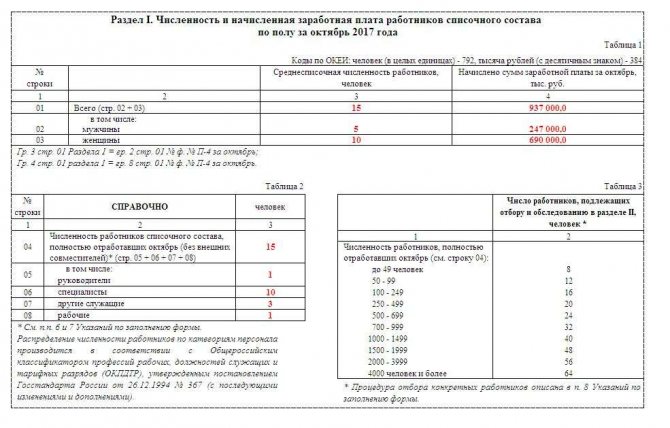

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

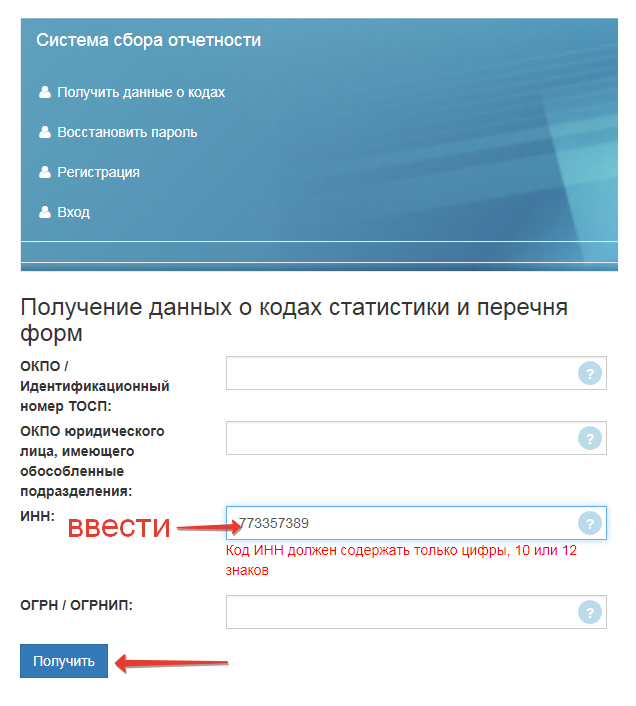

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |

Упрощенная форма ведения учета

Данная форма ведения учета рекомендована Приказом Минфина РФ от 21.12.1998 N 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» для предприятий с простым процессом производства и небольшим количеством учетных операций. Учет средств и источников образования ведется в регистрах бухгалтерского учета по основным счетам. При этом на основании утвержденного Плана счетов на предприятии составляется рабочий план счетов.

Выделяют две формы ведения учета: простая форма и форма ведения учета с применением учетных регистров.

Простая форма ведения учета

Небольшие предприятия, обладающие не более чем тридцатью хозяйственными операциями в месяц, могут вести учет, используя при этом только Книгу учета фактов хозяйственной деятельности. Она выступает в качестве регистра синтетического и аналитического учета. Кроме того, на основании нее можно определить на определенную дату наличие имущества и источников образования и составить бухгалтерскую отчетность. Книга ведется помесячно в разрезе счетов, утвержденных предприятием в рабочем плане счетов.

Кроме книги предприятие должно вести ведомость учета заработной платы, которая содержит в себе расчеты с персоналом по оплате труда, а также расчеты по НДФЛ.

Схема простой формы ведения учета

Форма ведения учета с применением учетных регистров

Малое предприятие для учета финансово-хозяйственных операций может использовать следующие учетные регистры:

Каждая ведомость ведется о одному из бухгалтерских счетов. Сумма хозяйственной операции при этом записывается одновременно в двух ведомостях. Записи ведутся с отражением начального и конечного сальдо, а также оборотов за период.

Схема формы ведения учета с применением учетных регистров

Остатки средств по отдельным ведомостям должны сверяться с данными первичных документов, итоги по ведомостям обобщаются в шахматной ведомости по форме №В-9, далее оформляется оборотная ведомость и бухгалтерский баланс.

Формы отчетности по МСФО: Что это такое?

Базовая прибыль на акцию (англ. «basic earnings per share») показывает долю каждой обыкновенной акции в финансовых результатах компании за определенный период. Порядок расчета базовой прибыли регулируется IAS 33 «Прибыль на акцию». Данный стандарт применяется компаниями, акции которых котируются на биржах, и компаниями, проводящими эмиссию акций для свободного обращения.

Консолидированная финансовая отчетность (Consolidated financial statements)

Консолидированная финансовая отчетность (consolidated financial statements) – это отчетность, в которой доходы, расходы, имущество и обязательства материнского предприятия и контролируемых им предприятий представлены как доходы, расходы, имущество и обязательства единого предприятия.

Отдельная финансовая отчетность (Separate financial statements)

Отдельная финансовая отчетность – это отчетность, в которой инвестиции в ассоциированные и совместные предприятия отражаются без использования метода долевого участия (в отчете о финансовой положении — по себестоимости, амортизационной или справедливой стоимости; в отчете о совокупном доходе – одной строкой (прибыль или убыток от инвестиции)).

Отчет о движении денежных средств (Statement of cash flows)

Отчет о движении денежных средств (statement of cash flows)– это документ, в котором отражается поступление и выбытие денежных средств и их эквивалентов за отчетный период. Составление и представление отчета о движении денежных средств регулируется одноименным МСФО (IAS) 7.

Отчет о финансовом положении (Statement of financial position)

Отчет о финансовом положении (statement of financial position) – это документ, в котором отражается стоимость активов, обязательств и собственного капитала предприятия на отчетные даты.

Отчет об изменениях в капитале (Statement of changes in equity)

Отчет об изменениях в капитале – это документ, в котором отражается величина каждого компонента собственного капитала на отчетные даты и изменение этих компонентов. Составление и представление отчета об изменениях в капитале регулируется МСФО (IAS) 1 «Представление финансовой отчетности».

Примечания к отчетности по МСФО

В соответствии с МСФО (IAS) 1 » Представление финансовой отчетности» полный комплект финансовой отчетности должен включать в себя баланс, отчет о прибылях и убытках и прочих компонентах совокупного финансового результата, отчет об изменениях капитала, отчет о движении денежных средств, учетную политику и примечания.

Промежуточная финансовая отчетность (Interim financial reporting)

Промежуточная финансовая отчетность представляет собой либо полную финансовую отчетность компании, либо сокращенный вариант финансовой отчетности за промежуточный период. Промежуточный период – период короче полного финансового года (полугодие, квартал). Решение о предоставлении промежуточной финансовой отчетности принимается компаниями самостоятельно. Требования о ее составлении могут исходить от регуляторов бирж ценных бумаг, правительства, акционеров и прочих. Составление промежуточной финансовой отчетности регулируется требованиями IAS 34 «Промежуточная финансовая отчетность».

Детали оформления формы по КНД 0710099

Актуальный образец заполнения декларации сегодня можно бесплатно скачать из сети или же посмотреть в режиме онлайн. Эта форма составления налоговой декларации требуется только с той целью, чтобы вести отчеты на упрощенные способы оплаты, и налогообложение по упрощенной системе предусматривается формат заполнения бланка по форме 1151020. Этот бланк был введен относительно недавно, поэтому лучше всего постоянно следить за тем, какие изменения должны вноситься в порядок оформления.

Электронный образец предоставляет возможность установки целого ряда технических изменений, а также перетерпел изменения и порядок, в котором должен оформляться титульный лист, и в новом теперь присутствуют ячейки, которые должны заполняться реорганизованными компаниями, записывая туда соответствующий код ОКТМО.

Открытие индивидуального инвестиционного счета можно доверить стороннему брокеру или компании. Форму бланка СЗВ-М 2021 года вы можете скачать отсюда.

Данная форма была установлена в письме ММВ России от имени Федеральной налоговой службы. Новый бланк предусматривает использование нулевой ставки в том случае, если данный предприниматель впервые проходит процедуру регистрации в данной службе. Также стоит отметить тот факт, что в данном формате регистрации новая декларация предоставляет возможность сократить затраты и единый налог.

В статье и приказе ММВ не содержится никакой информации о том, в какие сроки должен переводиться учет на данную форму.

Стандартная декларация должна включать в себя следующие реквизиты:

- ИНН и уникальный номер корректировки;

- код, присвоенный налоговому кварталу или же периоду;

- указание отчетного года;

- код по ОКВЭД и ОКУД;

- коды места жительства, а также адрес и код налогового органа, куда сдается отчетность;

- дата передачи отчетов.

Данная декларация может использоваться при оплате налога на доходы физических лиц по земельному налогообложению. Организация может подавать такие отчетные бланки при закрытии отчетного периода по окончанию квартала, а помимо этого, данная версия документа позволяет оформлять денежные капиталы по земельным и транспортным налогам.

В соответствии с приказом Федеральной налоговой службы и Министерства финансов из письма за июль и февраль регламентируется порядок, в соответствии с которым должны утверждаться виды деятельности, доходы, а также целевой показатель движения средств, формат использования средств и их движение.

В некоторых ситуациях может также потребоваться указание среднесписочной численности сотрудников. Упрощенка по декларации со штрихкодом предоставляет возможность указать взаимосвязь этого раздела и налоговой информации. Бланк заявления-декларации должен оформляться в соответствии с универсальным образцом без рамки.

Для того, чтобы более подробно ознакомиться с особенностями расчета среднесписочной численности сотрудников и указания этого показателя в декларации лучше всего ознакомиться с полным текстом приказа Федеральной налоговой службы, изданного 10.07.07. Таким образом, на сегодняшний день она основании простых образцов можно составлять практически любые бухгалтерские документы.

1.2. Бухгалтерская (финансовая) отчетность как источник информации о хозяйственной деятельности организации.

Бухгалтерская отчетность составляется на основе всех видов текущего учета: бухгалтерского, статистического и оперативного, поэтому обеспечивает возможность всестороннего отражения хозяйственной деятельности организации и является завершающим этапом учетной работы.

Под отчетностью в широком смысле подразумевается вся совокупность учетных записей, по которой можно проследить хозяйственную деятельность организации.

В узком смысле отчетность представляет собой систему таблиц, отражающих сводные данные, по которым можно судить о финансовом состоянии организации и эффективности ее деятельности. В отчетность входят также и текстовые пояснения.

Данные отчетности используются внешними пользователями для оценки эффективности работы организации, а также в самой организации для проведения экономического анализа. Кроме того, отчетность необходима для руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

На основе данных бухгалтерской отчетности определяют возможные варианты решения коммерческих, производственных и организационных вопросов: вероятные объемы производства и реализации продукции, установление уровня цен на продукцию, возможные скидки с цены при условии досрочной оплаты продукции. Данные бухгалтерской отчетности используются не только управленческим персоналом, но и широким кругом внешних пользователей. Бухгалтерская отчетность в обязательном порядке должна быть представлена администрацией организации ее собственникам и государственным органам.

На базе отчетности оцениваются:

• риски предпринимательской деятельности, начисляются налоги и рассчитываются дивиденды;

• возможность выдачи кредитов и займов;

• финансовое положение потенциальных клиентов, поставщиков, конкурентов или партнеров и принимаются решения о целесообразности и условиях ведения дел с тем или иным партнером.

Отчетность организации (управленческая и бухгалтерская) может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. При этом отчетные данные, сгруппированные в регистрах, не могут содержать таких оборотов, которых не было в текущих учетных записях.

Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими документами:

• первый уровень – Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н;

• второй уровень – Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06.06.1999 № 43н, а также всеми остальными положениями по бухгалтерскому учету;

• третий уровень – приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организации» (далее – Приказ № 67н), а также иными методическими указаниями и методическими рекомендациями Минфина России;

• четвертый уровень – внутренними документами организации в рамках ее учетной политики, в частности, утвержденными формами внешней и внутренней бухгалтерской отчетности, учитывающими специфику и отраслевую принадлежность хозяйствующего субъекта.

В перечисленных нормативных документах изложены принципы составления и представления бухгалтерской отчетности и требования к ней.

После введения в действие ПБУ 4/99 начиная с отчетности за 2000 г. организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности. Минфин России рекомендует при этом использовать образцы форм бухгалтерской отчетности, являющиеся приложением к Приказу № 67н. Минфин России налагает лишь ряд ограничений, определяя состав, содержание и методические основы формирования бухгалтерской отчетности, в частности, закрепляет понятия отчетной даты, отчетного года.

Кроме того, в п. 14 ПБУ 4/99 дан перечень обязательных реквизитов, которые должна содержать каждая составляющая часть бухгалтерской отчетности: наименование организации, отчетная дата или период и др.

При самостоятельной разработке организацией форм отчетности должны соблюдаться общие требования к бухгалтерской отчетности. Это делается в целях обеспечения пользователей достаточной финансовой информацией для принятия решений о размещении ограниченных финансовых ресурсов.