Как составить бухгалтерский баланс

Содержание:

- Дебиторская и кредиторская задолженность

- Бухгалтерский баланс

- Дополнительная информация

- Детали оформления формы по КНД 0710099

- Назначение, элементы и качественные характеристики показателей бухгалтерской отчетности

- Бухгалтерский баланс за 2018 год

- Что представляет собой финансовый результат

- Упрощенная бухгалтерская отчетность: кто сдает

- Бухгалтерский баланс: коротко о главном

- Увязка данных с учетом и между собой

Дебиторская и кредиторская задолженность

Этот раздел детализирует дебиторскую и кредиторскую задолженность фирмы. Он состоит из четырех таблиц.

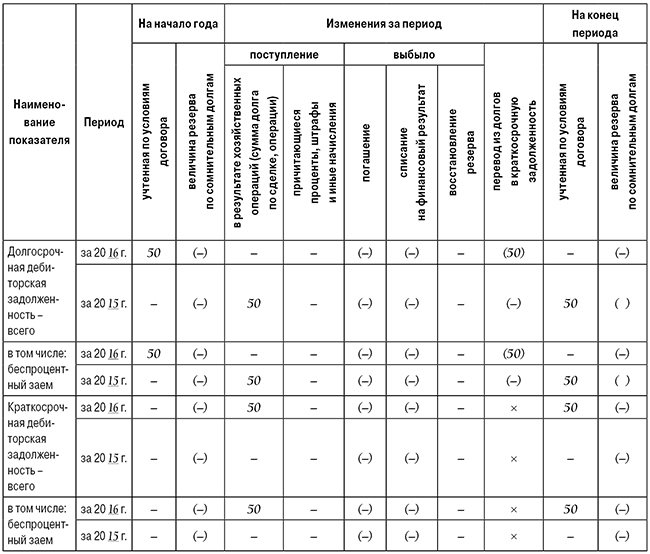

5.1. Наличие и движение дебиторской задолженности.

5.2. Просроченная дебиторская задолженность.

5.3. Наличие и движение кредиторской задолженности.

5.4. Просроченная кредиторская задолженность.

Чтобы заполнить таблицы, используйте данные по счетам расчетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 63 «Резервы по сомнительным долгам»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Предварительно всю задолженность разделите по срокам ее погашения на краткосрочную (должна быть оплачена в течение следующих за отчетной датой 12 месяцев) и долгосрочную (со сроком погашения более года).

Заполняя этот раздел пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в графе «На начало года» отразите сальдо по соответствующим счетам на 1 января отчетного года: по дебиторской задолженности – дебетовое, по кредиторской – кредитовое.

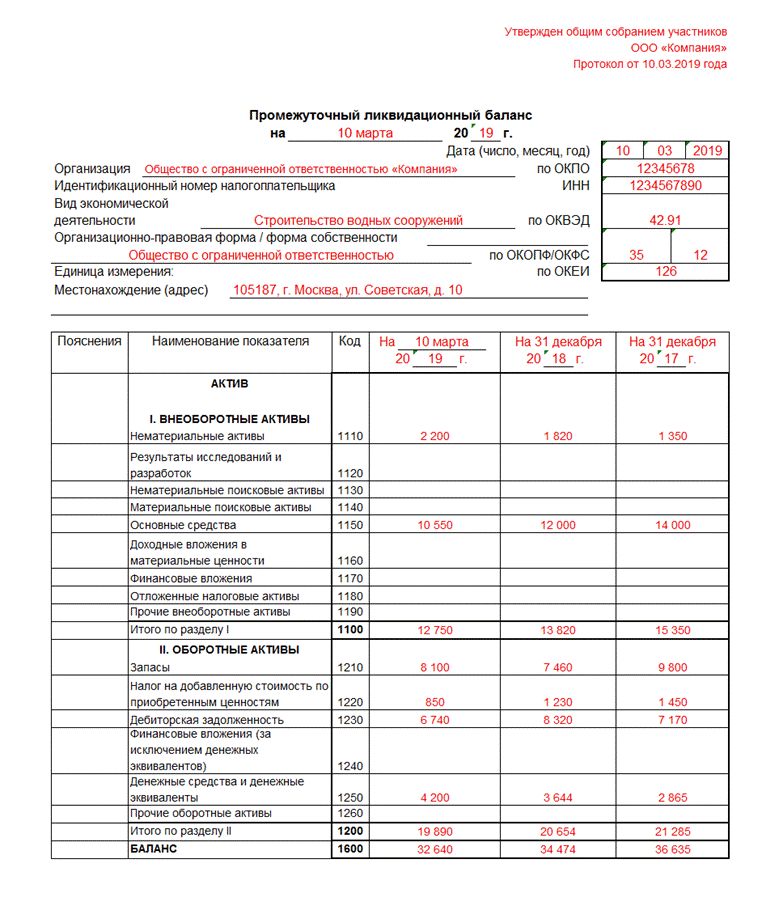

В графе «На конец периода» укажите остатки дебиторской и кредиторской задолженности по состоянию на конец отчетного года. В графе «Изменения за период» отражают поступления и выбытия задолженностей, а также перевод задолженности из долгосрочной в краткосрочную.ПРИМЕР. ОТРАЖЕНИЕ ИНФОРМАЦИИ О ЗАДОЛЖЕННОСТЯХ В прошлом году АО «Актив» выдало работнику беспроцентный заем в сумме 50 000 руб. сроком на два года с условием единовременного погашения. В учете эта операция была отражена проводкой:Дебет 73, субсчет «Долгосрочная дебиторская задолженность» Кредит 50 — 50 000 руб. – предоставлен беспроцентный заем.На начало отчетного года эта дебиторская задолженность была отражена в составе внеоборотных активов баланса, а в конце отчетного года (на отчетную дату) бухгалтер перевел ее в состав оборотных активов. В аналитическом учете данная операция отражается записью:Дебет 73, субсчет «Краткосрочная дебиторская задолженность» Кредит 73, субсчет «Долго-срочная дебиторская задолженность» — 50 000 руб. – перевод из долгосрочной в краткосрочную задолженность.При этом соответствующий фрагмент таблицы 5.1 «Актива» будет выглядеть так.

Минфин России рекомендует не отражать в таблице 5.1 задолженности, поступившие и погашенные (списанные) в отчетном году. Поэтому включите в эту таблицу лишь те дебиторские и кредиторские задолженности, которые не погашены на конец отчетного года. Например, отражать дебетовые и кредитовые обороты по счету 70 «Расчеты с персоналом по оплате труда» не требуется

Следовательно, бухгалтер должен сосредоточить внимание на остатках на 1 января 2016 года, отследив их выбытие, а также отразить поступление задолженностей, которые у вас имеются на 31 декабря 2021 года

В таблице 5.2 отражают информацию о просроченной дебиторской задолженности. Данные о задолженности указываются по ее видам. В столбцах указывают величину задолженности, учтенную по условиям договора, и балансовую стоимость.

Балансовая стоимость – это стоимость по условиям договора, уменьшенная на величину резерва сомнительных долгов, созданного под нее.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Таблица 5.3 предназначена для отражения данных о наличии и о движении кредиторской задолженности. Она заполняется по аналогии с таблицей 5.1.

В таблице 5.4 отражают информацию о просроченной кредиторской задолженности.

В столбцах указываются данные:

- на отчетную дату (столбец 2);

- 31 декабря предыдущего года (столбец 3);

- 31 декабря года, предшествовавшего предыдущему, т. е. позапрошлого года (столбец 4).

Бухгалтерский баланс

Определение

Бухгалтерский баланс – это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс.

Бухгалтерский баланс – важнейшая форма бухгалтерской отчетности (форма №1), по которой можно судить о финансовом состоянии предприятия, о том, каким имуществом оно обладает и сколько имеет долгов. Бухгалтерский баланс содержит данные по состоянию на определенную дату (как правило, конец года или квартала). Этим Баланс принципиально отличается от другой важнейшей форма отчетности, Отчета о прибылях и убытках, которая содержит данные о финансовых результатах деятельности организации за определенный период нарастающим итогом с начала года (обычно, за год, 1-й квартал, полугодие или 9 месяцев.)

Структура бухгалтерского баланса

Баланс включает Актив и Пассив, итоги которых равны. Актив Бухгалтерского баланса состоит из двух разделов:

- внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.);

- оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.).

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив Бухгалтерского баланса состоит из трех разделов:

- капитал и резервы (собственные средства владельцев компании);

- долгосрочные обязательства (займы, кредиты и прочая задолженность со сроком погашения более 1 года);

- краткосрочные обязательства (текущая задолженность перед работниками, поставщиками и др. долги, подлежащие выплате в течение 1 года).

Форма Бухгалтерского баланса

В настоящий момент действует форма Бухгалтерского баланса, утвержденная Приказом Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций». Скачать бланк можно . Следует отметить, что утверждённая Минфином форма носит рекомендательный характер, организация может добавлять строки со своими показателями, детализируя имеющиеся данные, или убирать строки, данных по которым у нее нет.

Кому нужен Бухгалтерский баланс

Бухгалтерский баланс – это финансовое лицо организации. Баланс необходим, чтобы лица, имеющие какие-либо взаимоотношения с организацией или планирующие сотрудничество с ней, могли оценить ее финансовое положение, насколько хорошо идет бизнес и не наступит ли скорое банкротство. Бухгалтерский баланс изучают банки, чтобы оценить кредитоспособность заемщика. Баланс сдают в налоговые и статистические органы. Баланс представляют акционерам, как финансовый показатель проделанной руководством работы.

Бухгалтерский баланс – основной источник информации для финансового анализа, определения устойчивости финансового положения предприятия и возможности его бесперебойной работы. Обычно Баланс анализируют вместе с Отчетом о прибылях и убытках (например, автоматически, используя специальную программу), получая таким образом все основные коэффициенты, характеризующие финансовое «здоровье» предприятия.

Дополнительная информация

Нужно ли искать логическую связь между бухгалтерской и налоговой отчетностью? Прямой взаимосвязи между этими документами найти нельзя. Связано это с тем, что при составлении разных направлений отчетности применяются различные принципы. То есть используются разные правила формирования документов. Следовательно, никаких прямых связей между документами нет.

Кто именно должен проводить взаимоувязку? Поиском логических связей между отчетностями должен заниматься любой юридический субъект вне зависимости от его размера. То есть взаимоувязка ищется и бухгалтерами малого бизнеса. Более того, для маленьких компаний процедура будет более простой. Связано это с небольшим количеством документов и данных. Поиск взаимоувязок позволяет не только обнаружить ошибки, но и увидеть реальные финансовые итоги деятельности фирмы.

Какой именно специалист должен искать логические связи? По сути, это работа главбуха. Однако делегировать ее можно любому представителю финансового или бухгалтерского отдела. Если в фирме нет компетентных сотрудников, можно прибегнуть к услугам сторонних специалистов. Поиск взаимоувязок – это достаточно простая работа при наличии соответствующих сведений.

Однако если за это возьмется человек без должных финансовых знаний, несоответствия могут быть пропущены.

Нужно ли как-то фиксировать осуществление взаимоувязки? Нужно, однако проблема заключается в том, что законом не оговорены соответствующие формы подтверждающих документов. Их нужно разработать самостоятельно и отразить это в учетной политике. Руководителю также желательно установить сроки и порядок осуществления процедуры.

Детали оформления формы по КНД 0710099

Актуальный образец заполнения декларации сегодня можно бесплатно скачать из сети или же посмотреть в режиме онлайн. Эта форма составления налоговой декларации требуется только с той целью, чтобы вести отчеты на упрощенные способы оплаты, и налогообложение по упрощенной системе предусматривается формат заполнения бланка по форме 1151020. Этот бланк был введен относительно недавно, поэтому лучше всего постоянно следить за тем, какие изменения должны вноситься в порядок оформления.

Электронный образец предоставляет возможность установки целого ряда технических изменений, а также перетерпел изменения и порядок, в котором должен оформляться титульный лист, и в новом теперь присутствуют ячейки, которые должны заполняться реорганизованными компаниями, записывая туда соответствующий код ОКТМО.

Открытие индивидуального инвестиционного счета можно доверить стороннему брокеру или компании. Форму бланка СЗВ-М 2021 года вы можете скачать отсюда.

Данная форма была установлена в письме ММВ России от имени Федеральной налоговой службы. Новый бланк предусматривает использование нулевой ставки в том случае, если данный предприниматель впервые проходит процедуру регистрации в данной службе. Также стоит отметить тот факт, что в данном формате регистрации новая декларация предоставляет возможность сократить затраты и единый налог.

В статье и приказе ММВ не содержится никакой информации о том, в какие сроки должен переводиться учет на данную форму.

Стандартная декларация должна включать в себя следующие реквизиты:

- ИНН и уникальный номер корректировки;

- код, присвоенный налоговому кварталу или же периоду;

- указание отчетного года;

- код по ОКВЭД и ОКУД;

- коды места жительства, а также адрес и код налогового органа, куда сдается отчетность;

- дата передачи отчетов.

Данная декларация может использоваться при оплате налога на доходы физических лиц по земельному налогообложению. Организация может подавать такие отчетные бланки при закрытии отчетного периода по окончанию квартала, а помимо этого, данная версия документа позволяет оформлять денежные капиталы по земельным и транспортным налогам.

В соответствии с приказом Федеральной налоговой службы и Министерства финансов из письма за июль и февраль регламентируется порядок, в соответствии с которым должны утверждаться виды деятельности, доходы, а также целевой показатель движения средств, формат использования средств и их движение.

В некоторых ситуациях может также потребоваться указание среднесписочной численности сотрудников. Упрощенка по декларации со штрихкодом предоставляет возможность указать взаимосвязь этого раздела и налоговой информации. Бланк заявления-декларации должен оформляться в соответствии с универсальным образцом без рамки.

Для того, чтобы более подробно ознакомиться с особенностями расчета среднесписочной численности сотрудников и указания этого показателя в декларации лучше всего ознакомиться с полным текстом приказа Федеральной налоговой службы, изданного 10.07.07. Таким образом, на сегодняшний день она основании простых образцов можно составлять практически любые бухгалтерские документы.

Назначение, элементы и качественные характеристики показателей бухгалтерской отчетности

Цель бухгалтерской (финансовой) отчетности состоит в полном и достоверном представлении широкому кругу пользователей информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Формирование информации для целей составления бухгалтерской (финансовой) отчетности осуществляется в системе бухгалтерского финансового учета на основе следующих принципов и допущений:

- допущение имущественной обособленности предприятия (имущество организации и ее собственника должны учитываться раздельно);

- допущение непрерывности деятельности организации состоит в том, что на дату составления отчетности у организации нет намерения прекратить деятельность. В этом случае имущество в учете и отчетности отражается по стоимости, сложившейся в бухгалтерском учете, за исключением имущества, по которому организация обязана создавать оценочные резервы (материально-производственные запасы, ценные бумаги, дебиторская задолженность).

- если организация намерена прекратить свою деятельность (часть деятельности), то в отчетности имущество должно быть отражено по текущей рыночной стоимости, а также организация должна начислить резервы по обязательствам, которые возникнут в связи с прекращением деятельности;

- последовательность применения учетной политики состоит в том, что организация из года в год применяет одни и те же способы ведения учета по схожим хозяйственным операциям.

- если организация меняет способ ведения учета, то последствия таких изменений измеряются в денежном выражении и отражаются в пояснительной записке;

- допущение временной определенности фактов хозяйственной деятельности (доходы и расходы отражаются в том отчетном периоде, в котором они имели место; если расходы связаны с получением доходов в нескольких отчетных периодах, то они распределяются между этими отчетным периодами).

характеристики показателей бухгалтерской отчетности

Для целей составления бухгалтерского баланса активами считаются хозяйственные средства, контроль над которыми организация получила в результате хозяйственной деятельности и которые должны принести ей выгоду в будущем.

Обязательством считается существующая на отчетную дату задолженность, которая является следствием хозяйственной деятельности организации и расчеты по которой должны вести к оттоку активов, т.е. денежных средств и других материальных активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за весь период деятельности организации.

Для целей составления отчета о прибылях и убытках доходом считается увеличение экономических выгод в течение отчетного периода или изменение обязательств, которое приведет к увеличению капитала.

Статьями доходов являются:

- выручка от продажи,

- проценты и дивиденды к получению,

- доходы от аренды,

- прочие доходы,

- внереализационные доходы.

Расходами считается снижение экономических выгод в течение отчетного периода. Статьями расходов являются: затраты на производство продукции, расходы, связанные с выбытием имущества, потери.

При определении финансового результата прибыль определяется как разница между доходами и расходами.

Активы, обязательства, доходы и расходы в целях составления отчетности должны быть измерены с достаточной степенью надежности.

При невозможности такого измерения они не отражаются в бухгалтерской отчетности, но об их наличии указывается в пояснительной записке.

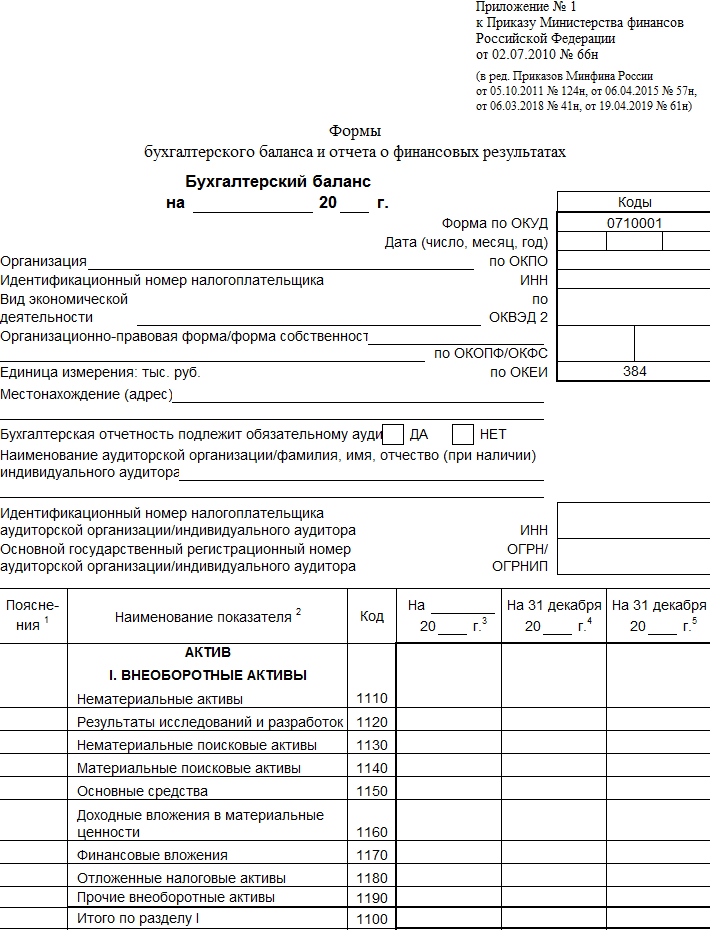

Бухгалтерский баланс за 2018 год

Для составления бухгалтерского баланса предназначен раздел «Бухгалтерский баланс» (рис. 4).

Рис. 4

В заголовочной части бухгалтерского баланса приводятся показатели, характеризующие организацию. Они заполняются автоматически по данным, приведенным в форме сведений об организации (рис. 5).

Если ячейки с какими-либо сведениями об организации окажутся незаполненными, то это означает, что в информационной базе нет соответствующих данных. В этом случае нужно добавить необходимые сведения в справочник «Организации», после чего по команде «Обновить» меню кнопки «Еще…» обновить отчет.

В реквизите «Местонахождение (адрес)» по умолчанию выводится почтовый адрес организации. При необходимости его можно изменить, например, на юридический адрес. Для этого достаточно дважды щелкнуть на поле адреса и выбрать адрес во вспомогательной форме.

Рис. 5

Для заполнения показателей бухгалтерского баланса по учетным данным необходимо нажать на кнопку «Заполнить» и выбрать пункт «Текущий отчет».

Большинство показателей бухгалтерского баланса при этом заполняются автоматически (рис. 6, 7).

Рис. 6

Рис. 7

Если в учетных данных нет ошибок, то в заполненном бухгалтерском балансе значения в графах со значениями показателей по строке 1600 и по строке 1700 должны совпадать.

При несовпадении данных по графе «На 31 декабря 2018 г.» необходимо проверить, корректно ли выполнены регламентные операции по закрытию счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи» и 91 «Прочие доходы и расходы». На счетах 25 и 26 не должно быть остатков на конец каждого месяца отчетного периода, на счетах 90 и 91 — не должно быть остатков в целом по счету на конец каждого месяца отчетного периода. Возможной причиной могут быть некорректные проводки и остатки на счетах с признаком «Активный» и «Пассивный». На первых остатки могут быть только дебетовыми, на вторых — только кредитовыми.

Все показатели, по которым в информационной базе имеются учетные данные, заполнятся автоматически. Ввиду отсутствия в информационной базе необходимых данных не поддерживается автоматическое заполнение показателей «Оценочные обязательства» и «Прочие обязательства» раздела IV. Долгосрочные обязательства. Ячейки для значений, не заполняемых автоматически, в форме отчета выделены желтым цветом.

По этой же причине может потребоваться корректировка значений отдельных показателей. В частности, это касается показателей финансовых вложений, дебиторской и кредиторской задолженности.

В бухгалтерском балансе, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных активах и обязательствах в строках «в том числе» к соответствующему показателю-группе статей в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом.

В автоматизированном режиме в бухгалтерский баланс можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей бухгалтерского баланса, которая открывается по гиперссылке «Настройка состава строк» (рис. 8).

Рис. 8

Для тех показателей, которые необходимо привести в бухгалтерском балансе обособленно, нужно установить флажок в графе «Включать в отчет». На панели действий формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей.

Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю — группе статей. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение отчета (рис. 9).

Рис. 9

Для добавления показателя вручную необходимо набором с клавиатуры заполнить соответствующую строку «в том числе», выделенную желтым цветом. Если одной строки недостаточно, то для добавления строк следует воспользоваться гиперссылкой «Добавить строку».

Можно также воспользоваться комбинированным способом раскрытия информации в бухгалтерском балансе: предопределенные показатели, которые организация считает существенными в целом, добавить в автоматизированном режиме, а детальные показатели ввести вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию не об общей сумме вложений в строительство объектов основных средств (сальдо на счете 08.03), а о фактических затратах в конкретные объекты.

Что представляет собой финансовый результат

Финансовый результат — это экономический итог хозяйственной жизни организации, который выражается в виде полученной прибыли или убытка. Прибыль — это сумма, на которую полученная выручка превышает понесенные расходы. Проще говоря, когда предприятие остается «в плюсе». В случае когда организация понесла расходов больше, чем выручила от своей деятельности, говорят о полученном убытке. Сведения о финансовых результатах важны не только для внутрифирменного контроля и управления, но и для внешних лиц, заинтересованных в информации подобного рода. К ним относятся банковские организации, которые выдают заемные ресурсы в пользование компании под определенные проценты, страховые компании, страхующие имущество организации, инвесторы, осуществляющие вложения в развитие компании, и другие.

Прибыль — это относительный показатель деятельности компании. В целом она символизирует положительный результат работы предприятия. Но по анализу прибыли можно сделать иные выводы. К примеру, проведя сравнительный анализ прибыли за несколько лет, специалист может сделать вывод об увеличении или уменьшении ее величины и о повышении или снижении эффективности деятельности компании.

Полученный убыток сигнализирует руководству компании о неэффективности коммерческой деятельности и о необходимости принятия мер по повышению прибыльности компании.

Для эффективного анализа важно организовать своевременный и точный бухгалтерский учет финансовых результатов деятельности организации

Упрощенная бухгалтерская отчетность: кто сдает

Составление упрощенной бухгалтерской отчетности – это своего рода послабление, которое предоставляется далеко не всем. У бухгалтеров периодически возникают вопросы об упрощенной бухгалтерской финансовой отчетности, кто сдает ее и при каких условиях. Однако чтобы ответить на вопрос, кто сдает упрощенную бухгалтерскую отчетность, а точнее, кто имеет право сдавать упрощенную бухгалтерскую отчетность, необходимо определиться с тем, у кого вообще есть право на упрощенный бухучет. И связь здесь прямая: кому можно сдавать упрощенную бухгалтерскую отчетность, им же можно вести и упрощенный бухучет. Но это далеко не значит, что если у вас есть право вести упрощенный учет, вы должны его вести и обязаны сдавать только упрощенную финотчетность. Вы по-прежнему можете вести бухгалтерский учет в полном объеме и, соответственно, представлять полный комплект бухгалтерской отчетности. И даже если вы применяете упрощенный бухучет, сдавать весь комплект бухгалтерской отчетности вам никто не может запретить.

Бухгалтерский баланс: коротко о главном

Ф. № 1 — это основной финотчет о текущем состоянии экономической деятельности компании. Бухбаланс представляет собой две равноценные части или стороны: это актив и пассив. В свою очередь, каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие.

Данные бухгалтерского учета приводятся в динамике за последние несколько лет. То есть финотчет позволяет сравнить аналогичные показатели по отношении к аналогичному периоду прошлых лет.

Унифицированный бланк

В ф. № 1 следует вносить данные бухгалтерского учета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях должны быть подробно раскрыты в пояснительной записке в бухбалансу.

Заполненный образец

ВАЖНО! Показатели бухбаланса — это основные критерии для проверки налоговиками. Так, например, если в собственности компании отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично

Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

Материалы по теме

Пояснительная записка к бухгалтерскому балансу

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

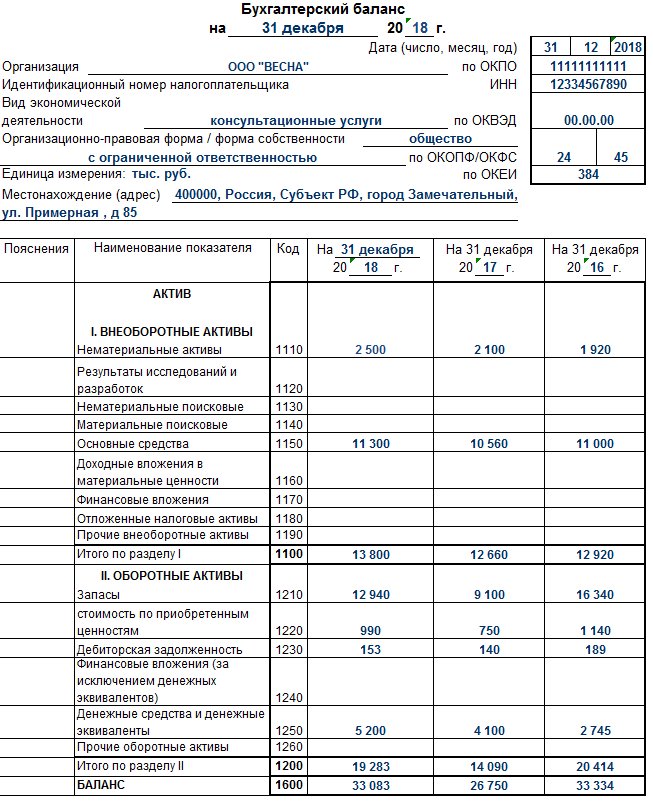

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

| Бухгалтерский баланс | Финансовый отчет о движении денежных средств | |

|---|---|---|

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Форма 1 бухгалтерской отчетности | Финансовый отчет об изменениях капитала | |

|---|---|---|

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Материалы по теме

Упрощенная бухгалтерская финансовая отчетность за 2020 год

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.