Баланс, нулевой баланс, нулевые отчеты

Содержание:

- Какие потребуются бумаги? Прежде всего, как ликвидировать ООО?

- Нулевая декларация по Приказу № 62: особенности заполнения

- Пример заполнения

- Сдача нулевой отчетности в электронном варианте

- Краткая информация о налоговых режимах ИП

- ЕСХН

- Особенности для предпринимателей

- Нулевая отчетность: это что

- Как подготовить нулевую декларацию по УСН

- Календарь сдачи отчетности и оплаты налогов и сборов на II квартал 2019 г.

- Нужно ли сдавать «нулевую» отчетность

- Виды ликвидационного баланса

- О чем важно помнить

- Может ли директор не получать зарплату?

- Нулевая отчетность в ПФР

Какие потребуются бумаги? Прежде всего, как ликвидировать ООО?

Чтобы ликвидировать ООО с нулевым балансом, нужно собрать стандартные документы. Тогда процедура пройдет быстро и без претензий со стороны налоговой инспекции.

Перечень бумаг:

- на заседании компании выписывается решение о необходимости ликвидации общества с ограниченной ответственностью;

- в налоговую инспекцию предоставляется решение о закрытии ООО;

- и в нотариальной конторе следует заверить уведомление о закрытии компании. Которое также предъявляется инспектору;

- бумаги, подтверждающие проведенный налоговый контроль – выдаются после проверки со стороны данной службы;

- справка из пенсионного фонда о том, что у компании отсутствуют долги;

- оригинал квитанции об уплате госпошлины;

- выписка о наличии итогового ликвидационного баланса.

При наличии пакета документов возможно устранение общества с ограниченной ответственностью без претензий к учредителям и директорам. Опытные юристы компании «Правовед» помогут в решении всех вопросов. Это законная ликвидация ООО с нулевым балансом, цена услуг рассчитывается при подаче заявки. Как ликвидировать ООО? Проконсультироваться можно по телефонам в Москве: +7 (925) 542-18-09; +7 (495) 419-04-95.

Нулевая декларация по Приказу № 62: особенности заполнения

Декларация, о которой идет речь, имеет 2 страницы. На 1-й отражают сведения о налогах организации и ИП, на 2-й — физлица (которые по тем или иным причинам обязаны декларировать налоги дополнительно).

Руководитель или представитель ООО, таким образом, будет заполнять только 1-ю страницу декларации. На ней необходимо отразить:

1. Сведения об организации и бизнесе:

- ИНН;

- КПП;

- полное наименование;

- ОКВЭД.

2. Сведения о документе:

- вид декларации (первичный — с кодом 1, направляемый в целях корректировки — с кодом 3);

- количество страниц в документе;

- количество листов приложений к документу (если они есть).

3. Год, за который предоставляется декларация.

4. Сведения о подразделении ФНС, в которое направляется документ:

- наименование Налоговой инспекции;

- код Налоговой инспекции;

- код ОКАТО муниципалитета, в котором ведет деятельность соответствующее подразделение ФНС.

Чтобы избежать ошибок в отражении сведений в п. 4, желательно предварительно уточнить соответствующие сведения непосредственно в ФНС — например, позвонив туда или воспользовавшись ресурсами сайта Налоговой службы.

5. Сведения о налоге, по которому подается нулевая отчетность:

- наименование налога;

- номер главы НК РФ, в которой регламентируется уплата налога, по которому формируется отчетность;

- налоговый период (если это квартал, то с кодом 03 и кодом отчетного периода 01, 02, 03 или 04 — по номеру соответствующего квартала, а если это год, то с кодом 0, 3, 6 или 9 — соответственно, по полному году, 3, 6 или 9 месяцам без отражения отчетного периода).

6. Сведения о руководителе хозяйствующего субъекта:

- ФИО;

- номер телефона.

На упрощенной декларации проставляется дата ее составления. Подписывает документ, а также заверяет его печатью лично руководитель фирмы.

Пример заполнения

- Шапка бухгалтерского баланса:

Бухгалтерский баланс утвержден Приказом МФРФ №66н от 02.07.2010г., и является Приложением №1 к этому Приказу.

Постоянные данные, расположенные в шапке баланса, остаются неизменными:

- Актив баланса (раздел I и II):

В нашем примере уставный капитал открытого акционерного общества «Слобода» в размере 35 000 тысяч рублей сформирован из следующих средств:

- 20 000 рублей – составляют основные средства, внесенные в фонд уставного капитала учредителями;

- 10 000 рублей – было внесено наличными средствами;

- 5 000 рублей – это задолженность учредителей по внесению части капитала, согласно учредительным документам.

Стоит отметить, что при первичном заполнении баланса для вновь создаваемой фирмы, столбцы со значениями строк по предыдущим годам остаются не заполненными.

- Пассив баланса (раздел III, IV и V):

Сумма уставного фонда отображается в пассиве баланса ООО «Слобода» в общей сумме – 35000 рублей.

Так как в бухгалтерском учете существует принцип двойной записи, поэтому суммы Баланса актива и Баланса пассива должны совпадать.

На заметку! Все записи в отчете ведутся в тысячах. Например, сумма внесенного капитала равна 35000 рублей – то пишем «35», если сумма средств равна 34750 рублей, то при отображении в отчетности ее можно округлить до значения «35».

Сдача нулевой отчетности в электронном варианте

Отчеты в электронном варианте – сдача документации в соответствующие инстанции путем передачи посредством телекоммуникаций. Электронную отчетность представляют компании и ИП на обязательной или добровольной основе, исходя из вида налогообложения и количества штатных сотрудников.

Отправляется отчет в службы Налоговой инспекции, Пенсионный фонд, Фонд Соцстраха, Фонд обязательного медицинского страхования, Росстат, Федеральную службу по регулированию алкогольного рынка и другие инстанции.

Законодательство обязало в 2016 году отправлять электронную отчетность следующим юридическим лицам:

Всем плательщикам НДС и налоговым агентам.

Так как НДС принимается исключительно в электронном варианте. Отчетность, представленная на бумаге (в 2015 году считавшаяся сданной в некорректном виде и несшая штрафные санкции в размере 200 рублей) является не предоставленной до установленного срока.

Так как НДС принимается исключительно в электронном варианте. Отчетность, представленная на бумаге (в 2015 году считавшаяся сданной в некорректном виде и несшая штрафные санкции в размере 200 рублей) является не предоставленной до установленного срока.

В данном случае Налоговая инспекция имеет все основания:

- Взыскать штраф с организации.

- Арестовать банковские счета.

Электронную отчетность принимают только заверенную ЭЦП (электронной цифровой подписью). Данную подпись формируют при приобретении соответствующего программного обеспечения для отправки отчетностей.

Для отправления отчетов с использованием неоплачиваемых функций интернет — страниц госструктур, ЭЦП приобретается в отдельности.

За предоставление недостоверных сведений или нарушенный порядок сдачи, должностные лица будут оштрафованы на сумму, составляющую от 3-5 тысяч рублей.

Краткая информация о налоговых режимах ИП

Перед тем как разобраться в порядке и сроках сдачи нулевой отчетности, кратко напомним о том, какие вообще существуют системы налогообложения для ИП. Тем более, что с 2021 года в этой теме есть определенные изменения.

Основная система налогообложения, на которой могут работать все без исключения предприниматели, так и называется – основная или общая (ОСНО). Она применяется по умолчанию, для перехода на нее не надо писать заявлений или как-то сообщать о своем выборе.

При этом ОСНО – это система с самой высокой налоговой нагрузкой и сложной отчетностью. Неслучайно большинство индивидуальных предпринимателей выбирает льготные налоговые режимы, которые позволяют платить меньше налогов. Для перехода на них надо вовремя подать соответствующее уведомление или заявление.

Еще одно отличие льготных режимов от ОСНО – минимум или даже полное отсутствие отчетности.

- Упрощенная система налогообложения. Сдается одна декларация в год, в течение года надо вести книгу учета доходов и расходов.

- Единый сельхозналог. Одна годовая декларация и книга учета доходов и расходов.

- Патентная система налогообложения. Деклараций нет, в книге учитываются только доходы.

- Налог на профессиональный доход. Нет ни деклараций, ни книги учета. Налог рассчитывает ФНС на основании данных о доходах, заявленных в личном кабинете.

До 2021 года для индивидуальных предпринимателей действовал еще один льготный режим – ЕНВД. Однако нулевой отчет для вмененки в принципе не был предусмотрен, потому что расчет налога велся на основании предполагаемых, а не реальных доходов ИП.

Как видим, два из четырех льготных режимов не предполагают сдачи деклараций, они обязательны только на ОСНО, УСН и ЕСХН. Однако нулевая отчетность ИП – это не только налоговые декларации. Если у предпринимателя есть работники, в некоторых случаях он должен сдавать нулевую отчетность по ним.

Обратите внимание: ИП без работников обязан платить страховые взносы за себя, даже если деятельности он не ведет. При этом никакой отчетности по взносам за себя не установлено, просто сохраняйте квитанции об их оплате

Дальше мы разберемся в том, как и когда сдать нулевую отчетность ИП в виде деклараций и некоторых отчетов работодателей. Что касается бухгалтерской отчетности, то индивидуальные предприниматели ее не ведут и не сдают.

ЕСХН

Единый сельхозналог платят предприниматели, занятые в сфере сельского хозяйства и рыболовства. Если после регистрации было подано заявление о переходе на этот режим, то нулевая отчётность для ИП состоит из годовой декларации ЕСХН.

Патентная система налогообложения

Отчётность ИП на патенте – это только книга учёта доходов, деклараций на ПСН нет. Расчёт налога производится сразу при оформлении патента, а его стоимость указывается в выданном документе.

В отношении ПСН есть один спорный нюанс. С одной стороны, нулевая отчётность ИП на патенте вообще не подаётся, ведь в статье 346.52 НК РФ чётко указано, что налоговая декларация для патентной системы не предусмотрена.

С другой стороны, если при регистрации ИП указал также коды ОКВЭД, не подходящие для патентной деятельности, есть вероятность, что налоговая инспекция потребует по ним отчитаться. Например, если предприниматель выбрал коды ОКВЭД, соответствующие оптовой торговле, то патент на такой бизнес нельзя получить в принципе. Ведь патентные виды деятельности ограничены розницей, общепитом, бытовыми услугами.

Если же уведомление не было подано, вполне возможно, что отчётность ИП на патенте должна включать в себя нулевые декларации общей системы налогообложения: по НДС и 3-НДФЛ. Рекомендуем уточнять этот вопрос в своей налоговой инспекции.

Налог на профессиональный доход

Работать на НПД могут не только самозанятые, но и индивидуальные предприниматели. Никаких деклараций и книг учёта на этом режиме нет, даже если ИП получает доходы от деятельности. Налог рассчитывает налоговая служба, на основании сведений в личном кабинете. При отсутствии выручки налог начисляться не будет.

Основная система налогообложения

Если предприниматель не сообщил о переходе на льготный режим, то он признаётся плательщиком общей системы налогообложения. Нулевая отчётность ИП на ОСНО включает в себя две декларации: по НДС и по НДФЛ.

Единая упрощённая декларация

Существует ещё одна форма налоговой отчётности, которую можно сдавать по разным налогам. Это единая упрощённая декларация, но подать её могут только предприниматели, которые не проводили никаких операций по расчётному счёту, в том числе, расходных.

В принципе, нулевая отчётность ИП на УСН и ЕСХН может быть заменена подачей единой упрощённой декларации. Однако срок сдачи ЕУД за прошедший год уже истёк, поэтому и отчитаться по ней сейчас не получится.

Особенности для предпринимателей

Индивидуальные предприниматели обязаны уплачивать страховые взносы за себя. Даже если предпринимательская деятельность коммерсанта приостановлена, платить взносы все равно придется.

Размер страховых взносов ИП, уплачиваемых за себя:

| Вид страхового обеспечения | Совокупный доход по деятельности предпринимателя | |

| С годовыми доходами до 300 тысяч рублей | С годовыми доходами более 300 тысяч рублей | |

| Пенсионные взносы для ИП в 2021 году или платежи по обязательному пенсионному страхованию | 2020 г. — 29 354 рублей

2020 г. — 32 448 рублей |

В размере обязательных платежей и дополнительно 1% от суммы доходов, превышающих 300 000 руб. Есть ограничения. Максимальная величина дополнительного взноса за 2021 г. — 205 478 руб., максимальная общая сумма взносов на ОПС за 2021 г. — 234 832 руб. |

| ИП страховые взносы на себя 2021, в части обязательного медицинского страхования | 2020г. — 6 884 руб.

2020г. — 8 426 руб. |

Ограничений для обеспечения по обязательному медицинскому страхованию не предусмотрено. |

| Обязательное социальное страхование | Не уплачивается |

Важно! Страховые взносы ИП, уплаченные за себя, можно учесть при налогообложении УСН или ЕНВД. Начисленные взносы уменьшают налоги к уплате в бюджет

Нулевая отчетность: это что

Что же такое нулевая отчётность? Это та налоговая и бухгалтерская отчётность, которая составлена с нулевыми значениями. Следовательно, если присутствует все нулевые значения, то никаких денежных операций и потоков в течение отчетного периода на предприятии не происходило. При этом есть разница в составе нулевой отчетности для тех, кто работает на упрощенной системе налогообложения, и на общей системе.

Состав нулевой отчётности для предприятий, работающих по общей системе налогообложения:

- Декларация по НДС. Отчётным периодом является квартал, поэтому даже при отсутствии денежных потоков и оборотов, связанных с НДС, предприятие должно подавать такую форму ежеквартально. Срок сдачи документа – до 25 числа месяца, который следует после квартала;

- Декларация на имущество. Также сдается каждый квартал. Нулевая отчетность сдается тогда, когда на балансе предприятия нет собственного или арендованного имущества;

- Декларация по налогу на прибыль. Предприятия на общей системе сдают документ каждый квартал, поэтому отчитываться перед фискальными органами придется 4 раза на год;

- Документ по страховым взносам, который предоставляется в налоговые органы каждый квартал до 20 числа месяца, следующего за кварталом.

Помимо того, что есть налоговая декларация, не стоит забывать еще и о бухгалтерской отчётности, в которую входит и баланс, и отчет о движении денежных средств, и отчет об уставном капитале, и Примечания к отчётности. К радости налогоплательщиков, бухгалтерская отчетность формируется исключительно по итогу отчетного года и поэтому сдается 1 раз в год. Срок сдачи именно бухгалтерской отчетности – 31 марта следующего года.

Но следует знать, что государством предусмотрена упрощенная форма подачи декларации для тех, кто вообще не имел по итогу отчетного периода никаких операций по счетам и т.д. – это возможность подачи единой упрощенной формы по налогу на прибыль и налогу на добавленную стоимость.

Срок подачи такой упрощенной формы – до 20 числа, который идет после окончания отчетного квартала. Число необходимо запомнить, поскольку многие налогоплательщики подают упрощенную форму именно до 25 числа. За 5 дней просрочки на них будет начислен штраф.

Внимание! Такое право автоматически теряется, если хотя бы 1 рубль будет зачислен на счет предприятия по итогу отчётного периода.

И даже если такое перечисление будет ошибочно, доказать это в ФНС будет очень трудно. В таком случае придется заполнять полную форму декларации – отдельно по налогу на прибыль и отдельно по НДС.

И если с обычной формой налогообложения все понятно, то, что ж тогда с предприятиями, работающими на упрощенной системе налогообложения? Здесь все зависит от того, есть ли наемные сотрудники в штате такого предприятия или нет.

Если сотрудники есть в штате компании, то тогда она даже при отсутствии денежных операций на счетах фирмы обязана подать следующие формы:

- Пустая декларация единой формы с нулевыми показателями по упрощенной форме. Отметим, что недавно форма упрощенной декларации была немного изменена, поэтому необходимо использовать только новые бланки с актуальными ОКВЭД;

- Отчёты в Пенсионный фонд по форме СЗВ-М.

Что касается сроков, то отчеты в Пенсионный фонд вне зависимости от того, получает ли прибыль компания, или нет должны подаваться до 15 числа, следующего за отчетным месяцем

Обращаем внимание, что отчеты в ПФ подаются ежемесячно, а не поквартально.

Что же касается сроков подачи единой декларации, то она подается исключительно за год и до 31 марта для предприятий и до 30 апреля для ИП

Еще, изучая вопрос нулевой отчетности, хотелось обратить внимание на особенности заполнения бухгалтерской отчётности при нулевых показателях. Заполнять баланс и другие формы просто с указанием реквизитов, а в других графах проставлять «0», запрещено или, по крайней мере, является подозрительно

У каждой компании должен быть свой уставный фонд, иначе без него невозможна была бы регистрации компании и постановка ее на учет. Кроме того, каждая фирма должна иметь на балансе какие-то остатки готовой продукции, незавершенного производства и т.д. Поэтому нулевой баланс и отчет о капитале очень часто смущают проверяющих и заставляют более тщательно отнестись к вопросу изучения отчётной документации.

Единственным спорным вопросом, который до сих пор обсуждается фискальными органами и представителями бизнеса, является следующий: нужно ли подавать нулевую декларацию по ЕНВД? Связано это с тем, что по НК подача декларации по такому налогу вообще не предусмотрена, но вот налоговые органы считают, что ее подавать нужно. Вопрос остается открытым, но лучше подать, чем быть должным.

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом

Календарь сдачи отчетности и оплаты налогов и сборов на II квартал 2019 г.

|

Срок сдачи |

Вид отчетности |

Кто сдает |

Сроки оплаты налогов и сборов |

|

Фонд Социального Страхования (ФСС) |

|||

|

01.04 – 15.04 |

Подтверждения основного вида экономической деятельности страхователя |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

—- |

|

01.04 – 22.04 |

Форма 4 — ФСС от НС и ПЗ 1 квартал 2019 год на бумажном носителе |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

01.04 – 15.04 |

|

01.04 – 25.04 |

Форма 4 — ФСС от НС и ПЗ 1 квартал 2019 год в электронном виде |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

01.04 – 15.04 |

|

Инспекция Федеральной Налоговой Службы (ИФНС) |

|||

|

01.04 — 22.04 |

Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме |

Юридически лица и Индивидуальные предприниматели, обязанные вести журнал выставленных и полученных счетов-фактур (комиссионеры, агенты на УСН и т.д) |

—- |

|

01.04 – 22.04 |

Декларация по ЕНВД за 1 квартал 2019 год |

Юридически лица и Индивидуальные предприниматели на ЕНВД |

01.04 — 25.04 |

|

01.04 – 22.04 |

Единая (упрощенная) налоговая декларация |

Представление декларации за 1 квартал 2019 год Налогоплательщики по одному или нескольким налогам, не осуществляющие операций, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющие по этим налогам объектов налогообложения |

— |

|

01.04 – 22.04 |

Уведомление об освобождении от НДС на 2 квартал 2019 года |

Представление уведомления об использовании права на освобождение от исполнения обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ и документов, подтверждающих право на такое освобождение, |

—- |

|

01.04 – 25.04 |

Декларация по НДС за 1 квартал 2019 год |

Юридически лица и Индивидуальные предприниматели на ОСН |

01.04 – 25.04 |

|

Налог на добавленную стоимость. Уплата 1/3 налога за 1 квартал 2019 года |

Юридически лица и Индивидуальные предприниматели на ОСН |

До 25 числа каждого месяца, следующего за отчетным кварталом (25.04; 27.05; 25.06) |

|

|

—- |

Уплата торгового сбора |

Юридически лица и Индивидуальные предприниматели, признаваемые плательщиками торгового сбора. |

01.01 — 25.04 |

|

01.01 — 30.04 перенос не установлен |

Валютный контроль. |

Резиденты — юридические лица и индивидуальные предприниматели |

|

|

Уплата ежемесячного авансового платежа по налогу на прибыль, подлежащего уплате в 2 квартале 2019 года |

Юридически лица и Индивидуальные предприниматели |

До 28 числа каждого месяца, следующего за отчетным кварталом (29.04; 28.05; 28.06) |

|

|

01.01 – 30.04 |

Представление расчета по страховым взносам за 1 квартал 2019 года |

Все юр. Лица, а так же ИП, вставшие на учет в ФСС, ПФР |

—- |

|

01.01 – 29.04 |

Сдать декларацию по налогу на прибыль за 1 квартал 2019 года (для юридических лиц) |

Юридически лица |

01.01 – 29.04 |

|

—— |

Рассчитать авансовые платежи по УСН 1 квартал 2019 года |

Юридически лица и Индивидуальные предприниматели |

01.01 – 25.04 |

|

01.01 — 29.04 |

Представление налогового расчета по авансовым платежам по налогу на имущество за 1 квартал 2019 года |

Юридически лица, плательщики налога на имущество |

01.01 — 29.04 |

|

01.01-25.04 |

Рассчитать авансовые платежи для плательщиков система налогообложения сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) за 1 квартал 2019 года |

Юридически лица |

01.01 — 25.04 |

|

01.01-30.04 |

Декларация по УСН за 2018 год |

Индивидуальные предприниматели |

01.01 — 30.04 |

|

01.01-30.04 |

Расчет по форме |

Юридически лица и Индивидуальные предприниматели, являющиеся налоговыми агентами |

—- |

|

01.01-30.04 |

3- НДФЛ за 2018 год |

Индивидуальные предприниматели |

01.01 – 30.04 |

|

01.01-20.05 |

Представление уведомления о контролируемых сделках между взаимозависимыми лицами за 2018 г. |

Налогоплательщики |

|

|

01.01.-30.05 |

Представление в налоговые органы по месту своего учета: — отчета о движении средств по счетам (вкладам) в банках за пределами территории РФза 2018 г. |

||

|

Пенсионный Фонд Российской Федерации (ПФРФ) |

|||

|

01.04- 15.04 |

Представление в ПФР сведений по форме СЗВ-М за март 2019 |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

|

01.05 — 15.05 |

Представление в ПФР сведений по форме СЗВ-М за апрель 2019 |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

|

01.06 — 17.06 |

Представление в ПФР сведений по форме СЗВ-М за май 2019 |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

Нужно ли сдавать «нулевую» отчетность

Само по себе определение «нулевая» отчетность не входит в рамки правового поля. Меткое название придумано и подхвачено участниками предпринимательского и бухгалтерского сообществ. По сути, «нулевая» отчетность представляет собой декларацию за отчетный период, которая подтверждает, что движение средств по счетам предпринимателя отсутствует. А раз нет денежных операций – нет и финансовой базы для уплаты налогов. Чтобы подтвердить эти сведения, заполняется декларация. Этот процесс называется «сдать нулевую отчетность».

Но это вовсе не значит, что во всех графах документа нужно проставить нули. Требования к заполнению декларации остаются одинаковыми, независимо от того, работало ли предприятие с прибылью или получало сплошные убытки. Так, при использовании схемы «доходы минус расходы», в отчетности должна быть проставлена сумма полученного в отчетном периоде убытка. В случае если убыток образовался в прошлом году и был перенесен – указать его. Сдать «нулевую» отчетность в данном случае очень проблематично, ведь убыток – это все-таки некая цифра, отличная от нуля.

Учтите, что вам придется платить налог с любого дохода, который был в отчетном периоде, если вы используете схему «доходы минус расходы». Налоговая ставка составит 1 % от любого дохода. Если же вы платите налог конкретно с доходов – то платить не придется, поскольку налогооблагаемая база отсутствует в принципе. Но напоминаем, что отсутствие дохода не освобождает от представления отчетности. Другими словами, получила ли ваша фирма прибыль или понесла убытки, представить декларацию придется, пусть даже сдать «нулевую» отчетность. Иначе фискальные органы вас оштрафуют.

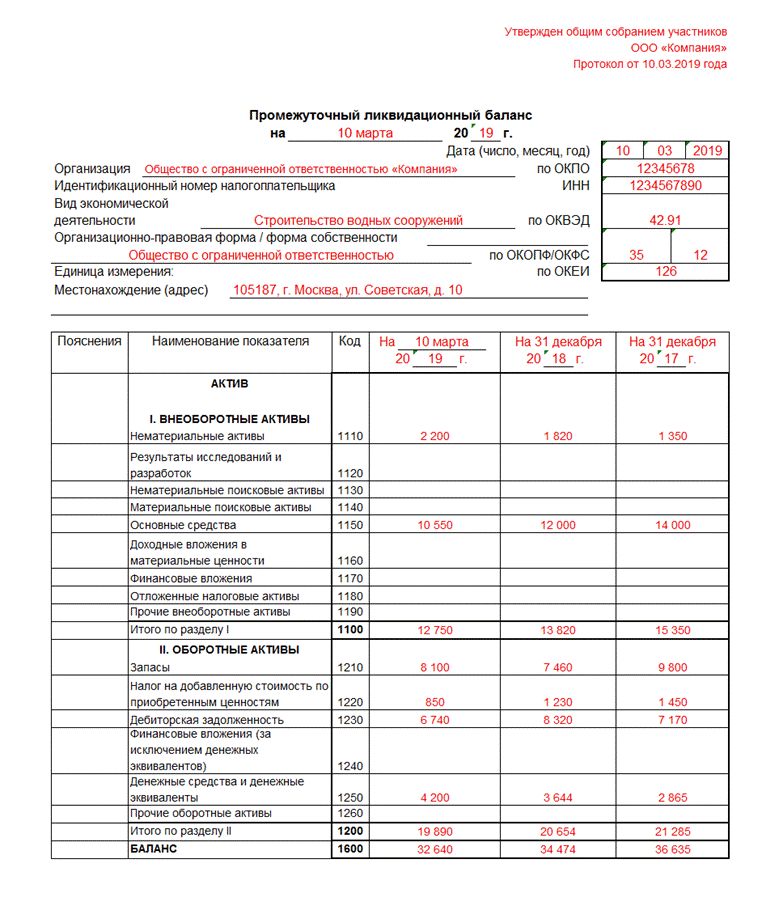

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в .

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, . Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

Окончательный

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

О чем важно помнить

Необходимость сдавать нулевые отчеты возлагается как на действующие предприятия, так и компании, пребывающие в простое. То есть фирма не проводит движения средств по счетам, не производит продукцию, не оказывает какие-либо услуги и соответственно не получает прибыль. Помните, игнорирование необходимости подавать 0 отчет влечет за собой штрафные санкции. А это дополнительная финансовая нагрузка на бюджет компании.

Форма отчета зависит от системы налогообложения компании (УСН, ОСНО) и от фирмы её собственности (ИП, ООО).

Особенности работы специалистов «Аудит ПРО» при подготовке нулевых отчетов

Консалтинговая компания «Аудит ПРО» содержит штат практикующих профессионалов (бухгалтеров, юристов), которые оказывают услуги физическим, юридическим лицам Москвы и Зеленограда. Мы работаем по таким принципам:

- Регулярное отслеживание налоговых законов, знание вступивших в силу поправок и др.;

- Оперативное реагирование на малейшие изменения в налоговой системе РФ;

- Возможность быстро налаживать обратную связь с представителями территориальных ФНС;

- Конфиденциальность;

- Предоставление консультаций по любым вопросам гражданского, трудового и других Кодексов РФ в ходе сотрудничества.

Мы работаем на благо наших доверителей!

Может ли директор не получать зарплату?

Так как обязательные страховые взносы начисляются с заработной платы, то возникает вопрос: фирма зарегистрирована, в ней числится один директор, а зарплаты нет? Многие организации, в которых учредитель и является директором, при отсутствии деятельности не начисляют заработную плату.

При возникновении претензий со стороны контролирующих органов можно сослаться на письмо Минфина от 07.09.2009 г. № 03-04-07-02/13, в котором и говорится о том, что если с директором не заключен трудовой договор, то обязанности по начислению заработной платы не возникает. Согласно ст. 273 ТК РФ единственный учредитель не может заключить трудовой договор с самим собой. Последующие выплаты при наличии прибыли будут считаться дивидендами. Кроме того, Пенсионный фонд России считает, что сдавать пустой отчет СЗВ-М в этом случае также не нужно.

Однако уже в 2021 году мнение чиновников изменилось — см. Письмо Минтруда России от 16.03.2018 N 17-4/10/В-1846. Теперь в СЗВ-М на директора без зарплаты нужно сдавать в Пенсионный фонд. Следовательно, если в компании числился только учредитель, он же директор, который не получал зарплату, то до 2021 года сдавалась нулевая отчетность. Теперь информацию о единственном учредителе-директоре нужно направлять в ПФР. Причем нет никакой разницы, заключен ли с ним трудовой или гражданский договор и есть ли начисления заработной платы.

ВАЖНО!

СЗВ-М на учредителя — директора без зарплаты нужно сдавать в ПФР. Также включите информацию об учредителе, если с ним не заключен трудовой или гражданско-правовой договор.

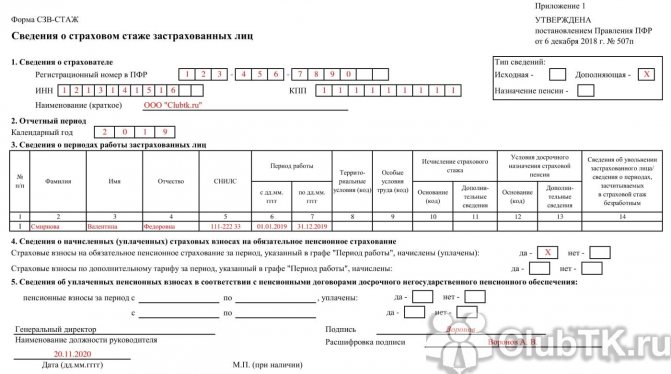

Нулевая отчетность в ПФР

Пенсионная отчетность 2021 года представляет собой всего две формы. Это ежемесячный бланк СЗВ-М и ежегодный отчет СЗВ-СТАЖ. Сведения пенсионных отчетов раскрывают информацию о застрахованных лицах: трудящихся гражданах, а также о их страховом стаже.

Согласно правилам заполнения отчетных форм, в пенсионные формы следует включать информацию обо всех работниках компании, которые состоят с работодателем в трудовых или гражданско-правовых отношениях. Иными словами, в отчеты включают тех работников, с которыми заключены трудовые или гражданско-правовые договора.

Последние рекомендации чиновников скорректировали порядок заполнения форм. Теперь необходимо включать в отчет всех работающих граждан, независимо от того, заключен ли с ними договор или нет. Так, статья 16 ТК РФ гласит, что трудовые отношения возникают с момента допуска работника к исполнению обязанностей. То есть с фактического допуска к работе. Следовательно, наличие грамотно оформленного договора не имеет значения. Информацию о таком сотруднике следует включать в отчет.

Также изменилось мнение чиновников к сотрудникам, не получающим заработную плату. Например, работник оформил длительный неоплачиваемый отпуск. Сведения о нем все равно включаются в пенсионную отчетность. Ведь трудовые отношения не прерываются, и договор не расторгается на время отпуска.

ВАЖНО!

Если деятельность фирмы временно приостановлена, а в штате не числится ни одного работника, то подайте «нулевки» по форме СЗВ-М. В отчете заполните сведения о страхователе, укажите отчетный период, а вот табличную часть оставьте пустой. Подавайте СЗВ-М ежемесячно, не позднее 15 числа месяца, следующего за отчетным.