Ликвидационный баланс

Содержание:

- Виды ликвидационного баланса

- Срок оформления решения об утверждении ПЛБ

- Условия оформления

- Последствия составления нулевого и ненулевого балансов

- Сдавать ли отчеты при ликвидации ООО в 2020 году

- Ликвидационный баланс

- Что делать после составления

- Виды ликвидационного баланса

- Ликвидационный баланс: образец заполнения

- 2 законных способа ликвидации

- Как ликвидировать компанию – пошаговая инструкция

- Шаг 2. Выбираем ликвидатора или собираем комиссию

- Шаг 3. Подача объявления в «Вестник государственной регистрации»

- Шаг 4. Уведомляем кредиторов о начале процедуры и прохождение налоговой проверки

- Шаг 5. Составляем ПЛБ

- Шаг 6. Составляем итоговый ликвидационный баланс и сдаем документы в налоговую

- Шаг 7. Получаем свидетельство о ликвидации

- Шаг 8. Закрываем расчётный счёт

Виды ликвидационного баланса

После утверждения решения о закрытии фирмы учредители назначают ликвидатора или комиссию из нескольких специалистов, которые должны упорядочить процесс и максимально эффективно распорядиться тем имуществом, которое осталось и может быть реализовано.

Именно они принимают претензии поставщиков и других кредиторов, составляют реестр и определяют очередность их погашения. В их же обязанности входит составление последней финансовой отчетности. Она включает в себя два вида ликвидационного баланса:

- промежуточный;

- окончательный.

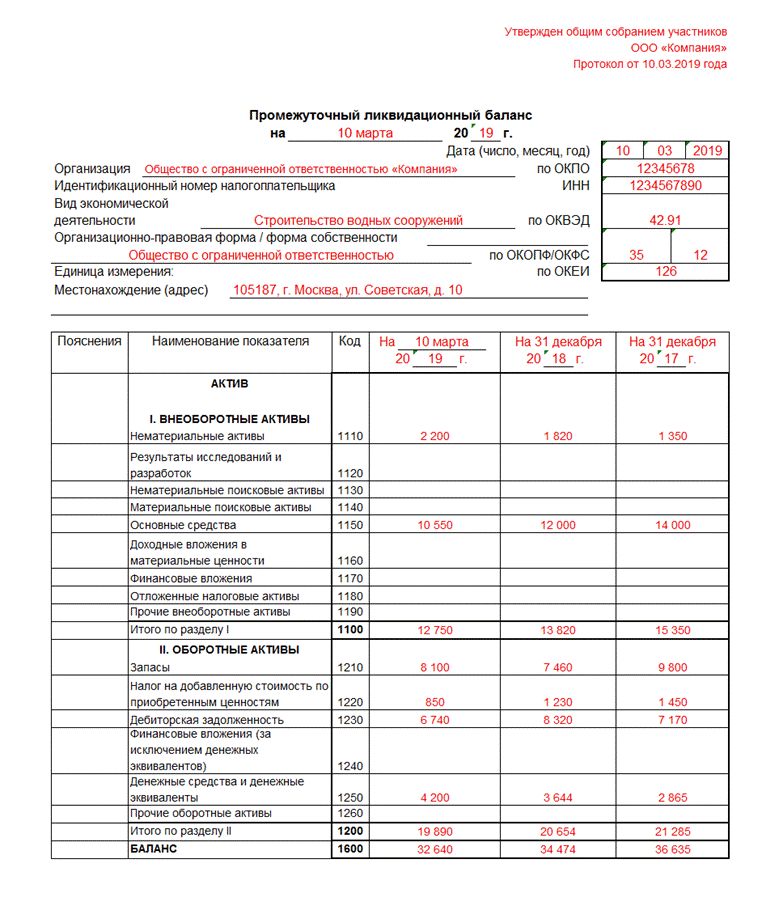

Промежуточный

После публикации сообщения о завершении деятельности ликвидатор обязан выдержать обязательный срок, отведенный для принятия претензий от кредиторов (не менее 2 месяцев), ст. 22 закона №129-ФЗ. Информация, полученная от заемщиков, будет отражена в пассиве промежуточного ликвидационного баланса (на какую дату он составляется – в законе не указано, но не ранее чем через 2 месяца после выхода объявления в «Вестнике госрегистрации»).

Источники выплаты долгов формируются на основании данных бухгалтерского учета и внеочередной инвентаризации. Сводную информацию о кредиторской задолженности и ликвидных активах представляют сначала в промежуточном ликвидационном балансе.

О его составлении необходимо уведомить регистрационный орган (подается еще одно заявление по форме Р15001. Необходимость прикладывать к нему копию финотчета законом не предусмотрена, ст. 20 закона №129-ФЗ). Однако сообщить о подведении промежуточных итогов необходимо не позднее, чем через 3 дня после его утверждении на общих сборах.

Свое мнение о том, по какой форме необходимо представлять последнюю отчетность юрлица, ФНС выразила в .

О том, как составить промежуточный ликвидационный баланс и какой бланк при этом использовать, в документе не упоминается, но компания может воспользоваться, к примеру, . Поскольку законодательство не обязывает субъект хозяйствования подавать в ИФНС один экземпляр данного документа, претензий по поводу «неправильного» бланка у инспекторов быть не может.

Ответственные представители комиссии при ликвидации ООО могут воспользоваться текущим образцом промежуточного баланса:

Промежуточный ликвидационный баланс может утверждаться несколько раз, по мере необходимости

Удобный бланк для машинописного заполнения можно скачать здесь:

Скачать бланк ликвидационного баланса

Окончательный

По прошествии отведенного для закрытия юрлица периода (но не ранее чем через 60 дней) и после проведения всех мероприятий и урегулирования претензий кредиторов, составляется окончательный баланс. Отличается он от промежуточного тем, что в разделах «Долгосрочные обязательства» и «Краткосрочные обязательства» не может быть остатков (непогашенной задолженности).

В активе итогового документа должна быть представлена информация о:

- балансовой стоимости имущества, которое осталось после погашения долгов;

- денежных средствах и ценных бумагах, которые приобретались на имя компании;

- дебиторской задолженности, которую ликвидационная комиссия оценила как потенциально возвратную (безнадежную обычно списывают еще на этапе составления промежуточных итогов);

- других ликвидных запасах и объектах, которые могут быть распределены между учредителями.

В составе отчетности за 2019 год используются формы ликвидационных балансов КНД 0710095 и КНД 0710094 (упрощенный вариант), утвержденные ФНС в вместе с другими образцами заполнения бланков и описанием их структуры.

Копия составленного документа подается в регистрационный отдел ФНС вместе с заявлением по форме в течение 3-х дней после его утверждения на собрании соучредителей.

Окончательный ликвидационный баланс составляется согласно утвержденных правил и формы

Срок оформления решения об утверждении ПЛБ

Точного срока для утверждения ПЛБ в законодательстве не существует. Поэтому, если есть цель ликвидировать общество в короткое время, то действовать нужно по принципу, чем быстрее, тем лучше. Потому как, не имея утвержденного ПЛБ, перейти к полной ликвидации нет никакой возможности.

Однако есть ограничения, препятствующие утверждению ПЛБ в произвольный срок с момента, когда прошли те самые стандартные два месяца (о них мы говорили в начале этой статьи).

А именно, нельзя утвердить ПЛБ, если:

- В судебном делопроизводстве есть незавершенное дело по иску к ликвидируемому обществу.

- Идет любая документальная проверка налоговых или таможенных органов, либо решение по ним еще не вступило в силу.

Если таких препятствий нет, то составить и утвердить ПЛБ можно в любой день, следующий за двумя месяцами со дня выхода объявления о ликвидации.

Условия оформления

Предприятие может составлять несколько ликвидационных балансов с целью получения наиболее актуальной информации о состоянии финансов. Также повторное составление ликвидационного баланса может являться требованием кредиторов, организация не может отказать им в предоставлении информации.

Обязательство подавать промежуточные документы в ФНС ложится на учредителей ООО, однако, окончательный баланс подает ликвидационная комиссия.

Правила составления

Составляется промежуточный ликвидационный баланс (ПЛБ) по форме №101, которая официальна утверждена Центральным банком РФ. Ликвидационный баланс является таблицей, где в одной из колонок указывается наименование актива, а в остальных его фактическая стоимость и счет, на котором размещены денежные средства.

Также не нужно помещать в ПЛБ кредиты или иные типы задолженности, обязательства по которым были выполнены до начала процедуры ликвидации юридического лица.

Промежуточный ликвидационный баланс необходимо согласовывать с Центральным банком РФ. Регулирующий орган может потребовать документальное подтверждение любых фактов, отраженных в балансе, ликвидируемая организация обязана его предоставить в отведенный срок. Подавать баланс в ЦБ следует исключительно по форме №101, это входит в обязанности ликвидационной комиссии.

Сроки согласования баланса не определены, что может создать значительные трудности с ликвидацией, если сотрудники регулирующего органа в данный момент сильно загружены работой.

Форма составления баланса (бумажная, электронная с использованием офисных инструментов или специализированных программ) не сказывается на данных отчета.

В ПЛБ обязательно должны быть отображены следующие пункты:

| Уставной капитал | Должен соответствовать указанной в уставе организации сумме. Капитал может представлять денежные средства в любой валюте, а также имущество. |

| Перечень имущества | На которое юридическое лицо имеет право собственности. |

| Кредиты | Указываются в ПЛБ только в случае, если кредитор предъявил свои претензии в установленный законом срок, и его требования были одобрены судом или ликвидационной комиссией. Если требование отклонено, то это следует указывать в соответствующей графе. Располагаются сведения согласно очередности предстоящих выплат. |

| Дебиторские задолженности | Которые не были признаны безнадежными. |

| Оплата труда | Представляет собой не только заработную плату, но и компенсации за периоды временной нетрудоспособности или отпуск, а также премии, пособия и прочие выплаты, предусмотренные трудовым договором. |

| Внеоборотные средства | Входят в категорию активов. |

| Доходы | Включают в себя не только прямой заработок предприятия, но и задолженности, по которым кредиторами не были предъявлены требования в установленный срок. |

| Расходы | Независимо от их категории. |

| Убытки | За предыдущий отчетный период. |

Об учете имущества следует рассказать подробнее.

Законодательство требует обязательного включения в ПЛБ объектов следующих типов:

| Транспорт | Все транспортные средства должны содержать год выпуска и технические характеристики, также может указываться дополнительная информация (пробег, дата последнего технического осмотра и капитального ремонта, гарантийный срок, участие в ДТП, прочее). |

| Оборудование, спецтехника, инструменты и другие производственные средства | Оценивается такое имущество с учетом амортизации износа. В балансе необходимо отразить марку и модель, дату изготовления и ввода в эксплуатацию, процент износа, инвентарный номер. |

| Недвижимые объекты | Для зданий необходимо указывать технические характеристики, год постройки, инвентарный номер, наличие капитального ремонта, местонахождения и износ, оцененный независимым экспертом. Для земельного участка требуется указать площадь, тип почвы и месторасположение. |

| Незавершенные строения | Для этой категории указывается текущее состояние объекта, дата начала и предполагаемая дата окончания строительства, процент выполненных работ. |

| Прочее имущество ООО | К данной категории относится все имущество, которое не попало в предыдущие, например, сырье, готовые товары, находящиеся на складе, ГСМ, сельскохозяйственные животные. |

Также к ПЛБ требуется приложить пояснительную записку, в которой будут указаны особые характеристики объектов имущества, доходов и расходов организации.

Бланк заявления на ликвидацию ИП можно получить в налоговых органах или скачать из интернета.

О том, как проводить ликвидацию ООО с двумя учредителями, читайте здесь.

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

Сдавать ли отчеты при ликвидации ООО в 2020 году

Все отчеты, которые организация сдавала пока работала, нужно продолжать сдавать. Пока процесс идет, делайте все в стандартном порядке. А вот отчетность за последний период, в котором работала компания, представляется в особые сроки и с изменениями в порядке заполнения.

Во время процедуры ликвидации ООО надо сдавать отчеты в несколько контролирующих инстанций — ФНС, ФСС и ПФР. Они будут ждать бухотчетность, а также отчеты по налогам и сотрудникам.

Вот полный список отчетов, которые надо сдавать:

- Декларация по прибыли, УСН, ЕНВД или ЕСХН.

- 6-НДФЛ и 2-НДФЛ.

- Декларации и расчеты по другим налогам и сборам: налог на имущество, НДПИ, водный налог, НДС и пр.

- РСВ.

- Расчет 4-ФСС.

- Персотчетность за работников: СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, ДСВ-3, информационные сведения.

- Ликвидационные балансы.

- Отчетность в Росстат.

Штрафы за несвоевременное представление отчетов не обойдут стороной и ликвидирующихся юрлиц. Например, за налоговые декларации и РСВ сумма штрафа составит 5 % от неуплаченного налога за каждый месяц просрочки, но не меньше 1 000 рублей и не больше 30 %. Все полученные в процессе ликвидации штрафы прибавятся к обязательствам ООО, которые нужно погасить до закрытия.

Далее разберем порядок подготовки всех отчетов и правила сдачи ликвидационной отчетности в 2021 и 2021 году.

Ликвидационный баланс

Его вы составите после того, как ликвидационная комиссия рассчитается со всеми кредиторам Цель такого баланса — отразить информацию об активах, которые остались у компании после погашения долгов и получения дебиторской задолженности, но до расчетов с собственниками.

“ Ликвидационная комиссия составляет ликвидационный баланс после завершения расчетов с кредиторами. При этом окончательный ликвидационный баланс нужно составить до того, как имущество ООО будет распределено между участникам

Именно по окончательному ликвидационному балансу будет видно, какое имущество получат собственники. Это подтверждают и аудиторы.

“ Окончательный ликвидационный баланс представляется собственникам после завершения всех ликвидационных операций (реализации имущества, истребования дебиторской задолженности, погашения кредиторской задолженности).

В этом последнем балансе собственники видят объем и состав имущества, оставшегося после расчетов с кредиторами и подлежащего распределению между собственниками. Этот баланс им нужен для принятия решения о том, какое именно имущество кому будет передаваться (если на балансе есть не только деньги, но и неденежные активы тоже).

Нет смысла делать нулевой баланс, то есть баланс после передачи имущества собственникам: он не несет никакой информационной нагрузки и никому не нуже

Составить окончательный баланс можно по такому же образцу, как и промежуточный. Никакие документы, подтверждающие оплату заявленных требований, к нему прикладывать не надо.

Досвидайкин А.П.

Сделайте проводки по закрытию ликвидационного баланса.

Вплоть до внесения в записи о ликвидации вы обязаны:

- есть какие-либо операции — то подавать отчетность в налоговую инспекцию и платить налоги (например, надо начислить НДС с товара, который вы продали, чтобы рассчитаться с кредиторами);

- нет никаких операций — то подавать нулевую отчетность.

Кроме того, ваши ликвидационные балансы, приложения и пояснительные записки к ним являются документами постоянного (бессрочного) хранения, которые надо будет передать в архи

Вопрос от читательницы Клерк.Ру Ирины (г. Санкт-Петербург)

ООО (УСН Доходы минус Расходы) ликвидируется самостоятельно, три последних года деятельность не велась, зп не начислялась, отчетность сдавалась в срок (пустая), сейчас подошло время составлять промежуточный ликвидационный баланс, у нас существует единственная переплата по страховым взносам в ПФ, УК вносился мебелью, давно списан. Как отразить в балансе лишь переплату, никак не могу понять, других долгов и обязательств нет.

В промежуточном ликвидационном балансе вы должны отразить сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения (п. 2 ст. 63 ГК РФ).

Чтобы достоверно отразить эти сведения в промежуточном ликвидационном балансе, при условии, что бухгалтерский учет на вашей фирме не ведется, вам следует провести инвентаризацию имущества и обязательств. Результаты инвентаризации оформить в виде баланса, который после его утверждения приобретет статус промежуточного ликвидационного.

В балансе это будет отражено так:

Прибыль мы выявили расчетным путем. Если нам известны все строки баланса, и последний не сошелся, то очевидно, что разница это либо наша прибыль, либо убыток.

Таким образом, у нас получился промежуточный ликвидационный баланс при полном отсутствии бухгалтерского учета.

Получить персональную консультацию по регистрации и перерегистрации фирм в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть в консультациях специалиста.

Что делать после составления

Подготовленный отчет направляется лицам, принявшим решение ликвидировать юрлицо. Как правило, это учредители, они знакомятся с показателями, утверждают их в форме отдельного протокола о согласии с балансом. Допускается и просто поставить отметку на документах, это освобождает от необходимости составлять приказ.

Следующей инстанцией является налоговая служба по месту расположения организации, в нее направляются баланс и уведомление формы Р15001, заверенное у нотариуса. Помимо указанных актов, сотрудники имеют право затребовать дополнительные, нужно относиться к этому с пониманием и предоставлять сведения.

Следующей инстанцией является налоговая служба по месту расположения организации, в нее направляются баланс и уведомление формы Р15001, заверенное у нотариуса. Помимо указанных актов, сотрудники имеют право затребовать дополнительные, нужно относиться к этому с пониманием и предоставлять сведения.

Виды ликвидационного баланса

Существует несколько разновидностей ликвидационного баланса.

Нулевой

Если предположить, что комиссия, созданная для ликвидации, имеет полномочие на распределение имущества между владельцами акций, после чего может быть составлен ликвидационный баланс, документ может быть нулевым.

Если принять во внимание тот факт, что решение принимается акционерами, и документ должен включать в себя соответствующую информацию, баланс нулевым не является.

Поскольку в законодательстве нет четкого регламента, обе позиции верны, хотя каждая из них имеет свои недостатки.

Промежуточный

Данный документ выступает в качестве источника погашения долговых обязательств и оформляется силами ликвидационной комиссии. Оформление документа происходит по истечении двух месяцев с момента публикации в «Вестнике».

В процессе составления промежуточного ликвидационного баланса традиционно используются данные из последнего бухгалтерского баланса, который был оформлен для принятия решения о процедуре ликвидации.

Составление может производиться неоднократно, а после этого он утверждается, и в налоговую инспекцию предоставляется пакет документов. Он включает в себя заявление по форме №Р15001, промежуточный ликвидационный баланс, протокол, решение.

Окончательный

Подсчет этого документа осуществляется в ноль. Его необходимо составлять после следующих обстоятельств:

- финансовые расчеты с кредиторами;

- погашение долгов перед сотрудниками;

- выплаты в государственный бюджет (при наличии);

- проведение расчетов с фондами.

В документе содержится детализированная информация об активах компании, которые остались и должны быть распределены.

Повторный

Если на практике требуется повторное принятие решения, оформляется повторный документ. Делается это с использованием шаблона, который был приведен ранее. Порядок действий остается практически тем же.

Составление промежуточной ликвидационной отчетности подробно описано ниже на видео.

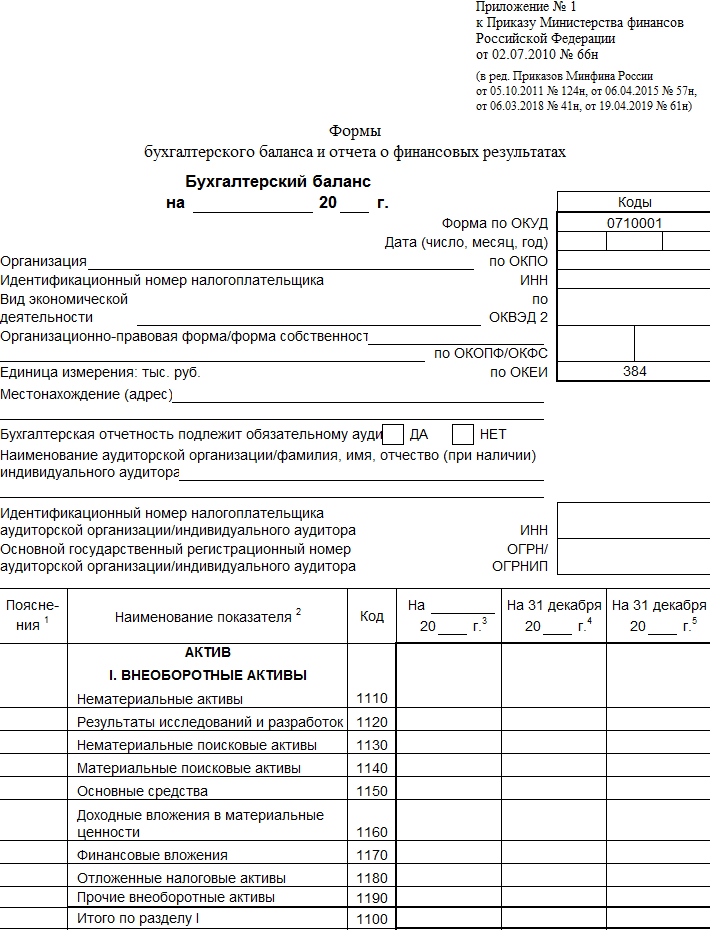

Ликвидационный баланс: образец заполнения

Ликвидационный баланс не имеет специально утвержденной формы. Он заполняется на бланке, который принят приказом Минфина РФ от 02.07.2010 № 66. При этом должно быть указано его название: промежуточный ликвидационный баланс или ликвидационный баланс. Такие рекомендации были приведены в письме ФНС России от 07.08.2012 № СА-4-7/13101.

На нашем сайте вы можете скачать форму бухгалтерского баланса «Заполнение формы 1 бухгалтерского баланса (образец)».

Ликвидационный баланс составляется по тем же правилам, что и обычный ежеквартальный и годовой бухгалтерские балансы.

О том, как заполнять бухгалтерский баланс, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Особых правил для составления промежуточного ликвидационного баланса (образец заполнения нулевого баланса при ликвидации вы можете скачать на нашем сайте) не установлено.

2 законных способа ликвидации

1. Добровольная ликвидация

• от 25 000 руб.

• Подходит для организаций без долгов.• Срок ликвидации от 3 месяцев.• Вас исключают из реестра юр. лиц.• Предприятие ликвидируется с долгами или без, по решению учредителей;• Производится после назначения ликвидационной комиссии;• Проводится комплексный бухгалтерский аудит перед налоговой проверкой;• Отправляются уведомления о предстоящем увольнении сотрудников в Государственную инспекцию по охране труда и миграционные органы;• Все документы оформляются через ИФНС;• Результатом ликвидации является получение свидетельства о снятии с регистрационного учета от налогового органа.

2. Ликвидация через банкротство

• от 250 000 руб.• Подходит для организаций с долгами.• Срок ликвидации от 5 месяцев.• Исключение из ЕГРЮЛ и отсутствие уголовной ответственности.• Возможна при наличии задолженности перед контрагентами или работниками (кредиторами) на сумму от 300000 руб. для обычных предприятий, и от 1 000 000 руб. – для стратегических компаний;• Дело рассматривается в арбитражном суде;• Правом на обращение обладают должники, конкурсы, уполномоченные органы и сотрудники организации;• Процесс ликвидации ООО состоит из нескольких этапов: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство;• На любом этапе возможно заключение мирного соглашения с целью реструктуризации долгов перед кредиторами.

Помните, что законный выход из сложившейся ситуации есть всегда. Специалисты нашей компании могут выполнить всю процедуру ликвидации ООО вместо вас: мы соберем документы и окажем полное сопровождение на всех этапах закрытия!

Тимур Рязанов

Виктор Паль

Николай Пашенцев

Елена Тимофеева

Наша компания уже много лет успешно проводит работу с организациями и предприятиями разных уровней. Мы можем ликвидировать ваш бизнес в максимально короткий срок, собрав всю необходимую документацию. Юристы помогут вам провести подготовку для судебных разбирательств или привести документы в порядок перед продажей.

Мы предоставляем услуги:

- Поиска надежного покупателя для бизнеса, его проверка через реестр и подтверждение платежеспособности;

- Качественной консультации в области закрытия предприятий ООО и их продажи;

- Сопровождения и юридического оформления сделок купли-продажи бизнеса;

- Подготовки документов для подачи заявления на ликвидацию компании;

- Представительства в суде;

- Мирного решения конфликтов с кредиторами и досудебных разбирательств;

- Полного сопровождения в процедуре ликвидации: от решения до исключения из ЕГРЮЛ;

- Проверки и анализа дел компании для выбора оптимального метода ликвидации.

Опытный юрист способен оперативно привести в порядок всю документацию и избежать острых углов при закрытии компании. Правильный выбор метода ликвидации — это половина успеха.

Зачастую, проблемы с ООО возникают среди учредителей, которые решили самостоятельно выполнить процедуру. Такие решения часто чреваты последствиями вплоть до ответственности перед законом.

Как ликвидировать компанию – пошаговая инструкция

Сколько стоит ликвидировать ООО? Если вы собираетесь заниматься оформлением самостоятельно, цена будет небольшая. Однако, в таком случае вы берете на себя все риски и несете полную ответственность за свои действия.

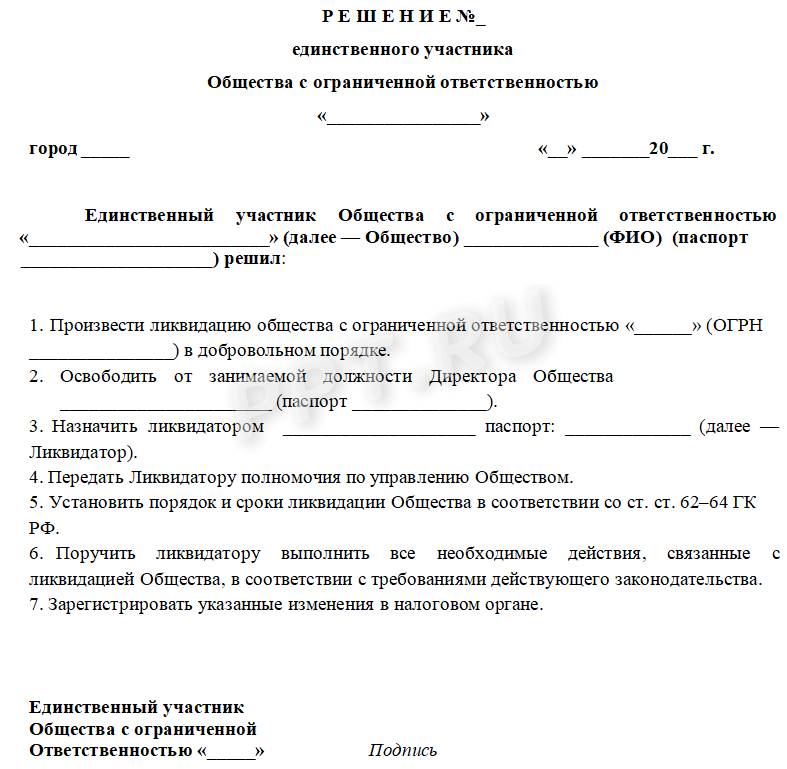

Шаг 2. Выбираем ликвидатора или собираем комиссию

Перед тем, как назначать ликвидатора, нужно известить о принятом решении налоговую инспекцию и отправить запрос в ЕГРЮЛ.

Согласно п.2 ст. 62 ГК РФ, комиссию назначает инициатор, который принял решение об устранении ООО. Это может быть юр. лицо или группа людей, наделенная правовыми полномочиями:

- суд;

- участники общества;

- акционеры.

Как только выберут комиссию, все решения об устранении фирмы принимают ее члены. В состав консилиума могут входить:

- учредители фирмы или их представители;

- директора предприятия;

- персонал организации или их заместители;

- чаще всего комиссией руководит генеральный директор компании.

Как только будут назначены члены ликвидационной комиссии, она должна выполнить следующие функции (63 ГК РФ):

- проинформировать кредиторов о закрытии организации;

- опубликовать решение в «Вестнике государственной регистрации»;

- создать ликвидационный баланс, который должен содержать информацию о дебиторской и кредиторской задолженностях;

- если потребуется сбыт имущества для покрытия задолженности, комиссией назначаются торги;

- оплата кредиторам из промежуточного ликвидационного баланса после погашения зарплаты сотрудникам компании (если есть долги);

- составление итогового баланса после всех финансовых операций;

- распределение организационного имущества между участниками ООО;

- направление заявления в налоговую инспекцию.

Шаг 3. Подача объявления в «Вестник государственной регистрации»

Любая ликвидация ООО в Москве и в регионах подразумевает подачу заметки в СМИ. Для предотвращения сокрытия факта устранения компании от кредиторов и других заинтересованных лиц. Отправить запрос можно лично или через интернет.

Шаг 4. Уведомляем кредиторов о начале процедуры и прохождение налоговой проверки

Комиссия занимается розыском кредиторов и информирует налоговую инспекцию. Например, отправляет сотрудников для проведения проверки. Это исключает сокрытие налогов от государства и незаконные махинации во время устранения компании. С должников взыскивается дебиторская задолженность.

Шаг 5. Составляем ПЛБ

По закону кредиторы имеют право потребовать погашение задолженности в течение 2 месяцев. После этого срока комиссия составляет промежуточный ликвидационный баланс, который включает опись фирменного имущества. Другими словами, в этом документе указываются требования кредиторов и ответ на их запросы. Данная форма 15003 подписывается заявителем и заверяется нотариусом.

Затем в орган регистрации направляется папка с бумагами, которая включает:

- решение о принятии ПЛБ;

- промежуточный ликвидационный баланс;

- заявление на бланке 15003;

- справка, которая доказывает публикацию в СМИ.

Шаг 6. Составляем итоговый ликвидационный баланс и сдаем документы в налоговую

Итоговый ликвидационный баланс – это сумма после проведения проверки и расчета с кредиторами. По данной цифре можно уже судить о том, способна ли компания самостоятельно погасить долг. ИЛБ составляется на заседании участников организации.

После утверждения баланса оформляется форма 16001, которая заверяется нотариально. После уплаты госпошлины остается получить справку из Пенсионного фонда об отсутствии задолженности. Если вы заказываете юридические услуги, ликвидация ООО услуги проходит быстро и без очередей.

Шаг 7. Получаем свидетельство о ликвидации

По месту регистрации подаются следующие документы:

- ликвидационный баланс;

- решение о его утверждении;

- чек об уплате госпошлины;

- отчет о вручении кредиторам бумаг о начале ликвидации.

Через неделю вам придет ответ и процедуру исключения ООО можно считать завершенной.

Шаг 8. Закрываем расчётный счёт

Завершающий этап – посещение банка, в котором у организации был открыт счет. Следовательно, его закрывают после вручения уведомления об исключении из ЕГРЮЛ. Как только оформят все бумаги, следует уведомить фонды и налоговую в течение 5 дней.