3‑ндфл для ип в 2021 году за 2020 год: на усн и осно

Содержание:

- Содержание и правила заполнения

- Как ИП подтвердить свои доходы

- Как подать декларацию в налоговые органы

- Способы сдачи декларации 3-НДФЛ

- Налог на ИП в 2021 году — упрощенка без работников в России

- Кто является плательщиком торгового сбора

- Декларация на УСН Доходы

- Сроки подачи декларации за 2020 год

- Налоги для УСН

- Виды налоговых деклараций

- О форме справки

- Заполнение и расчет значений в декларации

- Декларации для разных форм налогообложения

- Подведём итоги

Содержание и правила заполнения

Налоговая декларация по налогу (упрощенная система налогообложения): что это такое вы уже знаете, поговорим о правилах составления формы.

Упрощенная декларация состоит из 3 разделов и титульной страницы. Стоит заполнять документ с конца: вначале разделы 2 и 1, а затем – титульный. В разделе 1 указывается сумма налога по итогам года и поквартальные авансовые платежи.

Во втором разделе содержится детальный расчет налога с учетом возможного уменьшения на взносы ИП, уплачиваемые в ПФР за себя и работников, а также на торговый сбор.

Третий раздел предоставляют в Налоговую только налогоплательщики, получавшие в прошлом году государственные гранты и бюджетные средства.

Предпринимателю или юрлицу необходимо заполнить разделы, соответствующие выбранному им объекту налогообложения.

Налогоплательщики на УСН «доходы» заполняют 1.1 и 2.1.1. и 2.1.2_1, 2.1.2_2. Компании на УСН «доходы-расходы» – 1.1. и 2.2.

Налоговая декларация УСН: образец заполнения «доходы» и «доходы минус расходы».

При заполнении отчета прописываются суммы, которые налогоплательщик должен был заплатить по закону, а не фактически перечислил. Все суммы указываются с учетом округления без копеек.

Заполнение титульного листа единое для всех, независимо от объекта налогообложения. Он должен содержать следующие сведения:

- ИНН и КПП (в графе КПП ИП нужно проставить прочерки, т.к. этот реквизит у них отсутствует);

- ФИО для ИП или наименование юрлица;

- отчетный период («34» – год, «50» – неполный период);

- номер корректировки («0» – если отчет сдается впервые);

- год отчетности;

- код ФНС;

- код по месту нахождения («120» – для ИП по месту проживания, «214» – учета организации);

- основной ОКВЭД;

- телефон для связи.

Титульный лист подписывается ИП и скрепляется печатью, здесь же проставляется дата подачи документа.

Заполнение раздела 1.1 требуется для ИП и ООО на УСН – «доходы». Для этого нужно указать данные из расчета, приведенного в разделе 2.1., в том числе:

- ОКТМО;

- размер авансов;

- годовой налог.

Если по итогам отчетного периода у налогоплательщика возникла переплата по налогам, то она прописывается в строке 110.

Переплату по налогам УСН можно использовать для уменьшения в будущем или же вернуть ее на расчетный счет (п.6 ст. 78 НК). Возврат средств возможен только при отсутствии у ИП или компании долгов по другим сборам и налогам.

Раздел 1.2 заполняют только налогоплательщики на УСН «доходы- расходы».

Сначала заполняется раздел 2.2, затем на основании этих данных – раздел 1.2.:

- ОКТМО;

- авансовые платежи;

- суммы уменьшения авансов за 2 квартал и 9 месяцев (если есть);

- годовой налог;

- минимальный налог (1% от выручки), если он подлежит к уплате.

Порядок заполнения раздела 2.1. для ИП и ООО, работающих со ставкой 6% (объект «доходы») предполагает последовательное заполнение следующих строк:

- доходов нарастающим итогом (за квартал, полгода, 9 и 12 месяцев);

- налоговой ставки за каждый квартал;

- суммы налога или авансов по нему (получается путем перемножения ставки на доходы);

- суммы взносов ИП за себя при отсутствии работников или страховых отчислений за наемных сотрудников для юрлиц (не более ½ от значения в строках 130-133).

Раздел 2.1.1 и 2.1.2 сдают только ИП-плательщики торгового сбора.

ИП и ООО на УСН «доходы-расходы» заполняют раздел 2.1. Налогоплательщик должен заполнить в этом разделе следующие параметры:

- сумму доходов нарастающим итогом (за январь-март, январь-июнь, январь-сентябрь и январь-декабрь);

- аналогично сумму расходов;

- убытки в прошлом году;

- разница между доходами и расходами за каждый период: квартал, 6 и 9 месяцев, год (строка 210 минус 220 и т.д.);

- cтавка за каждый квартал (по умолчанию она составляет 15%, но регионы могут снижать ее до 3%);

- налог или аванс, рассчитанный с учетом ставки;

- минимального налог.

Если минимальный налог получился больше единого налога, то нужно заплатить именно его.

Более детально о правильном заполнении бланка, вы узнаете здесь, а об особенностях оформления декларации по УСН читайте тут.

Как ИП подтвердить свои доходы

На самом деле, справку о доходах индивидуальному предпринимателю приходится выписывать не так часто, поскольку в большинстве случаев их можно подтвердить иначе. Как именно – это зависит от того, какую налоговую систему применяет предприниматель.

ИП на ОСНО

Предприниматель на основной налоговой системе уплачивает налог на доходы физлиц и отчитывается по декларации 3-НДФЛ. Эта форма служит подтверждением доходов ИП за предыдущий полный год.

Однако иногда нужно подтвердить доход с начала года. В этом случае поможет Книга учёта доходов и расходов (КУДиР), с которой нужно сделать копию. Удобно вести её на компьютере, а затем распечатать и подписать.

ИП на УСН

Как ИП на упрощённой налоговой системе подтверждает свой доход? Для этого подойдёт декларация по налогу при УСН, которую он представляет в ИФНС раз в год. По аналогии с ИП на ОСНО, чтобы показать доход за год, который ещё не кончился, нужно предъявить копию КУДиР.

ИП на ПСН

Покупка патента освобождает предпринимателя от всякой отчётности. Но учёт дохода он вести обязан, ведь если он превысит установленный порог, работать на патенте будет нельзя.

Учёт ведётся в Книге учёта доходов ИП на патентной системе. Копия прошлогодней книги является подтверждением дохода за прошедший год. Если же нужно подтвердить доход внутри года, делается копия текущей КУД.

ИП на НПД

Налог на профессиональный доход (НПД) – новый режим, применять который могут самозанятые лица и предприниматели без сотрудников (если они подходят под ряд условий, в частности, не нанимают работников и не торгуют).

Как ИП на этом режиме подтвердить свой доход? Всё очень просто. Все плательщики НПД регистрируются в системе «Мой налог», через которую они сообщают сведения о бизнесе в ИФНС и получают оттуда сообщения. Приложение есть для мобильных устройств и для ПК. В нём можно запросить справку о доходах, которая будет предоставлена в виде электронного документа.

Как подать декларацию в налоговые органы

НК РФ предусмотрено несколько способов как сдать декларацию в налоговую для ИП:

Лично посетив уполномоченный орган ФНС. Обязательно предъявить документ, удостоверяющий личность.

Через доверенное лицо. Предприниматель имеет право оформить доверенность на представление своих интересов в инстанциях различного уровня. Доверенность должна быть нотариальной. Доверенному лицу также необходимо предъявить паспорт.

Почтой. Разрешена отправка заказным или ценным письмом

Важно приложить опись отправленных документов. Подтверждается получение подписанием работниками налоговых органов уведомительного бланка, который возвращается ИП.

Онлайн

Применение интернет-ресурсов позволяет значительно сэкономить временные издержки. Совершить отправку возможно через Портал Госуслуг, при этом необходимо иметь подтверждённый аккаунт, а также ЭЦП (электронно-цифровую подпись). Уведомление о получении документов будет отображено в Личном Кабинете.

Независимо от выбранного способа подачи документов, налоговые органы имеют право отказать в приёме декларации.

Причинами этого могут являться:

- отказ предъявить документ, удостоверяющий личность;

- некорректно составленная или отсутствующая доверенность на представителя;

- неверная форма отчётности;

- отсутствие подписей;

- не соблюдены правила заполнения.

За несвоевременность подачи предусмотрена ответственность, отказ в приёме также приравнивается к непредоставлению. В качестве наказания может быть применён штраф, размеры которого определяются исходя из формы налогообложения, суммы налоговых платежей, временного периода просроченного предоставления – 5% от суммы декларации за каждый пропущенный месяц, но не менее 1000 рублей, и не более 30% от суммы. Помимо этого, расчётный счёт ИП налоговые органы имеют право заблокировать (или наложить арест), что предполагает невозможность совершать любые операции. Крайней мерой является постановка предпринимателя на особый контроль, с проведением регулярных проверок деятельности.

Важно соблюдать требования налогового законодательства. Если нарушение сроков подачи декларации произошло, нужно оплатить налоги, так как это позволит рассчитывать на снижение штрафных санкций (сумма штрафа 1000 р.)

Способы сдачи декларации 3-НДФЛ

ИП должны сдавать форму 3-НДФЛ в ИФНС по месту своего проживания.

Декларация по НДФЛ может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в инспекции, а на втором проставляется отметка о принятии и возвращается ИП. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота или с помощью сервиса на сайте ФНС).

Сдача отчетности в бумажном виде допускается только в том случае, если численность сотрудников ИП за отчетный год не превышала 100 человек. В ином случае отчитываться по НДФЛ ИП обязан только в электронной форме.

Примечание: для сдачи декларации через представителя ИП необходимо составить нотариальную доверенность на своего представителя.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме) не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. N ПА-4-6/7440).

Бесплатное бухгалтерское обслуживание от 1С

Налог на ИП в 2021 году — упрощенка без работников в России

За 2020 год нужно отчитываться по новой форме. Теперь в форме 3-НДФЛ есть заявление о зачете (возврате) налога и новое приложение для расчета авансовых платежей ИП.

Кроме того, конкретизированы строки для указания кадастровой стоимости недвижимости.

Новую форму нужно сдавать, начиная с отчетности за 2020 год. Форма утверждена Приказом ФНС от 28.08.2020 № ЕД-7-11/615.

С 2021 года появились новые виды деятельности, на которые можно получить патент.

Работать на патенте могут:

- все фотографы, а не только по услугам фотоателье, фото- и кинолабораторий;

- преподаватели в сфере дошкольного и дополнительного образования для детей и взрослых (сейчас – только на услуги по обучению населения на курсах и по репетиторству);

- повара, которые готовят и поставляют блюда на торжественные и другие мероприятия (сейчас – только по изготовлению блюд на дому);

- фермеры, которые занимаются растениеводством (не только производством плодово-ягодных посадочных материалов, выращиванием рассады овощных культур и семян трав); в сфере животноводства и растениеводства ИП могут получать один патент.

Патент можно получить на:

- услуги по предоставлению во временное владение/пользование мест для стоянки авто, по хранению автомобилей на платных стоянках, кроме штрафных автостоянок;

- распространение наружной рекламы с использованием рекламных конструкций;

- размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств.

С 2021 года региональные власти могут дополнять список видов деятельности, предусмотренных статьей 80 НК РФ для патента. И сам список с 2021 года увеличился на 27 позиций и теперь в нем 80 видов деятельности (было 63).

Предпринимателям, работающим в сельскохозяйственной отрасли, разрешили оформлять один патент на несколько видов деятельности в сфере животноводства и растениеводства, но с ограничениями. Подробности смотрите в Федеральном законе от 06.02.2020 № 8-ФЗ.

С 1 января 2021 года отменяется плоская шкала налогообложения.

Россияне, доход которых превысит 5 000 0000 рублей за год, с суммы превышения обязаны уплатить в бюджет 15%, вместо 13%.

Теперь с процентов, полученные по вкладам и остаткам на счетах в банках, которые превысят необлагаемый процентный доход, нужно платить НДФЛ по ставке 13 процентов. Необлагаемый доход равен произведению 1 млн. руб. на ключевую ставку Банка России, установленную на 1 января соответствующего года.

Из-за эпидемии коронавируса власти приняли решение вернуть ИП дополнительные взносы в размере 1% на ОПС, уплаченные ими за последние три года. О такой возможности ФНС сообщала в письме от 01.09.2020 № БС-4-11/14090.

Уменьшены взносы для ИП на УСН с объектом «доходы минус расходы». Теперь при исчислении страхового взноса на ОПС с дохода свыше 300 000 рублей, облагаемой базой считается не совокупный доход предпринимателя, а разница между доходами и расходами.

Чтобы вернуть взносы за последние три года (2017, 2018 и 2019 год) нужно подать в свою налоговую заявление. Вместо возврата взносы можно зачесть в счет пеней или штрафов, но только по ОПС.

Для ИТ сферы и раньше действовали пониженные тарифы страховых взносов. Но, сейчас в 2020 году, льготные тарифы для ИТ стали бессрочными.

ИП из IT отрасли имеют право применять льготные тарифы в соответствии с федеральным законом от 31.07.2020 № 265-ФЗ.

Пониженные тарифы страховых взносов для IT отрасли:

- 6 процентов — на обязательное пенсионное страхование;

- 1,5 процента — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 0,1 процента — на обязательное медицинское страхование.

Кто является плательщиком торгового сбора

В настоящее время торговый взнос действует только в столице, на основании Закона города Москвы № 62 от 17.12.2014 года, и затрагивает ЮЛ и ИП, ведущих торговую деятельность на территориях муниципальных образований, в отношении которых законами городов Москвы установлен этот сбор. Эта деятельность может вестись с применением недвижимого и (или) движимого имущества (согласно ст. 411, п.1 НК РФ). К плательщикам относятся категории организаций и ИП, у которых вид торговли регламентируется Закона города Москвы № 62. К примеру, в случае осуществления торговли со складов торговый сбор начисляться не будет, так как такая деятельность не указана в законе.

Данный сбор должны платить ИП и ЮЛ, ведущих торговую деятельность следующих видов:

- Ведение торговли через стационарную торговую сеть, не имеющей торговые залы (автозаправочные станции — исключение).

- Ведение торговли с помощью объектов нестационарной сети.

- Ведение торговли с использованием торговых залов стационарной сети.

Розничные рынки – это тоже торговая деятельность. Вид торговли также не имеет значения, уплачивают взнос все: мелкий опт, опт и розница.

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2020;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2. Однако это правило заработает только с отчётности за 2021 год, поэтому все налогоплательщики в отчёте за 2020 год ставят код «1»;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Сроки подачи декларации за 2020 год

Индивидуальному предпринимателю необходимо заполнить и сдать налоговую декларацию по налогу, уплачиваемую в связи с применением УСН за 2020 год до 30 апреля 2021 года. У нас на сайте есть статья, в которой разбираются сроки подачи отчетности различных категорий налогоплательщиков, там же представлен специальный онлайн-инструмент для этого.

Юридическому лицу, применяющему «упрощенку», необходимо сдать отчетность месяцем ранее, т.е. 31 марта 2021 года.

Если организация ликвидируется, или закрывается ИП то налоговую декларацию необходимо подать до 25 числа месяца, следующего за тем, в котором была завершена деятельность (дата закрытия берется из уведомления, предоставленного в ИФНС).

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Виды налоговых деклараций

Налоговая декларация для ИП существует нескольких видов:

- полная – подразумевает учёт всех доходов, которые предприниматель получил в ходе ведения бизнеса. Отображает расчёт всех видов налогов, вменённых ИП. Иными словами, содержит сводные данные;

- уточнённая – предназначение заключается в корректировании данных, зафиксированных декларацией полного вида. Может быть затребована фискальными органами при выявлении неточностей. Инициировать подачу может и предприниматель, если самостоятельно обнаружил ошибочные сведения. Если отображённые в декларации данные занижают сумму налоговых отчислений ИП, придётся оплатить штраф. Если сумма уплаченного налога равна или превышает уточнённые данные, то штрафные санкции не налагаются. При подаче необходимо приложить сопроводительное письмо (с отображением всех выявленных неточностей) и первичную документацию, например, платёжное поручение, в котором была допущена ошибка. Сроков подачи не существует, так как актуальность возникает только при возникновении ошибок;

- нулевая – приостановление деятельности не является основанием прекращения предоставления отчётности. Бланк декларации ничем не отличается от стандартного. Заполнение зависит от применяемого режима налогообложения. При ОСНО подобную форму необходимо подавать только если ИП за год не заработал никакой прибыли. Не играет роли заработная плата сотрудников и иные выплаты (в том числе социального характера и в рамках договоров ГПХ), полученные физическим лицом, с которых уже был вычтен подоходный налог. При УСН подать нулевую декларацию возможно только в случаях, когда деятельность была полностью приостановлена, никакого дохода не было получено. ЕНВД определяет, что уплата вменённого налога совершается независимо от полученных доходов ИП. Подразумевает выплату фиксированной суммы от предполагаемого для вида деятельности дохода и соответствующих физических показателей. В связи с этим нулевая декларация по данному виду не подаётся;

- финальная – декларация о доходах ИП подобного вида подаётся при прекращении деятельности, независимо от сроков подачи, регламентированных для конкретной формы налогообложения. Необходима при подаче заявления о завершении деятельности. Оформление нужно осуществлять на основании данных итогового баланса, который составляется после закрытия расчётного счёта либо окончания финансовой ревизии, если ИП совершал взаимные расчёты в наличном измерении.

Отчётность необходима налоговым органам с целью осуществления государственного контроля над деятельностью и доходами ИП. Предприниматели на патенте не сдают в фискальные органы декларацию о доходах.

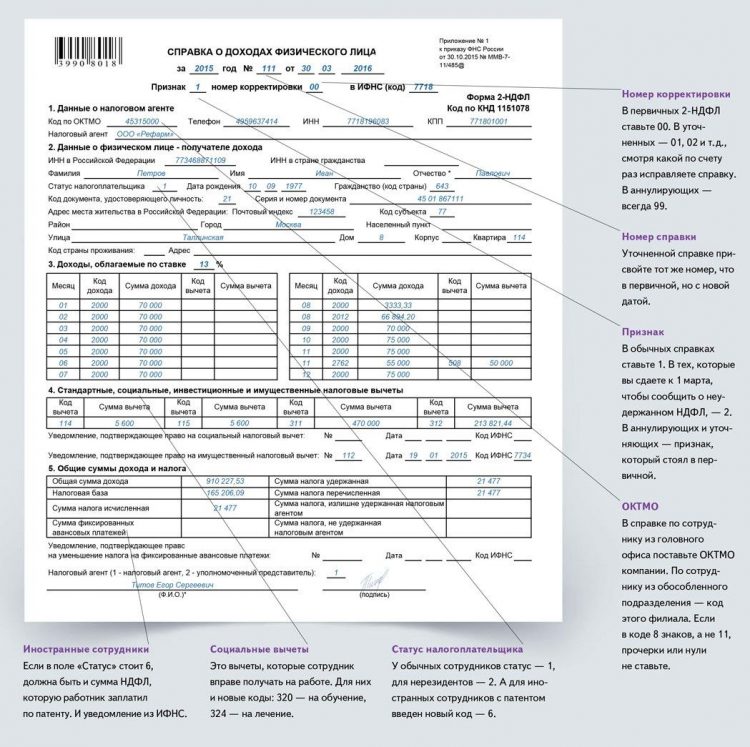

О форме справки

Для работающих граждан существует справка о доходах 2-НДФЛ, которую оформляет бухгалтер. Но ИП выписать себе такую справку по утверждённой форме не может. Хорошо, если предприниматель параллельно работает по найму – ему поможет работодатель. Но где взять справку о доходах ИП, если он занимается только бизнесом? Вопрос решается несложно: предприниматель может выписать её сам.

Текст такой справки может быть произвольным, однако надо указать определённые сведения, а именно:

- наименование документа и дата его подписания;

- фамилия, имя, отчество предпринимателя;

- величина дохода предпринимателя – во избежание ошибок её лучше написать цифрами и прописью;

- должность и ФИО лиц, которые подписывают справку. Это обычно сам предприниматель, но при наличии бухгалтера можно вписать ещё и его.

Правильным решением будет сделать справку о доходах тогда, когда она нужна. Это особенно актуально, если нужно подтвердить доход с начала текущего года.

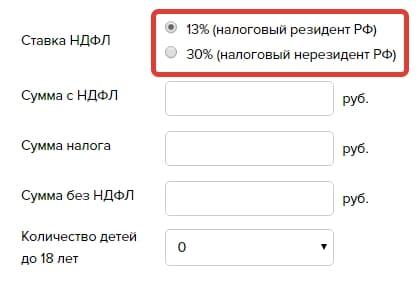

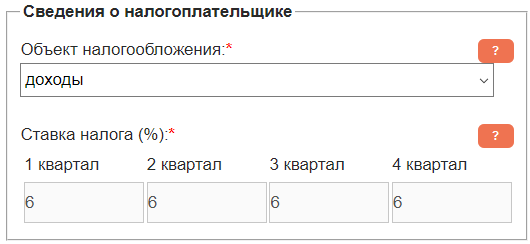

Заполнение и расчет значений в декларации

В правой колонке сайта заполняем раздел «Сведения о налогоплательщике», выбираем объект налогообложения и указываем проценты в полях «Ставка налога».

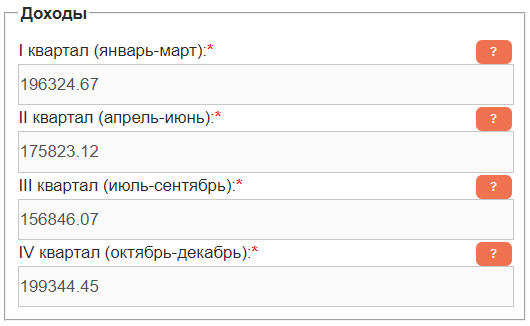

Заполняем раздел «Доходы», указывая данные по кварталам. Суммы могут быть дробные, разделителем рублей и копеек может быть как точка, так и запятая

Обращаем внимание на то, что в декларации суммы округляются до полных рублей, но копейки нужно указывать для более точного расчета

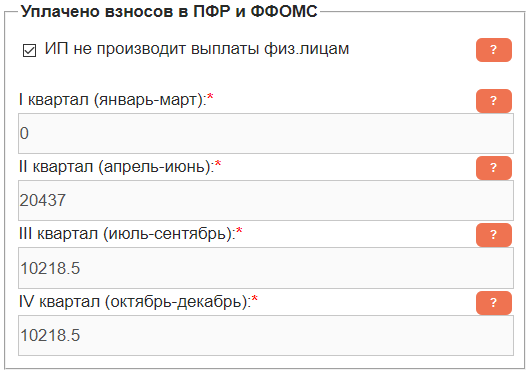

Заполняем раздел «Уплачено взносов в ПФР и ФФОМС» по тем же правилам, указывая выплаченные суммы поквартально. Взносы ОПС и ОМС суммируем, взносы, уплаченные с дохода свыше 300 тыс. руб. (1%) тоже учитываем. Ставим галочку «ИП не производит выплаты физ.лицам», если у ИП не было наемных сотрудников.

Раздел «Торговый сбор» заполняют только его плательщики.

В разделе «Данные для титульного листа» заполняем обязательные поля: ФИО, ИНН, Налоговый период, Отчетный год, Налоговый орган (код), По месту нахождения (код), ОКВЭД, Код по ОКТМО. Дату можно не ставить, но при подаче отчетности ее нужно вписать вручную.

Ставим галочку «Сформировать документ для печати» и нажимаем кнопку. Если нет ошибок заполнения, то появятся ссылки на заполненную декларацию. Если ошибки при заполнении были, сервис укажет, в каком поле внесено некорректное значение.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Декларации для разных форм налогообложения

Отчётность предпринимателей на ОСНО является самой сложной, в сравнении с другими системами налогообложения. Основная система предусматривает уплату: НДС (налогооблагаемой базой является стоимость товара или услуги), НДФЛ (налогом облагается весь доход), имущественного налога и иных отчислений, согласно направлению бизнеса. Плательщикам НДФЛ необходимо сдавать 2 вида отчётности – бланк 3-НДФЛ и 4-НДФЛ. Предоставление последнего происходит однократно, в момент перехода к ОСНО и получения первого дохода. Указывает величину фактических и предполагаемых годовых доходов. Форма 3-НДФЛ подаётся ежегодно, в конце отчётного года, до 30 апреля. Отчётность по НДС составляется на основании счёта-фактуры, книг покупок/продаж и иных регистров.

Сдаётся электронкой до 25 числа месяца, который следует за отчётным кварталом. Декларацию по имущественному налогу подавать не требуется.

УСН предполагает оплату единого налога, процент ставки которого зависит от объекта налогообложения:

- «доходы» – ставка 6%;

- «доходы-расходы» – ставка 15%.

Подать декларацию необходимо до 30 апреля года, который следует за отчётным. В конце каждого квартала предпринимателю необходимо вносить авансовые платежи, сверка которых будет проведена в конце года. То, как должен отчитываться ИП по упрощёнке при отсутствии деятельности или отрицательном результате, определено НК РФ: предприниматель имеет право подать нулевую декларацию.

Предприниматели на УСН и ЕНВД имеют возможность снизить размер налоговой нагрузки при помощи вычета из суммы налога страховых взносов «за себя» (до 100% взноса) или работников (до 50%).

Подведём итоги

Мы разобрались, как индивидуальному предпринимателю самому сделать справку о своих доходах и подтвердить их иными документами.

Справка, подтверждающая доходы ИП, которую он выдаёт себе самостоятельно, оформляется в произвольной форме. Ведь утверждённого бланка этого документа не существует. Она может понадобиться, например, в органы социальной защиты. Но в большинстве случаев подтверждать доход ИП надо налоговыми декларациями и учётными регистрами. Этого требуют, например, банки, если предприниматель хочет взять кредит. Какой именно документ нужно предъявить, зависит от налоговой системы и периода, за который нужно подтвердить доход.

В заключение добавим, что получить справку о доходах ИП иногда можно в ИФНС. Это не общепринятая практика, но отдельные налоговые инспекции идут навстречу предпринимателям и выдают такие справки на основании имеющихся у них данных.