Особенности заполнения новой формы 3-ндфл за 2021 год для индивидуальных предпринимателей

Содержание:

- Нулевая декларация 3-НДФЛ

- Декларация на УСН Доходы

- Как подготовить нулевую декларацию по УСН

- Бухгалтерская отчётность

- Нулевая отчетность для ИП на УСН

- Нулевая бухотчётность ООО

- Что представляет собой нулевая декларация и сроки сдачи

- Как заполнить нулевую декларацию по УСН?

- КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

- Как отправить отчет

- Как заполнить декларацию при закрытии ИП

- Итоги

Нулевая декларация 3-НДФЛ

Данная декларация показывает годовые доходы, источники их появления, вычеты, налоговые и авансовые суммы. Если у ИП нет данных для заполнения таких показателей, то в полях декларации проставляются нули.

Бланк 3-НДФЛ, который должны заполнять ИП в 2016 году для подачи нулевых показателей, утвержден приказом №ММB-7-11/671@ от 24.12.14 (в ред. от 25.11.15).

Если предприниматель желает закрыть ИП, то нулевую 3-НДФЛ нужно сдать в течении 5-ти дней с момента госрегистрации факта закрытия. Срок определяется в рабочих днях. Данное действие нужно предпринять, если предпринимательство прекращается раньше окончания отчетного года.

Нулевой отчет подается по месту прописки коммерсанта, где он и стоит на учете в качестве плательщика налогов на ОСН. Адрес ИП должен документально подтверждаться, например, записью в паспорте.

Нулевую 3-НДФЛ можно заполнить и передать в рукописном или электронном виде почтой, лично или через электронного оператора.

У организации есть возможность при отсутствии деятельности вместо всех нулевых деклараций подготовить одну упрощенную, в которой будут показаны нулевые показатели по всех видам налогов. Для ИП такой возможности не предусмотрено, предпринимательна классическом режиме обязан предоставить 3-НДФЛ независимо от фактического ведения бизнеса.

Декларация на УСН Доходы

Если ООО «Уютный дом» применяет объект «Доходы», то заполнять надо титульный лист, затем разделы 2.1.1 и 1.1.

Титульный лист

Первая страница отчёта заполняется стандартно для всех деклараций. В верхних строках титула, как и на всех остальных листах, нужно указать ИНН / КПП организации, а также номер страницы в формате «00Х». Затем указываются:

- номер корректировки – «0–»;

- код налогового периода – «34» из Приложения № 1 к порядку заполнения декларации, утверждённому тем же приказом, что и форма (далее Порядок);

- отчётный год – 2020;

- номер ИФНС;

- код по месту учёта для организации, не являющейся крупнейшим налогоплательщиком – «210» (Приложение № 2);

- полное наименование ООО как в Уставе;

- строка для реорганизованных / ликвидированных компаний заполняется прочерками;

- номер телефона для связи (с кодом города, без пробелов, скобок, прочерков);

- количество страниц отчёта и копий документов, если они прилагаются (например, копия доверенности);

- код налогоплательщика – «1», если отчёт подписывает директор, «2» – если подпись ставит представитель;

- ФИО директора ООО или лица, подписывающего отчёт по доверенности;

- наименование организации-представителя (если услуги ведения учёта и подачи отчётности оказывает сторонняя фирма);

- реквизиты доверенности (при подписании декларации доверенным лицом).

Раздел 2.1.1

Построчно этот раздел заполняют так:

- 101 – новое поле, в котором нужно отразить признак налоговой ставки. Если применяется базовая ставка 6%, то ставится код «1», если 8% (при превышении лимитов) – код 2. Однако это правило заработает только с отчётности за 2021 год, поэтому все налогоплательщики в отчёте за 2020 год ставят код «1»;

- 102 – организации указывают признак налогоплательщика «1» (налогоплательщик с работниками);

- 110-113 – доход за первый квартал, полугодие, 9 месяцев и год соответственно;

- 120-123 – налоговая ставка за каждый период;

- 124 – новая строка, в которой отражается код обоснования пониженной налоговой ставки, если она введена регионом. Первая часть кода (до знака «/») выбирается из Приложения № 5 к Порядку. Вторая часть кода состоит из номера, пункта и подпункта статьи регионального закона, которым введена преференция. Для каждого реквизита отведены по 4 поля. Если знаков в номере меньше, слева от значения ставятся нули. Например, если это пониженная ставка прописана в подпункте 4 пункта 2 статьи 7 регионального закона, то эта часть кода будет выглядеть так: 000700020004;

- 130-133 – суммы налога за каждый период до вычета взносов (база из строк 110-113 * ставка из строк 120-123);

- 140-143 – суммы взносов, перечисленные в каждом периоде.

Раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора (он есть только в Москве). Они вправе уменьшить на его сумму исчисленный налог при УСН. В строках 150-153 они отражают суммы торгового сбора, уплаченные за первый квартал, полгода, 9 месяцев и год, которые можно принять к уменьшению налога по УСН после вычета из него страховых взносов.

В нашем примере ООО не платит торговый сбор, поэтому раздел не заполняется.

Раздел 1.1

В разделе 1.1 отражают сумму налога при УСН к уплате за вычетом страховых взносов, а также торгового сбора. В строке 010 указывают ОКТМО, при этом если в течение года место нахождения организации не менялось, в строках 030, 060 и 090 этот код не указывают. В остальных строках вписывают:

- 020 – аванс к уплате за 1 квартал;

- 040 / 050 – аванс к уплате / уменьшению за полугодие;

- 070 / 080 – аванс к уплате / уменьшению за 9 месяцев;

- 100 – налог к доплате за год;

- 101 – сумму, зачтённую за патент (только для ИП, совмещающих УСН и ПСН и утративших право на патент);

- 110 – сумму налога к уменьшению за год.

Как подготовить нулевую декларацию по УСН

На подготовку нулевой декларации по упрощённой системе у вас уйдёт не больше 15 минут, если заполнить её на компьютере. Ручное заполнение отчётности тоже допускается, но времени на это вы потратите больше, потому что писать надо аккуратно, заглавными печатными буквами. Кроме того, при любой допущенной неточности заполнять декларацию придётся заново. Никаких ошибок, помарок или исправлений здесь не допускается.

Итак, сначала надо скачать актуальный бланк декларации по УСН. Действующая форма утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Проверьте, чтобы на ней стоял линейный штрих-код 0301 2017.

Бланк декларации общий для всех упрощенцев: организаций и ИП, для варианта «Доходы» и «Доходы минус расходы», но оформлять в нём надо только определённые страницы.

Общие правила таковы:

- плательщики УСН 6% заполняют: титульный лист, разделы 1.1 и 2.1.1. Кроме того, если упрощенец на объекте налогообложения «Доходы» платит торговый сбор, то подготовить надо и раздел 2.1.2;

- плательщики УСН 15% заполняют: титульный лист, разделы 1.2 и 2.2.

Если предприниматель на любом варианте УСН получал целевое финансирование, то дополнительно заполняется раздел 3.

Мы рассмотрим образец заполнения нулевой декларации для ИП без работников УСН 6 процентов, как самый популярный вариант. Если же у вас УСН Доходы минус расходы, декларация заполняется аналогично, только сдают другие разделы (1.2 и 2.2).

1.На титульном листе отражаются стандартные регистрационные данные предпринимателя:

- номер ИНН (код КПП заполняют только организации);

- номер корректировки (для впервые поданной декларации это «0»);

- налоговый период (для декларации по итогам года — это код «34»);

- отчётный год (в данном случае – 2018);

- номер инспекции, где ИП стоит на учете (его можно найти в свидетельстве ИНН);

- код по месту нахождения учёта (для ИП это «120»);

- полное имя предпринимателя (каждое слово на отдельной строке);

- основной код деятельности по ОКВЭД (код указывается в соответствии с действующей редакцией ОКВЭД-2. Если вы зарегистрированы до июля 2016 года, ваш код указывался по редакции ОКВЭД-1. В этом случае новое написание кода можно узнать из бесплатного сервиса ФНС);

- номер телефона, по которому с вами может связаться инспектор в случае возникновения вопросов;

- количество страниц (для нулевой декларации УСН это будет «3»);

- кто сдаёт декларацию («1», если это сам ИП, или «2», если отчёт сдаёт представитель. Для второго варианта надо подготовить нотариальную доверенность и указать её реквизиты в левом нижнем блоке);

- дата представления декларации.

2.В раздел 1.1 вносят суммы авансовых платежей и годового налога к уплате. Но поскольку декларация нулевая, в ней не будет этих данных. Всё, что надо здесь указать, это свой код ОКТМО.

Если в течение года вы не меняли своё муниципальное образование, то код впишите только один раз, в строке 010. Если переезды были, и у вас менялся код ОКТМО, то укажите все свои коды в строках 030, 060, 090. Все остальные поля будут пустыми.

3.Раздел 2.1.1 предназначен для указания полученных доходов, налоговой ставки, страховых взносов, уменьшающих налоговые платежи. Доходов в нулевой декларации нет, значит, никаких показателей в соответствующих строках не будет. Стандартная налоговая ставка на УСН по России– 6%, хотя у регионов есть право снижать ее до 1%. Кроме того, ИП на налоговых каникулах пользуется нулевой ставкой. Уточнить ставку можно в своей инспекции или на сайте ФНС.

Что касается страховых взносов, то предприниматель обязан их платить, даже если деятельности не ведёт или доходов не получает (за исключением льготных периодов по неуплате). Однако в нулевой декларации уплаченные взносы не отражают, потому что они не влияют на уменьшение налога.

Таким образом, на третьей странице отчётности указывают только налоговую ставку по кварталам. В остальных ячейках ставят прочерки. Кстати, прочерки обязательны только при ручном заполнении отчётности, при заполнении на компьютере их можно не проставлять.

Обратите внимание: процедуру подготовки нулевой декларации можно значительно упростить и ускорить, если воспользоваться специализированным онлайн-сервисом

Бухгалтерская отчётность

Независимо от системы налогообложения и наличия работников в штате все организации обязаны сдавать бухгалтерскую отчётность. В полный годовой отчёт включаются:

- баланс с пояснениями;

- отчёты о финансовых результатах, движениях денежных средств, изменениях капитала.

Наши пользователи могут также получить бесплатный месяц аутсорсингового обслуживания от компании 1С. Этого достаточно, чтобы убедиться в высоком качестве оказываемых услуг.

Отчёты по работникам

Отчётность по работникам представляется не только в ИФНС, но и фонды – ПФР и ФСС. Здесь много разных и довольно сложных форм, кроме того, сдаются они часто.

В некоторых случаях для сдачи отчётов даже не имеет значения, есть ли вообще в штате работники. Например, единственный учредитель вправе руководить своей компанией без заключения трудового договора. Это особенно удобно, если ООО не ведёт деятельность.

Вот какие отчёты придётся сдавать даже без трудового договора с руководителем и при отсутствии работников:

- РСВ – единый расчёт по страховым взносам, каждый квартал, не позже 30 числа следующего месяца;

- СЗВ-М – отчёт, который сдаётся ежемесячно, не позже 15 числа следующего месяца;

- СЗВ-Стаж – сдаётся раз в год, крайний срок сдачи – 1 марта после отчётного года.

В дополнение к этому, при наличии договоров с работниками, сдают:

- 4-ФСС – ежеквартальный отчёт, сдать который надо не позже 20 дней после отчётного квартала (если есть ЭЦП, то срок – не позже 25 числа);

- СЗВ-ТД – отчёт введён недавно в связи с переходом на электронные трудовые книжки. Сдаётся, если в отчётном периоде произошли кадровые события, например, перевод или увольнение работника.

Что касается 6-НДФЛ, то эта форма отражает удержание налога с зарплаты работникам. Если выплат не было, то 6-НДФЛ не сдаётся.

Статистическая отчётность

Росстат собирает отчёты с организаций и ИП выборочно, направляя им соответствующие запросы. Однако каждые 5 лет ведомство проводит сплошное наблюдение, в ходе которого отчитываются все малые предприятия.

Нулевая отчетность для ИП на УСН

Налоговым периодом при УСН считается календарный год. По его завершении ИП сдают декларацию в отделение ФНС по месту жительства.

Для индивидуальных предпринимателей предусмотрен срок до 30 апреля года, который следует за прошедшим налоговым периодом (за который, собственно, и подается налоговая декларация). Если бизнесмен прекращает предпринимательскую деятельность, подать отчетность ему следует до 25-го числа месяца, который следует за месяцем подачи соответствующего уведомления в ФНС.

Нельзя путать нулевую отчетность ИП на УСН с декларацией, по которой прибыль есть, но налоговая база получается отрицательной либо равна нулю. Такая ситуация может возникнуть при использовании объекта налогообложения “Доходы с вычетом расходов”. Это попадает под правило уплаты минимального налога, который составляет 1% от общей (“грязной”) прибыли. Если его не уплатить или не сдать декларацию, предпринимателю начислят штраф.

Правила заполнения декларации

Заполнение налоговой декларации осуществляется вручную, с помощью специальных программ или онлайн-сервисов. Нулевая отчетность отличается от других аналогичных документов отсутствием расчетов. Документ состоит из титульного листа и трех разделов.

Титульный лист содержит следующие данные:

- ИНН бизнесмена;

- номер корректировки (указывается цифра 0);

- год, соответствующий налоговому периоду;/li>

- код налогового периода (при реорганизации ставится 50, в остальных случаях — 34);

- ОКВЭД, согласно информации из Росстата;

- наименование ИП;

- номер телефона предпринимателя;

- число страниц документа;

- коды налогового органа и места учета.

На титульном листе обязательно ставится дата, подпись налогоплательщика и печать, если она имеется.

Обратите внимание!

- 1. Первый раздел состоит из двух подразделов (для разных объектов налогообложения). Предприниматель заполняет тот, который соответствует его работе. Раздел 1 содержит информацию об авансовых платежах. Но поскольку в данном случае они нулевые, нужно поставить прочерки. Однако указать коды ОКТМО, которые соответствуют территориальной принадлежности ИП, все-таки придется.

- 2. Второй раздел декларации содержит данные о суммах налоговых платежей. В представленном случае они также нулевые, поэтому, как и в предыдущем разделе, ставятся прочерки. Но указываются значения налоговой ставки.

- 3. Нулевая отчетность для ИП не требует заполнения третьего раздела.

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Попробуйте 30 дней бесплатно Подарок новым ИП Год на «Премиуме» для ИП младше 3 месяцев

Что представляет собой нулевая декларация и сроки сдачи

В юридической литературе нет такого термина «нулевая декларация», но зато он в ходу у индивидуальных предпринимателей. Составляют такой документ при отсутствии дохода или когда работа фирмы носит сезонный характер. Также нулевую декларацию представляют предприниматели, которые открыли бизнес недавно, всего несколько месяцев назад.

Срок сдачи для ООО не позднее 1 апреля 2021 года индивидуальные предприниматели должны сдать ее до 30 апреля. Предоставление в ФНС декларации обязательно. Даже если не была получена прибыль. Несдача декларации – серьезное нарушение, не стоит шутить с налоговой службой.

Нулевую декларацию разрешено сдавать только тем, у кого нет наемных работников. Все дело в том, что за них ИП платит подоходный налог с начисленной заработной платы. Эта информация указывается в документе. Поэтому она не может называться нулевой декларацией.

Как заполнить нулевую декларацию по УСН?

На основании п. 2 ст. 80 Налогового кодекса РФ у каждого упрощенца, который не вёл деятельность, формально есть выбор:

- Сдать нулевую декларацию УСН в 2021 году.

- Подать единую упрощённую декларацию (утв. приказом Минфина от 10.07.2007 № 62н) — до 20 января 2021 (в случае если подается декларация за 2020)

СОСТАВ НУЛЕВОЙ ДЕКЛАРАЦИИ

В 2021 году заполнение нулевой декларации УСН за 2020 год подразумевает включение в неё следующих частей:

| Объект «Доходы» | Объект «Доходы минус Расходы» |

| Титульный листРаздел 1.1 (налог/аванс по нему к уплате или уменьшению)

Раздел 2.1.1 (расчёт налога) |

Титульный листРаздел 1.2 – налог (авансовый платеж) к уплате и минимальный налог к уплате/уменьшению

Раздел 2.2 – расчет налога, в т. ч. минимального платежа по нему |

КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

-

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6% (при объекте «Доходы») и 15% – «Доходы минус Расходы»;

приведите ОКТМО инспекции ФНС России по месту расположения вашего ООО (месту жительства ИП).

В документе не указываются расчеты сумм налога, так как отсутствует доход, а значит, нет базы, с которой он должен начисляться. В остальном, что касается заполнения, оно ничем не отличается от составления обычной декларации:

- все слова вписывают заглавными буквами, печатным шрифтом;

- использовать можно ручку только с черными чернилами;

- помарки и исправления недопустимы;

- если документ составляют на компьютере, то шрифт должен быть Courier New, высотой 16-18;

- денежные средства указывают в рублях, без копеек;

- каждая буква или цифра вписываются в отдельную ячейку;

- в пустых ячейках или ячейках с нулевым показателем ставят прочерки. Прочерк в каждую ячейку;

- отчет нельзя сшивать;

- на всех страницах вписывают вверху ИНН (ИП в строке КПП ставят прочерки);

- все страницы нумеруют. Номер вписывают в специально предназначенные для этого ячейки.

На первой странице указывают данные о предпринимателе. На этой странице также указывают, были ли допущены и исправлены ошибки, совершенные в этом или предшествующем периоде. При исправлении ошибки в поле «Номер корректировки» вписывают код ошибки — «1» или «2». Если декларация сдается впервые, то ставится «0»(нуль). Не было ошибок (не обнаружены) – прочерк. На первом листе указывают телефон ИП, количество страниц декларации, дату составления документа, печать и подпись.

Далее следует первый раздел. Во всех графах первого раздела ставят прочерки. Во втором разделе указывают фактический адрес предприятия, а в графах от 040 до 100 ставят прочерки. В строки 100 и 110 ставят прочерки. Остальные разделы и подразделы декларации не заполняют.

Если на ИП в 2020 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2020 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала.

Как отправить отчет

Для декларации по УСН нет строгих критериев по форме документа. Поэтому налогоплательщик может выбрать наиболее удобный для себя способ представления:

- отправить распечатанную на бумаге декларацию ценным письмом с уведомлением (необходимо заполнить опись вложения, подтверждающую, что в конверт вложен именно отчет по УСН за год);

- лично прийти в территориальную ИФНС и сдать один экземпляр бумажной декларации инспекторам, получив на втором отметку о представлении;

- передать в ИФНС через операторов связи в электронном виде, воспользовавшись услугами специализированных фирм или с помощью определенных программных средств на своем компьютере, подписав отчетность ЭЦП (электронной подписью).

Рекомендуется хранить свой экземпляр декларации, в т.ч. и нулевой, с квитанцией (отметкой о приеме) в течение 5-ти лет.

Основное, что должны помнить плательщики на УСН, которые не вели деятельность в течение прошедшего года — несмотря на отсутствие значимых показателей отчетность должна быть представлена фискальным органам не позже установленного срока. Иначе налоговики выпишут штраф за нарушение срока (1000 руб. – п. 1 ст. 119 НК РФ) и могут заблокировать расчетные счета.

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

Образец декларации при закрытии ИП

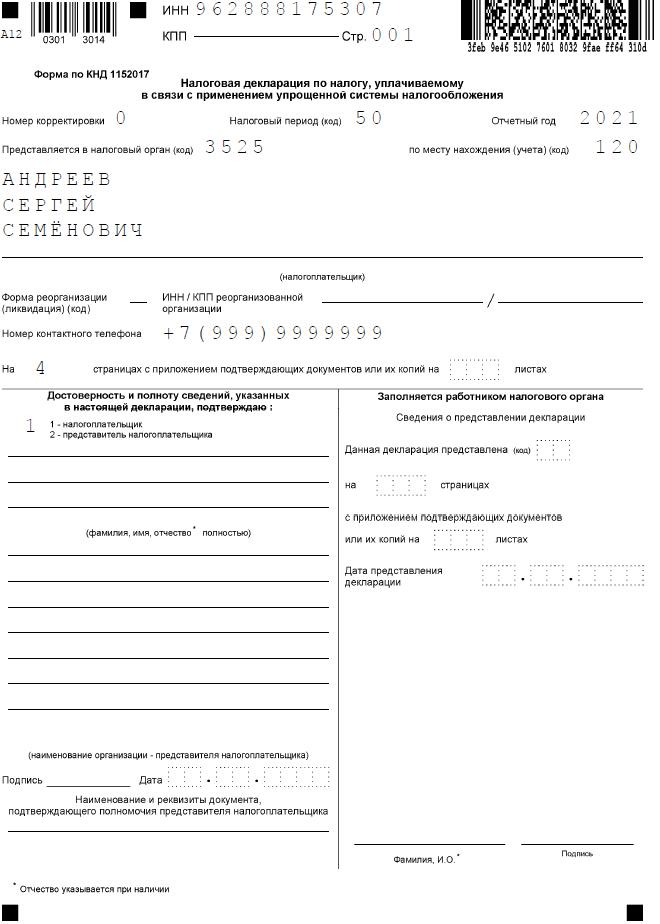

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2021 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2021 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Подготовить декларацию УСН онлайн

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2021;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

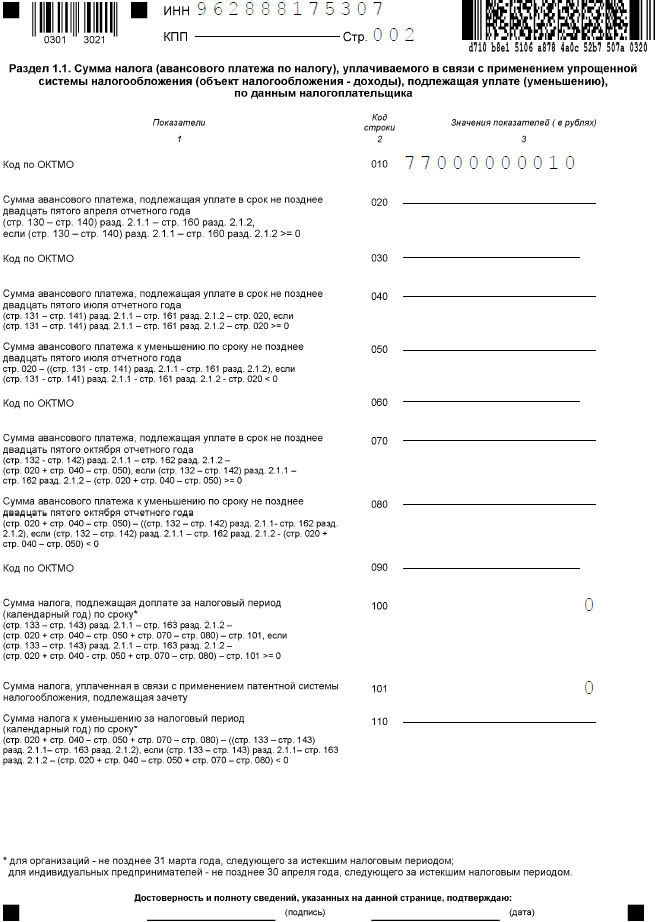

Раздел 1.1

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

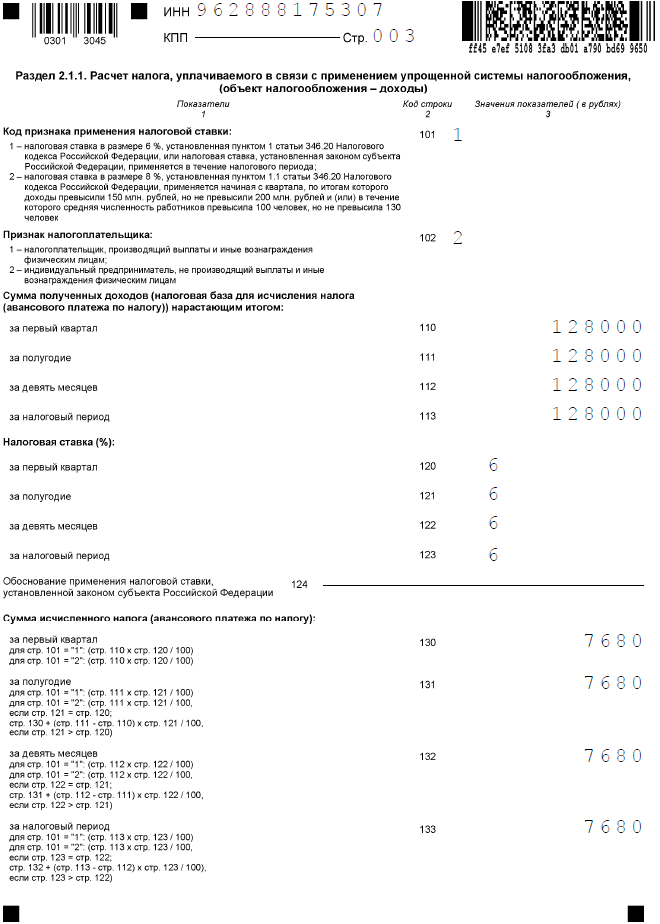

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

В новой декларации УСН надо сначала указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у него не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

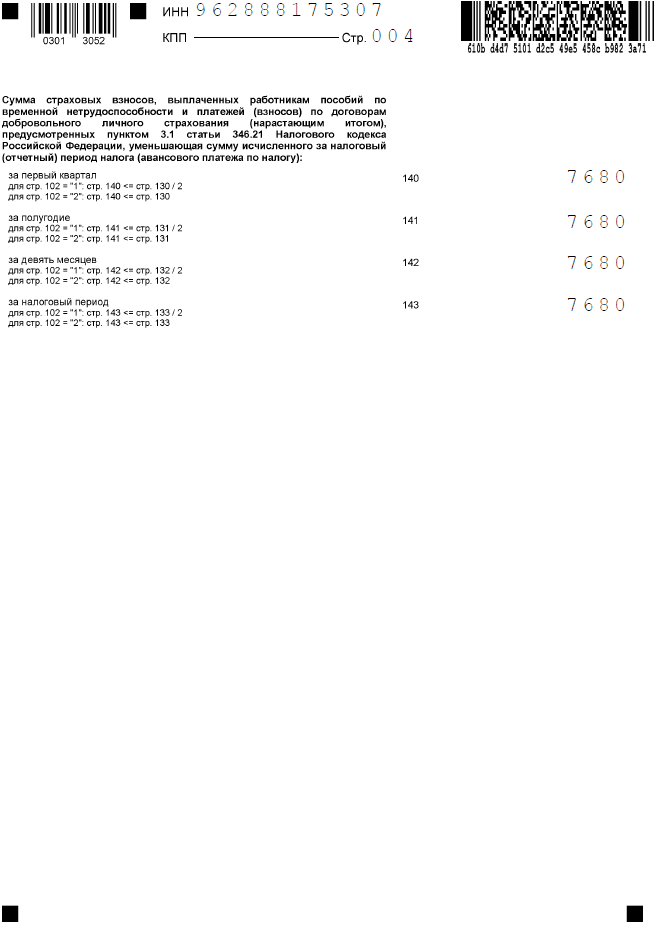

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

Итоги

Применение ОСНО для ИП, не воспользовавшегося в силу малых оборотов продаж освобождением от обязанностей налогоплательщика по ст. 145 НК РФ, влечет за собой необходимость начисления и уплаты НДС, а также сдачи отчетности по этому налогу. Причем обязанность подачи такой отчетности не отменяется при отсутствии данных для расчета налога. То есть даже в случае неведения деятельности НДС-декларация должна быть сдана.

Сформировать отчетность в ситуации наличия нулевых данных для ее заполнения можно на одном из двух бланков:

- обычном, из которого в этом случае будет использовано только два листа (титульный и соответствующий разделу 1);

- едином упрощенном, предназначенном для внесения сведений об обязательных отчетах, для заполнения которых у отчитывающегося лица в случае отсутствия деятельности нет данных.

Использование единого упрощенного бланка дает возможность подать НДС-отчет не только в обязательном электронном, но и в бумажном варианте, но ограничивает налогоплательщика в сроке его представления, сдвигая его на 20-е (вместо 25-го) число месяца, наступающего за отчетным кварталом.

Пробный бесплатный доступ к системе на 2 дня.