Декларация по усн за 2020 год для ип

Содержание:

- Содержание и правила заполнения

- Часты вопросы: налоговики неправомерно отказывают в приеме деклараций

- Пошаговая инструкция к заполнению

- Способы сдачи декларации 3-НДФЛ

- Для чего нужна и когда сдавать декларацию УСН?

- Возможности личного кабинета налогоплательщика для ИП

- Когда сдавать в разных ситуациях

- Заполнение декларации на конкретном примере

- Заполнить Онлайн Декларацию Усно 2021

- Нужно ли вообще сдавать УСН-декларацию за 2019 год, если их отменили?

- Когда сдавать, если все закрыто из-за коронавируса?

Содержание и правила заполнения

Налоговая декларация по налогу (упрощенная система налогообложения): что это такое вы уже знаете, поговорим о правилах составления формы.

Упрощенная декларация состоит из 3 разделов и титульной страницы. Стоит заполнять документ с конца: вначале разделы 2 и 1, а затем – титульный. В разделе 1 указывается сумма налога по итогам года и поквартальные авансовые платежи.

Во втором разделе содержится детальный расчет налога с учетом возможного уменьшения на взносы ИП, уплачиваемые в ПФР за себя и работников, а также на торговый сбор.

Третий раздел предоставляют в Налоговую только налогоплательщики, получавшие в прошлом году государственные гранты и бюджетные средства.

Предпринимателю или юрлицу необходимо заполнить разделы, соответствующие выбранному им объекту налогообложения.

Налогоплательщики на УСН «доходы» заполняют 1.1 и 2.1.1. и 2.1.2_1, 2.1.2_2. Компании на УСН «доходы-расходы» – 1.1. и 2.2.

Налоговая декларация УСН: образец заполнения «доходы» и «доходы минус расходы».

При заполнении отчета прописываются суммы, которые налогоплательщик должен был заплатить по закону, а не фактически перечислил. Все суммы указываются с учетом округления без копеек.

Заполнение титульного листа единое для всех, независимо от объекта налогообложения. Он должен содержать следующие сведения:

- ИНН и КПП (в графе КПП ИП нужно проставить прочерки, т.к. этот реквизит у них отсутствует);

- ФИО для ИП или наименование юрлица;

- отчетный период («34» – год, «50» – неполный период);

- номер корректировки («0» – если отчет сдается впервые);

- год отчетности;

- код ФНС;

- код по месту нахождения («120» – для ИП по месту проживания, «214» – учета организации);

- основной ОКВЭД;

- телефон для связи.

Титульный лист подписывается ИП и скрепляется печатью, здесь же проставляется дата подачи документа.

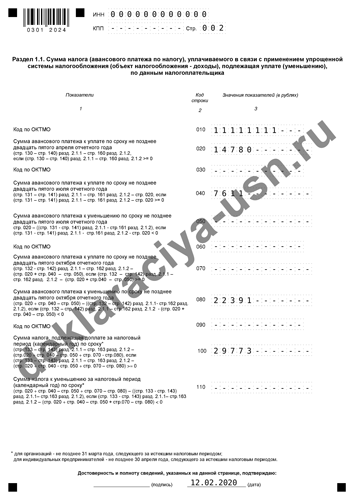

Заполнение раздела 1.1 требуется для ИП и ООО на УСН – «доходы». Для этого нужно указать данные из расчета, приведенного в разделе 2.1., в том числе:

- ОКТМО;

- размер авансов;

- годовой налог.

Если по итогам отчетного периода у налогоплательщика возникла переплата по налогам, то она прописывается в строке 110.

Переплату по налогам УСН можно использовать для уменьшения в будущем или же вернуть ее на расчетный счет (п.6 ст. 78 НК). Возврат средств возможен только при отсутствии у ИП или компании долгов по другим сборам и налогам.

Раздел 1.2 заполняют только налогоплательщики на УСН «доходы- расходы».

Сначала заполняется раздел 2.2, затем на основании этих данных – раздел 1.2.:

- ОКТМО;

- авансовые платежи;

- суммы уменьшения авансов за 2 квартал и 9 месяцев (если есть);

- годовой налог;

- минимальный налог (1% от выручки), если он подлежит к уплате.

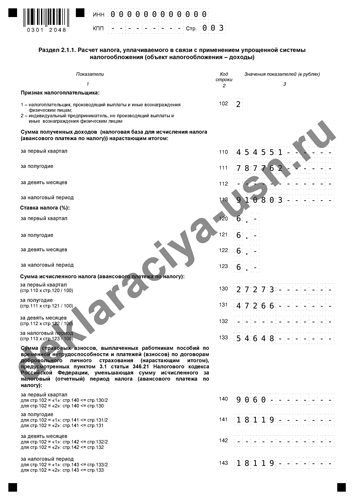

Порядок заполнения раздела 2.1. для ИП и ООО, работающих со ставкой 6% (объект «доходы») предполагает последовательное заполнение следующих строк:

- доходов нарастающим итогом (за квартал, полгода, 9 и 12 месяцев);

- налоговой ставки за каждый квартал;

- суммы налога или авансов по нему (получается путем перемножения ставки на доходы);

- суммы взносов ИП за себя при отсутствии работников или страховых отчислений за наемных сотрудников для юрлиц (не более ½ от значения в строках 130-133).

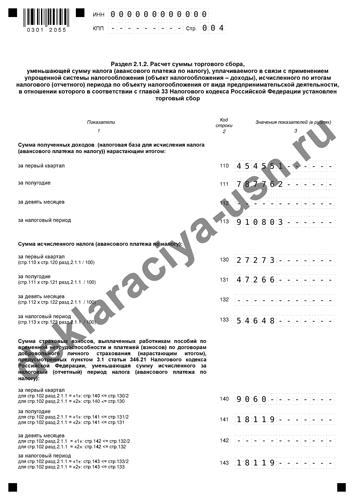

Раздел 2.1.1 и 2.1.2 сдают только ИП-плательщики торгового сбора.

ИП и ООО на УСН «доходы-расходы» заполняют раздел 2.1. Налогоплательщик должен заполнить в этом разделе следующие параметры:

- сумму доходов нарастающим итогом (за январь-март, январь-июнь, январь-сентябрь и январь-декабрь);

- аналогично сумму расходов;

- убытки в прошлом году;

- разница между доходами и расходами за каждый период: квартал, 6 и 9 месяцев, год (строка 210 минус 220 и т.д.);

- cтавка за каждый квартал (по умолчанию она составляет 15%, но регионы могут снижать ее до 3%);

- налог или аванс, рассчитанный с учетом ставки;

- минимального налог.

Если минимальный налог получился больше единого налога, то нужно заплатить именно его.

Более детально о правильном заполнении бланка, вы узнаете здесь, а об особенностях оформления декларации по УСН читайте тут.

Часты вопросы: налоговики неправомерно отказывают в приеме деклараций

- Вопрос: могут ли налоговики отказать в приеме декларации, если на бланке нет двухмерного штрих-кода?

Ответ: Нет. Отказ в таком случае будет неправомерным. Все причины для отказа в приеме отчетности прописаны в Административном регламенте, который утвердил Минфин России от 02.07.2012 № 99н. В нем такого основания не указано. Кроме того из письма ФНС от 18.04.2014 N ПА-4-6/7440, тоже следует что «…отсутствие на бланке налоговой декларации двумерного штрих-кода … не являются причинами для отказа в приеме соответствующей налоговой декларации».

- Вопрос: можно ли отправить сформированный в вашем сервисе файл в налоговую через портал ИФНС для сдачи отчетности через интернет.

Ответ: нет. Чтобы сдавать отчетность через интернет, нужно сформировать файл с помощью специальной программы подготовки отчетности и иметь электронную цифровую подпись, чтобы подписать его при отправке.

- Вопрос: при последней сдаче УСН-декларации инспектор отказал в приеме отчета и сказал, что если у нас доход за год больше 1 млн. руб., то сдавать нужно в электронном виде. Есть ли такие требования?

Ответ: нет. Таких требований для УСН-декларации не предусмотрено.

- Вопрос: если ИП закрывается, когда сдавать последнюю декларацию?

Ответ: при снятии ИП-упрощенца с учета декларацию нужно подать не позднее 25 числа месяца, следующего за месяцем в котором была запись в ЕГРИП о прекращении деятельности. Декларация подается по той же форме, что и годовая отчетность.

Итого: Заполнить декларацию УСН 6% за 2019 для ИП онлайн просто и быстро. Но, это — полдела. Ее еще нужно сдать. Налоговики действительно часто неправомерно отказываются принимать отчетность. Если вы уверены в том, что у вас все верно, тогда требуйте письменный отказ с обоснованием.

Если не хочется ругаться, можно отправить отчетность по почте. Также можно подать электронную жалобу через личный кабинет налогоплательщика во вкладке «Обратная связь».

Подпишись

Не упусти важные новости

*Мы беспокоимся о вашей безопассности и не рассылаем спам!

PDF-материал для ИП и ООО

6 простейших способов сэкономить на налогах до 100% от оборота

Бесплатно

Пошаговая инструкция к заполнению

Первым делом заполняется титульный лист (в некоторых ситуациях разумнее сначала заполнить другие разделы, чтобы не ошибиться с конкретными данными):

- В строке ИНН указывается таковой для предприятия/предпринимателя (ИНН у фирм состоит из 10 символов, поэтому последние две ячейки нужно заполнять прочерками).

- Графа КПП заполняется только фирмами с соответствующим кодом.

- Номер корректировки указывается 0, если декларация оформляется впервые; во всех остальных случаях номер указывается согласно последующим корректировкам («1», «2» и т. д.).

- В графе «налоговый период» указываются такие данные:

- «34», если отчёт подаётся за год;

- «50», если документ подаётся при ликвидации;

- «95», когда организация меняет налоговый режим;

- «96», когда организация прекращает свою деятельность по упрощённой системе.

- В графе «Отчётный год» проставляется год, за который заполняется декларация.

- Далее указывается код налоговой, куда будет подаваться отчёт. Он состоит из четырёх символов.

- В поле местонахождения указываются один из трёх кодов:

- «120» при подаче по месту жительства;

- «210» при подаче по юридическому адресу;

- «215» при подаче по месту фирмы-преемника.

- В следующих четырёх строках указывается ФИО либо полное наименование организации.

- Затем указывается код ОКВЭД (минимум 4 знака).

- Следующая строка заполняется только при реорганизации. Указывается код и ИНН/КПП.

- Затем указывается номер телефона для контактов.

- В следующей графе выставляется количество страниц в документе и в приложениях.

- В последнем разделе указываются данные о том, кто подаёт декларацию УСН. Если налогоплательщик, то ставится «1». Если представитель – «2». Данные ФИО или название организации указываются без сокращений и в полной форме. Далее проставляются подпись и дата подачи декларации. Заполняется только левая часть данного раздела, правую же стоит оставлять пустой.

- В самом конце указывается название документа, который удостоверяет полномочия.

Не стоит забывать, что абсолютно во всех пустых клетках, даже в указании ФИО, нужно проставлять прочерк.

Все последующие листы заполняются согласно имеющимся данным, указывается код ОКТМО, производятся расчёты и пр. Более тщательно разбирать заполнение каждого из листов не представляется возможным из-за обилия информации, индивидуальных для каждого случая данных и т. д.

Пример заполнения декларации можно посмотреть здесь.

Способы сдачи декларации 3-НДФЛ

ИП должны сдавать форму 3-НДФЛ в ИФНС по месту своего проживания.

Декларация по НДФЛ может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в инспекции, а на втором проставляется отметка о принятии и возвращается ИП. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота или с помощью сервиса на сайте ФНС).

Сдача отчетности в бумажном виде допускается только в том случае, если численность сотрудников ИП за отчетный год не превышала 100 человек. В ином случае отчитываться по НДФЛ ИП обязан только в электронной форме.

Примечание: для сдачи декларации через представителя ИП необходимо составить нотариальную доверенность на своего представителя.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме) не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. N ПА-4-6/7440).

Бесплатное бухгалтерское обслуживание от 1С

Для чего нужна и когда сдавать декларацию УСН?

Все организации и индивидуальные предприниматели должны заполнять декларацию. Относится это даже к тем, которые не вели свою фактическую деятельность, а также при закрытии ИП. Более подробно об этом будет рассказано по ходу статьи.

Данный документ необходимо подавать после окончания налогового периода:

- для ИП – до 30 апреля;

- для ООО – до 31 марта.

Отчёт необходимо предоставлять в налоговую службу по месту проживания (для ИП) либо по юридическому адресу (для ООО). Подаваться документ может в трёх видах:

- в письменном виде, лично;

- через почту с описью вложения;

- через Интернет и операторов ЭДО либо через сервис налоговой службы.

За нарушения сроков подачи декларации УСН предусмотрена административная ответственность в размере:

- 1 тыс. руб., если была осуществлена оплата, но сроки подачи декларации были нарушены;

- 5% от месячной налоговой суммы; но не более 30% от общей суммы.

Возможности личного кабинета налогоплательщика для ИП

Из десятка необходимых для бизнеса услуг, которые можно получить через личный кабинет, отметим несколько ключевых.

Контроль и сдача налоговой отчётности

Доступ к онлайн-отчётности по налогам имеют только ИП, у которых есть сертифицированная электронная подпись (УКЭП).

Судя по вопросам налогоплательщиков на сайте ФНС, система часто даёт сбои на определённых этапах, что логично в период тестирования. Ещё один минус — пока услуга доступна не в полном объёме (например, налоговые декларации по НДС через этот сервис не принимаются).

Но когда процесс электронной подачи документов будет полностью отработан, этот сервис станет более понятным и доступным.

Для представления отчётности через ЛК ИП должен иметь:

- ключ ЭП (выдаётся специальным удостоверяющим центром),

- идентификатор абонента (можно получить на сайте ФНС в разделе «Электронные сервисы»),

- криптографическую защиту (минимум КриптоПро 3.6),

- корневой сертификат УЦ ФНС России,

- корневой сертификат УЦ, выдавшего ключ ЭП, Internet Explorer 6.0 и выше (для Intenet Explorer 10 и 11 нужно использовать режим совместимости),

- доступ к порту 443. ПК «Налогоплательщик ЮЛ» (полная информация есть в разделе «Программные средства» сайта ФНС).

Главный пункт здесь — «Налогоплательщик ЮЛ» — система автоматизированной подготовки документов отчётности, расчёта страховых взносов, справок о доходах, спец. деклараций и др. Нужна для формирования транспортного контейнера.

ПК Налогоплательщик ЮЛ — сервис формирования основных документов налоговой отчётности в электронном виде

Регулярная отчётность ИП зависит от выбранной системы налогообложения.

Существует 3 основных вида облегчённых режимов для частного предпринимателя:

- «Упрощёнка» (УСН 6 или 15%) — специальный налоговый режим. Самый простой для ИП при взаимодействии с инспекцией, который заменяет 3 налога.

- ЕНВД (15%) — единый налог на вменённый доход. Вне зависимости от заработка, бизнесмен отчисляет государству 15% от дохода. Применяется к отдельным видам предпринимательства. Например, к ИП, занимающимся розничной торговлей, общественным питанием, ветеринарными услугами и прочее.

- ЕСХН (6%) — единый сельскохозяйственный налог, когда фермер платит 6% отклонения между его доходами и расходами. Главное условие применения этого режима — доход от сельскохозяйственной деятельности должен быть более 70%.

Таблица: регулярность, срок и отчётность ИП по УСН, ЕНВД и ЕСХН

| Регулярность | Срок сдачи | Вид отчётности | Куда предоставляется |

| Ежегодно | до 30 апреля следующего года | Декларация УСН | ФНС |

| Ежеквартально | до 20-го числа первого месяца следующего квартала | Декларация ЕНВД | ФНС |

| Ежегодно | до 31 марта следующего года | Декларация ЕСХН | ФНС |

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

По общему режиму налогообложения предприниматель платит 3 налога.

Таблица: регулярность, срок и вид отчётности ИП по ОСНО

| Регулярность | Срок сдачи | Вид отчётности | Куда предоставляется |

| Ежеквартально | до 25 числа первого месяца следующего квартала | Декларация по НДС по итогам каждого квартала | ФНС |

| Ежегодно | до 30 апреля следующего года | Декларация 3-НДФЛ по итогам календарного года | ФНС |

| Отдельно | до 5 дней после истечения месяца со дня получения первого дохода | Декларация 4-НДФЛ | ФНС |

Налоговая отчётность в ЛК — это реально

Закрытие ИП

Когда предприниматель решает закончить свою деятельность, он имеет право в личном кабинете ИП (на сайте госуслуг или ФНС):

- Сформировать заявление «о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности» (форма № Р26001),

- Оплатить госпошлину — 160 рублей,

- На шестой рабочий день лично (или через законного представителя) забрать лист записи ЕГРИП в инспекции.

А вот для закрытия частного предприятия, в котором есть наёмные работники, необходимо до отправки документов в налоговую уволить работников и полностью рассчитать их, а также сдать за них отчётность в Пенсионный фонд.

В личном кабинете ИП есть возможность сформировать платёжный документ для перечисления налогов, торговых сборов и иных платежей в бюджетную систему, оплатить их банковской картой, или распечатать квитанцию для оплаты в банке.

Когда сдавать в разных ситуациях

В общем случае срок сдачи УСН-декларации за 2019 год для ИП – не позднее 30 апреля 2020 года. И если просрочить, то штраф будет 5% от налога по отчету. А если затянуть больше чем на полгода, то штраф уже будет 30% от посчитанного за год налога. Минимальная сумма наказания 1 000 руб. Ее также выпишут за несдачу «упрощенной нулевки».

А если предприниматель закрывается, то декларацию нужно будет сдать до 25 числа следующего месяца после внесения сведений в ЕГРИП о снятии с регистрации. При открытии ИП в конце декабря, даже если отработано пара дней и нет оборотов, то «нулевку» придется сдать в общие сроки до 30 апреля.

Теперь разберем, при каких ошибках инспектор может не принять декларацию.

Заполнение декларации на конкретном примере

Правила заполнения документа в случае прекращения деятельности схожи с правилами, используемыми при формировании годовой отчетности. Но есть несколько отличий:

- код налогового периода не 34, как в годовой отчетности, а 50;

- так как ИП прекратил деятельность до конца года, то в тех отчетных периодах, которые не были завершены, будут стоять прочерки.

- уплаченные страховые взносы после даты прекращения деятельности в расчет не берутся.

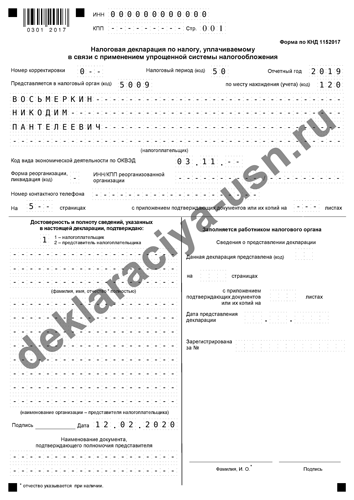

Рассмотрим заполнение декларации по случаю прекращения деятельности ИП. Данный образец сформирован автоматически, с помощью формы, расположенной в левой колонке сайта.

Исходные данные для заполнения:

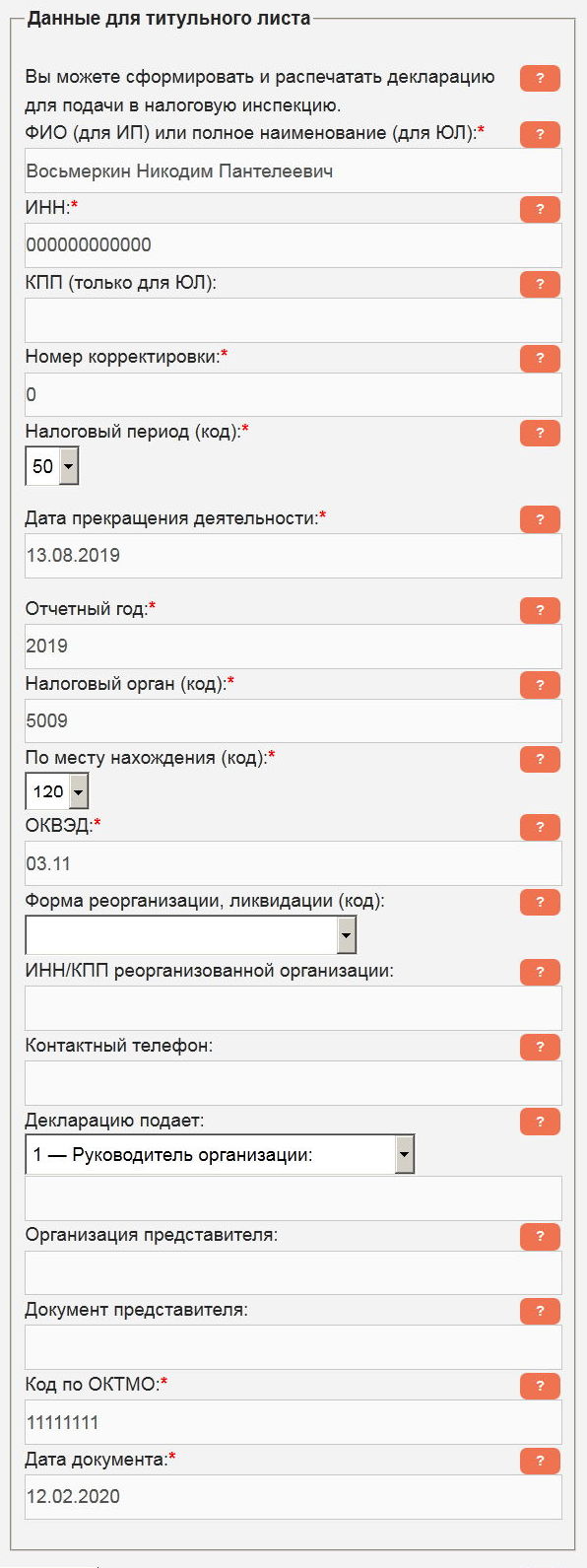

ИП Восьмеркин Никодим Пантелеевич.

Дата внесения записи в ЕГРИП о прекращения деятельности 13.08.2019.

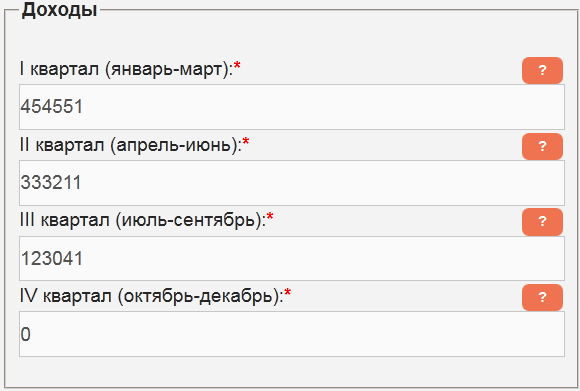

Доходы, полученные в 1 квартале – 454551 руб., во 2 квартале – 333211 руб., в 3 квартале – 123041 руб.

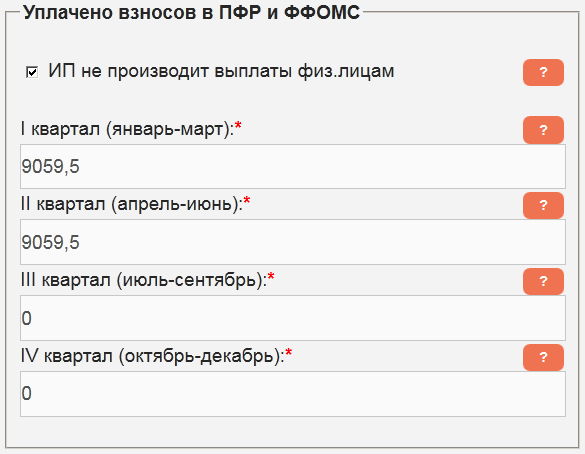

Взносы в ПФР и ФФОМС в 1 квартале – 9059,5 руб., во 2 квартале – 9059,5 руб. Предприниматель в 3 квартале доплатил оставшуюся сумму (вычислить ее можно воспользовавшись нашим калькулятором страховых взносов ИП), но так как эта сумма платилась после даты прекращения деятельности, то в расчетах она не учитывается.

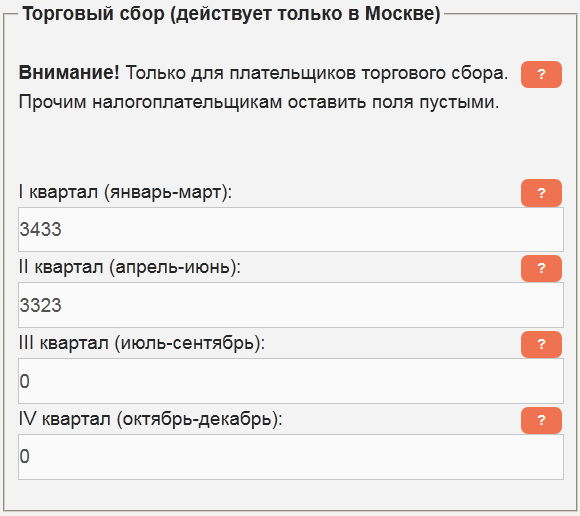

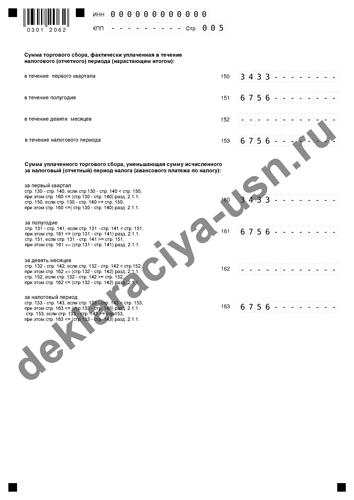

ИП является плательщиком торгового сбора, выплатил в 1 квартале – 3433 руб., во 2 квартале – 3323 руб. В 3 квартале была выплачена задолженность по торговому сбору, но так как эта сумма вносилась после даты прекращения деятельности, то в декларации она не учитывается.

Заполняем поля формы, используя исходные данные, ставим галочку «Сформировать декларацию для печати», заполняем «Данные для титульного листа».

Нажимаем кнопку «Рассчитать», и загружаем готовую декларацию по появившейся ссылке. Несмотря на то, что предприниматель «закрывался» в августе, в строках документа за отчетный период 9 месяцев поставлены прочерки.

Как уже говорилось, при прекращении деятельности ИП налоговым периодом считается период с 1 января по дату закрытия ИП, поэтому отчетного периода 9 месяцев в нашем примере просто нет.

Вы можете скачать данный образец декларации при закрытии ИП в формате PDF с расчетами и пояснениями.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам.

Предприниматель с 2004

Заполнить Онлайн Декларацию Усно 2021

Пример: ИП с работниками. УСН ставка 15%. Доходы за 3, 6, 9, 12 мес. — 1, 2, 3, 4 млн.р. Суммы уменьшающие налог (взнос ИП+зарплата работникам) за 3, 6, 9, 12 мес. — 0.5, 1, 1.5, 2 млн.р. Сумма убытка с прошлого периода 200 т.р.

Образец заполнения: Декларация при УСН «Доходы, уменьшенные на величину расходов» EXCEL (.xls) 242 кб. (Пример для 2020-2021 года).

ИП на УСН «доходы-расходы» (налоговая ставка 15%) с доходом 300 т.р. в месяц (900 т.р. в квартал).

При этом расходы составляют: 126 818,5 т.р. в месяц (600 т.р. в квартал) ИП платит страховые взносы 10 218,5 р в квартал за себя и 6 600 р в месяц за работника. У ИП один работник с окладом 10 т.р. Аренда 50 т.р. прочие расходы 50 т.р.

Расчет налога за 2020 год.

Каждый раз, после изменения законодательства алгоритм тщательно тестируется на корректность расчетов, все недочеты (если они есть) «отлавливаются» в течении первых месяцев. С момента ввода действующей формы налоговой декларации по УСН прошло четыре года, за это время сформированы сотни тысяч документов.

Несмотря на то, что вышеприведенные материалы писались в помощь индивидуальным предпринимателям, все написанное в них верно и для организаций. Отличия заполнения декларации минимальны и контролируются сервисом, который учитывает по количеству цифр в ИНН (12 у ИП, 10 у ЮЛ) какие данные необходимо запросить у пользователя.

Данный сервис позволяет автоматически заполнить, рассчитать и сформировать декларацию по УСН за 2021 год в форматах PDF и Excel. Предназначен для ИП и ООО на объектах налогообложения УСН «Доходы» и «Доходы минус расходы».

Все ИП и организации на УСН должны сдавать декларацию. Это относится даже к тем ИП и ООО, которые не вели фактическую деятельность (в этом случае ее называют нулевой декларацией). Декларация по УСН также сдается при закрытии ИП либо ликвидации ООО.

Бланк (форма) налоговой декларации по УСН «доходы» состоит из 6 частей, но сдавать нужно такие разделы: титульный лист, раздел 1.1, 2.1.1. Для плательщиков торгового сбора — 2.1.2, для получателей благотворительной помощи и другого финансирования — 3. Разделы 1.2 и 2.2 предназначены для внесения информации по системе «доходы минус расходы».

УСН — это всего лишь 1 из режимов налогообложения, который, однако, не освобождает организации и ИП от необходимости представлять статотчетность. Кроме того, упрощенцы должны исполнять обязанности налоговых агентов в тех случаях, когда того требует законодательство. Это значит, что при наличии у них наемных работников начисление и уплата НДФЛ должны быть организованы так же, как и в организациях на ОСНО. Упрощенцы должны соблюдать и порядок ведения кассовых операций.

В этом случае в полной мере также оформляется титульный лист. Дальше нужно взять лист с разделом 1.2, и на нем заполнить графу 010. Аналогично, графы 030, 060 и 090 нужно заполнять только тогда, если во время периода изменялся адрес деятельности и с ним ОКТМО.

На титульном листе ему нужно внести информацию во все графы. Далее, нужно взять лист с разделом 1.1, и указать сведения в строке 010. Информацию по позициям 030, 060 и 090 нужно заполнять только тогда, когда в эти периоды происходила смена адреса ведения деятельности, и следовательно, изменялся код ОКТМО.

Декларация по УСН сдается на бумаге или электронно.

Самый простой и надежный способ сдать декларацию — отправить ее электронно. Но в таком случае ваша фирма должна быть подключена к документообороту с контролирующими органами.

Если нет договора со спецоператором, можно отправить документ почтой.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

При помощи калькулятора вы можете рассчитать налог по упрощенной системе налогообложения к уплате за конкретный налоговый период, узнаете КБК, чтобы сделать платеж, и и крайний срок, когда налог нужно платить в налоговый орган.

В онлайн-сервисе Контур.Бухгалтерия после расчета вы сможете заполнить декларацию по УСН и отправить ее через интернет. Первый месяц сможете пользоаться сервисом бесплатно!

Нужно ли вообще сдавать УСН-декларацию за 2019 год, если их отменили?

Действительно в планах налоговиков отменить не только сдачу деклараций, но и ведение КУДиР для «упрощенцев» на ставке «Доходы», в том случае, если они применяют онлайн-кассу в 2020 году. Но, во-первых, пока эта инициатива находится на стадии законопроекта. А, во-вторых, если его и примут, то такая возможность появится не раньше 1 июля 2020 года.

Поэтому за 2019 год декларацию предстоит сдавать всем по старинке. Что крайне просто сделать, используя наш онлайн-сервис (откроется в отдельном окне) и подсказки. И напоследок, еще несколько ответов на самые частые вопросы наших подписчиков, чтобы их не осталось совсем.

Когда сдавать, если все закрыто из-за коронавируса?

Отчетность и уплата налогов в этом году все больше превращается в квест на выживание. В обычном режиме УСН-декларацию нужно было сдать ИП до 30 апреля, ООО до 31 марта. Сейчас же ФНС закрыта до 30 апреля.

А сразу после этого начинаются майские праздники.

В связи с этим сдачу упрощенки за 2019 год перенесли на 3 месяца. Соответственно, теперь новые сроки сдачи УСН-декларации следующие:

|

Для ИП |

До 31 июля |

|

Для ООО |

До 30 июня |

Причем эти сроки предусмотрены для всех упрощенцев, независимо от того, в какой отрасли работают. То есть можно не метаться, а спокойно сдать, когда все затяжные выходные наконец-то закончатся.

Теперь, что касается уплаты.