Налоговая декларация по усн за 2020 год

Содержание:

- Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате ?

- Платежи и сборы, уплачиваемые вне зависимости от налогового режима

- Виды налоговой отчетности

- Шаг 3. Получение идентификатора абонента

- Способы подачи декларации УСН

- Таблица со сроками сдачи бухгалтерской отчетности в 2021 году

- Как перейти на упрощенную систему

- Состав бухгалтерской отчетности при УСН

- Календарь бухгалтера для ИП

- Что еще сдают ООО на УСН за год?

Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате ?

Нормами действующего законодательства предусмотрена обязанность предпринимателя предоставлять налоговую декларацию в инспекцию по месту проживания по завершении налогового периода — за прошедший календарный год.

Предоставление декларации в налоговую инспекцию возможно осуществить одним из способов:

- самостоятельно,

- через лицо по заверенной нотариусом доверенности,

- по почте России,

- электронно посредством ЭЦП.

Если предпринимательская деятельность не ведется, то чтобы не было проблем в будущем со стороны госорганов необходимо официально закрыть свое предприятие. В нашем выпуске мы уже писали пошаговую инструкцию как закрыть ИП.

Кроме сдачи декларации коммерсант обязан предоставить в инспекцию по налогам и сборам Книгу по учету доходов и расходов (КУДИР), в которой в хронологическом порядке зафиксированы все финансовые операции в ходе ведения коммерческой деятельности. Она может быть оформлена как в письменном, так и в электронном виде.

В письменном виде страницы КУДИР необходимо пронумеровать и прошить. Отсутствие Книги учета влечет за собой начисление штрафов и пеней.

2.1. Виды отчетности ИП

Отчетность для коммерсантов условно можно классифицировать на несколько видов в зависимости от выбора налоговой системы, условий организации бизнеса (с работниками или без), условий взаиморасчетов с контрагентами и наличия дополнительных объектов налогообложения:

- Отчетность по выбранной системе налогообложения;

- Отчетность по кассе — при оформлении наличных расчетов;

- Отчетность за наемных сотрудников;

- Отчетность по прочим налогам и сборам.

За налоговый период отчетность ИП предоставляется по форме и формату деклараций, утвержденных приказом налоговых органов. (Приказ от 22.02.2016 № ММВ-7-3/99)

2.2. Какие налоги платит ИП на УСН в 2021 году без работников

После регистрации физического лица индивидуальным предпринимателем действующее законодательство вменяет ему обязанность по уплате обязательных страховых взносов не зависимо от того, ведется коммерческая деятельность или нет.

Обязательные платежи коммерсанта «за себя» включают выплаты:

- в Пенсионный фонд РФ;

- В Фонд обязательного медицинского страхования.

Данные платежи обеспечивают социальное обеспечение коммерсанта в качестве работодателя в своих интересах.

Несвоевременная оплата или отказ от внесения платежей влечет за собой начисление штрафов, пеней и взыскание сумм задолженности в судебном порядке.

2.3. Фиксированные платежи ИП на УСН в 2021 году (в ПФР, ФОМС)

В 2021 г. коммерсанты на упрощёнке обязаны внести платежи в ПФР согласно расчету по установленным законодательством нормам.

Порядок вычисления страховых платежей следующий:

Отчисления в ПФР — 32 448 руб. (не зависит от размера МРОТ);

Отчисления в ФОМС — 8 426 руб. (не зависит от размера МРОТ)

Итого страховые выплаты ИП на себя за 2021 г. будут:

32 448 руб. + 8 426 руб. = 40 874 руб. рублей

Окончательный срок выплат по взносам — 31 декаря. Оплату можно производить как частями, так и одной суммой сразу.

2.4. КБК УСН 6 процентов в 2021 году по страховым отчислениям ИП «на себя»

С 2017 года в ПФР новый КБК (Коды бюджетной классификации) необходимо оплачивать одной платежкой (на страховую и на накопительную):

| Название взноса | КБК |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя с доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на медицинское обеспечение предпринимателя за себя | 182 1 02 02103 08 1013 160 |

Коды бюджетной классификации, как правило, меняются почти каждый год, поэтому необходимо регулярно следить за их изменениями (обновлениями).(Проверить актуальные КБК можно через сайт «ФНС» — service.nalog.ru/payment/payment.html)

Какую сдает отчетность ИП на УСН с работниками — сроки сдачи + виды налогов к уплате

Платежи и сборы, уплачиваемые вне зависимости от налогового режима

Каждый начинающий бизнесмен столкнулся с вопросом выбора формы, в которой будет существовать бизнес. Самой распространённой формой существования малого бизнеса для России считается ООО (хозяйственное общество, ответственность которого по его собственным обязательствам ограничивается уставным капиталом).

Если для ведения бизнеса выбрана именно эта форма, то самое время определиться с налогообложением компании, так как оно повлияет на количество и размер различных отчислений.

Сразу после государственной регистрации ООО становится плательщиком налогов и встает на ОСНО – общую (стандартную) систему налогообложения. Если бизнес-процессы подразумевают определенные нюансы, то руководство может решить перейти к УСН (упрощенное налогообложение, т.е. “упрощенку”). Для этого подается соответствующая бумага в ФНС с 1.10 по 30.11. Новый налоговый режим начнет действовать для такого Общества с первого дня нового года.

Существенную часть всех налоговых выплат могут составлять следующие обязательные для всех ООО платежи:

- Акцизы.

- Налог транспортный, водный, земельный и на добываемые полезные ископаемые.

- Различные государственные, таможенные платежи.

- Сборы за эксплуатацию элементов животного мира и водных биоресурсов.

ООО, применяющее общие правила начисления и выплаты налогов (ОСНО)

Общая система выплаты фискальных сборов (ОСНО) для резидента, существующего в форме ООО, содержит целый список налогов, среди которых:

- федеральные

- региональные

- местные отчисления.

Федеральные отчисления взымаются с налогоплательщиков в любом регионе РФ, а региональные – только там, где приняты законы об их начислении. Местные налоги устанавливаются соответствующими органами власти.

Находясь на ОСНО, придется вести и сдавать строгую и довольно сложную бухгалтерскую документацию и платить следующие налоговые сборы:

- НДС (0%, 10% и стандартная ставка – 18%).

- Налог на определенное имущество, принадлежащее ООО.

- Налоговый сбор на прибыль (действующая ставка – 20%).

Для каждого из них устанавливается свой объект налогообложения и налоговая база.

Выбирать ОСНО стоит в случае, если:

- бизнес подразумевает ввоз товаров из-за рубежа и их растаможивание (во время которого и платится НДС)

- основная часть контрагентов такого юр. лица также находится на ОСНО.

- выбирать совсем не приходится, если численность сотрудников Общества превышает количество 100 человек, а деятельность не отнесена к налоговому режиму с уплатой налогового сбора ЕНВД.

Эти условия указаны в статье 346 НК РФ.

Невыгодность такой системы сбора налоговых отчислений заключается в том, что фискальный сбор на прибыль считается с той суммы, которая осталась после вычета расходов. Серьезной нагрузкой также ложится до 18% налога за добавленную стоимость (НДС). Плюс ко всему Общество, находящееся на ОСНО, ведет самый сложный бухгалтерский учет, требующий дополнительных расходов на опытных бухгалтеров.

Чтобы продолжать быть резидентом на ОСНО, не установлено никаких лимитов по годовой выручке Общества.

ООО на УСН

УСН или “упрощенка” представляет собой определенную налоговую льготу для резидентов с количеством сотрудников до 100 человек и может быть двух подвидов:

- Уплата 15% разницы между доходами и затратами организации согласно КУДИР (книге учтенных доходов и подтвержденных расходов ООО).

- Уплата 6% от доходов (доходами считаются все поступления денежных средств).

Некоторые регионы могут снижать эти ставки, поэтому они могут колебаться от 1 до 6 процентов, когда объектом налогообложения будет доход организации, и от 5 до 15% — когда разница между доходами и подтверждеными затратами Общества.

Упрощенцы освобождены от внесения платы налоговых отчислений со своей прибыли, кроме ситуации получения доходов в форме дивидендов и совершения операций с определенными типами долговых обязательств. Налоговый сбор НДС также может быть вычтен с ООО, находящегося на ОСН, в определенных случаях, предусмотренных статьями 151, 173, 174 НК РФ.

При упрощенке ООО не должно производить никаких отчислений за имущество, используемое для проведения основных приносящих доход хозяйственных операций.

В статье 346 НК России определен список тех лиц, кто не вправе надеяться на упрощенку.

ООО, состоящее на упрощенке, подает отчетную декларацию в ФНС до 31 марта.

На УСН можно продолжать оставаться пока годовая выручка ООО не более шестидесяти миллионов рублей.

Виды налоговой отчетности

Всю отчетность ИП и ООО можно разделить на такие категории:

- Налоговая. В ней отражаются доходы бизнеса за определенный период и в соответствии с выбранным режимом рассчитывается сумма налога к уплате. Предпринимателю и организации понадобятся данные из Книги учета доходов и расходов, чтобы посчитать величину взносов бюджет.

- Бухгалтерская. ООО на УСН обязаны вести бухгалтерский учет. Этот документ в упрощенном виде (по сравнению с учетом на ОСНО) по итогам налогового периода подается в ФНС.

- За работников. Данная отчетность на УСН у ООО и ИП ничем не отличается от предприятий других организационных форм. Отправлять документацию нужно в ФСС, ПФР и ФНС.

- Статистическая. Для мониторинга реального состояния экономики в стране Росстат периодически выборочно или в обязательном для всех субъектов предпринимательства порядке проводит сбор данных.

- Отчетность по прочим налогам.

Если предприниматель или компания не вели деятельность в определенный период, то подавать отчетность все равно нужно. При этом поля заполняются нулевыми показателями или ставятся прочерки. Также следует обязательно вести КУДиР с нулевыми показателями за данный период, а в конце года документ нужно прошить, подписать и хранить минимум 5 лет.

Отчетность организации на УСН

Юридическим лицам в контролирующие органы нужно сдавать:

- отчетность по выбранному налоговому режиму;

- отчетность за сотрудников;

- статистическую отчетность;

- бухгалтерскую отчетность ООО на УСН.

По требованию налоговиков нужно будет предоставить Книгу учета доходов и расходов. Вести ее можно в электронном виде в специальной программе или в Exel, но для проверки документ потребуется распечатать и оформить.

В таблице ниже представлено, какую отчетность ООО на УСН нужно сдавать и актуальные сроки подачи.

| Наименование отчета | Куда сдавать | Срок подачи |

| Налоговая отчетность | ||

| Декларация по УСН | В ФНС | До 31 марта годовой отчет за прошедший год |

| Отчетность за сотрудников | ||

| Отчет о среднесписочной численности персонала | В ФНС | До 20 января за прошедший год |

| Единый расчет по страховым взносам (ЕРСВ) отчет о взносах на обязательное пенсионное и медицинское страхование | В ФНС | до 30 апреля за I квартал;

до 30 июля за II квартал; до 30 октября за III квартал; до 30 января за год. |

| Форма 6-НДФЛ данные об удержанных суммах налогов на доходы физических лиц | В ФНС | до 30 апреля за I квартал;

до 30 июля за II квартал; до 30 октября за III квартал; до 1 марта за прошедший год |

| Форма СЗВ-М данные о сотрудниках, работающих на предприятии | В ПФР | До 15 числа каждого месяца за предыдущий месяц |

| Формы СЗВ-СТАЖ и ОДВ-1 данные о страховом стаже сотрудников | В ПФР | До 1 марта за прошедший год.

Если сотрудник выходит на пенсию, то в течение 3 дней с момента его обращения к работодателю |

| Форма СЗВ-ТД данные о сотрудниках предприятия при их приеме на работу или увольнении, а также при смене квалификации работника | В ПФР | На следующий рабочий день после приема или увольнения сотрудника.

До 15 числа следующего месяца после смены квалификации работника |

| Расчет 4-ФСС указываются отчисления на обязательное страхование на случай травматизма | В ФСС | При подаче в бумажном виде:

При подаче в электронном виде до 25 числа этих же месяцев |

| Справка-подтверждение основного вида деятельности | В ФСС | До 15 апреля за предыдущий год |

| Бухгалтерская отчетность | ||

| Бухгалтерский баланс и отчет о финансовых результатах | В ФНС | До 31 марта за предыдущий год |

| Статистическая отчетность | ||

| МП-сп обязателен в 2021 году.

Выборочно Росстат проводит сбор сведений от разных предприятий |

Росстат | До 1 апреля 2021 года.

Сроки других проверок указываются на сайте Росстата rosstat.gov.ru |

Как и любое юридическое лицо, ООО на УСН сдают бухгалтерскую отчетность, при этом предприятие на данном налоговом режиме имеет право вести бухучет и заполнять итоговую документацию упрощенным способом.

Шаг 3. Получение идентификатора абонента

Декларация должна быть помечена уникальным идентификатором абонента – он присваивается ФНС при регистрации электронной подписи. Без него отправить декларацию не выйдет.

Чтобы зарегистрировать сертификат КЭП, сначала требуется выгрузить файл с ним из программы криптографической защиты, например, Крипто-Про (Crypto-Pro). Для этого нужно:

найти программу в меню «Пуск» и выбрать раздел «Сертификаты пользователя»(User Certificates):

в разделе «Личное» (Personal) – «Сертификаты» (Certificates) и кликнуть на нужный сертификат:

- о вкладке «Состав» (Details) нажать «Копировать файл» (Copy to file). Носитель с КЭП должен быть подключён к ПК;

- запустится Мастер экспорта сертификатов. В нём надо проверить, что выбрана опция «Не экспортировать закрытый ключ» – она отмечена по умолчанию:

указать место расположения файла сертификата и его имя.

Далее, чтобы подать отчёт по УСН через интернет, пора вернуться в сервис самостоятельной регистрации налогоплательщика. Здесь нужно нажать «Зарегистрировать сертификат», выбрать созданный файл и передать его на регистрацию:

После этого остаётся дождаться, когда в верхнем поле появится идентификатор абонента.

Способы подачи декларации УСН

Декларацию на УСН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах) лично или через своего представителя. Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Эта бумага будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету.

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

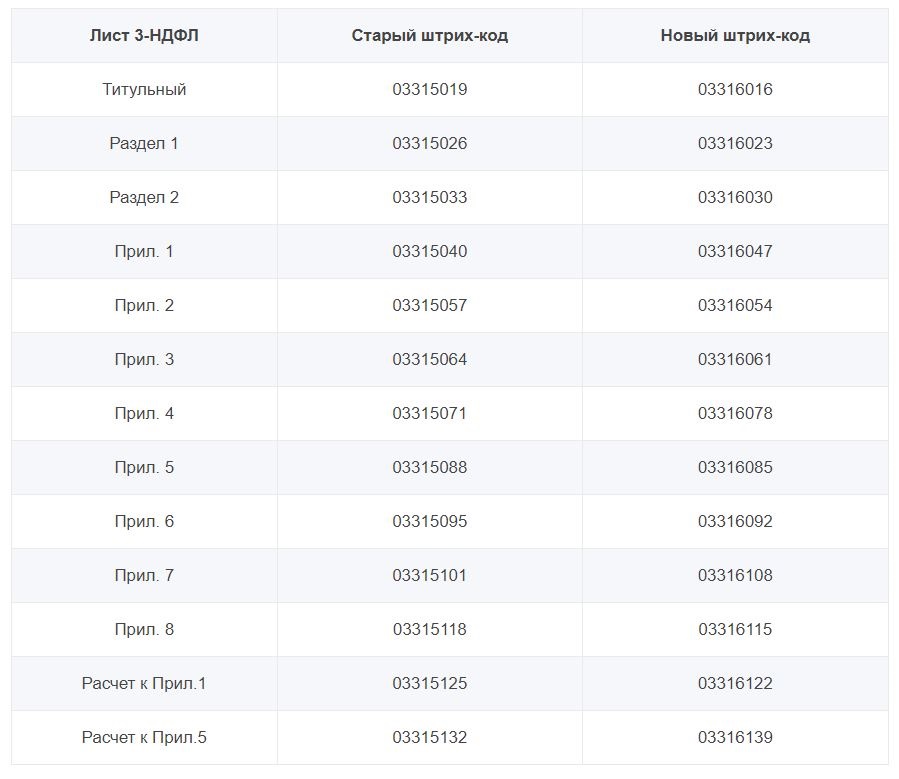

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Таблица со сроками сдачи бухгалтерской отчетности в 2021 году

|

Налог/ обязательный взнос |

Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

|

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В ФСС Ежеквартально

В срок до 20 числа месяца, следующего за отчетным периодом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

|

Налог на добавленную стоимость

(Декларация по НДС) |

Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом |

В ИФНС Ежеквартально

До 25 числа месяца, следующего за отчетным кварталом. Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

|

Налог на прибыль

(Декларация по налогу на прибыль) |

Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) |

В ИФНС Ежеквартально

до 28 апреля (за 1-й квартал) до 28 июля (за 2-й квартал) до 28 октября (за 3-й квартал) до 28 марта следующего года (в целом за год) Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Компании на ОСНО. |

|

СЗВ-М в ПФР

Форма СЗВ-М в ПФР |

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения |

В Пенсионный фонд ежемесячно

до 15-го числа месяца, следующего за отчетным. Форма предоставляется в случае начислений страховых взносов и исчисления стажа |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Расчет по страховым взносам

|

Ежемесячно

В срок до 15 числа месяца, следующего за месяцем выплаты вознаграждения (страховые взносы с заработной платы в ПФР, ФФОМС, ФСС) |

В ИФНС Ежеквартально Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой |

Все ООО на ОСНО и УСН, вне зависимости от наличия сотрудников и ИП с сотрудниками |

|

Расчет 6 НДФЛ (Форма 6 НДФЛ-квартальная) |

Ежемесячно

оплата ндфл в день перечисления дохода |

В ИФНС Ежеквартально Отчетность предоставляется в случае, если есть начисления дохода и соответственно ндфл с дохода |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл и годовая форма 6 НДФЛ) |

Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 2 марта года, следующего за истекшим налоговым периодом. | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

|

Декларация по УСН

(Упрощенная система налогообложения) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежегодно

|

ООО и ИП на УСН |

|

Декларация по ЕНВД

(Единый налог на вмененный налог) |

Ежеквартально Авансовые платежи до 25 числа месяца, следующего за отчетным кварталом |

Ежеквартально Не позднее 20 числа месяца, следующего за отчетным. |

ООО и ИП на ЕНВД |

|

Сведения о среднесписочной численности (Форма Среднесписочная численность за год) |

Ежегодно

ООО и ИП не позднее 20 января года, следующего за истекшим налоговым периодом |

ООО на УСН и ОСНО, вне зависимости от наличия сотрудников; И П в случае наличия сотрудников | |

|

СЗВ-Стаж (Отчет о пенсионном стаже своих работников) |

Ежегодно

ООО и ИП не позднее 02 марта года, следующего за истекшим налоговым периодом |

Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Также читайте на сайте:

Изменение системы налогообложения

Несвоевременная сдача отчетности

Все статьи

Все услуги компании БУХпрофи

Наши цены

Как перейти на упрощенную систему

Переход ИП на УСН возможен при соблюдении следующих условий:

- Средняя численность работников у ИП за налоговый (отчётный) период, которая определяется в порядке, установленном Росстатом, не больше ста человек.

- Величина предельного размера дохода для применения УСН – 60 млн рублей в год. В случае, когда за отчетный (налоговый) период доход ИП превысит установленное ограничение, то он теряет право на УСН с того квартала, в котором произошло данное превышение, и должен будет перейти на общую систему налогообложения с уплатой всех положенных налогов, сборов и взносов.

Кроме того, предприниматель – собственник недвижимости, стоимостью более 100 млн. рублей также теряет право применения специального режима налогообложения.

Когда ИП потерял право на применение УСН, он должен сообщить в инспекцию ФНС России по месту его постановки на налоговый учет о том, что переходит на другой режим налогообложения. Сделать это необходимо в течение пятнадцати дней после окончания отчетного (налогового) периода, в соответствии с пунктом 5 статьи 346.5 и пунктом 5 статьи 346.13 НК РФ.

Не все ИП могут работать на УСН; эти категории лиц перечислены в п.3 ст. 346.12 НК:

- индивидуальные предприниматели, которые производят подакцизные товары, а также производят добычу и реализацию полезных ископаемых (за исключением полезных ископаемых, которые относятся к общераспространенным);

- ИП, которые занимаются игорным бизнесом;

- ИП, которые уже переведены на систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) в соответствии с главой 26.1 НК РФ.

Если Вы не относитесь к вышеперечисленным категориям, то вполне можете пользоваться упрощенной системой налогообложения. Для этого Вам изначально необходимо определить объект налогообложения: все доходы или доходы минус расходы. Выбрать объект налогообложения может сам плательщик. Чтобы это сделать, необходимо просчитать оба варианта и определиться, какой из двух выгоднее именно для вашей деятельности.

Состав бухгалтерской отчетности при УСН

Стандартно бухгалтерская отчетность при УСН состоит из:

- Бухгалтерский баланс – форма №1.

- Отчет о прибылях и убытках – форма №2.

- Отчет об изменениях капитала – форма №3.

- Отчет о движении денежных средств – форма №4

- Пояснительная записка

- Аудиторское заключение (для организаций, подлежащих обязательному аудиту).

Но для малых предприятий предусмотрена упрощенная процедура сдачи отчетности. При ее составлении можно ограничиться только балансом и отчетом о прибылях и убытках. Кстати, формы, которые используют, когда составляется бухгалтерская отчетность при УСН для этой категории, несколько отличаются по содержанию. Все показатели представляют в очень обобщенном виде. Поэтому строк в бухгалтерском балансе для малых предприятий значительно меньше, нежели в стандартной форме. Та же картина наблюдается и при составлении отчета о прибылях и убытках. Остальные формы бухгалтерской отчетности организации, имеющие в своем штате до 100 человек и с годовым оборотом менее 60 млн. рублей не предоставляют. ИП на УСН (и не только), вообще, освобождены от бухгалтерского учета.

В любом случае, для организаций на упрощенной налоговой системе нужна упрощенная бухгалтерская программа. Такая, чтобы не выпиливать из бревна зубочистку, а чтобы изначально она была рассчитана на удобство для предприятий на упрощенке. Без программы вести бухучет невозможно, но выбор широк, есть масса устаревших программ, есть подающие надежду, есть самые настоящие программы из будущего. Из всего многообразия всё больше любопытства и интереса бухгалтерское и предпринимательское сообщество от Камчатки до Калининграда проявляет к онлайн-бухгалтерии Контур Бухгалтерия, которая стала уже самой популярной в России. Она создана специально для организаций и ведения бухгалтерского, налогового учета, зарплатного участка, формирования и отправки отчетности онлайн. Понять, почему её выбирают, очень просто – после регистрации сразу же можно работать (без обучения на курсах!..), можно, например, загрузить базы данных 1С, первые полмесяца в онлайн-бухгалтерии можно работать бесплатно (ограничение только одно – нельзя передавать онлайн отчетность в контролирующие органы – цифровая подпись же не выпущена) :

Календарь бухгалтера для ИП

Если ИП для контроля своей деятельности пользуется интернет-бухгалтерией, то для него не будет новостью существование электронного автоматического календаря, предлагаемого онлайн-сервисами. Календарь бухгалтера содержит федеральный перечень налогов и отчётов. Он служит напоминанием обо всех необходимых выплатах и взносах в течение года. Однако даже работа с онлайн-бухгалтерами не освобождает от необходимости ведения собственного календаря.

Составленный собственноручно график платежей и сдачи отчётности поможет избежать ряда проблем (он будет под рукой даже в случае каких-либо сбоев в программах)

Календарь бухгалтера состоит из 4 частей:

- Календарь бухгалтера по установленным календарным датам.

- Календарь событий (срок представления отчётности или перечисления платежа рассчитывается в зависимости от наступления определённого события).

- Тематический календарь.

- Правила переноса сроков платежей.

Календарь будет отличаться в зависимости от налогового режима. Однако в нём должны отражаться даты сдачи отчётности и уплаты взносов.

Таблица: даты сдачи отчётности в разных системах налогообложения

| Наименование системы налогообложения и вида отчётности | Когда сдаётся |

| Декларация на упрощённой системе | Направляется в налоговые органы по завершении календарного года. Срок сдачи для ИП — до 30 апреля года, следующего за отчётным. Для УСН «доходы» и УСН «доходы минус расходы» предусмотрена одна и та же форма декларации, но в каждом из этих случаев заполняется свой раздел. Если деятельность не велась, то необходимо представить нулевую декларацию (с нулевыми показателями в отчёте). За несдачу подобного отчёта предусмотрен штраф в размере 1 тыс. руб. При закрытии ИП декларация подаётся за неполный год (т. е. до момента закрытия ИП). |

| Декларации на общей системе | На ОСНО предполагаются следующие виды отчётности:

|

| Декларация на «вменёнке» | Подаётся каждый квартал. Срок сдачи — не позднее 20 числа месяца, следующего за окончанием квартала. На «вменёнке» не важны фактические доходы и расходы. Налог к уплате есть всегда, когда есть физические показатели деятельности. Нулевой отчётности в данной системе не бывает. Если деятельность убыточна и ИП решил её приостановить, тогда необходимо сняться с учёта как плательщик ЕНВД. |

| Декларация на патенте | На данной системе декларация не предусмотрена. На ПСН предприниматели обязаны вести только книгу учёта доходов и расходов. |

| Декларации при совмещении режимов налогообложения | В данном случае следует сдавать каждый из отчётов. |

Помимо сдачи отчётности, ИП должны уплачивать страховые взносы в налоговую инспекцию.

В обязанности каждого предпринимателя вменена уплата страховых взносов

Взносы делятся на два вида:

- за сотрудников (если есть хоть один трудоустроенный);

- «за себя».

За работников взносы уплачиваются ежемесячно не позднее 15 числа следующего месяца.

Если последний день срока уплаты совпал с выходным или праздничным днём, срок передвигается на ближайший к нему следующий рабочий день

Взносы «за себя» бывают следующими:

- взносы на ОПС (пенсионное страхование);

- взносы на ОМС (медицинское страхование).

Для ИП, которые получили за год более 300 тыс. р. дохода, помимо фиксированного взноса, нужно уплатить 1% взноса дополнительного (он начисляется на доход, превышающий отмеченную сумму). Срок уплаты такого взноса — до 1 апреля следующего года.

Что еще сдают ООО на УСН за год?

Помимо декларации по упрощенному налогу и отчетов, связанных с выплатой доходов наемным работникам, обязательной отчетностью за год для ООО на УСН окажется:

- бухотчетность;

- декларации по таким налогам, как налог на имущество, рассчитываемый от кадастровой стоимости, земельный, транспортный — при наличии объекта налогообложения (декларации по транспортному и земельному налогу в последний раз сдаются по итогам 2020 года).

ОБРАТИТЕ ВНИМАНИЕ! Здесь мы не говорим о налогах, имеющих в качестве налогового периода квартал (т. е

об НДС и водном налоге), отчетность по которым по завершении года, совпадающего с окончанием очередного квартала, при наличии оснований для этого придется тоже подать.

Упрощенная форма отчетов предполагает наличие меньшего числа строк в них и включение в эти строки объединенных по определенным принципам показателей, которые в полной отчетности показываются раздельно. Процедура составления упрощенной отчетность не предусматривает оформления пояснений к ней. В отношении составления пояснений к полной отчетности у малых предприятий есть право выбора: пояснения могут быть даны, если они существенны для правильной интерпретации отчетных данных.

Оба варианта форм отчетности с описанием правил заполнения приведены в приложениях к приказу Минфина России от 02.07.2010 № 66н. С учетом того, что пояснения к любому из этих вариантов ООО на УСН могут не оформлять, обязательными для сдачи отчетами оказываются:

- бухбаланс;

- отчет о финрезультатах.

Обе эти формы должны быть сданы в ИФНС в срок, совпадающий со сроком направления юрлицами в налоговый орган УСН-декларации (не позже 31 марта года, наступающего вслед за отчетным — подп. 5 п. 1 ст. 23 НК РФ). С 2020 года сдавать отчетность в Росстат не требуется.

Отчитаться за 2020 год нужно на обновленных бланках. Машиночитаемые формы можно скачать здесь. Если компания относится к СМП, то подать отчетность за 2020 год в последний раз можно на бумаге. Далее баланс будут принимать только в электронном виде по ТКС.

Налоговые декларации (если есть основания для их подачи) нужно будет направить в ИНФС не позднее таких сроков, наступающих в году, идущем после отчетного. 30 марта (п. 3 ст. 386 НК РФ) — по налогу на имущество, составив ее по форме, содержащейся в приказе ФНС России от 14.08.2019 № СА-7-21/405@.

По земельному и транспортному налогам отчитываться больше не нужно. Налоговики самостоятельно подсчитают сумму налога и пришлют уведомление.

Получите бесплатный демо-доступ к справочно-правовой системе КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности нововведений.

О том, с каких объектов упрощенцам придется платить налог на имущество, читайте в материале «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?».