База налоговая

Содержание:

- Налог на прибыль Расчет

- Налог на добавленную стоимость (НДС)

- Налог и сбор: между ними много общего

- Как определяется налоговая база

- Ставка НДФЛ и сроки подачи декларации

- Как рассчитать налог на прибыль?

- Что такое система налогообложения?

- Фактор убытка при общей системе налогообложения

- Расчёт единого налога по типам объекта налогообложения и его оплата

- Налоговые льготы

- Как рассчитать прибыль предприятия

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Налог на добавленную стоимость (НДС)

Порядок определения налоговой базы по НДС определен статьями 153 – 162.2. НК РФ.

Порядок определения налоговой базы при наиболее распространенной операции — реализации товаров (работ, услуг) указан в ст. 154 НК РФ:

Особенности определения налоговой базы в зависимости от вида операции установлены следующими статьями НК РФ:

Статья 154. Порядок определения налоговой базы при реализации товаров (работ, услуг)

Статья 155. Особенности определения налоговой базы при передаче имущественных прав

Статья 156. Особенности определения налоговой базы налогоплательщиками, получающими доход на основе договоров поручения, договоров комиссии или агентских договоров

Статья 157. Особенности определения налоговой базы и особенности уплаты налога при осуществлении транспортных перевозок и реализации услуг международной связи

Статья 158. Особенности определения налоговой базы при реализации предприятия в целом как имущественного комплекса

Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

Статья 160. Порядок определения налоговой базы при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией

Статья 161. Особенности определения налоговой базы налоговыми агентами

Статья 162. Особенности определения налоговой базы с учетом сумм, связанных с расчетами по оплате товаров (работ, услуг)

Статья 162.1. Особенности налогообложения при реорганизации организаций

Статья 162.2. Особенности определения налоговой базы на территориях Республики Крым и города федерального значения Севастополя

Пример

При ввозе товаров на территорию Российской Федерации НДС облагается сумма расходов, связанная с приобретением товаров по импортному контракту. Так, ст. 160 НК РФ определяет, что в этом случае налоговая база определяется как сумма:

1) таможенной стоимости этих товаров;

2) подлежащей уплате таможенной пошлины;

3) подлежащих уплате акцизов (по подакцизным товарам).

Предположим, что российский импортер приобретает товар у иностранного поставщика:

Таможенная стоимость товара 100 рублей.

Таможенная пошлина 10 рублей.

Акциз 10 рублей.

Налоговая база составит 120 рублей (100 + 10 + 10).

Если ставка НДС 20%, то сумма НДС составит:

24 рубля (120 руб. * 20%).

Налог и сбор: между ними много общего

- И то, и другое отчисление законодательно закреплено в Налоговом Кодексе РФ.

- Деньги от обеих форм уплаты поступают в государственную казну.

- Любой из них, если это устанавливает закон, может быть конкретизирован на региональном или местном уровне.

10 главных отличий налогов и сборов

Рассмотрим, чем отличаются эти виды платежей. Для этого сравним их по различным основаниям, приведенным в таблице.

Сравнение налога и сбора

| 1 | Цель поступления в бюджет | Не имеет определенного целевого назначения | Предназначен для обеспечения деятельности государственных органов, предоставляющих определенные права или услуги предпринимателям |

| 2 | Законодательное установление | Налог считается введенным, если в законном акте определены его плательщики, установлена база, ставка и другие обязательные элементы | Элементы сбора определяются в индивидуальном порядке, в зависимости от его характера. |

| 3 | Регулярность уплаты | Налог платится с той или иной установленной законом регулярностью, периодичностью и систематичностью | Имеет разовый характер, платится в конкретно необходимых ситуациях, когда в этом заинтересован сам плательщик |

| 4 | Время уплаты | Привязан к определенному периоду – налоговому и отчетному, являющемуся необходимым элементом налога; крайние сроки уплаты строго регламентированы | Не имеет отношения к определенному времени, обусловлен потребностью предпринимателя получить услугу или вступить в правовые отношения с представителем государства |

| 5 | Окончание платежей | Пока предприниматель не ликвидировал фирму, он постоянно будет платить установленные налоги | Платится один раз |

| 6 | Расчет суммы | Зависит от произведения налоговой базы на установленную ставку, могут применяться специальные режимы – льготы | Сумма зафиксирована и является равной для всех |

| 7 | Подход законодателя | Вводя налог, законодательство стремится учитывать реальные возможности плательщиков и может установить дифференцированный подход | Для суммы сбора не имеют значения индивидуальные особенности предпринимателя и его деятельности: это твердая цена за услугу |

| 8 | Последствия уплаты | Уплата налога гарантирует только отсутствие неприятных последствий, в остальном это действие безвозмездное | Уплата сбора предусматривает индивидуальную возмездность: перечислив сбор, плательщик получает определенное право |

| 9 | Последствия неуплаты | Принудительное взыскание недостающей суммы, пеня за просрочку платежа, штраф за несвоевременную уплату или проблемы с декларацией | Государственный орган просто не совершит требующееся плательщику действие, за которое не была перечислена оплата |

| 10 | Форма | Исключительно денежная | Если законодательство прямо предусматривает, сбор может иметь и другую форму, помимо денежной |

Как определяется налоговая база

Налоговая база по НДФЛ определяется как совокупность доходов, получаемых физлицом в натуральной и денежной форме, а также в виде материальной выгоды. При расчете должны быть исключены суммы, которые не подлежат налогообложению (ст. 217 НК РФ).

Определяя базу, необходимо учитывать, что существуют различные вычеты: имущественные, стандартные и прочие, но они доступны только по доходам, облагающимся по ставке 13%. Исключением будет доход в виде дивидендов. По нему никакие вычеты не применяются. Когда сумма вычетов физлица превышает сумму самого дохода, база будет признана нулевой. Выплачивать налог в таком случае не нужно.

Обычно расчет налоговой базы по НДФЛ делается по ставке 13%, но существуют доходы, имеющие иную ставку. Тогда базой будет признаваться сумма таких доходов (ст. 210 НК РФ).

Ставка НДФЛ и сроки подачи декларации

Основная ставка НДФЛ в России составляет 13%. Для отдельных видов доходов установлены . Сумма налога исчисляется в полных рублях, при этом сумма налога округляется до полного рубля в большую сторону, если она составляет 50 коп. и более ().

Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом).

Доходы от продажи имущества декларируются физлицом самостоятельно. В этом случае по итогам года заполняется декларация и рассчитывается сумма налога, которую физлицо должно перечислить в бюджет. Декларацию необходимо сдать в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

Отметим, что представить декларацию о доходах, полученных в 2019 году, физлицам необходимо до 30 апреля 2020 года, использовать при этом можно только новую форму декларации. Уплатить налог надо не позднее 15 июля.

В то же время представить декларацию по НДФЛ только с целью получения налоговых вычетов можно в любое время в течение года. Предельный срок подачи декларации на этот случай не распространяется.

Напомним, что налогоплательщики, получившие доходы, с которых налоговые агенты не удержали исчисленную сумму налога и передали сведения о них в налоговые органы, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом уведомления об уплате налога ( и , ). Такая норма была введена в 2016 году, а значит уже с 2017 года представлять декларации по форме 3-НДФЛ в вышеуказанных случаях не нужно.

Как рассчитать налог на прибыль?

На этот вопрос гораздо лучше отвечать при помощи наглядных примеров с цифрами. Рассмотрим самый простой вариант расчёта данного вида налога.

Пример 1

2 000 000 рублей – 1 200 000 рублей = 800 000 рублей.

Полученную сумму умножим на ставку налога, которая составляет 20%:

800 000 рублей * 20% = 160 000 рублей.

Часть этой суммы пойдёт в федеральный бюджет, а именно сумма в 16 000 рублей (800 000 * 2%). В региональный же бюджет будет перечислена сумма в размере 144 000 рублей (800 000 * 18%).

Может показаться, что расчёт налога на прибыль не составляет никакого труда, но это не так. У него много нюансов и подводных камней, не зная которые можно легко ошибиться с расчётом. Поэтому начинать расчёт стоит только внимательно и досконально изучив данный вопрос.

Пример 2

Для большей наглядности и понимания расчёта налога, рассмотрим более сложный и запутанный вариант.

Фирма ООО «Райд» занимается изготовлением книг в твёрдом и мягком переплёте. В текущем расчётном периоде фирма получила ссуду в банке в размере 1 500 000 рублей. Предоплата, внесённая ООО «Райт» составила 500 000 рублей. С этих сумм налог не уплачивается.

За первый квартал 2016 года доход от продажи книг равен 1 416 000 рублей, включая НДС в сумме 216 000 рублей.

При изготовлении продукции были использованы материалы и сырьё, стоимость которых 320 000 рублей.

Заработная плата сотрудников – 330 000 рублей.

Взносы по обязательному страхованию с заработной платы – 99 000 рублей.

Расходы на содержание рабочего оборудования – 70 000 рублей.

Оплата кредита, который был выдан фирме – 30 000 рублей.

За прошедший год фирма ООО «Райд» получила убыток по уплате налогов в размере 100 000 рублей.

Размер расходов за первый квартал 2016 года:

(320 000 + 330 000 + 99 000 + 70 000 + 30 000) = 849 000 рублей.

Прибыль, с которой и будет уплачиваться налог, за расчётный период равна:

((1 416 000 – 216 000) – 849 000 – 100 000) = 251 000 рублей.

Налог, который необходимо уплатить, составляет:

(251 000 * 20%) = 50 200 рублей.

Из этой суммы:

(251 000 * 18%) = 45 180 рублей идут в региональный бюджет;

(251 000 * 2%) = 5 020 рублей уйдут в бюджет федерального уровня.

Порядок и правила расчёта налога на прибыль подробно представлены в статье 25 Налогового кодекса РФ. Там рассмотрены все тонкости и сложности, с которыми может столкнутся бухгалтер организации при расчёте этой пошлины.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Фактор убытка при общей системе налогообложения

Налоговый Кодекс дозволяет российским плательщикам сборов уменьшать соответствующую базу на величину убытков, которые получены в предыдущих отчетных периодах. Но не более, чем на 30%. Вместе с тем, остаток по убытку может быть перенесен на последующие налоговые периоды. Но более, чем 10 кряду. Самое главное — иметь документальные подтверждения того, что убытки имели место для каждого из отдельных периодов.

Есть некоторые ограничения на применение такого рода льготы. Нельзя, в частности, использовать право на зачет убытков, полученных в ходе деятельности, облагаемой налогами в общем режиме при переходе на режим единого сельскохозяйственного сбора, равно как и наоборот.

Рассмотрим примеры практических расчетов, где используется налоговая база. В числе сфер, в которых соответствующие сборы в казну собираются наиболее активно — купля-продажа недвижимости и бизнес. В первом случае плательщиками на регулярной основе уплачивается налог на имущество, налоговая база которого формируется под воздействием сразу нескольких факторов. Если речь идет о бизнесе — чаще всего предприниматели имеют дело со сборами, отражающими прибыль.

Правило, схожее с тем, с которым мы сейчас познакомились, действует также и в одном из режимов УСН — когда налоговая база формируется, исходя из разницы между доходами и расходами, а сам сбор при этом составляет 15% от получившейся суммы.

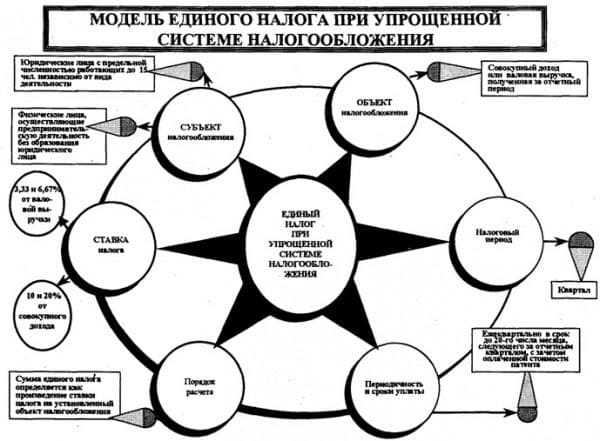

Расчёт единого налога по типам объекта налогообложения и его оплата

Эксперт рассказывает о принципах и порядке расчета налога в этом видео:

Общая формула для расчета единого налога выглядит следующим образом:

Налог = налоговая ставка * база налогообложения

В зависимости от того, какой будет выбран порядок расчета, налоговая ставка и база будут различаться. Существует два основных способа расчета единого налога:

- Вычисление налога от величины полученного дохода.

- Вычисление налога от величины полученного дохода, который уменьшен на сумму всех понесенных расходов.

Для каждого из способов установлена своя ставка и порядок расчета. Предприниматели могут каждый год применять разные способы, заранее (до конца отчетного года) извещая о своем намерении налоговый орган.

Доходы

При выборе в качестве налоговой базы категории «доходы» размер ставки составляет 6%, и ее снижение по каким-либо причинам не предусмотрено. Расчеты осуществляются методом нарастающего итога:

- при вычислении платежа за 1 квартал берутся доходы, полученные за данный период;

- следующий расчет – доход берется за полгода и т. д.

В конце года вычисляется общий налог за весь период, и доходы также берутся полностью за год. Важным моментом является дата получения денежных средств – к расчету принимаются только те суммы, которые были получены в течение конкретного календарного года.

При расчете дохода необходимо не только суммировать все документально полученные денежные суммы, но и вычесть некоторые расходы. К ним относятся:

- страховые взносы (как обязательного, так и добровольного страхования работников);

- платежи на оплату больничного – те, которые осуществил сам работодатель, то есть за первые три дня.

Учесть эти расходы полностью можно будет только в том случае, если их сумма не превышает 50% от доходов. Если же она больше, то от доходов можно будет вычесть лишь половину, а от оставшегося значения уже определять налог.

Доходы минус расходы за отчётный период

Отчетный период для расчета единого налога составляет 3 месяца, поэтому каждый квартал плательщики должны рассчитывать его сумму и делать соответствующие авансовые платежи. Для совершения платежа установлен предельный срок – не позже 25 числа того месяца, который следует за окончанием каждого отчетного периода (апреля, июля, октября и января).

На схеме отображена модель единого налога при УСН

Налоговую базу определяют как разницу между всеми документально зафиксированными доходами и расходами, а налоговая ставка установлена на уровне 15%. Однако на каждой территории местными органами власти может быть установлена своя величина ставки – в размере от 5 до 15%.

Для расчета налога необходимо определить налоговую базу: отнять от всех доходов расходы. Затем полученное число умножается на установленную процентную ставку. За первый квартал полученная величина должна быть уплачена полностью, а за последующие – с вычетом прошлых авансовых платежей.

Доходы минус расходы за налоговый период

Продолжительность налогового периода при УСН равна одному календарному году. Это значит, что в конце каждого года необходимо не только высчитать налог за весь год, но и сдать декларацию. Единый налог за весь год рассчитывается аналогично ежеквартальному – от суммы всех полученных за год доходов отнимаются все понесенные расходы.

Если расходы за отчетный период превышают доходы, предприниматель не освобождается от уплаты единого налога. В этом случае необходимо внести минимальный налоговый платеж – в размере 1% от суммы дохода. Для уплаты этого налога установлен тот же срок, что и для сдачи декларации. При расчете минимального налога можно зачесть совершенные ранее авансовые платежи и уменьшить на их величину итоговую сумму.

Налоговые льготы

По налогу на имущество предусмотрены вычеты. Налоговая база уменьшается на кадастровую стоимость:

- 20 кв. м квартиры или части дома;

- 10 кв. м комнаты или части квартиры;

- 50 кв. м жилого дома.

Пример. Определим налоговую базу по жилому дому площадью 140 кв. м и стоимостью 3 млн руб.:

- Стоимость 1 кв. м = 3 000 000 / 140 кв. м = 21 428,57 руб.

- Налоговый вычет = 50 кв. м * 21 428,57 = 1 071 428,5 руб.

Налоговая база = 3 000 000 – 1 071 428,5 = 1 928 571,5 руб.

Если в единый недвижимый комплекс входит жилой дом, то налоговая база уменьшается на 1 млн руб.

Для многодетных семей (3 и более детей) дополнительно к выше рассмотренным вычетам налоговая база уменьшается на стоимость:

- 5 кв. м квартиры или ее части, комнаты на каждого ребенка;

- 7 кв. м жилого дома или его части на каждого ребенка.

НК РФ установлены федеральные льготы разным категориям граждан. Они обязательны к применению на всей территории РФ. Местные власти могут их дополнять своими. Некоторые регионы ограничиваются только федеральными льготами.

Список граждан, которые имеют право вообще не платить налог на имущество или платить его в меньшем размере, внушительный. Посмотреть его можно в статье 407 НК РФ. Среди льготников герои Советского Союза и РФ, инвалиды, пенсионеры, люди, владеющие помещениями для осуществления творческой деятельности или собственники хозяйственных построек площадью менее 50 кв. м.

Правила получения льготы:

- Допустимо только для объектов, которые не используются для предпринимательской деятельности.

- Все объекты разделены на 5 категорий. Налогоплательщик может выбрать только один объект из каждой категории для получения льготы.

- Льготы имеют заявительный характер, т. е. налогоплательщик должен предоставить в ФНС заявление. Если объектов в собственности несколько, то владелец должен выбрать тот, по которому он хочет снизить налогообложение. Решение можно менять каждый год до 31 декабря отчетного периода.

- Если льготник не выбрал объект для льготного налогообложения, то налоговая инспекция освободит от уплаты налога тот, у которого наибольшая кадастровая стоимость.

- Документы, подтверждающие право на льготу, прикладывать к заявлению не надо. С 1.01.2018 ФНС сама запрашивает в соответствующих органах и проверяет необходимые сведения.

- Недвижимость стоимостью более 300 млн руб. не освобождается от уплаты налога на имущество.

Пример. Пенсионер имеет в собственности две квартиры и гараж. У него есть право на 100-процентное освобождение от налога на имущество. Объекты относятся к разным категориям недвижимости, поэтому пенсионер может не платить по одной из квартир и гаражу. Квартиру для льготного налогообложения он выбирает сам, или это делает за него ФНС.

Как рассчитать прибыль предприятия

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q, где

TR (total revenue) – выручка, руб.;

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC, где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: RP = TR – TC, где

RP (realization profit) – прибыль от реализации, руб.;

TR (total revenue) – выручка, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR, где

BP (balanced profit) – балансовая прибыль, руб.;

RP (realization profit) – прибыль от продаж, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: NP = BP – T, где

NP (net profit) – чистая прибыль, руб.;

BP (balanced profit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формулы расчета по балансу

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220), где

стр. 2200 – прибыль от реализации, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 + стр. 2340, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2200 – прибыль от продаж, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 130 000 | 70 000 |

| Себестоимость технологическая | 2120 | 45 000 | 25 000 |

| Коммерческие затраты | 2210 | 6 000 | 4 000 |

| Управленческие затраты | 2220 | 18 000 | 13 000 |

| Прочий доход | 2340 | 1 000 | 800 |

| Прочий расход | 2350 | 2 000 | 3 000 |

| Проценты к уплате | 2330 | 6 000 | 4 000 |

| Налог на прибыль | 2410 | 12 000 | 5 960 |

Для данного примера, за 2013 год:

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 + 4 000 + 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 рублей

Операционная прибыль: OP = BP + PC = 25 800 + 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

За 2014 год:

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 + 6 000 + 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 61 000 – 2 000 + 1 000 = 60 000 рублей

Операционная прибыль: OP = BP + PC = 60 000 + 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 + 60 00 * 0,2 = 48 000 рублей