Чем отличается ссуда от кредита: понятия, особенности и разница двух видов займов

Содержание:

- Что лучше ссуда или кредит?

- Нюансы

- Помощь государства

- Минимальный пакет документов

- В чем разница этих двух понятий

- Общая информация о понятии банковский кредит

- Отличия товарного и коммерческого кредитов

- Определение кредита

- Чем отличается от ипотеки

- На что обратить внимание?

- Кредит: определение и виды

- Что это такое

- Оформление договора

- Типы коммерческого кредита

- Банковские кредиты для физ. лиц

- Что выгоднее в том или ином случае

- Условия банков ТОП 5

- Что такое займ

Что лучше ссуда или кредит?

Перед принятием решения в пользу денежного кредита или имущественной ссуды, рекомендуется принять во внимание следующие моменты:

- при необходимости приобретения оборудования, товаров и других видов имущества целесообразно рассмотреть возможность оформления ссуды, а при ее отсутствии – обратиться за предоставлением кредита в банк;

- если предметом необходимости являются денежные средства, наиболее простым способом финансирования станет оформление банковского кредита, поскольку не все ссудодатели располагают такой возможностью;

- имущественная ссуда может быть предоставлена заемщику без начисления процентов за ее использование, в то время как банковское кредитование предусматривает обязательное применение процентной ставки;

- в некоторых случаях договор предоставления ссуды предусматривает выплату вознаграждения ссудодателю произведенной продукцией – банковский кредит основан исключительно на денежных расчетах.

Выбирая оптимальный вариант займа, компании или частному лицу следует руководствоваться, прежде всего, собственными финансовыми возможностями, а также целями реализации денежных средств.

Автор статьи:

Нюансы

Несмотря на то, что такой вид кредитования представлен даже в Сбербанке, у него есть ряд особенностей, которые нужно изучить, прежде чем оформить обязательства.

Несмотря на то, что такой вид кредитования представлен даже в Сбербанке, у него есть ряд особенностей, которые нужно изучить, прежде чем оформить обязательства.

Целевое кредитование, выдаваемое в рамках софинансирования государством, часто выдается потенциальным заемщикам. Но получение такой программы – непростая задача. Прозрачность сделки на лицо, она не имеет «подводных камней».

Однако, если говорить о беспроцентной ссуде, предлагаемой на месте приобретения, то здесь стоит быть осторожнее. Ведь выгода продавца в этом случае минимальна. Зачастую такие ссуды гораздо дороже банковских.

Важно знать: часто программы беспроцентной ссуды оформляются на срок не более года, то есть это краткосрочный кредит. Обязательным условием в этом случае является немаленький первоначальный взнос – минимум 40%

Нюансы:

- В стоимость приобретения уже закладываются скрытые платежи. Как правило, это страховка имущества.

- Банковские проценты также закладываются в стоимость.

- При просрочке накладываются большие штрафные санкции, что также делает программу невыгодной.

Помощь государства

Правительство ежегодно на специализированных заседаниях обсуждает софинансирование кредитных учреждений и граждан в следующем периоде.

Правительство ежегодно на специализированных заседаниях обсуждает софинансирование кредитных учреждений и граждан в следующем периоде.

Поэтому в РФ представлено немало беспроцентных ссуд в виде конкретных предложений для многодетных семей, служащих в государственных учреждениях, военных, определенных предложений для фермера.

Также государство софинансирует предпринимательство, юридических лиц на постройку недвижимости для своих работников, на покупку жилья, открытие и развитие своего бизнеса. Работнику при этом не нужно выплачивать обязательства в виде процентов, как в случае с кредитом.

Минимальный пакет документов

Требования по документам, предоставляемым заемщиком, могут отличаться в разных банках. Это может быть стандартный минимум или расширенный пакет, куда входят документы со заемщиков или поручителей.

Обязательные документы:

- Паспорт заемщика (со заемщика).

- Трудовая книжка.

- Справка 2-НДФЛ (или по форме банка).

Если ссуда используется по целевой программе, потребуется представить дополнительные документы, подтверждающие право участия в данной программе. При залоге имущества или оформлении приобретаемого жилья, необходимо также представить документы на право обладания имуществом или документы о приобретаемой недвижимости.

В чем разница этих двух понятий

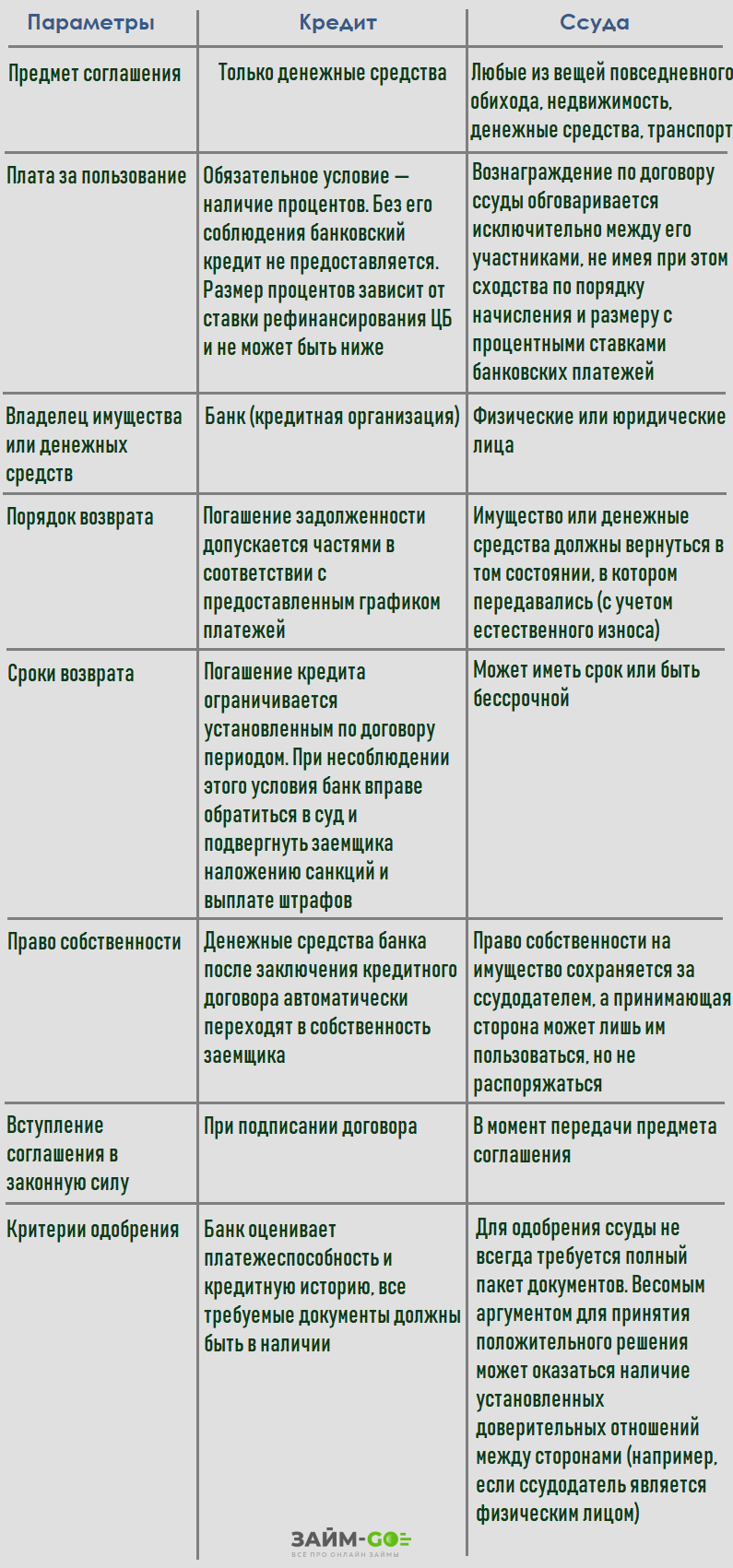

Существует ряд ключевых параметров, формирующих базовые особенности ссуды и кредита, а также отличия финансовых продуктов друг от друга. Среди них:

- Юридический статус сторон – кредиты выдаются лицензированными банковскими учреждениями, в то время как ссуду может предоставить любое физическое или юридическое лицо.

- Процентная ставка – обязательное условие при оформлении кредита, которое может не учитываться ссудными договоренностями.

- Предмет договора – кредитным соглашением предусмотрена передача исключительно денежных средств, ссуда предусматривает предоставление во временное пользование имущественного или финансового актива при условии его возврата в первоначальном виде.

- Срок действия договора – ограничивается строго определенным периодом при кредитовании и предусматривает возможность срочного и бессрочного предоставления ссуды.

Общая информация о понятии банковский кредит

Официальное определение банковского кредита гласит, что это движение ссудной суммы, предоставляемой финансовыми организациями в долг. Основан на принципах возвратности, платности, срочности и целевого использования. Такое определение сложно понять с первого раза, поэтому объясним принцип простыми словами.

Банковское кредитование ― это форма взаимоотношений между заемщиком и кредитором. Их целью является двустороннее получения выгоды. Одна сторона (заемщик) претендует на получение требуемой суммы. При этом вторая сторона (кредитор) отдает деньги в пользование за заранее оговоренный процент.

Кроме того, оформленное обязательство предполагает срок возвращения денежных средств и прочие условия, которые кредитор включает в договор (покупка страховки, изменение процентной ставки вследствие наступления определенных факторов и т.д.).

Как и любой финансовый продукт, банковский кредит обладает характерными признаками:

- в роли кредитора может выступать исключительно лицо, имеющее лицензию на осуществление подобного рода деятельность. То есть банк;

- долг является возвратным, а в бумагах прописан период;

- банковский кредит всегда предоставляется в денежной форме. Взаймы нельзя получить имущество, драгоценности и т.д.;

- за использование денежных средств заемщик должен выплачивать процент. Исключение составляет такая форма, как рассрочка. При этом процент платит не банк, а третье лицо, через которое совершалась сделка. Например, при покупке телефона в рассрочку в магазине бытовой электроники, банку платит не покупать, а торговая точка.

Далее, разберемся в таком неоднозначном и трудном понятии, как классификация банковских кредитов. Оно включает различные понятия, чтобы понять и систематизировать их необходимо приложить усилия.

Отличия товарного и коммерческого кредитов

Для наглядности представлена таблица сравнения коммерческого и товарного кредита:

| Критерий сравнения | Товарный кредит | Коммерческий кредит |

| Документальное оформление | Отдельный договор | Отдельное условие договора купли-продажи, прописанное в графе «Условия расчета» |

| Кредитор | Физические и юридические лица | Финансово-кредитные учреждения, юридическое лицо |

| Форма погашения | Сумма, соответствующая стоимости переданного товара | Предметы в физической форме |

| Платность услуги | Возмездный или безвозмездный | Всегда платный |

Различие проявляется также в содержании договора, на основании которого происходит взаимодействие хозяйствующих субъектов. При коммерческом кредите существенными условиями считаются:

- цена заимствованного товара;

- срок погашения задолженности;

- график платежей и их суммы.

Эти же условия применительно к договору товарного кредита существенными не считаются. Они носят рекомендательный характер.

Какой кредит лучше: товарный или коммерческий?

На этот вопрос однозначного ответа нет, о чем свидетельствует практика использования обоих видов кредитования и даже их совмещение в пределах одного заимствования (или их серии). Всё зависит от отношений между сторонами, характером предмета договора и других факторов.

Пример товарного кредита, при котором практически все возможные риски и издержки, несет продавец товара, касается поставок продукции крупным сетям супермаркетов. Если часть поставки продана не будет в течение срока годности, ее чаще всего просто вернут поставщику или утилизируют по акту. Торгующая в розницу организация будет настаивать именно на такой форме сотрудничества, как консигнация.

Вместе с тем, продавец будет защищать свои интересы, обосновывая другие условия (отсрочка, вексель и пр.) уникальными свойствами продукта или его высокой ликвидностью. В конечном счете стороны, возможно, придут к обоюдно приемлемому соглашению.

Как совместить товарное и коммерческое кредитование

Коммерческий кредит может принимать латентную (скрытую) форму, когда поставщик предлагает покупателю выбор между несколькими вариантами цены (по предоплате самая низкая, с отсрочкой – в зависимости от периода погашения задолженности). Таким образом, в стоимость продукта включается плата за пользование заемными средствами. Этот прием дает возможность называть в некоторых источниках товарный займ всего лишь разновидностью коммерческого кредита.

На практике эти виды заимствования чаще всего применяются совместно, в формах:

- частичной предоплаты или погашения процента стоимости товара по факту поставки;

- отсрочки оплаты товара по повышенной цене.

Обе эти «гибридные» разновидности предусматривают обязательное заключение договора купли-продажи и дополняющего его договора товарного кредита. При этом в первом соглашении указываются существенные условия (цена товара, срок погашения задолженности, график платежей и их суммы).

Важно, чтобы основные данные в этих двух договорах совпадали. В противном случае любые разночтения при арбитражных разбирательствах будут трактоваться в пользу ответчика или оба документа вообще будет признаны недействительными

Следует также учитывать, что четкого юридического определения товарного кредита в российском законодательстве нет. Он рассматривается как обычное заимствование, при котором:

- продавец одновременно выступает кредитором, а покупатель – дебитором;

- в момент передачи товара покупатель становится его собственником, как это всегда бывает при заключении договора купли-продажи;

- если отсрочка или рассрочка предоставляется на возмездной основе, размер вознаграждения указывается в договоре.

Определение кредита

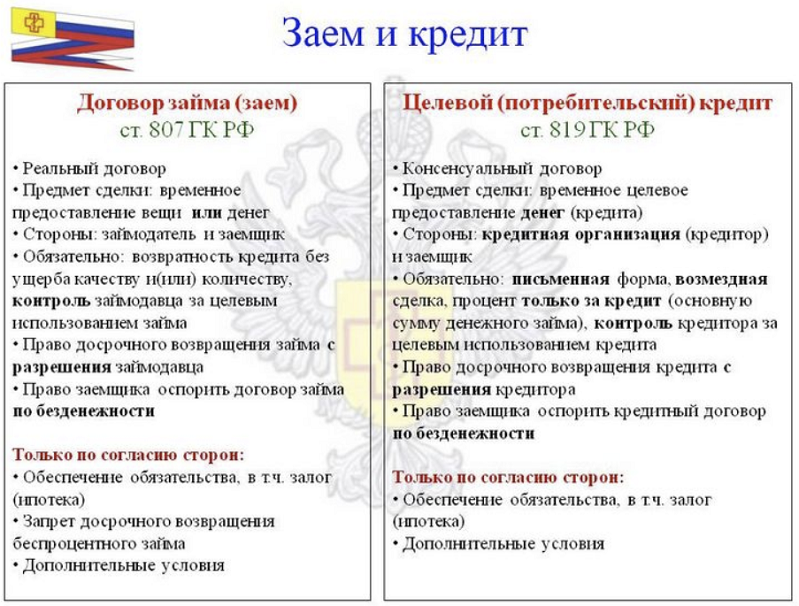

Кредит — это всегда денежный заем, в качестве заимодавца (кредитора) выступает только юридической лицо, заемщиком может быть как клиент (физическое лицо), так и предприятие, фирма, ЧП (юридическое лицо).

Все кредитные обязательства оформляется письменно. Условия получения кредита, начисление вознаграждения, (в кредитных договорах это определено финансовым термином: «процентная ставка по кредиту»), порядок и сроки погашения кредита определяются только кредитором.

По типу кредитов, которые доступны клиентам банков, можно определить рейтинг самых популярных:

- Потребительский;

- Кредитная линия на карте (возобновляемая или невозобновляемая);

- Автокредит;

- Ипотека;

- Целевой.

В зависимости от сроков погашения кредиты отличаются и классифицируются как: кратковременные (до 3-х месяцев) и долгосрочные (не менее 6-ти месяцев).

В качестве кредитора могут выступать коммерческие организации небанковского типа, которые предоставляют денежный заем физическим и юридическим лицам (кредитные кооперативы, ломбарды, МФК — микрофинансовые компании).

Письменные договора, как на получение кредита, так и на оформление займа составляются с учетом требований законодательства РФ. (Договор займа регламентируется ст. 807 ГК РФ, кредита ст.819 ГК РФ).

Чем отличается от ипотеки

Рекламные плакаты многих финансовых учреждений убеждают о простоте и доступности получения ссуды без особых проблем для клиента и гораздо меньших временных затратах. На самом деле оформить заем на большую сумму денежных средств достаточно проблематично.

Отличие займов и ипотечной системы кредитования весьма существенные, поэтому стоит взвесить все «за» и «против» перед окончательным выбором:

- Процентная ставка по ипотеке значительно ниже ссудной в силу отсутствия гарантированного обеспечения в ссудном кредитовании;

- Выдача наличных денежных средств в случае ипотеки происходит с целью произведения расчетов с продавцом недвижимости, в то время как при выдаче ссуды возможен вариант отсутствия контроля за тратами клиента;

- В основном все ипотечные программы предусматривают внесение первого платежа, при выдаче ссуды такого условия нет;

- Оформление покупки недвижимости при ипотеке требует множества дополнительных расходов на оформление договора у нотариуса, страхование и рассчетно-кассовое обслуживание.

Окончательное решение принимается клиентом, исходя из индивидуальных обстоятельств и финансового положения. Конечно, большая переплата при длительном сроке ипотечного кредитования многих отпугивает от её оформления. Тем не менее, ограниченный срок выплаты ссуды тоже не делает её доступной для каждого гражданина нашей страны.

На что обратить внимание?

Это очень важный раздел моей статьи, в котором я обращу внимание на то, что надо знать, чтобы правильно оформить кредит. Какие моменты нужно выяснить до подписания кредитного договора? Банки не всегда указывают на них, а иногда и целенаправленно игнорируют

Вот мой личный список важных моментов:

Страховка

Я не раз уже обращала внимание своих читателей на этот пункт в договоре. Написала отдельную статью о том, как отказаться от страховки

Очень рекомендую к прочтению. Изучение отзывов пользователей кредитов показало, что именно включение в договор страховки является проблемой № 1. А ее можно легко избежать.

Полная стоимость кредита. Она может отличаться от процентной ставки, заявленной на рекламном плакате. В полную стоимость кроме самого кредита и процентов по его погашению включаются еще и все комиссии банка.

Пункты, под “*”. Именно в них прячутся не всегда выгодные для вас условия кредитования. Человек редко читает написанное мелким шрифтом, этим умело пользуются банки.

Условия досрочного погашения. По закону банки не имеют право применять штрафные санкции при досрочном погашении кредита. Но условия могут быть разными. Поэтому, если вы планируете снизить долговое бремя, то изучите их внимательно.

Схема погашения. Бывают аннуитетные (одинаковые суммы через одинаковый промежуток времени) и дифференцированные (разные суммы) платежи. В первом варианте долговая нагрузка распределяется равномерно на весь срок кредитования. Во втором – вы сначала погашаете большие суммы, а потом они снижаются.

Льготные условия кредитования. Многие банки практикуют градацию заемщиков на зарплатных клиентов и обычных. Условия кредитования будут отличаться. Поэтому есть смысл сначала присмотреться к банку, в котором вы обслуживаетесь.

Кредитные карты. Проанализируйте условия получения заемных денег по кредиткам. По ним всегда есть льготный период кредитования и возобновляемая кредитная линия. Может быть, вам этого будет достаточно, чтобы вообще не платить процентов за кредит?

Кредит: определение и виды

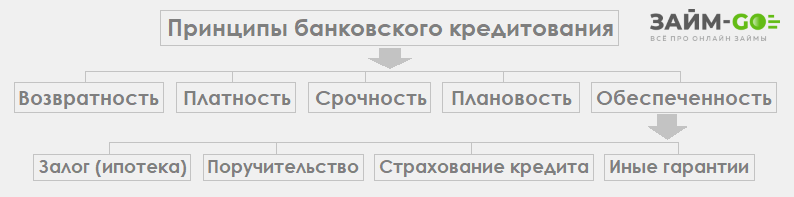

Кредит – передача денежных средств от кредитора заемщику на условиях срочности, платности, возвратности. Чаще всего кредитором выступает банковская организация.

Заемщиком по договору кредитования может быть любое физическое лицо или компания. Условия финансирования предусматривают возврат суммы долга, а также начисленных процентов строго в установленные сроки. В случае отказа заемщиком от исполнения обязательств, кредитор вправе инициировать процедуру принудительного взыскания средств.

В зависимости от способов кредитования различают следующие виды кредитов:

- потребительский – предназначенный для покупки товаров и услуг;

- банковский – предусматривающий целевое расходование средств, включая лизинг, факторинг;

- ипотечный, средства по которому направляются на приобретение объектов жилой недвижимости;

- коммерческий – одна из форм взаимодействия контрагентов, предполагающая предоставление рассрочки или отсрочки платежей;

- ломбардный – предоставление денежных средств под залог ликвидного обеспечения;

- государственный — финансирование физических и юридических лиц из государственного бюджета с применением невысокой процентной ставки.

Что это такое

Беспроцентная ссуда – займ, предоставленный на условиях возврата без платы дополнительных процентов за услугу. Основным отличием от остальных банковских предложений является отсутствие оплаты продукта.

Беспроцентная ссуда – займ, предоставленный на условиях возврата без платы дополнительных процентов за услугу. Основным отличием от остальных банковских предложений является отсутствие оплаты продукта.

Кредитор при этом не взимает стоимость за предоставленный продукт. Кредитором вправе быть как банковская компания, так и микрофинансовая организация или любое юридическое лицо.

Если ссуду выдает юридическое лицо, то получить прибыль оно не желает, а цель заключается в приобретении квалифицированных кадров. Как правило, это разовая акция для привлечения работника или поддержания партнерских отношений между компаньонами.

Если ссуду выдает банк, то продукт сопровождается небольшой процентной ставкой, но выделенной в качестве обслуживания расчетного счета. Для них это прибыль.

В некоторых случаях, когда банковский продукт реально является беспроцентным, гарантом прибыли выступает государство, финансирующее его действия.

В некоторых случаях, когда банковский продукт реально является беспроцентным, гарантом прибыли выступает государство, финансирующее его действия.

За счет целевых программ правительство оплачивает утраченную прибыль кредитному учреждению.

Название «беспроцентная ссуда» создано для привлечения потенциальных заемщиков. Маркетинговый ход позволяет кредитным учреждениям выдавать ежегодно несколько тысяч кредитов по всей России. Человек в этом случае либо оплачивает все в течение предоставленного беспроцентного периода, либо платит ежемесячно, но уже с начислением стоимости продукта.

Если же человеку предлагается рассрочка без взимания процентов в магазине, то не стоит на это соглашаться просто так. Дело в том, что магазин-партнер банка стоимость кредита закладывает в цену товара. Поэтому переплата будет уже в цене приобретения.

Оформление договора

Главный документ, который подтверждает факт получения (выдачи) вещевого займа – это соглашение (договор).

Соглашение при любом составе участников составляется в письменном виде, стороны проставляют подписи в конце текста. Письменное оформление обезопасит сделку и повысит гарантии возврата, послужит основой для составления отчетов в ФНС.

Главным нюансом такого займа является наличие в договоре пункта о переходе права собственности на передаваемые предметы от одного юридического (физического) лица к другому.

Правильно составленный текст договора должен содержать такую информацию:

- реквизиты стороны;

- срок, на который передаются предметы;

- наличие (отсутствие) процентов за пользование вещью (предметами);

- наименование и описание передаваемых получателю предметов (товаров, сырья, топлива, материалов);

- порядок урегулирования споров;

- штрафные санкции за нарушение пунктов договора.

В договоре товарного займа важно правильно описать предмет договора. Это позволит избежать путаницы при передаче и возврате материальных ценностей

Необходимо учесть качественные, количественные и технические характеристики передаваемых предметов:

- полное наименование;

- модель и марка;

- цвет;

- упаковка;

- комплектация;

- качество;

- другие важные технические характеристики.

Оптимальная длительность соглашения составляет 10-20 дней. За это время заемщик может решить свои проблемы и вернуть долг кредитору, не понеся серьезного материального ущерба. На законодательном уровне ограничений по срокам товарных займов нет. Заимодавец вправе предоставить получателю предметы на срок до года.

Договор, оформленный по всем правилам, будет легитимным документом даже без оформления у нотариуса. Кредитор сможет обратиться в судебные инстанции для взыскания долга с недобросовестного заемщика. Суд принудительно заставит вернуть вещи, оплатить проценты, штрафы и все судебные издержки.

Типы коммерческого кредита

Распространённые виды кредитования коммерческой направленности таковы:

- Коммерческая ипотека. По принципу взаимодействия сторон (банк и заёмщик) аналогична обычной ипотеке. Различие лишь в том, что приобретается не жильё, а коммерческая недвижимость (офисные и производственные помещения, склады и другие объекты).

- Лизинг. Это кредитование имеет второе название – финансовая аренда. Услуга заключается в получении заёмщиком от лизингодателя определённого товара (оборудование, недвижимое имущество). Им можно распоряжаться по своему усмотрению и постепенно за него расплачиваться.В собственность заёмщика объект лизинга перейдёт только после выплаты всей суммы договора. Преимущество данного кредитования состоит в наличии налоговых льгот, предусмотренных законом.

- Овердрафт. Кредитная линия для физических и юридических лиц. Имеет определённый лимит с размером, зависимым от оборотов по счёту. При этой форме кредитования заёмщик должен погашать овердрафт в полном объёме, а затем он сможет вновь использовать выделенные средства.

- Товарный кредит. Его особенность – получение от кредитной организации необходимого товара с последующей выплатой заёмных денег и начисленных процентов.

Помимо вышеперечисленных видов, на практике встречаются и менее распространённые, например, ломбардный кредит. Он выдаётся на короткий срок (до 2-х недель) при наличии у заёмщика ликвидного имущества, которое он может предложить в качестве залога. Такой кредит более выгоден кредитору. Ведь в случае его непогашения в заявленный срок имущество реализуется по большой стоимости, чем выданная на руки заёмщику сумма (обычно до 60% от реальной цены).

Государственные кредиты

Эти виды банковских кредитов – бюджетные средства, которые централизованно выделяются отдельным субъектам в своей стране (регионам, фондам, организациям различного типа) или другим государствам. Для их выдачи получатели должны согласиться на выполнение определённых условий, выдвигаемых кредитором.

Госкредиты могут выдаваться в формате:

- дотаций (пособия физическим и юридическим лицам на покрытие убытков или другие цели);

- субвенция (денежное пособие муниципалитетам от государства на определённые цели и сроки);

- инвестиционных налоговых кредитов (предоставление средств организациям по региональным, местным налогам на прибыль на срок от 1 года до 10 лет).

Иностранные и международные займы

Под иностранными кредитами подразумеваются заимствованные средства, которые зарубежные государства или их банковские и другие учреждения выдают бюджету России или хозяйствующим субъектам, действующим на её территории.

Международный кредиты – это займы, участниками договора по которым являются представители разных стран.

Банковские кредиты для физ. лиц

К этой категории относятся следующие виды кредитов для физических лиц:

Потребительский

Предполагает получение клиентом кредита на удовлетворение потребительских нужд, например, покупку какого-либо товара или оплаты разных услуг. Это самый популярный у населения вид кредитования в силу его быстрого оформления и получения с минимальными требованиями к получателю кредита (часто требуется лишь предоставление паспорта гражданина России).

Ипотечный

Услуга очень востребована в России в силу недостатка у граждан собственных средств на покупку жилья. Характерная особенность такого кредитования – большая сумму выделяемых средств и значительный срок займа. По ипотеке приобретаемая недвижимость оформляется в виде залога. Также практикуется выдача такого займа под залог имеющегося у клиента жилья.

Автокредит

Автокредит – это разновидность потребительского займа, предоставляемого с учётом некоторых нюансов. Так, автокредит имеет целевой характер, выдаётся исключительно на приобретение автомобиля. К тому же, закон обязывает страховать транспортное средство, купленное на заимствованные в банке средства. Предоставление такого кредита на выгодных условиях – причина частого обращения граждан к кредитным организациям. Многие машины сегодня берутся на средства от автокредита.

Микрозаймы

Кроме банков, кредиты даются микрофинансовыми организациями. Получаемые средства называются микрозаймами, так как они выдаются малыми суммами на карту заёмщика или наличными. Особенность такого кредита в том, что он предоставляется на небольшой срок и под значительные проценты.

На развитие бизнеса

Это большое число займов, целенаправленно выдаваемых для открытия, развития бизнеса. В их числе – факторинг (займ под полученный товар, выполненную услугу) и форфейтинг (приобретение обязательств, возникающих при внешнеторговых операциях).

Что выгоднее в том или ином случае

Выбирая между займом и кредитом, разница между этими двумя разными формами получения денег в долг может быть сразу не видна потенциальному клиенту. Мнение экспертов, что кредит это наиболее безопасный вид финансовой сделки, как для заимодавца, так и для клиента достаточно спорный.

Всегда следует помнить главное:

- Письменный договор это всегда гарантия возврата средств и официальное доказательство при возможном судебном разбирательстве.

- Вознаграждение по займу может намного превышать процентную ставку по кредиту.

- Если при оформлении займа не был оговорен (в письменной форме) срок его полного возврата, то заемщик обязан вернуть долг не позднее, чем через 30 дней, после первого требования заимодавца.

Вариант получения займа без вознаграждения (без процентов) возможен в очень редких случаях. Например, некоторые банки предоставляют беспроцентные краткосрочные займы своим постоянным вкладчикам.

Условия банков ТОП 5

Перед походом в банковское учреждение для подачи документов и согласования всех необходимых условий стоит изучить наиболее выгодные предложения на финансовом рынке. Надежный финансовый партнер позволит клиенту чувствовать себя уверенно и стабильно, предоставив ему качественный продукт

При обращении в банковское учреждение обращайте внимание на его кредитный рейтинг, отзывы реальных клиентов и запас финансовой прочности

В таблице ниже предоставлены условия пятерки ТОП банков страны:

| Название банка | Процентная ставка | Максимальная сумма, руб. | Срок кредитования, лет | Примечание |

|---|---|---|---|---|

| Сбербанк | 13.5 | 3 000 000 | 5 | под залог возможно оформит до 10 млн руб |

| ВТБ | 13.9 | 3 000 000 | 5 | льготы бюджетным работникам |

| Газпромбанк | 11,9 | 3 500 000 | 7 | Есть скидки за срок кредитования, при обеспечении скидка 0,5%, скидка на 0,5% за оформление онлайн заявки |

| Россельхозбанк | 10 | 1 500 000 | 7 | скидки для зарплатников, постоянных клиентов |

| Райффайзенбанк | 11.99 | 2 000 000 | 5 | требуется подтверждение дохода |

Как правило, при консультировании в банке сотрудник выдаст клиенту печатную информацию с условиями предоставления ссуды, а также возможен вариант расчета платежей и распечатки предварительного графика погашений.

Что такое займ

Заем — это соглашение (устное или письменное) между двумя равноправными сторонами заимодавцем и заемщиком. На основе соглашения заимодавец дает в долг заемщику денежные суммы, ценные бумаги, физические предметы на определенный, оговоренный срок с обязательным условием возврата.

Важно! Согласно законодательству РФ, если сумма займа (или стоимость физического предмета, например, автомобиля) больше чем десять минимальных окладов, в обязательном порядке составляется письменное соглашение, заверенное нотариусом.

В качестве заимодавца может выступать как физическое лицо, так и юридическое (банк, предприятие, фирма, ЧП). Все условия заемного соглашения определяет заимодавец, он же определяет сумму вознаграждения за использование займа. Это может быть, как процент от денежной суммы, если предмет финансового договора деньги, так и материальные ценности, если предметом договора выступает физический объект.