Что такое реструктуризация кредита и какие особенности у этой услуги

Содержание:

- Преимущества реструктуризации кредитной задолженности

- Понятие реструктуризации

- Особенности практического применения процедуры

- Когда нужна реструктуризация?

- Внеплановое погашение задолженности как вариант реструктуризации

- В какие банки можно обратиться за помощью, если отказали в реструктуризации

- Взаимоотношения банка и заёмщика

- Реструктуризация по типу долга

- Виды реструктуризации

- Как сделать реструктуризацию

- Как влияет реструктуризация на кредитную историю

- Выгодно ли делать реструктуризацию

- Какие условия ставят банки

- Виды реструктуризации кредитной задолженности

- Каким образом оформляется реструктуризация?

- Способы реструктуризации долга

- Что означает реструктуризация долга по кредиту?

- В каких случаях банки могут отказать в реструктуризации?

Преимущества реструктуризации кредитной задолженности

Главным достоинством рассматриваемого способа снижения финансовой нагрузки на должника выступает выгодность для всех участников мероприятия. Это утверждение справедливо применительно как к процедуре банкротства, так и отношениям между банком и заемщиком.

При банкротстве

В первом случае плюсами для банкрота – частного лица или организации — становятся:

- введение моратория на выплаты по долгам;

- прекращение малоприятного общения с коллекторами, так как все долговые обязательства рассматриваются исключительно в рамках арбитражного разбирательства;

- снятие арестов на имущество должника, наложенных ранее;

- остановка действия исполнительных листов и осуществления мероприятий по взысканию в рамках исполнительных производств;

- прекращение начисления штрафов, пеней и процентов по кредитным обязательствам должника.

Основным достоинством для кредиторов в подобной ситуации становится запуск прозрачной и четко регламентированной на законодательном уровне процедуры взыскания задолженности, распродажи имущества должника и распределения полученных финансовых ресурсов. Она проходит под контролем арбитражного суда и управляющего, что выступает дополнительной гарантией прозрачности и справедливости принятых решений.

Для банка и заемщика

Главное преимущество реструктуризации долга для заемщика очевидно – возможность возвращения денежных средств на более выгодных условиях. Дополнительный плюс мероприятия – разнообразие доступных инструментов, благодаря чему стороны могут выбрать такой вариант, который устроит всех. Не стоит забывать о возможности уменьшить размер долгов, например, благодаря списанию штрафных санкций и пеней.

Основными достоинствами реструктуризации кредитной задолженности клиента применительно к банку становятся такие:

- гарантированный возврат долга по понятной и прозрачной схеме;

- отсутствие временных и финансовых затрат на длительные и малоэффективные судебные разбирательства;

- сохранение клиента и возможность дальнейшего сотрудничества;

- улучшение деловой репутации и имиджа банковского учреждения на рынке;

- повышение показателей финансово-хозяйственной деятельности, которые учитывают просроченные задолженности клиентов и влияют на уровень расходов по формированию обязательных резервов.

Наличие очевидных и сравнительно многочисленных достоинств рассматриваемой процедуры для всех ее участников выступает основной причиной частого ее практического применения. Другим немаловажным фактором популярности реструктуризации долгов является большое количество проблемных заемщиков на отечественном финансовом рынке, которое заметно увеличилось в последние годы.

Понятие реструктуризации

Под реструктуризацией понимается изменение условий кредитного договора. Не обязательно это должно быть уменьшение финансовой нагрузки на должника, вполне может быть любое другое уточнение требований

Важно лишь то, что условия соглашения меняются так, чтобы положение заёмщика менялось

Не стоит путать реструктуризацию с перекредитованием. У этих процедур имеются существенные отличия:

- реструктуризация подразумевает изменение условий договора, тогда как перекредитование – это оформление нового займа с целью погашения старого. Изменение условий любой сделки оформляется при помощи дополнительного соглашения, тогда как при перекредитовании заключается новый договор и закрываются старые;

- реструктуризация подразумевает обращение в тот же банк, тогда как при перекредитовании можно обратиться как в этот же, так и в другой. На практике чаще всего граждане обращаются в иную финансовую организацию, которая предлагает более выгодные условия;

- реструктуризация не всегда подразумевает конечную выгоду для клиента, например, общая сумма долга может увеличиться за счёт увеличения срока. Однако смысл в её оформлении есть, так как она позволяет уменьшить ежемесячный платёж или, например, даёт отсрочку;

- при перекредитовании можно объединить несколько долгов в один. Реструктуризация касается только одного договора.

Получить новый кредит для погашения старых достаточно трудно. Если кредитная история будет испорчена, выдача займа затрудняется. А вот добиться реструктуризации можно, хотя и не всегда банки идут на данное условие. Договор заключается только добровольно.

Многие финансовые организации, которые адекватно оценивают возможности своих заёмщиков, идут клиентам навстречу и сами предлагают заключение подобных сделок, особенно, если у должников имеются проблемы с обслуживанием собственного долга.

Особенности практического применения процедуры

Вероятность успешного запуска и проведения реструктуризации долга зависит от нескольких факторов. Первый и главный из них – уровень финансовых и юридических знаний должника. При отсутствии необходимых знаний и опыта их практического применения целесообразно обратиться за помощью к профессионалам.

На сегодняшнем российском рынке представлено немало давно и успешно работающих специализированных организаций, оказывающих частным лицам и организациям комплексные финансовые и юридические услуги. Выбор компании для дальнейшего сотрудничества осуществляется с помощью стандартных для подобной ситуации критериев. В их числе:

- продолжительность работы на рынке;

- отзывы реальных клиентов;

- уровень расценок на предоставляемые услуги;

- возможность получения квалифицированной бесплатной консультации и т.д.

Решение финансовых проблем путем обращения к специалистам предоставляет должнику несколько серьезных преимуществ. Основное из них – доскональное знание особенностей действующего в России законодательства, а также сложившейся практики проведения реструктуризации долгов

Важно понимать, что потраченные на услуги квалифицированных специалистов средства с лихвой компенсируются выгодными условиями возврата кредита и существенным снижением финансовой нагрузки на бюджет заемщика

СПРАВКА! Юридическое бюро №1 предлагает помощь в реструктуризации долгов. У нашей компании один профиль деятельности — законная помощь в освобождении от долгов. Мы занимаемся только банкротными делами, не распыляясь на другие области юриспруденции.

Все необходимые специалисты есть у нас в штате. Их опыт – от 5 до 10 лет.

Когда нужна реструктуризация?

Банковские учреждения не любят менять действующие условия договора. Ведь увеличение срока кредитования или снижение ставки по ссуде негативно сказывается на прибыли банка. Однако во избежание принудительного взыскания задолженности, что влечёт за собой дополнительные издержки, банк зачастую сам предлагает неплательщику пересмотреть условия его договора.Основания для обращения в кредитную организацию в целях оформления реструктуризации могут быть следующими:

- Увольнение.

- Сокращение заработной платы.

- Изменение состава семьи.

- Нетрудоспособность заёмщика или членов его семьи.

- Изменение курса валюты.

- Иные причины.

Стоит отметить, что предоставление реструктуризации — это право, а не обязанность банка. Сотрудники кредитной организации имеют право отказать в оформлении услуги

В случае заключения соглашения на новых условиях важно понимать, что заёмщик не освобождается от выплат по займу. Просрочки также грозят штрафами и пенями

В случае возникновения трудностей рекомендуем сразу обращаться в банк. Добропорядочному клиенту сотрудники крайне редко отказывают в реструктуризации.

Внеплановое погашение задолженности как вариант реструктуризации

Как сделать реструктуризацию кредита в Сбербанке, не оформляя очередной заём? Изменение графика платежей допускается при досрочном погашении долга. Право на внеплановый возврат ссуды закреплено в российском законодательстве. Клиент может произвести полный или частичный возврат займа без уплаты комиссий. Для этого необходимо написать заявление, и внести деньги на расчётный счёт. После того как кредит будет погашен, оформляется выписка об отсутствии задолженности.

Частичный досрочный возврат задолженности уменьшает срок кредитного договора и общий размер переплаты. Клиент имеет право внести единовременный платёж или увеличить размер ежемесячной выплаты. Частичное досрочное погашение предполагает оформление нового графика платежей. Внеплановый возврат денежных средств позволяет сэкономить не только на процентах, но и на страховых премиях.

Для внесения денег клиент вправе использовать следующие способы:

- Внесение наличных через кассу;

- Почтовое отделение;

- Банкомат или платёжный терминал;

- Безналичный перевод на расчётный счёт;

- Приложение Сбербанк Онлайн.

Человек, погасивший кредит, имеет право на возврат страховых премий. Для этого следует написать заявление в страховую фирму и предъявить необходимые документы (паспорт и справка о погашении кредита). После этого деньги будут возвращены на расчётный счёт, реквизиты которого гражданин указал в заявке.

В какие банки можно обратиться за помощью, если отказали в реструктуризации

Банк-кредитор отказал в реструктуризации. Что делать? Обратиться в другой банк за рефинансированием. Сразу хочу отметить, этот вариант возможен, если по действующему кредиту у вас нет просрочек.

Вам в помощь подборка надёжных банков, имеющих в своей продуктовой линейке эту программу.

УБРиР- крупнейший банк уральского региона, созданный в 1990 г. Сегодня входит в ТОП-50 российских кредитных организаций.

Универсальный банк, предлагающий весь спектр банковских продуктов и услуг для физических и юридических лиц.

Программа рефинансирования пользуется спросом, прежде всего, из-за минимального пакета документов (паспорт, справка о доходах не менее чем за 3 месяца), гибких ставок (от 13%) и серьёзным лимитом перекредитования (до 1 млн. рублей).

РосБанк — кредитная организация, занимающая 12 место в народном рейтинге и входящая в ТОП-3 самых надёжных банков страны.

Контрольный пакет ПАО «РосБанк» принадлежит французской финансовой группе Societe Generale.

Своим клиентам банк предлагает:

- кредит наличными;

- карты: дебетовые, кредитные, зарплатные;

- ипотеку;

- страховые продукты;

- услуги для юрлиц и предпринимателей: РКО, лизинг, торговое финансирование и т.п.

Условия по рефинансированию одни из самых привлекательных:

- ставка 11,99-17,99%;

- кредитный лимит от 100 тыс. до 3 млн. рублей;

- срок от 13 до 84 месяцев в зависимости от категории заёмщика.

Альфа-банк — универсальный банк для частных лиц и корпоративного бизнеса, основан в 1991 г.

Клиентами банка числятся:

- Спортмастер;

- Макфа;

- Нижфарм;

- Авиакомпания «Победа»;

- Аэрофлот;

- Highland Gold Mining Ltd (золотодобывающая компания) и др.

В перечне кредитных программ для частных лиц особое место занимает «Рефинансирование». Её особенностью служит, пожалуй, самая низкая на сегодняшний день % ставка — от 9,9% годовых при максимальном сроке 7 лет и сумме до 3 млн. рублей.

Банк Уралсиб- учреждён в 1993 г. правительством Башкирии как «Башкредитбанк». В 2002 г. был переименован в «Уралсиб».

Сегодня кредитная организация обслуживает более 5 млн. частных лиц и свыше 100 тыс. корпоративных клиентов.

Кредиты на любые цели, ипотека, карточные продукты, операции с инвалютой, брокерское обслуживание — это только небольшая часть услуг, которые банк предоставляет населению и бизнесу РФ.

Среди предложений есть программы рефинансирования любых кредитов сторонних банков. Максимальная сумма для потребкредитов до 2 млн. рублей, для ипотечных займов до 50 млн. рублей.

Для удобства сравнения предлагаю сводную таблицу предложений по программе «Рефинансирование кредитов».

| Условия | УБРиР | Росбанк | Альфа-банк | Уралсиб |

| Сумма | 30 тыс.-1 млн. руб. | 100 тыс.-3 млн. руб. | 50 тыс.-1,5 млн. руб. | 35 тыс.-50 млн. руб. |

| Ставка | 13-19% | 10,99-17,99% | 9,9-21,99% | От 11,99% потребы, от 9,9% ипотека |

| Срок | 2-7 лет | 13-84 мес. | 2-5 лет | До 7 лет потребкредиты, до 30 лет ипотека |

| Документы | Паспорт, справка о доходах | Паспорт,

справка о доходах |

Паспорт, справка о доходах | Для срочных кредитов: паспорт + 2 документ на выбор, справка о доходах, для ипотеки документы на залоговую недвижимость |

| Кол-во кредитов | Не ограничено | Не ограничено | Не ограничено | Не ограничено |

| Виды кредитов | Срочные кредиты | Ипотека, автокредит, потребкредит | Автокредит, потребкредит, ипотека | Любые кредиты сторонних банков |

Взаимоотношения банка и заёмщика

Как только клиент и банк заключают договор, между ними сразу образовываются взаимоотношения. В итоге получается, что:

- Они действуют в качестве юридически самостоятельных лиц.

- Имеют долговые обязательства друг перед другом.

- Заинтересованы друг в друге.

Такие отношения регулируются договором, который стороны подписывают при оформлении ссуды. В таких документах необходимо отразить следующие сведения:

- Размер процентной ставки по кредиту.

- Стоимость услуг займодателя, период их предоставления, включая время на обработку документации.

- Ответственность обеих сторон, если условия контракта будут нарушены.

- Условия для расторжения договора.

Любое кредитование подразумевает под собой ответственность за нарушение условий контракта. Заёмщик в случае просрочек рискует своим имуществом.

Стоит отметить главную особенность: клиент банковского учреждения обязан узнать до заключения контракта или во время изменения его условий следующее:

- Размер стоимости кредита.

- О штрафах, пени и неустойках, которые ему грозят за невыполнение требований, прописанных в договоре.

Однако бывают ситуации, когда точную стоимость кредита банк указать не сможет. Такое возможно, когда условия могут быть в дальнейшем изменены по общему соглашению участников. В этом случае банк обязан оповестить заёмщика о максимально возможном размере ссуды.

Информация к сведению!

Всем известно, что банки любят всю важную информацию для клиента прятать под мелким шрифтом, который не всегда граждане могут прочитать. Судебная практика показывает, что иногда клиенты выигрывали такие споры

Суды часто становились на сторону пострадавших лиц, считая такой способ донесения важной информации неприемлемым.

Если уже существуют просрочки по действующим кредитам

Старайтесь не усугублять ситуацию, как только вы заметили, что появились материальные трудности, обращайтесь в свой банк. Иногда есть возможность продлить период кредитования без уплаты пени и штрафов. Но учитывайте следующее:

- Такая услуга платная, придётся уплатить дополнительные проценты или определённую сумму.

- Далеко не все банковские организации предоставляют пролонгацию.

Если же задолженность образовалась, то нужно определить причины:

- Некорректная оценка материальных возможностей заёмщика.

- Отсутствие заработной платы или задержка.

- Нерациональное расходование денежных средств клиентом.

- Потеря рабочего места или потеря трудоспособности.

- Тяжёлая болезнь.

- Другие материальные трудности.

Как только появилась просрочка, с первого её дня начисляются пени. Один из способов расчёта пени выглядит так: Н=Р×20%/365 или Н=0,055%×Р, где:

- Н — размер неустойки.

- Р — размер просрочки.

Стоит обратить внимание, что пеня здесь считается за каждый просроченный день! В итоге получается приличная сумма задолженности. У должника в этом случае существует три способа избавления от долгового бремени

У должника в этом случае существует три способа избавления от долгового бремени.

Первый — уплата всей стоимости задолженности со всеми пенями и штрафами. Недешёвый вариант.

Второй — начало процедуры банкротства

Однако здесь важно соответствовать таким критериям:

- Общий размер задолженности должен быть от 300000 рублей.

- Просрочка по взносам более трёх месяцев.

- За банкротство нужно тоже заплатить. Минимальная стоимость начинается от 50000 рублей.

- Есть вероятность потери имущества для погашения задолженности. Причём продадут его намного ниже рыночной цены.

Однако тут тоже есть исключения. К примеру, не допускается реализовывать единственное жильё должника и его личные вещи. Но не нужно обольщаться. Финансовый управляющий займётся проверкой сделок должника за последние три года. Если у него возникнут подозрения, то он имеет полномочия аннулировать сделку, а имущество реализовать для погашения долга.

Мнение эксперта

Попов Дмитрий Алексеевич

Практикующий юрист с 7-летним стажем работы в области банковского права

А также стоит отметить, что процесс по объявлению о несостоятельности довольно сложный и длительный. Бесспорно, такая процедура начинает набирать обороты, но после её завершения на гражданина будут наложены определённые ограничения. К примеру, банкрот в течение пяти лет не сможет взять новую ссуду.

Третий способ — реструктуризация задолженности. Данный метод интересен для обоих участников договорных отношений.

Реструктуризация по типу долга

1. По кредитам.

Это комплекс мер кредитной организации, который направлен на то, что уменьшить кредитную нагрузку клиента. Если ситуация заемщика изменилась и он не может вовремя погашать долг, то можно взять кредитные каникулы, увеличить срок кредитования и т.д.

2. По долгам ЖКХ.

Если это задолженности за ЖКУ, то взыскателем будет являться управляющая компания. Благодаря реструктуризации могут быть установлены новые сроки выплат, размеры платежей, а также меры в случае не погашения задолженности. УК может не соглашаться на реструктуризацию, однако в большинстве случае принимается положительное решение.

3. По налогам.

Налоговая предоставляет рассрочку до пяти лет. При этом получить отсрочку по уплате можно как по одному налогу, так и по нескольким. Реструктуризацию по налогам предоставляют, когда имеются основания, например банкротство физического лица. Заявление подается в уполномоченный орган.

Виды реструктуризации

- Кредитные каникулы – уплата долга откладывается на срок от месяца до 2 лет. В этот период заемщик должен выплачивать только проценты. После каникул необходимо заплатить больше, так как размер переплаты увеличивается на весь период кредита. Отсрочка – отличный вариант для тех, кто потерял работу.

- Пролонгация или увеличение срока кредита. При этом ежемесячные платежи будут уменьшены. В случае если применялись штрафные санкции, то их распределяют по месяцам. Срок продления не должен превышать максимальный для банка.

- Изменение валюты, как правило, применяется во время девальвации. Для кредитной организации изменение ссуды, которая взята в долларах или евро на рубли не выгодно. Обычно замена валюты является следствием решения руководства банка под влиянием внешних политических факторов. Также некоторым клиентам тяжело покрывать задолженность из-за роста курса доллара. Перевод в рубли повысит ставку, тем не менее, такой вариант будет выгоден заемщику.

- Уменьшение ежемесячного платежа. Для того чтобы уменьшить платеж сам кредит по договору продлевают, однако размер переплаты будет увеличен.

- Списание неустойки. Получить прощение от штрафов и пеней можно только при условии, что клиент предоставит веские основания для отсрочки, например решение суда о признании заемщика банкротом. Кредитная организация в данном случае считает, что без штрафов кредит выплатить реально. Как правило, на штраф выдается рассрочка.

Как сделать реструктуризацию

- Справка о доходах.

- Копия трудовой книжки.

- Паспорт (копия и оригинал).

- Документы, которые подтверждают, что размер дохода изменился или его временно нет. Это может быть приказ об изменении положений договора, справка о нетрудоспособности, инвалидности и т.д.

- Если необходимо реструктурировать кредит с залогом (ипотека, автокредит), то необходимо предоставить копию страхового полиса, а также чек по уплате страхового взноса по залогу.

Кредитные организации могут потребовать предоставить и иные документы. Стоит понимать, что реструктурировать долг банк не обязан. Документы могут быть рассмотрены, однако показаться неубедительными.

Необходимо обратиться с заявлением, пока еще не было просрочки. С таким заемщиком кредитные организации более охотно договариваются.

Главное условие – банк должен быть уверен, что клиент нуждается в помощи и данная мера необходима для погашения задолженности. В ином случае кредитные организации только потеряются время даже, несмотря на то, что получат прибыль при увеличении процентов или кредитных каникул.

Как влияет реструктуризация на кредитную историю

Реструктуризация после просрочки платежей рассматривается кредитными организациями, как уклонение от выполнения обязательств.

Выгодно ли делать реструктуризацию

Преимущества реструктуризации:

- Сохранение положительное кредитной истории.

- Клиент не допускает судебных разбирательств.

- Можно избежать дефолта.

- Возможность избавить от неоплаченной неустойки.

- Заемщик избежит принудительного взыскания суммы долга.

Главный плюс реструктуризации в том, что как правило, ее выполняют бесплатно. Могут быть понесены расходы, если потребуется подписать дополнительное соглашение к заверенному нотариусом договору залога. Данная мера поможет кредитору выйти из непростой ситуации. Если банк отказывает в реструктуризации, то можно предоставить копию заявление в суде.

Наверно, большинство людей слышали о перекредитовании, но не все понимают точно что такое рефинансирование кредитов и как его оформить, какие банки предоставляют такую услуги и в какой кредитной организации предлагаются лучшие условия. Мы ответим на все эти вопросы и поможем сделать выбор.

Какие условия ставят банки

Порядок изменения кредитного договора финансовые организации утверждают внутренними регламентами. Локальными документами устанавливаются основные требования к заемщику, а также схемы. Сбербанк РФ, например, соглашается на корректировку в следующих случаях:

- потеря заемщиком должности или резкое понижение заработной платы;

- призыв на военную службу;

- уход в декретный отпуск;

- болезнь, травма.

Кредитор согласен реструктурировать долги по различным займам за исключением банковских карт. Клиентам предложено три варианта. В первом случае меняется валюта договора, а должник перестает зависеть от колебаний курса. Во втором, речь идет об увеличении срока кредитования и понижении ежемесячного взноса. Третья схема предполагает отсрочку внесения платежей.

Нередко в качестве условия выступает погашение просроченной задолженности по займу и начисленной за нарушение неустойки. В итоге образуется замкнутый круг. У должника отсутствуют деньги на исполнение обязательств согласно графику, а реструктуризация становится недоступной.

Вам будет интересно прочитать

Что будет, если не платить кредит банку?

Виды реструктуризации кредитной задолженности

Характерным отличием реструктуризации долгов от других способов восстановления платежеспособности заемщика выступает разнообразие используемых инструментов и механизмов. Наиболее распространенными считаются 6 различных мероприятий, которые проводятся как самостоятельно, так и в любой возможной комбинации. Особенности каждого из видов реструктуризации требуют отдельного рассмотрения.

№1. Кредитные каникулы

Под кредитными каникулами понимается освобождение должника от необходимости платить по кредиту – полное или частичное. Оно дается на определенный срок и касается либо всех выплат, либо каких-то конкретных обязательств. Например, одной из популярных схем проведения рассматриваемого мероприятия выступает освобождение от платежей по основному долгу, причем необходимость уплаты процентов сохраняется.

Основанием для предоставления кредитных каникул обычно становится событие, результатом которого становится разовое ухудшение финансового состояния должника. В качестве типичных примеров подобного развития событий можно привести такие:

- рождение ребенка или уход в декретный отпуск;

- увольнение заемщика с работы, произошедшее по объективным причинам;

- призыв на службу в ряды Российской армии.

Кредитные каникулы применяются на практике сравнительно нечасто. Основной причиной такого положения дел — невыгодность такого способа снижения финансовой нагрузки на должника для банка.

№2. Уменьшение процентной ставки

Самый простой, понятный и потому широко используемый способ реструктуризации долга предполагает уменьшение процентной ставки по кредиту. Нередко он применяется в комбинации с другими мероприятиями, от чего зависит получаемая должником выгода.

Как правило, к заемщику в подобной ситуации предъявляется единственное требование – наличие хорошей кредитной истории. Если в прошлом должника присутствуют серьезные проблемы во взаимоотношениях с банковскими организациями, рассчитывать на снижение ставки по кредиту становится намного сложнее.

№3. Списание штрафов и пеней

Большая часть заключаемых с банками договоров предусматривает серьезные штрафные санкции, которые применяются по отношению к заемщикам в случае невыполнения финансовых обязательств. Нередко кредитор идет навстречу клиенту и отказывается от дополнительных претензий.

Основанием для такого решения становится демонстрация последним объективного характера возникших проблем, стремления погасить задолженность или запуск процедуры персонального банкротства. В рамках рассмотрения дела о несостоятельности физического лица взыскать штрафы и пени по кредитным договорам практически нереально, что прекрасно понимают квалифицированные юристы любого банковского учреждения.

№4. Продление кредитного договора

Еще одна традиционная мера, позволяющая заметно снизить финансовую нагрузку на должника

Важно отметить, что обычно она сопровождается увеличением общей переплаты по кредиту и поэтому входит в число самых привлекательных вариантов реструктуризации для банка

Вместе с тем, выгода должника не менее очевидна. Она заключается в снижении величины регулярной – обычно ежемесячной – выплаты по кредиту. Особенно серьезными преференции для заемщика становятся в том случае, если одновременно снижается процентная ставка, хотя на практике такая комбинация мер встречается нечасто.

№5. Изменение валюты кредита

Нестабильность национальной валюты стала одной из ключевых причин появления большого числа проблемных заемщиков, оформивших кредит в долларах США или евро. Любое заметное ослабление курса рубля, происходящее на регулярной основе, приводит к резкому увеличению расходов на обслуживание подобных займов.

Для уменьшения финансовой нагрузки на должников и исключения подобных проблем в будущем банки в исключительных случаях идут на изменение валюты кредита. Обычно в подобной ситуации речь идет о конвертации задолженности, зафиксированной в евро или американских долларах, в рублевые обязательства.

№6. Уменьшение регулярного платежа

Такой способ реструктуризации напоминает пролонгацию кредитного договора, описанную выше. По сути, они различаются только базовым принципом для определения новых условий кредитования. В данном случае решение принимается с учетом реальных финансовых возможностей заемщика и его способности вносить в банк ежемесячно определенную сумму.

Каким образом оформляется реструктуризация?

Как только у заёмщика появляется задолженность по взносам, банковское учреждение будет тщательно отслеживать его действия. Как правило, ему направят уведомление о наличии просрочки с просьбой погасить долг. Если клиент не отреагировал, то банк имеет полномочия истребовать денежные средства в судебном порядке.

Однако до обращения в органы защиты кредитные организации будут стараться предложить клиентам варианты выхода из трудного положения. Одним из таких является процедура по реструктуризации займа. Но мы всё-таки советуем не допускать образования долга. Как только положение заёмщика ухудшилось, необходимо обратиться в банк. Тогда он сможет предложить наиболее выгодные условия, так как в его глазах клиент будет считаться добросовестным.

Способы реструктуризации долга

В настоящее время существует 7 вариантов применения такой программы. Рассмотрим каждый из доступных способов более детально.

Продление срока погашения

- Существенно увеличивается итоговая стоимость кредита (переплата).

- Пролонгировать долг нельзя на больший срок, чем допускают условия предоставление продукта.

Например, если потребительское кредитование допускает максимальный срок погашения в 5 лет, то пролонгировать долг на 6-летний период уже не получится.

Предоставление кредитных каникул

Суть данного решения заключается в том, что в определённый период заёмщика освобождают от основных выплат, позволяя гасить только проценты. В зависимости от условий банка, льготный период может длиться от 1 до 24 месяцев.

Нужно отметить, что это самый невыгодный для заёмщика вариант реструктуризации долга. Дело в том, что основной долг не уменьшается, поэтому после завершения кредитных каникул, вносить платежи придётся в прежнем объёме.

Снижение процентной ставки

Не самый распространённый вариант реструктуризации долга, доступный только по программам ипотечного кредитования. Банк может снизить процент лишь в тех случаях, когда сократилась ставка рефинансирования Центробанка. В остальных ситуациях в таком послаблении будет отказано.

Аннулирование штрафных взысканий

Удивительно, но в некоторых случаях банк может простить должнику начисленные в нагрузку к основному долгу штрафы и пени. Сразу уточним, что такие вопросы рассматриваются строго в индивидуальном порядке. Для получения таких привилегий необходимо соблюдение любого из перечисленных условий:

- Заёмщик признан банкротом, и есть соответствующее решение суда.

- У заёмщика имеются уважительные причины, по которым была допущена просрочка.

- Банк пришёл к выводу, что без штрафных взысканий, клиент сможет расплатиться с долгами.

Здесь нужно уточнить, что банк может отсрочить взыскание штрафов: вначале заёмщик выплачивает основной долг, потом гасит набежавшие пени.

Комбинированный метод

В таких случаях банк может применять несколько программ реструктуризации. Например, пролонгировать кредит и одновременно списать неустойку. Такие вопросы также решаются в частном порядке, и не всегда выгодны заёмщику.

Господдержка

Рассчитывать на такие привилегии могут:

- Инвалиды, а также родители, имеющие на иждивении ребёнка-инвалида.

- Ветераны боевых действий.

- Молодые семьи с детьми (возраст супругов до 35 лет).

- Работники госучреждений, органов муниципальной и исполнительной власти.

Для участия в программе необходимо соблюдение следующих условий:

- Жильё, приобретённое с привлечением заёмных средств, является единственным;

- Квартира не попадает под определение «элитного жилья»;

- Доход на каждого члена семьи меньше 2 МРОТ.

Что означает реструктуризация долга по кредиту?

Это процесс, при котором уменьшается сумма ежемесячного платежа. Обычно, это достигается за счет увеличения срока кредита, но при этом не меняется процентная ставка. В результате кредитор получит больше денег, но должник сможет их выплачивать вовремя.

Также в данную процедуру могут быть включены индивидуальные условия:

- предоставление кредитных каникул до шести месяцев;

- списание части процентов;

- списание части штрафов или неустойки;

- замораживание начисления процентов;

- уменьшение процентной ставки.

Банки могут подходить к проблеме индивидуально для каждого должника. Немаловажную роль играет репутация заемщика. Если человек является постоянным клиентом, платит вовремя, но на данный момент испытывает финансовые трудности, то ему могут предложить более лояльные платежи, чем другому клиенту.

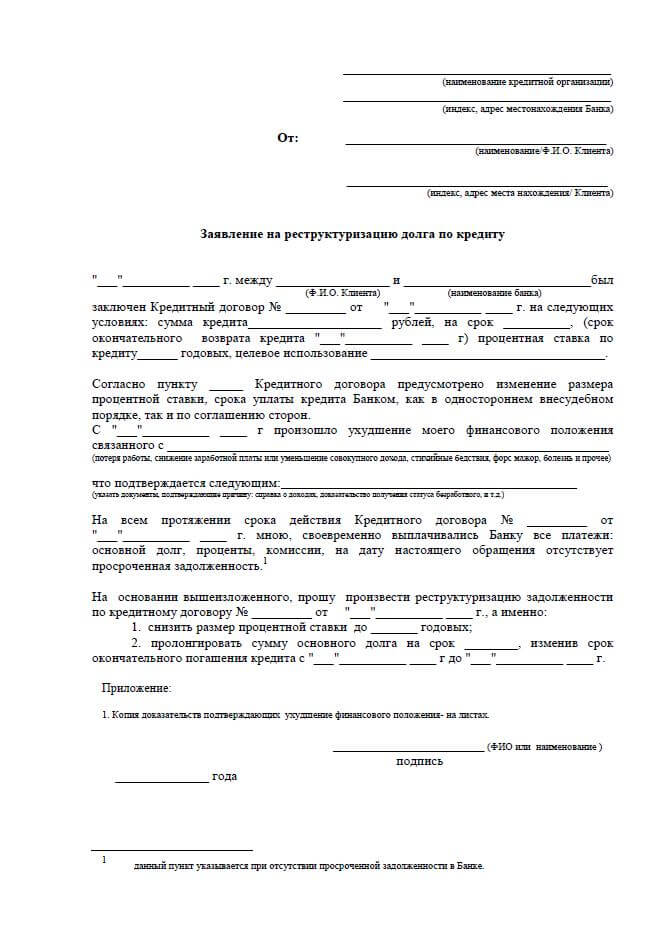

Заявление в банк о реструктуризации долга — образец

Каждая финансовая организация предлагает должникам свою форму заполнения заявлений, т. к. они относятся к косвенным юридическим документам. Фактически суд может учитывать процедуру, а может ее не рассматривать вовсе. Все зависит от конкретной ситуации и судопроизводства.

Поэтому бланки не подчиняются строгим правилам заполнения и относятся к внутренним документам кредиторов. Исключением являются ипотечные долги, где все должно происходить СТРОГО в соответствии с законом. В данном случае заполнение формы должно соответствовать общим правилам подачи исковых заявлений прописанных в ст. 131 и 132 ГПК РФ.

Пример простого заявления:

Обращаемся в банк самостоятельно для реструктуризации долга

Во всем мире заемщики могут обратиться к своим кредиторам с требованием реструктуризировать их долг, ДО возникновения просрочки. В России подобная практика имеет зачаточное состояние и банки предлагают реструктуризацию по факту ее наступления.

Но это не означает, что заемщик не может добиться уменьшение платежей за счет увеличения сроков. При правильном обосновании своих финансовых трудностей можно убедить кредитную комиссию, что их помощь не только повлияет на своевременное поступление средств, но и позволит увеличить прибыль.

Например, заемщик переходит на новое место работы, где на испытательный срок, его доходы снизятся, а затем резко возрастут. Естественно, необходимо подтверждать слова документами.

Еще одним примером, может служить проведение сделок. Допустим, клиент сдавал квартиру и из этих денег платил заем. Затем решил ее продать и выселил квартирантов. Доходы упали, но в перспективе продажа квартиры, полностью погасит заем. Банк может пойти на уступки и предоставить кредитные каникулы на время оформления продажи.

Итог

Когда банк предлагает своим заемщикам реструктуризацию, он понимает, что им можно доверять. Следовательно, если помочь должнику немного снизив платеж, то в дальнейшем кредитор получит бОльшие дивиденды, чем просто продажа долга коллекторам или обращение в суд.

Если возникли вопросы по теме данной статьи и требуется консультация вы можете:

- написать комментарий;

- обратиться к дежурному юристу сайта в форме всплывающего окна;

- позвонить по указанным телефонам.

Мы обязательно ответим и поможем.

В каких случаях банки могут отказать в реструктуризации?

В целом банки стараются не раскрывать причин отказов, однако, как показывает практика, есть несколько ситуаций, при которых будет сложно добиться положительного решения.

Например, если гражданин сообщил ложные данные о себе, либо не смог подтвердить ухудшение своего положения, то вероятность отказа существенно увеличивается.

С отрицательным ответом могут столкнуться граждане, которые еще до ухудшения своего положения очень плохо обслуживали кредиты, допуская многочисленные просрочки. Проблемы будут и у тех, кто слишком поздно обратился за помощью, если они решили, что проблемы с деньгами являются хорошим оправданием для невыплаты долга в течение 2-3 месяцев.