Что такое ликвидность и какие аспекты она определяет?

Содержание:

- Формула расчета

- Принцип использования параметра покрытия

- Инструменты оценки предприятия

- Коэффициент быстрой ликвидности

- Анализируем ликвидность предприятия с помощью относительных показателей

- Как считать коэффициент текущей ликвидности по строкам баланса

- Коэффициент текущей ликвидности: формула по балансу

- Коэффициенты ликвидности: формула расчета

- Коэффициенты ликвидности: виды, смысл, интерпретация

- Синонимы и почти синонимы данного термина — понимание важно

- Выводы о том, что означает изменение показателя

Формула расчета

Чтобы посчитать краткосрочную ликвидность, потребуется из оборотных активов вычесть запасы, а затем полученное значение разделить на сумму всех краткосрочных долгов. Эта формула проста в применении. Но есть и более усложненный вариант, который базируется на таких показателях как степень ликвидности активов и срочность погашения пассивов. Тогда формула выглядит так:

(А1+А2) / (П1+П2)

В этой формуле используются такие показатели:

- А1 – идеальные активы с очень высокой CR, которые вообще не нужно продавать. Но даже если придется продать, то процесс займет меньше месяца. Обычно группа активов А1 выражены в деньгах и краткосрочных вложениях;

- А2 – активы, продажа которых занимает меньше года. Чаще всего активы группы А2 представлены краткосрочными дебиторскими задолженностями;

- П1 – самые срочные долги, которые нужно вернуть в течение 1–5 месяцев. Обычно это краткосрочные долги. Например, долги перед кредиторами или перед собственными подчиненными (в случае выплаты зарплаты);

- П2 – краткосрочные обязательства, которые нужно погасить в течение 6–12 месяцев. Могут быть выражены в кредитах и займах, а также в оценочных обязательствах.

При расчете QR нельзя учитывать материально-технические запасы компании, которые участвуют в производстве товаров или услуг. Ведь их продажа принесет фирме убытки, даже если оборудование и сырье само по себе высоколиквидны.

Есть общепринятые нормы для оценки быстрой ликвидности. Если в результате подсчетов значение укладывается в диапазон 0,8–1, то это нормально. Слишком низкий результат говорит о том, что есть риск вовремя не заплатить кредиторам. А слишком высокие результаты сигнализируют о том, что чрезмерное количество затрат превращаются в активы. Хотя могли бы приносить компании прибыль.

Однако если наблюдается резкий рост коэффициента, то это в перспективе приводит к снижению рентабельности всей фирмы. Такое может произойти, потому что у компании скапливается слишком большое количество денег, которые никак не участвуют в производстве.

Коэффициент мгновенной ликвидности

Если QR уже подсчитан, можно рассчитать дополнительные, уточняющие показатели. Например, коэффициент мгновенной ликвидности. Он показывает, готова ли компания прямо сейчас закрыть свои долги. Рассчитывается по формуле:

Денежные средства / Краткосрочные обязательства

У показателя также есть стандарты. Компании выгоднее, чтобы значение было как можно выше. Но даже если оно находится на отметке 0,2 или чуть выше, это нормально.

Еще один уточняющий показатель – средняя ликвидность. То есть способность закрыть долги не прямо сейчас, но в течение 2–6 месяцев. Показатель можно рассчитывать и учитывать тогда, когда есть реальная возможность получить отсрочку по займу и в короткие сроки собрать деньги для выплаты очередного взноса. Для вычисления используются такие данные:

(Денежные средства + Дебиторская задолженность + Краткосрочные вложения + Запасы) / Краткосрочные обязательства

Для коэффициента средней ликвидности есть приемлемая норма. Показатель должен находиться на отметке 1,2 или выше.

Принцип использования параметра покрытия

Универсальная формула по балансовому Кф компенсации инвестиций отображает, насколько фирма готова покрывать все обязательства оборотными средствами. Чем больше итоговый параметр коэффициента, тем платёжеспособней будет фирма. Текущие обязательства практически полностью поглощаются имеющимися активами.

Эксперты утверждают, что хорошая платёжеспособность просто невозможна без поддержания определённых условий и значений коэффициента долгового покрытия. Такие активы обязательно должны превышать ∑ размера возложенных обременений. Фирма считается прибыльной при его Кф в диапазоне 1-2,5.

Компания пребывает в опасной ситуации, если показатель коэффициента = 1, так как она работает в ситуации полного равенства между пассивами и активами. Всегда нужно помнить, что оборотные деньги не всегда могут быть реализованы в короткие сроки. На фоне этого существует большой риск того, что руководство компании не сможет адекватно обеспечить гибкость финансовой стороны даже с приемлемым коэффициентом.

После покрытия имеющихся пассивов в распоряжении фирмы должна остаться хоть самая минимальная часть оборотных денег. Только в этом случае можно будет продолжить привычную хозяйственную деятельность. Если после проведённых расчётов специалисты получили показатель коэффициента, который превышает 3, то это может указывать только на то, что образовались свободные активы. Эта ситуация неблагоприятна для фирмы. Руководство рискует остаться с невостребованными оборотными активами. Такие средства просто невозможно вложить в производство.

Инструменты оценки предприятия

Руководство компаний зачастую сталкивается с необходимостью оценки своей организации. Делается аудит для внутренних и внешних целей. Среди параметров оценивания выделяется ликвидность. По ней происходит измерение состояния баланса и всего предприятия. Относительно двух оценок есть разница.

Касаемо балансовой оценки дело скорее в техническом вопросе, связанном со скоростью обращения активных средств в наличные с целью оплаты задолженностей. Ликвидность тем выше, чем ниже данный показатель

Важно заметить, что скорость обращения активов не должна превышать предельно допустимый срок выплаты долга

Показатель ликвидности компании отличается от балансовой тем, что он оценивает общее состояние организации. Рассчитывается оценка способности компании найти деньги для оплаты регулярных и долговых платежей. Поиск не ограничивается только внутренними ресурсами, а также распространяется вовне.

Аудит ликвидности необходим, чтобы показать платежную состоятельность организации, которая достигается за счет полного отсутствия долгов по кредитам и наличием доступных денег. Подобная ситуация возможна, если активы компании при суммировании по стоимости выше обязательств в выбранном периоде времени, кроме долгосрочных.

С помощью ликвидности можно оценить не только действующую способность платить по счетам, но и перспективную. Также определяется величина оборотных активов, общего баланса, политика деятельности, возможные рекомендации развития бизнеса.

Балансовая ликвидность оценивается с помощью активов, которые сравниваются с имеющимися пассивами предприятия. В интересах практического применения и упрощения вычислений активы объединяются по четырем группам:

| Группа | Характеристика активов | Описание | Строки бухгалтерского баланса |

| А1 | Самые ликвидные | Краткосрочные инвестиции, доступные деньги | 1240, 1250 |

| А2 | Низкий срок реализации | Дебиторская задолженность | 1230 |

| А3 | Требуется время для реализации | Материальные запасы предприятия: продукция, неоконченное производство, налог на добавленную стоимость | 1210, 1220, 1260 |

| А4 | Реализация маловероятна | Весь раздел 1 бухгалтерского баланса | 1100 |

Пассивы аналогично в целях практического применения и упрощения вычислений делят на 4 группы:

| Группа | Характеристика пассивов | Описание | Строки бухгалтерского баланса |

| П1 | Самые срочные обязательства | Краткосрочная дебиторская задолженность | 1520 |

| П2 | Краткосрочные обязательства | Кредиты и займы с коротким сроком | 1510, 1550 |

| П3 | Долгосрочные кредиты и займы | Кредиты и займы с продолжительным сроком | 1410 |

| П4 | Регулярные пассивы | Собственный капитал | 1300, 1530, 1540 |

Среди итоговых значений при вычислении ликвидности выделяются три коэффициента:

- абсолютный;

- общий (или текущий);

- быстрый.

Первый показатель демонстрирует долю краткосрочных обязательств, устраняемых с помощью имеющихся ресурсов. Величина показателя отражает вероятность оплаты задолженности со стороны компании. Считается он путем деления А1 на сумму П1, П2.

Общий показатель считается путем деления общего числа оборотных активов (А1, А2, А3) на суммированное число краткосрочных обязательств (П1, П2). Так же как с абсолютным коэффициентом, величина показателя отражает способность к оплате задолженности только уже с помощью совокупности оборотных средств.

Промежуточным вариантом считается коэффициент быстрой ликвидности, который демонстрирует способность к долговым выплатам без реализации имеющихся запасов.

На практике обычно используют второй, а также третий коэффициент, с помощью них определяя готовность компании выплатам долгов. Все показатели вычисляются с привлечением балансовых, тем самым позволяя произвести краткосрочную финансовую оценку.

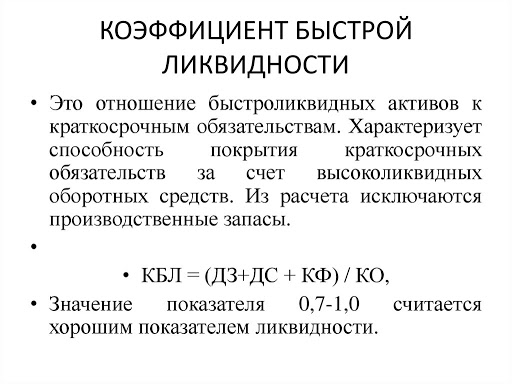

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

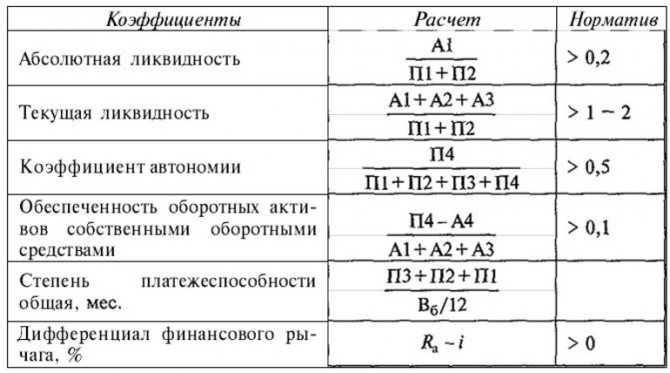

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

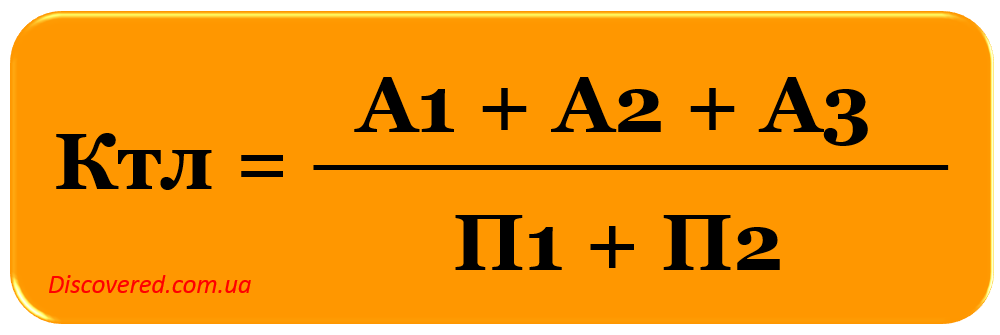

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Как считать коэффициент текущей ликвидности по строкам баланса

Вся информация для расчета данного показателя берется из бухгалтерского баланса, поэтому наглядными становятся вышеприведенные формулы, записанные применительно к строкам формы данного отчета. Итак, как считать коэффициент текущей ликвидности при помощи формулы по строкам баланса:

- От всей суммы раздела V (то есть от всей суммы краткосрочных обязательств):

КЛтек = 1200 / 1500,

где:

- КЛтек – коэффициент текущей ликвидности;

- 1200 – номер строки бухгалтерского баланса, отвечающий итогу раздела II;

- 1500 – номер строки бухгалтерского баланса, отвечающий итогу раздела V.

- От всей суммы раздела V, кроме доходов будущих периодов:

КЛтек = 1200 / (1500 – 1530),

где:

- КЛтек – коэффициент текущей ликвидности;

- 1200 – номер строки бухгалтерского баланса, отвечающий итогу раздела II;

- 1500 – номер строки бухгалтерского баланса, отвечающий итогу раздела V;

- 1530 – номер строки бухгалтерского баланса, содержащий данные о доходах будущих периодов.

- От текущей (краткосрочной) кредиторской задолженности:

КЛтек = 1200 / (1510 + 1520 + 1550),

где:

- КЛтек – коэффициент текущей ликвидности;

- 1200 – номер строки бухгалтерского баланса, отвечающий итогу раздела II;

- 1510 – номер строки бухгалтерского баланса с данными по краткосрочным кредитам (займам);

- 1520 – номер строки бухгалтерского баланса с данными по краткосрочным долгам кредиторам;

- 1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

Коэффициент текущей ликвидности: формула по балансу

Поскольку данные для расчета рассматриваемого показателя берут из бухбаланса, очень наглядными становятся вышеприведенные формулы текущей ликвидности, записанные применительно к строкам действующей формы этого отчета:

От всей суммы раздела V (т. е. от всей суммы краткосрочных обязательств):

КЛтек = 1200 / 1500,

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V.

От всей суммы раздела V за исключением доходов будущих периодов:

КЛтек = 1200 / (1500 – 1530),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов.

Второй вариант этого же расчета:

КЛтек = 1200 / (1510 + 1520 + 1540 + 1550),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

От текущей (краткосрочной) кредиторской задолженности:

КЛтек = 1200 / (1510 + 1520 + 1550),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1510 – номер строки бухбаланса с данными по краткосрочным кредитам (займам);

1520 – номер строки бухбаланса с данными по краткосрочным долгам кредиторам;

1550 – номер строки баланса с данными по прочим краткосрочным обязательствам.

Второй вариант этого расчета будет таким:

КЛтек = 1200 / (1500 – 1530 – 1540),

где:

КЛтек – коэффициент текущей ликвидности;

1200 – номер строки бухбаланса, отвечающий итогу раздела II;

1500 – номер строки бухбаланса, отвечающий итогу раздела V;

1530 – номер строки бухбаланса, содержащий данные о доходах будущих периодов;

1540 – номер строки бухбаланса, содержащий данные об оценочных обязательствах.

О том, по каким правилам заполняют строки действующей формы бухбаланса, читайте в материале «Порядок составления бухгалтерского баланса (пример)».

Если потребуется рассчитать рассматриваемый показатель по бухбалансу, форма которого действовала до 2011 года, то это надо делать, имея в виду нижеприведенное соответствие строк:

| Наименование показателя | Номер строки формы 2011–2020 годов | Номер строки формы 2006–2010 годов |

| Итоговое значение по разделу II | 1200 | 290 |

| Итоговое значение по разделу V | 1500 | 690 |

| Краткосрочные кредиты (займы) | 1510 | 610 |

| Краткосрочные долги перед кредиторами | 1520 | 620 + 630 |

| Доходы будущих периодов | 1530 | 640 |

| Оценочные обязательства (резервы) | 1540 | 650 |

| Прочие обязательства с коротким сроком погашения | 1550 | 660 |

В форме бухбаланса 2006–2010 годов в составе оборотных активов выделялась долгосрочная задолженность дебиторов со сроком погашения, превышающим 1 год (стр. 230). Расчет рассматриваемого коэффициента при наличии этой задолженности логично делать с уменьшением итогового значения раздела II на величину суммы, показанной по стр. 230.

Коэффициенты ликвидности: формула расчета

Коэффициенты ликвидности характеризуют степень покрытия текущих обязательств предприятия. На их основе можно оценить уровень платежеспособности и кредитоспособности компании. В финансовом анализе чаще всего используются следующие коэффициенты ликвидности:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой (срочной, критической) ликвидности.

- Коэффициент абсолютной ликвидности.

Они отличаются составом текущих активов, принимаемых в качестве покрытия краткосрочных обязательств. Коэффициенты ликвидности определяются по данным бухгалтерского баланса.

Коэффициент текущей ликвидности

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; Current ratio, CR) — финансовый коэффициент, который рассчитывается как отношение общей суммы оборотных активов к наиболее срочным обязательствам. Это наиболее общий и часто используемый показатель ликвидности. Коэффициент текущей ликвидности рассчитывается по формуле:

Формула коэффициента текущей ликвидности

Коэффициент текущей ликвидности характеризует обеспеченность предприятия оборотными средствами, стабильность его финансового положения; показывает, в какой степени предприятие может выполнить краткосрочные обязательства за счет текущих активов.

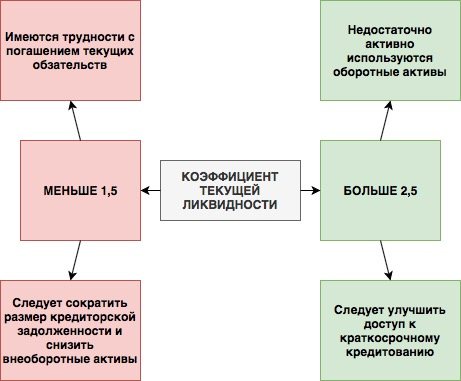

Теоретически считается нормальным значение коэффициента текущей ликвидности равное или большее 2. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала компании.

Коэффициент быстрой (срочной, критической) ликвидности

Коэффициент быстрой (срочной, критической) ликвидности (Quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данный коэффициент еще иногда называют коэффициентом «лакмусовой бумажки» (Acid-test ratio).

Коэффициент быстрой ликвидности определяется отношением наиболее ликвидных активов (сумма денежных средств, высоколиквидных ценных бумаг и краткосрочной дебиторской задолженности) к краткосрочным обязательствам компании. Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации, убытки будут максимальными среди всех оборотных средств.

Коэффициент быстрой ликвидности рассчитывается по формуле:

Формула расчета коэффициента быстрой ликвидности

Коэффициент быстрой ликвидности характеризует ожидаемую ликвидность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Данный коэффициент используется кредиторами и потенциальными инвесторами при оценке степени ликвидности предприятия. Он дополняет показатель текущей ликвидности, т.е. дает представление о качественном составе источников покрытия текущих обязательств.

Теоретически оптимальным уровнем коэффициента быстрой ликвидности является значение 1. Однако на практике во многих сферах деятельности он намного ниже. Значения, превышающие 1, свидетельствуют о низком финансовом риске и хороших потенциальных возможностях для привлечения дополнительных финансовых средств.

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Коэффициент абсолютной ликвидности рассчитывается по формуле:

Формула расчета коэффициента абсолютной ликвидности

Коэффициент абсолютной ликвидности характеризует способность предприятия немедленно погасить свою краткосрочную задолженность. Он представляет особый интерес для поставщиков. Достаточным уровнем этого коэффициента считается значение 0,2.

В ходе осуществления анализа ликвидности баланса каждый из вышеуказанных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Коэффициенты ликвидности: виды, смысл, интерпретация

Вычисление коэффициентов ликвидности осуществляется с целью получения характеристики способности юридического лица к исполнению всех имеющихся у него обязательств за счет всего, чем он владеет.

Предназначение показателей ликвидности заключается в том, чтобы сопоставить стоимости объектов имущества предприятия с размером краткосрочных задолженностей на ту же дату. Другими словами, каждый показатель ликвидности демонстрирует, какую часть имеющихся долгов со сжатым сроком погашения можно покрыть, если реализовать каждый набор активов.

Имущество, которым обладает хозяйствующий субъект, можно разделить на 3 категории в зависимости от возможной скорости его реализации. Опираясь на эту градацию, введено 3 показателя ликвидности:

- Быстро реализуемые активы (деньги, краткосрочные вложения). От их величины рассчитывается коэффициент абсолютной ликвидности.

- Достаточно быстро продаваемые активы (дебиторская задолженность с коротким сроком возврата). От суммы быстрореализуемого и достаточно быстро продаваемых активов рассчитывается показатель средней ликвидности.

- Сравнительно быстро реализуемые активы (запасы компании). От величины совокупной стоимости всех оборотных активов вычисляется значение показателя общей ликвидности.

Итак, коэффициенты ликвидности призваны демонстрировать следующие моменты:

- Коэффициент текущей ликвидности показывает, сколько рублей текущих активов приходится на 1 рубль текущих обязательств.

- Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных задолженностей фирмы может быть погашена за счет денежных средств и их эквивалентов в форме рыночных ценных бумаг и депозитов.

- Коэффициент общей ликвидности показывает, могут ли быть погашены текущие долги за счет продажи оборотных активов.

Подытожим, расчет коэффициентов ликвидности необходим аналитикам, желающим получить представление о возможностях компании погашать ее долги с их привязкой ко времени. Эксперт, располагающий такими данными, может выяснить, является ли исследуемое предприятие платежеспособным, какова динамика его платежеспособности в ретроспективе, и каковы прогнозы для данной организации.

Синонимы и почти синонимы данного термина — понимание важно

Коэффициент быстрой ликвидности на практике имеет несколько синонимов и схожих терминов.

- Коэффициент срочной ликвидности. Данный показатель способствует определению той части задолженности юридического лица, которую оно в состоянии погасить за счет собственных ресурсов в срочном порядке, то есть в течение непродолжительного времени, как и в случае с КБЛ. Расчет параметра осуществляется на конкретную дату или на несколько чисел при желании получения динамики изменения. Оценка важна, в первую очередь, для контрагентов юридического лица, которые дают ему деньги в долг.

- Коэффициент промежуточной ликвидности. Это финансовое значение, представляющее собой взаимоотношение между высоколиквидными текущими активами и обязательствами краткосрочного характера. В сравнении с КТЛ в данном случае не учитываются запасы материально-производственного типа. Также в данном случае действует негласное утверждение о том, что запасы не имеют ликвидационной стоимости.

- Коэффициент текущей ликвидности. Данный показатель характеризует, в какой чисти оборотные активы в состоянии покрыть обязательства краткосрочного характера. Если рассматривать привязку ко времени, коэффициент выступает в качестве отражения платежеспособности юридического лица в рамках периода не более одного года.

- Коэффициент критической ликвидности. Этот показатель характеризует степень платежеспособности юридического лица по краткосрочным обязательствам. Он является прямым и непосредственным синонимом таких понятий, как «срочная» и «быстрая ликвидность».

Как можно заметить, рассматриваемый термин имеет несколько синонимов, каждый из которых используется в экономическом обиходе достаточно часто.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Возможно, у организации слишком много денежных средств, в том числе тех, которые будут получены при переходе дебиторской задолженности в денежную форму, которые «не работают» и могут обесцениваться со временем.

Если показатель ниже нормы

Возможно, организации не хватит денежных средств для осуществления платежей по краткосрочным обязательствам в пределах примерно 3-х месяцев.

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент абсолютной ликвидности Определение Коэффициент абсолютной ликвидности — это показатель, говорящий о том, какую часть краткосрочных обязательств П1 и П2 предприятие может покрыть с помощью своих денежных средств…

- П2 Краткосрочные пассивы Определение П2 Краткосрочные пассивы — это обязательства, платежи по которым должны быть осуществлены в пределах 12 месяцев от даты, на которую составлена отчётность, за исключением…

- А3 Медленно реализуемые активы Определение А3 Медленно реализуемые активы — это оборотные активы с низким уровнем ликвидности. Если А1 — это активы, которые могут быть преобразованы в денежную форму…

- А1 Наиболее ликвидные активы Определение А1 Наиболее ликвидные активы — это активы, которые либо находятся в денежной форме, либо могут быть очень быстро в неё преобразованы. Наиболее ликвидны сами…

- П3 Долгосрочные пассивы Определение П3 Долгосрочные пассивы — это обязательства, платежи по которым должны быть осуществлены в сроки, превышающие 12 месяцев. Очевидно, что сюда будут входить все долгосрочные…

- А1 — П1 Определение А1 — П1 — это первое неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует оперативную (срочную, мгновенную) платёжеспособность предприятия. Отвечает на вопрос, достаточно ли активов с…

- А2 — П2 Определение А2 — П2 — это второе неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует быструю платёжеспособность предприятия. Отвечает на вопрос, достаточно ли быстро реализуемых активов с…

- А3 — П3 Определение А3 — П3 — это третье неравенство платёжеспособности (все неравенства платёжеспособности). Характеризует текущую платёжеспособность предприятия. Отвечает на вопрос, достаточно ли медленно реализуемых активов со…

- П4 Постоянные пассивы Определение П4 Постоянные пассивы — это пассивы, которые — в отличие от других групп пассивов — во-первых, не являются обязательствами, во-вторых, не требуют платежей внешним…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…