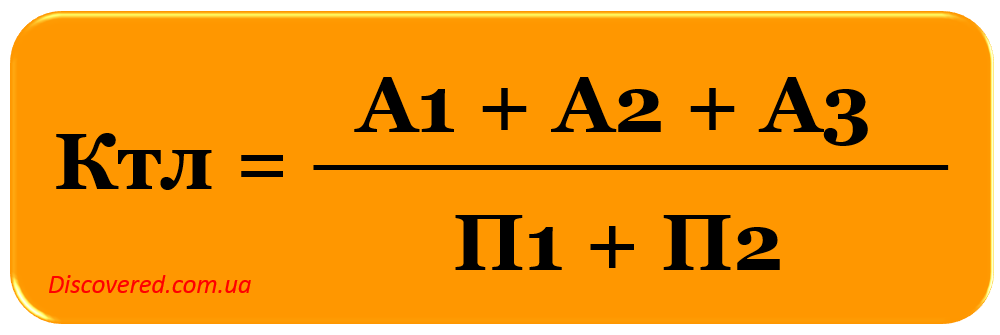

Что такое офз с практической точки зрения и какие они бывают?

Содержание:

- Действия кассира при возникновении проблем в работе онлайн-кассы

- Номенклатура в кассовых чеках

- Что это такое?

- Новый ФФД 1.2 для маркировки

- Как расшифровываются в чеке фискальные данные

- Начало работы с онлайн-кассой: открытие смены

- Отчет об изменении параметров регистрации

- Чем электронный кассовый чек отличается от бумажного

- Отчет о закрытии смены

- Ложноотрицательный результат

- Форматы фискальных документов

- Сколько стоит

- Как передать покупателю электронный чек онлайн-кассы

- Можно ли восстановить

- Нефискальный чек: что это такое?

- Новые фискальные документы

- Рынок гособлигаций

Действия кассира при возникновении проблем в работе онлайн-кассы

В течение рабочей смены могут возникать различные ситуации, в том числе и препятствующие работе кассовой техники.

- Отсутствует сеть интернет. Отсутствие интернета не принесет серьезных проблем. Операции, несмотря на отключение интернета, будут записываться на фискальный накопитель. ОФД получит информацию после восстановления работоспособности сети. Проблема с доступом к сети интернет должна быть решена не позднее чем через 30 суток, в противном случае онлайн-ККТ автоматически заблокируется.

- Отключение электроэнергии. Ситуация предполагает невозможность проведения операций по онлайн-кассе, соответственно в случае обесточивания магазина продажи следует прекратить. Проводить продажи можно только в крайнем случае. Например, прохожему стало плохо, и срочно нужна вода. В этом случае не стоит, ссылаясь на 54-ФЗ, закрывать двери магазина перед бледным покупателем, лучше все же совершить продажу, а после восстановления работы электросети оформить чек коррекции.

- Обрыв чековой ленты. Для устранения данной проблемы кассовому работнику необходимо заменить ленту самостоятельно, если это входит в его зону ответственности.

- Отсутствие связи между компьютером и онлайн-кассой. В случае возникновения подобной проблемы необходимо разобраться в её причине, т.е. визуально оценить обстановку и попробовать найти причину поломки. Например, причиной может служить отошедший кабель, в этом случае кассир в силах исправить ситуацию самостоятельно. Если же на первый взгляд проблема не видна, кассовому работнику не стоит самостоятельно искать проблему, лучше вызвать специалиста, ответственного за техническую исправность оборудования.

Номенклатура в кассовых чеках

Как называть товары в кассовых чеках?

Никакого законодательно утвержденного единого справочника наименований товаров и услуг нет. И закон не устанавливает жестких требований отражения номенклатуры в кассовых чеках и БСО. Есть требование лишь о длине реквизита — любой реквизит кассового чека должен содержать не более 128 символов вместе с пробелами. Если наименование товара более 128 символов, то допускаются сокращения.

Но ФНС рекомендует предпринимателям в любом случае называть товары так, чтобы покупатель ясно понимал, что именно он покупает. Например, нельзя указывать наименование товара в виде кода, QR-кода или штрихкода. То есть если вы раньше писали в чеке «товар», а теперь хотите указать «товар 05437652», так не пойдет. По этому номеру покупателю все равно будет не ясно, молоко он приобрел или полотенце.

Должен ли предприниматель сам придумывать названия для каждого товара?

Если магазин просто продает товары от разных поставщиков, то можно не фантазировать и указывать в чеках то наименование, которое предлагает производитель.

А вот производителям для формирования наименований, особенно если товаров много, можно воспользоваться Общероссийским классификатором продукции по видам экономической деятельности (ОКПЭД) и техническим регламентом Таможенного союза (ТР ТС 022/2011) для наименования маркированных товаров. Использовать эти справочники не обязательно и если предприниматель справляется с наименованиями, то может ориентироваться лишь на свои знания и опыт.

Если же предпринимателю сложно составить номенклатуру по каждому товару, то разрешается указывать обобщающие названия однотипных групп товаров. Допустим, магазин торгует бижутерией и в продаже имеются одинаковые серьги женские желтого, красного, белого и синего цвета. В такой ситуации продавец может не придумывать отдельное название для каждых серег, а указывать их как «серьги женские в ассортименте». Если же в магазине представлен только один вид серег, то в чеке можно просто указывать «серьги» или «серьги женские».

Согласно позиции Минфина (письмо № 03-01-15/26352 от 28.04.2017 г.), при получении аванса продавец должен сформировать фискальный документ с признаком расчета «аванс» и указать в нем, сколько денег он получил. После того, как работы будут завершены, услуги оказаны или товар поставлен, продавец должен сформировать еще один фискальный документ с признаком «полный расчет» и в нем детально указать наименование и количество товаров, работ, услуг.

При этом новый чек не заменяет первый, а дополняет. То есть сумма полученного ранее аванса в нем не отражается, а указывается лишь сумма окончательного расчета.

Товароучетные программы для бизнеса фирмы «1С»:

Эти программы работают с сервисом .

1С:Номенклатура — это единый каталог описаний товаров и услуг, в котором более 4 млн карточек товаров. Карточка товара содержит наиболее часто требуемые свойства товара, необходимые для заведения номенклатурной позиции в учетных системах, такие как: наименование, штрихкод, производителя, артикул производителя, единицу измерения, описание, дополнительно доступны изображение товара и характеристики.

Каталог содержит товары следующих категорий: компьютеры и связь, потребительские товары, продукты, напитки, табак, медицина (в том числе справочник лекарственных препаратов на основе ЕСКЛП), строительство и ремонт, транспорт, сельское хозяйство, природные ресурсы и материалы для производства, оборудование, услуги.

Нужно ли указывать номенклатуру в чеках возврата?

При возврате товара продавец должен сформировать фискальный документ с признаком расчета «возврат» и указать в нем всю информацию, которая была в чеке, оформленном при продаже этого товара, включая наименование, количество товара и его цену.

Что это такое?

Расшифровка аббревиатуры

Облигации Федерального Займа (ОФЗ) — это купонные облигации, которые выпускает Министерство финансов РФ.

Если вы не знакомы с понятием долговых ценных бумаг и хотите простыми словами понять как они работают, рекомендуем ознакомиться с нашей статьей, где вы узнаете что такое облигации.

- Данные облигации являются государственными.

- По ним предусмотрены процентные выплаты по купонам.

- Некоторые выпуски гособлигаций федерального займа предоставляют амортизацию долга (частичное погашение номинала) в установленные даты.

- В соответствии со сроком обращения бывают краткосрочными, среднесрочными и долгосрочными.

- ОФЗ (кроме ОФЗ-Н) можно приобрести на Московской бирже. Для этого надо оформить счёт у любого брокера.

- Доход выплачивается по купонам, процентная ставка отличается по величине, в зависимости от конкретной бумаги, к тому же может быть как фиксированной, так и переменной.

Новый ФФД 1.2 для маркировки

Ещё одно изменение по онлайн-кассам с 2021 года связано с маркировкой. С 6 августа те предприниматели, кто участвует в обороте маркированной продукции, будут обязаны передавать фискальные данные в формате ФФД 1.2. Это необходимо для передачи через ККТ сведений об уникальных кодах, которыми при маркировке помечается каждый экземпляр товара. В чеке в связи с этим появятся новые реквизиты.

Какие кассы смогут обеспечить работу с маркированными товарами? Все, которые оснащены фискальным накопителем, поддерживающим новый формат. То есть менять ККТ не нужно, однако придётся обзавестись новым фискальным накопителем, работающим в ФФД 1.2.

Как расшифровываются в чеке фискальные данные

Смысл большинства реквизитов покупателю интуитивно понятен, но часть, относящаяся к фискальным данным, требует пояснения. Рассмотрим некоторые реквизиты кассового чека и их значение более пристально.

Напомним, что фискальными данными, согласно ФЗ-54, являются сведения о расчетах продавца и покупателя, хранящиеся в фискальной памяти и передаваемые в режиме онлайн-кассы в ФНС, а также сведения о кассовой технике, обслуживающей эти расчеты:

- РН ККТ — регистрационный номер контрольно-кассовой техники. Он присваивается при регистрации в ФНС.

- ЗН ККТ — заводской номер кассовой техники. Этот реквизит вводят на этапе настройки оборудования.

- ФН № — номер фискального накопителя (заводской). Вносится в настройки до начала эксплуатации кассы. Выводится автоматически.

- ФД № — номер фискального чека по порядку. Его присваивает кассовый аппарат в автоматическом режиме.

- ФП, ФПД — фискальный признак документа. Он проставляется на основании регистрационных данных торгующей организации в ФНС: ИНН, даты регистрации, рег. номера ККТ, заводского номера ККТ; ИНН ОФД (оператора фискальных данных), кроме того – порядкового номера ФД.

- Адрес сайта ОФД, адрес сайта для проверки ФПД, адрес сайта ФНС. По этому адресу проверяют законность торговой операции, которая фиксируется через оператора фискальных данных, т.е. проверяется чек. Как правило, здесь указывается сайт налоговой службы.

- QR — двухмерный код. Предназначен для проверки закодированных реквизитов чека, быстро считывается с помощью устройств обработки изображений, настроенных соответствующим образом. ФНС разработана специальная программа, работающая с QR-кодом.

МТС Касса 5” Готова к маркировке

Лучшая цена

Хит

- Аккумулятор: 3.7V/5200 mAh

- Бренд: МТС Касса

- В режиме ожидания касса работает: до 30 дней

- Вес: 500 гр

900 руб

Купить в 1 клик Подробнее

МТС Касса 7” Готова к маркировке

- Аккумулятор: 7.4V/2500 mAh

- Бренд: МТС Касса

- Вес: 765 гр

- Гарантия: 12 мес

900 руб

Купить в 1 клик Подробнее

МТС Касса 12” Готова к маркировке

- Бренд: МТС Касса

- Вес : 2.1 кг

- Интерфейсы: Wi-Fi, Bluetooth, 3G(опция), RS232C, USB (Type-A), LAN, RJ12 (денежный ящик)

- Количество символов в строке: 48 символов

900 руб

Купить в 1 клик Подробнее

МТС Касса 5” + эквайринг Готова к маркировке

- Аккумулятор: 3.7V/5000 mAh

- Бренд: MТС Касса

- Вес: 600 гр

- Встроенный фотосканер: 1D/2D

900 руб

Купить в 1 клик Подробнее

Для электронного чека обязательны:

- Номер версии ФФД — в настоящее время используются две версии формата фискальных данных: 1.05 и 1.1.

- Код ФФД — код формы фискального документа. Для чека это цифра 3, для коррекционного кассового чека — 31.

Начало работы с онлайн-кассой: открытие смены

Прежде чем открывать кассовую смену, работник должен подготовиться к началу рабочего дня. Кассиру необходимо:

- Получить у ответственного лица ключи от денежного ящика

- Получить «размен» для возможности выдавать покупателям сдачу

- Проверить наличие в печатающем устройстве чековой ленты

- Проверить работоспособность дополнительного оборудования (сканер штрих-кодов, весы и т.д.)

Открытие смены на онлайн-кассе

Отчет об открытии смены содержит данные кассира, состояние счетчиков на начало дня и т.д. Как и все последующие операции, данный отчет будет отправлен ОФД, и далее в налоговую службу.

Если кассовый работник получил «размен», то необходимо сделать пометку в кассовой книге. Сотрудник, отвечающий за выдачу размена из основной кассы должен оформить операцию при помощи формирования расходного кассового ордера. Обычно указывается количество купюр по номиналу.

Отчет об изменении параметров регистрации

При регистрации кассового аппарата в ФНС собственник указывает разные сведения о себе, кассовом аппарате, фискальном накопителе. Иногда в этих данных происходит изменение. Например, касса была перенесена из одного офиса в другой, пришла пора заменить фискальный накопитель или магазин стал продавать сигареты, алкоголь либо иные подакцизные товары.

Во всех этих и многих других случаях необходимо изменить настройки на самой кассе и провести ее перерегистрацию. В ходе этого процесса нужно будет сформировать отчет об изменении параметров регистрации ККТ. В нем указывается причина перерегистрации кассы и все регистрационные параметры. Данные, которые подлежат изменению, указываются в обновленном виде.

Чем электронный кассовый чек отличается от бумажного

Прежде всего, нужно отметить, что Закон № 54-ФЗ устанавливает единый перечень реквизитов кассового чека — вне зависимости от его конкретной разновидности — в статье 4.7. Но кроме данного федерального закона, существуют иные нормативные акты, регламентирующие применение реквизитов кассовых чеков — причем, в соответствии с самим законом.

В их числе — приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ (ССЫЛКА), устанавливающий форматы фискальных документов. В соответствии с ними онлайн-касса «собирает» кассовый чек (и прочие фискальные документы — например, отчеты) из различных реквизитов и атрибутов.

При этом, в отношении бумажных (в случае с ФФД они именуются «печатными») и электронных кассовых чеков ФФД могут предусматривать разные способы «сборки» (хотя отметим сразу, что во всех случаях они очень схожи).

Перечни реквизитов конкретно кассовых чеков перечислены в Таблице 19 приложения № 2 к приказу № ММВ-7-20/229@. К числу ключевых атрибутов данных реквизитов относятся:

- Атрибут «Обяз.», который может принимать числовое значение, отражающее степень обязательности применения того или иного реквизита в составе фискального документа — в данном случае, кассового чека. При этом, в разных версиях ФФД (всего их три — ФФД 1.0, 1.05 и 1.1) одинаковое значение атрибута «Обяз.» может означать разную степень обязательности применения реквизита.

Если рассматривать наиболее «несхожие» значения рассматриваемого атрибута при сравнении бумажного и электронного кассового чека, то можно, в частности, обратить внимание на то, что по реквизиту «ИНН пользователя» атрибут «Обяз.» в отношении печатного чека (условно он обозначается буквой П) имеет значение 1, а в отношении электронного (обозначается буквой Э) — 7. Это означает, что данный реквизит обязательно должен быть в составе бумажного чека, а в электронный его можно включать опционально (об этом говорится в описании ФФД в Таблице 3 приложения № 2 к приказу № ММВ-7-20/229@)

Противоположное расположение степеней обязательности реквизитов печатных и электронных чеков можно пронаблюдать на примере атрибута «Обяз.» по реквизиту «Применяемая система налогообложения» кассового чека. В соответствии с Таблицей 19 атрибут по печатному чеку принимает значение 7, а по электронному — 1.

- Атрибут «Форм.», который указывает то, в каком именно типа чека — бумажном или электронном (или на обоих), применяется тот или иной атрибут.

Атрибут, таким образом, может принимать, соответственно, значения П, Э или ПЭ. Если смотреть по Таблице 19 реквизиты, которые в соответствии с ФФД должен содержать только электронный чек, то пример такого реквизита — «ИНН кассира». Реквизиты, установленные в качестве обязательных только для печатного чека — «Наименование документа», QR-код.

По Таблице 19, вместе с тем, совершенно очевидно, что по подавляющему большинству реквизитов чека атрибут «Форм.» принимает значение ПЭ. То есть — правила в части соответствующих реквизитов по разным видам чека по большей части одинаковы и с точки зрения требований, установленных ФФД.

К слову, QR-код — это исключительно примечательный реквизит. Дело в том, что он при использовании сравнительно небольшой площади на чеке (порядка 1 кв. см) позволяет «зашифровать» в себя практически любые данные. Это его свойство может оказать неоценимую помощь магазину в процессе выполнения обязательств по предоставлению электронного чека покупателю.

При этом, практическую полезность могут иметь не только QR-коды, но и иные реквизиты фискального документа. Рассмотрим подробнее данную особенность в контексте следующего вопроса — установления способа представления электронного кассового чека покупателю.

Отчет о закрытии смены

Кассовая смена не может длиться больше 24 часов. В самом ее конце необходимо сформировать отчет о закрытии смены. В нем содержится информация о номере смены, дате и времени ее закрытия, а также о том, сколько было выбито чеков.

Если по какой-то причине в течение смены в ОФД были переданы не все фискальные документы, в отчете о закрытии содержится их количество, а также дата и время формирования первого из них. Если касса перестала передавать чеки в ОФД, значит, что-то пошло не так — пропал интернет, произошли какие-то неполадки в самом аппарате и так далее. С того момента, как будет зафиксирован факт непередачи первого фискального документа, начнется отчет 30-дневного срока. За это время «застрявшие» документы должны быть направлены в ФНС. Если этого не произойдет, фискальный накопитель (модуль памяти онлайн-кассы) будет заблокирован и не сможет проводить продажи.

Кроме того, отчет о закрытии смены может содержать некоторые данные о продажах, например, общую сумму выручки, в том числе наличными и электронными средствами. Эти сведения не являются обязательной частью отчета, поэтому их может и не быть. При необходимости их можно получить из личного кабинета на сайте ОФД.

Ложноотрицательный результат

Если запрашиваемый чек не найден в базе ФНС или ОФД, это еще не значит, что документ фальшивый. Система не исключает возможности в редких случаях выдачи отрицательного результата, который может иметь место в результате одной из причин:

- отсутствия интернет-связи (данные накапливаются на накопителе, но не передаются);

- неисправности ККТ;

- поломки принтера онлайн-кассы;

- неправильно были набраны реквизиты (один или несколько);

- запрос послан не на тот сайт ОФД (у другого оператора нет данных о чеке, выданном не его «подопечной» кассой).

Если касса вышла из строя, то данные чеков не будут отправляться до момента починки. Если нарушения серьезные, и исправление ККТ невозможно, закон предусматривает обращение к производителю, который снимет информационную память и доставит ее в ФНС. В этом случае накопившиеся чеки появятся в соответствующих базах только через несколько месяцев.

Форматы фискальных документов

Фискальный документ — это фискальные данные, представленные по установленным форматам на бумажном носителе и (или) в электронной форме (ст. 1.1 Закона № 54-ФЗ) — информация, которую получает налоговый орган от налогоплательщика.

Приказ утверждает три версии форматов фискальных документов (ФФД) — 1.0, 1.05 и 1.1 (Таблица 3). Согласно пункту 2 Приказа формат 1.0 утрачивает силу с 01.01.2019.

В Таблице 4 Приложения № 2 к Приказу приведен общий перечень реквизитов фискальных документов, более 100 наименований. Основные реквизиты устанавливаются Законом № 54-ФЗ, дополнительные — Приказом.

Приказом предусмотрено 11 фискальных документов (Таблица 6). Каждому фискальному документу соответствует свой набор реквизитов:

- Отчет о регистрации (Таблица 7).

- Отчет об изменении параметров регистрации (Таблица 7, 8).

- Отчет об открытии смены (Таблица 17).

- Отчет о текущем состоянии расчетов (Таблица 18).

- Кассовый чек (Таблица 19).

- Кассовый чек коррекции (Таблица 30).

- Бланк строгой отчетности (БСО) (Таблица 19).

- Бланк строгой отчетности коррекции (Таблица 30).

- Отчет о закрытии смены (Таблица 32).

- Отчет о закрытии фискального накопителя (Таблица 33).

- Подтверждение оператора (Таблица 34).

Как видно, кассовый чек и БСО, а также кассовый чек коррекции и бланк строгой отчетности коррекции имеют одинаковый состав реквизитов (см. Таблицы 19 и 30).

Некоторые фискальные документы могут быть сформированы и в печатном виде, и в электронном. При этом состав реквизитов ФД может различаться (см., например, Таблицу 5 Приказа). Необходимость указания в документах того или иного реквизита зависит от версии формата фискального документа (п. 3 Приложения № 1 к Приказу).

Сколько стоит

Стоимость фискального накопителя для онлайн-касс зависит от срока, на который он рассчитан:

- чип на 15 месяцев обойдется в 7500 р.*;

- на 36 месяцев — в 11 000 р.

При этом нужно учитывать также стоимость подключения онлайн-кассы и замены ФН. Купить накопитель можно у производителей кассовых аппаратов, операторов фискальных данных и сторонних производителей. Перед покупкой нужно удостоверится, что у компании есть сертификат на выпуск регистраторов, а сами чипы внесены в реестр ФНС.

Федеральная налоговая служба предъявляет к ФН ряд строгих требований, а в случае их нарушения может выписать штраф:

- Если предприниматель не пришлет в налоговую заявление о замене ФН, то его ждет штраф от 1,5 до 10 тысяч рублей.

- Если накопитель используется в кассе, не соответствующей требованиям закона, то бизнесмену выпишут штраф в размере от 25 до 50 % полученной прибыли, но не менее 10 000 р.

Обратите внимание! Наказания за покупку накопителя меньшего срока не будет. То есть ИП, работающий на спецрежиме, вполне может использовать чип на 36 месяцев

Принцип работы накопителя

Принцип работы накопителя

В июле 2021 года закончится отсрочка для некоторых категорий ИП и онлайн-кассы будут использоваться повсеместно. Поэтому вопрос о том, что это такое — фискальный накопитель — становится все более актуальным. ФН, которые используются внутри ККТ, хранят, шифруют и передают информацию в налоговую. Чтобы во время эксплуатации не возникло проблем их необходимо вовремя менять и регистрировать.

*Указанные цены актуальны на октябрь 2019 года.

Как передать покупателю электронный чек онлайн-кассы

Использование онлайн-кассы магазином осуществляется с помощью специальной кассовой программы, которая может быть:

- предустановлена в самой кассе — если она автономная;

- установлена на кассовом компьютере, к которому подключена ККТ (в этом случае чаще всего представленная фискальным регистратором).

В соответствии с требованиями закона в любой кассовой программе — даже если она по существу представляет собой упрощенный командно-ориентированный однострочный интерфейс, должен быть функционал для введения контактных данных покупателя в целях отправки ему электронного кассового чека.

То, как именно использовать интерфейсы для отправки чеков, зависит от конкретной программы — и регламентируется инструкцией к ней.

В качестве примера рассмотрим как отправить электронный кассовый чек покупателю на его электронную почту на популярной автономной кассе «Эвотор»:

- В окне оплаты необходимо активировать опцию «Электронный чек».

- С помощью открывшейся виртуальной клавиатуры нужно ввести электронный адрес покупателя, а затем нажать на кнопку «Отправить».

В соответствии с отдельной тарификацией от ОФД или поставщика кассового программного обеспечения могут отправляться чеки в виде SMS. Можно отметить, что компания «Эвотор» относится к таким поставщикам и дает своим пользователям возможность пользоваться удобными тарифными опциями в виде пакетов SMS, которые можно приобрести в фирменном магазине приложений ().

Отметим, что «ручной» ввод контактов покупателя в кассовой программе — не единственный способ использования таких контактов в целях отправки чека.

Так, многие кассовые программы (часто объединенные с товароучетными платформами и системами управления клиентской лояльностью) позволяют осуществлять идентификацию клиента по внутренней базе контактов — которые когда-либо предоставлялись клиентами. На практике такая идентификация может быть произведена через персональную карту скидок или иной персонифицированный документ покупателя.

В приложении от ФНС есть примечательная опция — которая заключается в возможности формирования QR-кода, где зашифрованы необходимые контактные данные покупателя. Данный код может быть в любой момент подгружен на экран смартфона, откуда продавец может отсканировать его — и автоматизировать, таким образом, ввод данных в кассовую программу. При этом она, безусловно, должна быть корректно настроена в целях распознавания таких кодов.

Варианты здесь могут быть самые разные — законодатель не регламентирует способ ввода данных о покупателе в кассовую программу для отправки электронных чеков.

Можно ли восстановить

Бывают ситуации, когда покупателю нужно узнать номер потерянного чека. Тогда он должен подойти к администратору торгового заведения, сообщить о возникшей проблеме и сведения о сделанной покупке: дате приобретения, цене, наименовании позиции и т. п.

В течение определенного времени магазины хранят информацию о платежных операциях в базе. Поэтому восстановить номер чека можно по другим реквизитам.

Если документ всё же сохранен, но номер поврежден до нечитаемого состояния, процесс восстановления займет меньше времени, так как работники введут в поиск остальную информацию из этого документа.

Также см. «Онлайн кассы: кто, как и когда должен их применять».

Нефискальный чек: что это такое?

Получение чека после совершения покупки уже давно стало общепринятой нормой. Причем настолько привычной, что порой мы даже не задумываемся над тем, какой документ мы получаем от продавца, и подтверждает ли полученный чек факт приобретения или продажи товара.

В сегодняшней статье мы разберем понятия фискальный и нефискальный чек, расскажем об отличительных особенностях нефискального чека и выясним, можно ли принять к учету нефискальный чек в качестве документа, подтверждающего сделку купли-продажи.

Фискальный и нефискальный чек: разница, понятия, особенности

Фискальный и нефискальный чеки различаются не только визуально, но и по документальному статусу.

Чек фискальный – это документ платежной группы, содержащий установленные нормативными актами реквизиты.

Вся информация, отображаемая на фискальном чеке, сохраняется в памяти фискального накопителя кассы. Фискальные чеки должны выдавать все лица, которые по закону № 54-ФЗ от 22.05.2003 обязаны применять ККТ (например, продавцы на ОСНО, УСН). Касается это и такой структуры, как Почта России – нефискальные чеки она не выдает, подтверждая все операции чеками ККТ.

Нефискальный чек – это распечатанная на бумажном носителе платежная квитанция, в которой, впрочем, могут содержаться присущие фискальному чеку реквизиты. Но данный вид чека не является документом, подтверждающим факт оплаты товара или услуги, поскольку печать нефискального чека производится на аппаратах, не прошедших соответствующую регистрацию в налоговом органе.

Что значит нефискальный чек

Самым, пожалуй, распространенным примером нефискального документа является билет для проезда на общественном транспорте.

Фактически он подтверждает проведение оплаты, но не несет в своем содержании информации, присутствие которой является обязательным атрибутом фискального чека, а информация о его выдаче (т.е.

– факте проведения оплаты за услугу) не занесена в память ККМ, работа которой санкционирована службой ФНС. Таким образом:

-

Основное отличие фискального и нефискального чеков заключается в том, что чек фискальный является документом, подтверждающим факт покупки товара (или получения услуг), а нефискальный кассовый чек таковым документом (без предоставления дополнительных платежных документов) не является.

-

Фискальные чеки распечатываются при помощи зарегистрированных ККМ, а чтобы выдать нефискальный чек, печать может быть выполнена на POS-принтере либо любом ином адаптированном устройстве.

Чек залога нефискальный на АЗС: что это?

Разновидностью рассматриваемой нами платежной квитанции является чек залога нефискальный. Разберемся с понятием, что значит чек залога нефискальный.

С этим документом сталкиваться нам приходится гораздо чаще, чем мы подозреваем: к примеру, каждый раз, пользуясь услугами заправочных станций, и оплачивая покупаемое топливо, перед тем, как его зальют в бак заправляемого автомобиля.

В подтверждение оплаты оператор АЗС выдает нефискальный отчет, подтверждающий, что клиентом внесен залог за услугу (продажу) которую еще не оказали. Такая нефискальная залоговая квитанция, как правило, распечатана на незарегистрированном печатном устройстве.

Она является внутренним документом, и служит распорядительным документом на отпуск топлива для персонала, обслуживающего заправочный аппарат.

После завершения отпуска топлива, оператор АЗС обязан выдать покупателю вместо нефискального чека залога аутентичный фискальный чек, распечатанный на зарегистрированной ККМ.

Нефискальный чек в авансовом отчете

Нефискальные чеки, даже если они выдаются теми, кто освобожден от применения ККТ по закону № 54-ФЗ, не являются самодостаточным платежным документом, который в полной мере подтверждал бы правомочность расходов в авансовом отчете.

Это важно помнить: учесть в бухгалтерской отчетности, и в частности – в авансовом отчете, затраты, которые заверены только нефискальным чеком – нельзя. Это будет являться грубейшим нарушением кассовой, бухгалтерской и налоговой дисциплин

Нефискальный чек можно принять к учету и вносить в авансовый отчет только в одном случае – если продавцом (или поставщиком услуг) к данному чеку предоставлены иные подтверждающие документы установленной формы, подтверждающие расходы, понесенные подотчетным лицом при совершении покупки в условиях неприменения продавцом (поставщиком услуг) ККМ – товарные чеки, БСО, которые должны иметь фискальные признаки, и отвечать установленной форме.

Новые фискальные документы

Напомним, что с 06.08.2019 в Федеральный закон от 22.05.2003 № 54-ФЗ внесены изменения, касающиеся торговли маркированными товарами. Так, пользователи онлайн-касс, которые обязаны передавать информацию в систему маркировки, при расчете с покупателем за маркированный товар должны формировать запросы о коде маркировки и уведомления о реализации товара (п. 6.1 ст. 1.2 Закона № 54-ФЗ).

Однако форматы фискальных документов версии 1.05, 1.1 не могли обеспечить необходимое взаимодействие между продавцом и оператором. Для этих целей налоговая служба разработала ФФД 1.2.

В отличие от ФФД 1.05 и 1.1, версия 1.2 содержит новые фискальные документы:

-

«Запрос о коде маркировки»;

-

«Ответ на запрос»;

-

«Уведомление о реализации маркированного товара»;

-

«Квитанция на уведомление».

Достоверность кода маркировки проверяется с помощью фискального накопителя (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН) или через оператора системы маркировки. Пользователь в момент продажи маркированного товара формирует запрос о коде маркировки и направляет его через оператора фискальных данных (ОФД) оператору системы маркировки. В числе прочего запрос содержит (Таблицы 104, 105, 108, 127 Приложения № 2 к Приказу № 662):

-

код маркировки (Тег 2000);

-

тип кода маркировки (Тег 2100);

-

результат проверки кода проверки кода маркировки (Тег 2004) — сведения о возможности проверки кода маркировки фискальным накопителем («не может быть проверен»/»может быть проверен»), а также результат проверки;

-

планируемый статус товара (Тег 2003) — к примеру, «штучный товар реализован» (значение «1») или «мерный товар в стадии реализации» (значение «2») и др.

Запрос о коде маркировки хранится в фискальном накопителе недолго — до получения ответа на запрос, или до формирования нового запроса, или до завершения формирования текущего кассового чека, или до его аннулирования (п. 162 Приложения № 2 к Приказу № 662).

В ответе на запрос оператор системы маркировки указывает следующую информацию, которая передается в онлайн-кассу для сведения кассиру:

-

результат проверки кода проверки кода маркировки («отрицательный»/»положительный»);

-

статус товара («корректен»/»некорректен») — значение «0», если статус товара некорректен, или «1», если статус товара корректен. Результат обусловлен данными по Тегу 2003 (см. выше).

Результат проверки не влияет на возможность реализовать товар. Поэтому решение о продаже товара должен принять продавец.

После оформления кассового чека оператору направляется уведомление о реализации маркированного товара, в котором фиксируется и результат проверки сведений о товаре (Тег 2106 входит в состав Тега 2007 «Данные о маркированном товаре»). Эта информация отображается также и в кассовом чеке отдельно для каждого предмета расчета (Тег 1059). Уведомление о реализации хранится в фискальном накопителе до поступления соответствующей квитанции на уведомление.

Количество уведомлений о реализации маркированного товара (Тег 2104), которые не были переданы, теперь можно посмотреть в «Отчете о текущем состоянии смены» и в «Отчете о закрытии смены». Кроме того, отчет о закрытии смены содержит признак некорректных кодов маркировки (Тег 2112), признак некорректных запросов и уведомлений (Тег 2113).

Если онлайн-касса используется в автономном режиме, запрос о коде маркировки не формируется. Проверка кода маркировки происходит с помощью фискального накопителя по коду проверки (если код маркировки содержит код проверки, который может быть самостоятельно проверен ФН). При этом на основании уведомлений о реализации маркированного товара создается другой документ — «Отчет о реализации маркированного товара» (п.п. 161, 165, 174 Приложения № 2 к Приказу № 662). Пошаговый процесс формирования отчета приведен в пункте 177 Приложения № 2 к Приказу № 662.

1С:ИТС

Подробнее о том, кто может применять онлайн-кассу в автономном режиме, см. в разделе .

Рынок гособлигаций

С практической точки зрения, полезны они тем, что их можно купить и получать доход выше банковского депозита с минимально возможным риском на фондовой бирже (сравним с депозитом в банке). Постоянно делать ничего не нужно, один раз приобрести и держать, для этого нужно открыть брокерский счёт. Продать их можно в любое время.

Выпуск ОФЗ происходит на период от 1 года до 50 лет. Купоны обычно выплачиваются два раза в год. То есть приобретение ОФЗ является вложением денег под проценты с ежегодной выплатой. Инвестируя в данный вид ценных бумаг, человек дает в долг государству на определенный срок. Правительство заинтересовано во вложении средств со стороны граждан для регулирования государственных расходов, неучтенных в бюджете.

Вкладывая деньги в ОФЗ, за время владения ценными бумагами зарабатывается купонная прибыль. Когда срок владения подходит к концу, владельцу возвращается номинальная стоимость облигации с процентами. Длительное владение ценными бумагами приносит прибыль.

Таким образом, можно дать следующее описание процесса покупки ОФЗ и получения дохода: