Всё что нужно знать о федеральном законе 54-фз

Содержание:

Особенности применения ККТ.

Внесен ряд уточнений и обновлений в порядок применения ККТ отдельными категориями пользователей.

Во-первых, ККТ не применяется кредитными организациями, при этом они обязаны вести перечень автоматических устройств для расчетов, находящихся в их собственности или пользовании.

Во-вторых, ККТ не применяется организациями и индивидуальными предпринимателями в механических автоматических устройствах для расчетов при осуществлении расчетов, совершаемых исключительно монетой ЦБ РФ.

В-третьих, внесены коррективы в п. 2 ст. 2 Федерального закона № 54-ФЗ, а именно организации и индивидуальные предприниматели могут не применять ККТ при осуществлении следующих видов деятельности (оказании услуг):

-

продажа газет и журналов только на бумажном носителе;

-

разносная торговля вне стационарной торговой сети продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

-

торговля в розлив молоком и питьевой водой (добавлена к торговле в киосках мороженым и безалкогольными напитками в розлив).

Продажа проездных билетов и талонов в общественном транспорте будет исключена из видов деятельности, при которых можно не применять ККТ, с 1 июля 2019 года.

Применение ПСНО предпринимателями.

Статья 2 Федерального закона № 54-ФЗ дополнена п. 2.1, согласно которому индивидуальные предприниматели, применяющие ПСНО, могут осуществлять расчеты без применения ККТ при условии выдачи (направления) покупателю подтверждающего документа, содержащего необходимые реквизиты. Но сказанное не распространяется на индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, установленные пп. 3, 6, 9 – 11, 18, 28, 32, 33, 37, 38, 40, 45 – 48, 53, 56, 63 п. 2 ст. 346.43 НК РФ.

Территории военных объектов. К местностям, отдаленным от сетей связи, добавили территории военных объектов, объектов органов федеральной службы безопасности, органов государственной охраны, органов внешней разведки. На указанных территориях можно не передавать данные ККТ в онлайн-режиме.

Расчеты между организациями и (или) индивидуальными предпринимателями. Согласно новой редакции п. 9 ст. 2 Федерального закона № 54-ФЗ ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением (например, банковской карты). Таким образом, все наличные расчеты и расчеты с помощью банковской карты (электронного средства платежа) между организациями и (или) индивидуальными предпринимателями требуют обязательного применения ККТ.

Парковки.

Организации, реализующие полномочия органов государственной власти субъектов РФ и органов местного самоуправления по предоставлению за плату права пользования парковками (парковочными местами), не применяют ККТ. Но здесь есть одно условие: эти организации должны перечислять в полном объеме полученные за парковку денежные средства на счет, открытый в территориальном органе Федерального казначейства, в течение пяти рабочих дней со дня их получения. Сведения о таких организациях орган государственной власти субъекта РФ должен доводить до сведения уполномоченного органа.

Страховые организации. При осуществлении страховщиком расчетов со страхователями с участием страховых агентов – физических лиц страховщик применяет ККТ при получении этим страховщиком денежных средств от такого страхового агента с направлением кассового чека (БСО) в электронной форме страхователю.

Библиотеки.

Государственные и муниципальные библиотеки, а также библиотеки РАН, НИИ, образовательных организаций могут не применять ККТ при оказании платных услуг населению, перечень которых будет утвержден Правительством РФ.

Что такое онлайн-касса

Онлайн-касса — это кассовый аппарат, который отвечает новым требованиям:

- печатает qr-код и ссылку на чеке,

- отправляет электронные копии чеков в ОФД и покупателям,

- имеет встроенный в корпус фискальный накопитель,

- свободно взаимодействует с аккредитованными ОФД.

Все требования к онлайн-кассам описаны в новом законе и обязательны для всех кассовых аппаратов с 2021 года.

Онлайн-касса — это не обязательно совершенно новый кассовый аппарат. Многие производители дорабатывают кассы, выпущенные ранее.

Например, все кассы и фискальные регистраторы Вики возможно доработать до онлайн-кассы. Цена комплекта доработки — 7500 рублей. В сумме учтена стоимость фискального накопителя (6000 рублей), шильды и документации с новым номером ККТ (1500 рублей). Обновление ПО на всех кассах Вики происходит автоматически.

Новые кассы (доработанные и совсем новые) занесены в специальный реестр моделей ККТ и утверждены Федеральной налоговой службой.

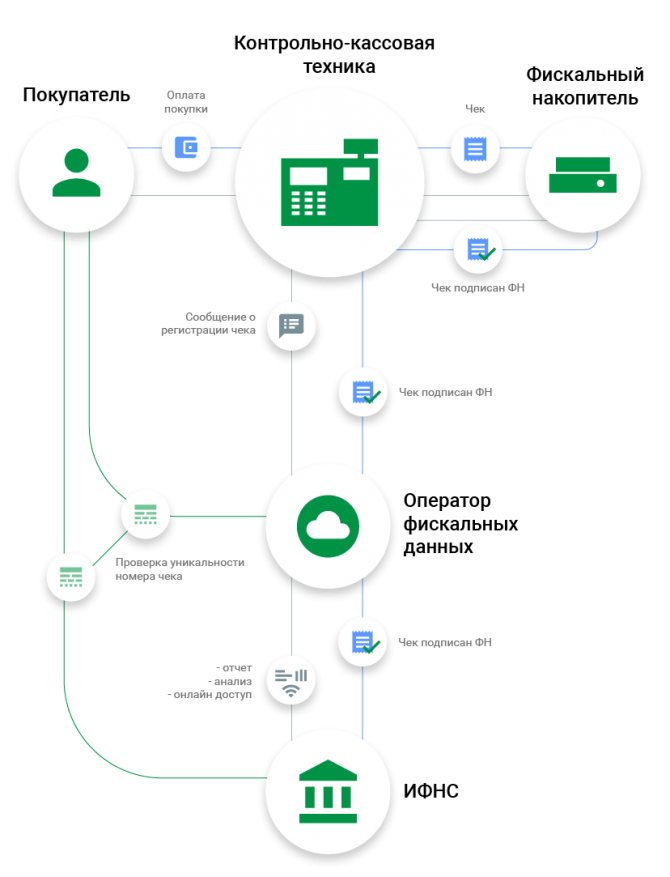

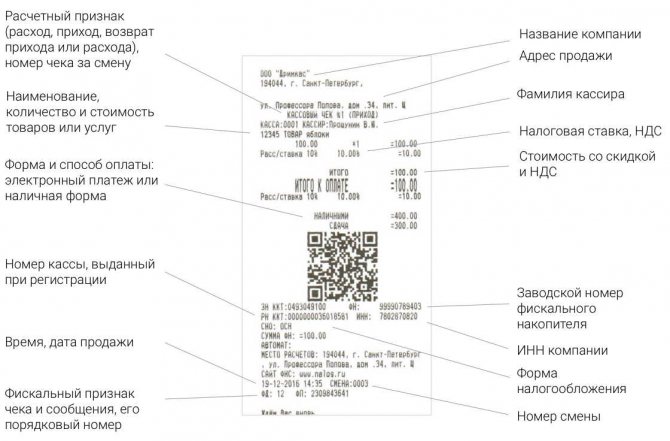

Как работает онлайн-касса и что теперь должно быть на чеке

Процесс продажи на онлайн-кассе теперь выглядит так:

- Покупатель оплачивает покупку, онлайн-касса формирует чек.

- Чек записывается в фискальный накопитель, где подписывается фискальными данными.

- Фискальный накопитель обрабатывает чек и передает его в ОФД.

- ОФД принимает чек и высылает фискальному накопителю обратный сигнал о том, что чек получен.

- ОФД обрабатывает информацию и отправляет её в ФНС.

- Если нужно, кассир отправляет электронный чек на почту или телефон покупателя.

Чек онлайн-кассы содержит:

Если покупатель попросил отправить электронную копию чека, то в бумажном нужно указывать электронную почту клиента или его абонентский номер.

Новые термины

Оператор Фискальных Данных (ОФД)

— организация, отвечающая за приёмку и передачу фискальных данных в налоговую. Также Оператор хранит эту информацию 5 лет и обеспечивает отправку копий электронных чеков клиентам. Список аккредитованных ОФД представлен на сайте ФНС.

Реестр онлайн-касс

— это перечень кассовой техники, готовой к работе по новым правилам и официально одобренной Федеральной налоговой службой России. На декабрь 2021 года реестр контрольно-кассовой техники содержит 43 модели ККТ. Список обновляется, с ним любой желающий может ознакомиться на сайте налоговой. Каждая конкретная касса также вносится в реестр экземпляров ККТ.

Фискальный накопитель

шифрует и передаёт фискальные данные в ОФД. ФН пришёл на замену ЭКЛЗ.

Фискальные данные

— это информация о финансовых операциях, проводимых на кассе. Технические требования к фискальному накопителю описаны в законе, сейчас на рынке доступна для покупке одна модель фискального накопителя. Каждый экземпляр ФН также внесен в специальный реестр.

Срок действия фискального накопителя

для всех предпринимателей разный и зависит от применяемой системы налогообложения:

- ОСНО — 13 месяцев

- УСН, ПСН, ЕНВД — 36 месяцев

Началом срока службы фискального накопителя является дата его активации. Владелец ККТ обязан хранить ФН после замены 5 лет. Менять ФН предприниматель может самостоятельно. Но чтобы избежать проблем с регистрацией или заменой фискального накопителя, мы рекомендуем всё-таки обращаться в сервисные центры.

Купить фискальный накопитель

вы можете в своем сервисном центре. Стоимость ФН — от 6000 рублей.

Договор с ОФД

— обязательный документ по требованиям нового закона. Без него не получится даже зарегистрировать онлайн-кассу. Однако поменять оператора владелец кассы может в любой момент. Стоимость услуг ОФД — от 3000 рублей в год.

В каких случаях потребуется ведение онлайн-кассы?

После вступления в силу поправок к 54-ФЗ сфер, где не требуется наличие онлайн-кассы практически не остается.

Онлайн-касса является обязательной для:

- ИП и юридических лиц на ЕНВД, которые оказывают бытовые услуги, сдают помещения в аренду, проводят работы в автосервисе,

- ИП на ЕНВД и патентной системе, работающие в сфере общепита, но не имеющие сотрудников, оформленных по трудовому договору. Например, владельцы киосков по продаже продуктов питания, кофе, фаст-фуда, которые работают самостоятельно.

- ИП, имеющие торговые автоматы без наемных сотрудников, в том числе и собственники вендинговых автоматов, например, по продаже бахил, кофе, упакованных продуктов питания. В этом случае в обязательном порядке на корпусе автомата должен быть указан его заводской номер в доступном месте, чтобы покупатели могли его найти не прилагая особых усилий.

- Предприниматели, которые проводят безналичные расчеты, то есть все онлайн-магазины и площадки по продаже в интернете.

- Некоторые индивидуальные предприниматели на патентной системе налогообложения, которые оказывают услуги по ремонту машин и оборудования, пассажирским и грузовым перевозкам, ветеринарии, по проведению спортивных занятий, охота и рыболовство, предоставление медицинских услуг, продажи в розничных магазинах площадью до 50 квадратных метров, организация общественного питания в помещениях без зала и с залом до 50 квадратных метров.

- Страховые агенты, кредитные организации, государственные и муниципальные библиотеки и платные парковки.

Стоит отметить, что ИП на УСН не получили освобождения от установки онлайн-касс.

Кроме того, без кассы после июля 2020 года смогут продолжать работать ИП, которые ведут свою деятельность в труднодоступной местности. Список таких регионов утвержден органами государственной власти субъектов РФ.

Без кассы могут пока работать предприниматели, работающие в медицинской и фармацевтической сфере в сельской местности, а так же те, кто ведет льготную деятельность

Льготы имеет:

- Уличная торговля (мороженое, квас, газеты, овощи),

- Подсобные рабочие,

- Работающие в сфере помощи незащищенным категориям людей, например, осуществляющие уход за больными или пожилыми людьми, присмотр за детьми,

- Предприниматели, сдающие квартиры вместе с парковочными местами, расположенные в многоквартирном доме, которые находятся в собственности ИП.

Главное новшество: номенклатура в чеке

Самое важное изменение для ИП в 2021 году – с 1 февраля онлайн-касса должна отражать в чеке номенклатуру реализуемых позиций. Требование затронет тех, кто применяет УСН, ЕСХН или работает на патенте

До указанной даты ИП на спецрежимах вправе не включать в чек подробности – достаточно общей суммы реализации. Однако с начала февраля к ним предъявляются такие же требования, как к организациям и предпринимателям на основной налоговой системе. В чеке ККТ с этого момента должны быть:

- название каждого товара, работы или услуги;

- количество;

- стоимость единицы.

Наименования разных товаров, в том числе однотипных, должны различаться. Например, если в продаже пирожки с разной начинкой, то следует указывать: пирожок с яблоком, пирожок с капустой, пирожок с картофелем. Если товар идентичный, например, молоко одинаковой жирности, целесообразно указать торговую марку или производителя: молоко «Моя деревня» 2,5%, молоко «Зорька» 2,5%.

Если покупатель вернул товар или отказался от услуги, те же реквизиты необходимо указывать в чеке ККТ с признаком расчета «Возврат прихода».

Если в момент оплаты точный список реализуемых позиций и их объём определить невозможно, допустимо указать общее название. Например, при внесении суммы за образовательные услуги можно указать «оплата за обучение». В таком случае формируется 2 чека:

- в момент внесения предоплаты на её сумму. Признак расчёта – «Аванс»;

- в момент совершения операции. В чек кассы с признаком «Полный расчёт» нужно внести весь список реализуемых позиций с названием, количеством и стоимостью единицы каждой из них. А при необходимости и сумму доплаты.

Штраф за нарушение

Если предприниматель проигнорирует требования закона в части номенклатуры в чеке, с 1 февраля 2021 года за это он может поплатиться штрафом по статье 14.5 КоАП. Его сумма для ИП составит 1,5-3 тыс. рублей.

Как подготовиться

Внести номенклатуру в кассу можно вручную или чрез загрузку файла. Для этого применяется кассовое ПО, сторонние сервисы или учётная система.

Ручной способ подойдёт тем, у кого немного позиций к реализации. Наименования формируются на основании данных на этикетках и ценниках товаров, дорабатываются с учётом приведённых выше требований или придумываются (для услуг). В базу данных кассы вносится название позиции и цена за единицу.

Вносить товары вручную трудоёмко. А учитывая, что печатать в чеке номенклатуру кассы должны уже с 1 февраля 2021 года, времени на это совсем не остаётся.

Иные поправки в 54-ФЗ

Вносили законодатели и иные правки в 54 закон:

- Обязательна выдача кассового чека при погашении займа, выданного на приобретение товаров.

- При выплате выигрыша организаторы азартных игр обязаны выдать чек с признаком «расход».

- Разрешается формировать один чек за день, неделю или месяц по всем случаям возврата клиентам переплаты за услуги или проведении взаимозачетов.

- Снятие кассового аппарата с учета осуществляется автоматически при ликвидации хозсубъекта на основании выписки из госреестра.

- Для исправления ошибок в чеке необходимо использовать чек коррекции. Ранее рекомендовалось оформлять возврат прихода и оформлять новый чек.

- Увеличен срок выдачи карточки регистрации ККМ до 10 дней.

- Все кассовые чеки должны отображать QR-код с 03.07.2018 года.

Зачем нужен QR-код читайте здесь.

Нужно ли организации применять ККТ при безналичных расчетах с покупателями (клиентами)? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Виды ККТ

В общем смысле выделяют:

- Автономные кассы. Работают «сами по себе», без подключения к компьютеру или другим устройствам. Подключение потребуется, только если вам нужно редактировать информацию (например, после ребрендинга сменить название организации в чеке или добавить новые торговые позиции).

- Неавтономные кассы. Подключаются и работают только «в связке» с планшетом или компьютером.

При этом рынок предлагает огромное количество моделей с разными параметрами. Подбирать их нужно «под себя» с учетом особенностей вашего бизнеса, его размерами и даже местом расположения:

- Маленькому предприятию подойдут более дешевые и простые кассы с низкой пропускной способностью.

- Если у вас уже установлены программы для учета товаров – касса должна быть совместима с ними.

- Если ваше предприятие в районе новостроек, скорее всего, возникнут перебои с электроэнергией – то есть у кассы должен быть отдельный источник питания.

- Если торгуете алкоголем – должен быть подключен модуль ЕГАИС, если рыбой, яйцами или молочной продукцией – модуль «Меркурий».

Владельцам небольших магазинов можно обратить внимание на смарт-терминалы – они недорого стоят, всегда под рукой, не занимают много места. Крупным торговым точкам подойдут мощные кассовые аппараты – их можно интегрировать с программами учета товара, они анализируют продажи и позволяют автоматически применять различные программы лояльности, бонусы и скидки (не забудьте и про штрих-коды)

Рассмотрим разные группы ККТ и подскажем, какому бизнесу они подойдут.

Автономные кассовые аппараты

Традиционно невелики, зачастую функционально ограничены. Работают от аккумулятора, есть возможность подключиться к сети для подзарядки.

Плюсы:

- не требуют подключения к компьютеру;

- не требуют сложных настроек разного ПО;

- подключаются к интернету посредством вай-фай модуля;

- компактные, весят мало, мобильны;

- долго работают без подзарядки;

- дешевые.

Минусы:

- «вмещают» небольшую базу товарных позиций;

- каталоги редактировать и настраивать крайне неудобно (это придется делать с клавиатуры-калькулятора).

Широкое применение получают в сфере доставки (ими снабжают курьеров) для быстрой и беспроблемной оплате на месте.

Модульные ККТ с фискальным регистратором

Фискальный регистратор – обособленное устройство, которое хранит фискальные данные и распечатывает чеки.

Визуально выглядит как специфический чековый принтер. Сам фискальный регистратор в ФНС не передает информацию, для этого используется компьютер, к которому он подключен.

Регистратор работает только с «ансамблем» модулей:

- Вычислителем – компьютером/планшетом/смартфоном.

- Модулем ввода-вывода данных – мышью/клавиатурой/сенсорным экраном.

- Коммуникатором.

Плюсы таких устройств:

- Фискальный регистратор, вычислитель или коммуникатор можно менять по отдельности, заменяя то «звено», которое сломалось или устарело.

- К одному вычислителю (даже маломощному) можно подключить несколько фискальных регистраторов, что позволяет ему работать в многопоточном режиме и обслуживать больше операций.

- Вычислитель и прочие модули могут использоваться для разных задач – помимо регистрации покупок вести аналитику или предоставлять доступ к медиафайлам.

Минусы:

Все модули в совокупности габаритнее мобильных моделей, с собой их взять не получится.

Такой тип ККТ подойдет ресторанам, магазинам, супермаркетам и в принципе торговым точкам, в которых большая проходимость.

ККТ с эквайрингом (интегрированные)

Эквайринг – по факту возможность принимать оплату банковской картой. Зачастую в магазинах или ресторанах удобнее всего принимать оплату как наличными, так и банковскими картами.

Терминал для эквайринга не связан с фиксализацией выручки. То есть работать он будет «в связке» с другими модулями.

Схематически работа выглядит так:

- Вы формируете чек.

- Клиент расплачивается картой на терминале.

- Информация о платеже отправляется в банк, после одобрения операции терминал выдает чек о списании средств.

- Информация об оплате направляется на фискальный регистратор, оттуда поступает в налоговую.

- Фискальный регистратор выдает чек.

Таким образом, на вашем счету оказываются деньги, списанные с карты клиента. А ему выдаются два чека – фискальный и чек из терминала эквайринга.

По факту, ККТ с эквайринговым терминалом – это подвид модульного ККТ. Плюсы и минусы у него те же, что и у «собрата» для работы с наличными.

Здесь стоит отметить только тот факт, что подключение эквайринга значительно увеличивает средний чек и количество продаж – в последнее время все четче выделяется тренд к оплате банковскими картами.

Порядок обслуживания касс

Новый акт о кассах отменил обязательность периодической проверки и обслуживания новых аппаратов в специализированных мастерских.

После приобретения онлайн-кассы, собственник сам принимает решение о вызове специалиста с целью проведения профилактики, либо проведении ремонта. Ожидается, что такие функции все также будут выполнять центры техобслуживания.

Также новый закон отменил обязательность центров, при выполнении работ по ремонту или обслуживанию касс, в обязательном порядке вставать на учет в ФНС. Планируется, что благодаря этому в отрасль придут новые специалисты и фирмы.

В связи с отменой обязательного обслуживания, владельцы ККТ теперь имеют возможность выбрать:

- Оформить с центром обслуживания долгосрочный договор;

- Привлекать специалистов центра только при возникновении неисправности кассового аппарата;

- Нанимать мастеров, которые не работают в центрах обслуживания ККТ, но имеют все необходимые знания для ремонта кассового аппарата;

- Если в компании множество новых аппаратов, то можно включить в свой штат отдельного специалиста, который будет заниматься ремонтом и обслуживанием касс.

Вам будет интересно:

Авансовый отчет: что можно принять к учету, образец заполнения, основные проводки

Ответственность за нарушение законов о ККТ

Ответственность за нарушение законодательства о применении онлайн-касс регламентируется Кодексом Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (в редакции от 29.05.2019).

Статья 14.5. Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники:

2. Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях –влечет наложение административного штрафа на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц – от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей.

3. Повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более, –

влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей и юридических лиц – административное приостановление деятельности на срок до девяноста суток.

4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц – предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

5. Непредставление организацией или индивидуальным предпринимателем информации и документов по запросам налоговых органов или представление таких информации и документов с нарушением сроков, установленных законодательством Российской Федерации о применении контрольно-кассовой техники, –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц – предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

6. Ненаправление организацией или индивидуальным предпринимателем при применении контрольно-кассовой техники покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме либо непередача указанных документов на бумажном носителе покупателю (клиенту) по его требованию в случаях, предусмотренных законодательством Российской Федерации о применении контрольно-кассовой техники, –

влечет предупреждение или наложение административного штрафа на должностных лиц в размере двух тысяч рублей; на юридических лиц – предупреждение или наложение административного штрафа в размере десяти тысяч рублей.

Обязанность покупателей пробивать чек

Обязаны ли организации и ИП применять ККТ при оплате товаров и услуг наличными или корпоративной картой, привязанной к расчетному счету?

В соответствии с пунктом 1 статьи 1.2. Федерального закона № 54-ФЗ «Контрольно-кассовая техника … применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом.»

Расчеты по статье 1.1. Федерального закона № 54-ФЗ – это «… прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги …»

Согласно определению понятия «расчеты», пункту 1 статьи 1.2. и пункту 9 статьи 2 Федерального закона № 54-ФЗ, все организации и индивидуальные предприниматели обязаны применять ККТ при выплате денежных средств за товары, работы, услуги наличными деньгами и (или) в безналичном порядке с предъявлением электронного средства платежа.

Однако, в пункте 2 статьи 1.2. Федерального закона № 54-ФЗ говорится, что «При осуществлении расчета пользователь обязан выдать кассовый чек … покупателю (клиенту) …» Упоминания о выдаче чека продавцу нет.

Кроме того, в статье 4.7 Федерального закона № 54-ФЗ перечисляются обязательные реквизиты кассового чека, среди которых есть «признак расчета (получение средств от покупателя (клиента) – приход, возврат покупателю (клиенту) средств, полученных от него, – возврат прихода, выдача средств покупателю (клиенту) – расход, получение средств от покупателя (клиента), выданных ему, – возврат расхода)». Упоминания о выдаче средств продавцу нет.

Будут ли на практике эти два аргумента учтены налоговиками в пользу организаций и ИП – неизвестно. Но есть вариант, подтвержденный пунктом 2 Письма ФНС от 10.08.2018 № АС-4-20/15566@, когда покупатель и продавец могут оформить расчет одним чеком, пробитым продавцом товаров, работ, услуг. Это возможно при осуществлении расчетов подотчетным лицом организации или индивидуального предпринимателя.

В кассовом чеке, выданном подотчетному лицу, с 01.07.2019 должен быть указан ИНН покупателя. Подробнее об этом читайте в Письме ФНС от 10.08.2018 № АС-4-20/15566@.

Планы на 2021 год

Мы рассказали про новшества в применении онлайн-кассы с 2021 года для ИП. Эти изменения уже утверждены. Теперь же кратко про свежие новости о том, что ещё может ждать предпринимателей в этой области.

Правительство задумало полностью переработать структуру законодательства о ККТ. В Налоговом кодексе может появиться самостоятельный раздел, посвящённый оперативному контролю. Закон 54-ФЗ в таком случае будет отменён. Вот основные новшества, которые мы можем увидеть уже в этом году:

- в НК РФ пропишут термин «фиксация расчётов» – она будет проводиться на основе кассовых и расчётных чеков, которые поступают на сервера ФНС;

- появятся понятия «мнимый расчёт» (несуществующая операция, которая проводится лишь для вида) и «притворный расчёт» (один расчёт с целью прикрыть другой). За это будут штрафовать;

- исчезнут бланки строгой отчётности;

- контроль в части применения ККТ будет проходить в форме оперативных проверок. Проверяющие получат гораздо больше полномочий и смогут привлекать к мероприятиям ФСБ;

- штрафы за нарушения, связанные с ККТ, перенесут из КоАП в Налоговый кодекс. Некоторые из них увеличат. Например, за приём денег «мимо кассы» ИП заплатит 50% от суммы расчета (сейчас 25-50%), но не менее 10 тыс. рублей. Такой же штраф будут налагать за притворный и мнимый расчёт;

- появятся новые виды санкций. За нарушение правил применения ККТ смогут блокировать автоматы для расчётов, счета, а также приостанавливать деятельность. Кроме того, с привлечением органов Роскомнадзора будут блокировать сайты, программные продукты, приложения и страницы в соцсетях, через которые проводятся расчёты без чеков.

Итак, мы рассказали про ожидающие ИП в 2021 году изменения, которые связаны с онлайн-кассами. Некоторые из них давно утверждены и точно вступят в силу – это требования к номенклатуре в чеке, отмена отсрочки и новый формат для маркировки. Что же касается глобальной переработки законодательства, то это пока в проекте. Следите за новостями, чтобы не пропустить новые требования, которые могут ввести для ИП в 2021 году.