Учет расчетов с подотчетными лицами в автономном учреждении

Содержание:

- Как составить приказ о назначении подотчетного лица?

- Обратите внимание на суммы под отчет

- Должностная инструкция бухгалтера по подотчетным лицам

- Форма авансового отчета

- Как выдаются подотчетные средства

- Как заполнять авансовый отчёт по командировке

- Что в бухучете

- Особенности возврата денег в кассу подотчетным лицом

- Выдача денежных средств под отчет

- Выдача денег под отчет

- Расчеты, совершаемые нотариусами через подотчетников

Как составить приказ о назначении подотчетного лица?

Перед выдачей необходимой суммы составляется приказ, на основании которого бухгалтерия и выдает средства.

Приказ – это основание для выдачи средств с целью оплаты тех или иных расходов. Также в качестве основания для данных действий может быть резолюция на служебной записке, счете и прочих бумагах.

Приказ составляется до начала всего процесса по выдаче денег и осуществлению расходов и ни в коем случае не после.

Пример приказа.

При этом в приказе уточняется, что он выдается именно на данный период для таких-то нужд и с таким-то расходом, все прочие суммы выдаются на основании отдельного документа.

Вы платите серую зарплату своим сотрудникам? Тогда посмотрите тут, чем это может вам грозить.

Важно: многие организации, чтобы сократить работу, делают все наоборот, совершая грубейшую ошибку расчетом с работником после выполнения задания. В таком случае деньги и данное лицо не являются подотчетными.. Если выполнить все наоборот – сначала отчет, а затем составление документации у налоговой службы могут возникнуть нежелательные вопросы, такая трата будет расценена инспектором как займ сотруднику или купля-продажа с желанием обойти уплату налогов по внутренним расходам организации

Если выполнить все наоборот – сначала отчет, а затем составление документации у налоговой службы могут возникнуть нежелательные вопросы, такая трата будет расценена инспектором как займ сотруднику или купля-продажа с желанием обойти уплату налогов по внутренним расходам организации.

Выдает и подписывает приказ руководитель организации или уполномоченное им лицо, к примеру, заместитель, главный инженер или начальник отдела.

Для выдачи подотчетной суммы, бухгалтерия оформляет расходные ордера на основании заранее определенного перечня документов, среди которых основными являются авансовый отчет и доверенность.

Доверенность – это документ, благодаря которому предъявитель может выполнять определенные действия с полученной суммой от имени предприятия.

Доверенность выдается один раз и если в ней не указаны сроки ее действия, то нормативным сроком является 1 год с дня выдачи, при отсутствии в доверенности даты выдачи, документ считается не действительным. Она имеет 1 экземпляр, сама доверенность остается у предъявителя, а ее корешок с указанием всех реквизитов у бухгалтера.

Авансовый отчет формируется после выполнения поставленной задачи, самим сотрудником, вот почему важно, чтобы круг подотчетных лиц был ограничен и постоянен, так как для заполнения данной документации необходимо иметь соответствующий опыт

Кто может быть подотчетным лицом?

Круг подотчетных лиц заранее определяется приказом руководителя с обязательным указанием, когда и на какой срок необходимо выдавать им финансы. Подотчетным лицом может быть любой сотрудник фирмы или физическое лицо после заключения между двумя сторонами гражданско-правового договора.

Важно: данное лицо не имеет право передавать полученные средства третьим лицам, и обязано отчитаться за их использование в установленные сроки:

- Через 3 дня после их получения;

- Через 3 дня после прибытия из командировки;

- Через 10 дней после прибытия с загранкомандировки;

- Через время указанное в приказе.

Учет расчетов с подотчетными лицами.

Законодательством РФ четко установлены правила пользования подотчетными суммами – пока сотрудник не отчитается за использование предыдущих сумм, новую он не получит.

Реквизиты и образец приказа

Приказ о назначении подотчетных лиц является нормативным документом и определяет кроме круга данных лиц, суммы выдаваемых средств и сроки на которые они предоставляются.

Приказ о подотчетных лицах складывается со следующих пунктов:

В шапке

- Реквизиты и название организации;

- Дата составления и утверждения документа;

- Далее следует список подотчетных лиц, с указанием инициалов и должностей;

- Подробная информация о суммах, выдаваемых на руки и их использование, а также обозначаются сроки по сдаче отчетности и возврата остатка;

- Инициалы с расшифровкой руководителя или уполномоченного лица и подпись;

- Инициалы и подпись лица, ответственного за выдачу средств.

Важно: если нормативные сроки не используются, то приказ 2016 года должен содержать в обязательном порядке сроки использования денег и предъявления отчетной документации.

Какие нужны документы для регистрации ИП – тут вы найдете всю информацию.

Так как приказ должен содержать большое количество информации составлять его следует предельно грамотно.

Для разработки документа можно использовать уже готовый образец, корректируя его под нюансы своей организации. Такой образец можно скачать здесь.

Обратите внимание на суммы под отчет

Изменений по суммам выдачи средств под отчет не произошло, однако нужно быть внимательнее к суммам расчета наличными с юрлицами, если деньги для этого выдаются под отчет сотруднику.

Юрлицо имеет право выдавать под отчет своим сотрудникам любые суммы – ограничения законодательством не предусмотрены. Но работодатель должен учитывать, что наличные расчеты между юрлицами ограничены и не должны превышать более 100 000 руб. по одному договору.

Если юрлицо захочет приобрести товар или услугу за наличный расчет от своего лица и выдаст аванс сотруднику более 100 000 руб. для осуществления покупки, то произойдет нарушение кассовой дисциплины. По данному пункту предусмотрен штраф в размере 50 000 руб. При такой сделке выдавать деньги под отчет можно в сумме до 100 000 руб. Поэтому осуществлять крупную покупку за наличный расчет необходимо по нескольким договорам и в предусмотренной законодательством сумме лимита.

Должностная инструкция бухгалтера по подотчетным лицам

Вы спросите, что такое должностная инструкция (ДИ)? Это лишь свод внутренних правил фирмы по какой-то конкретной должности.

Казалось бы, нет ничего сложного — ее составить. Но многие руководители игнорируют это, считая, что такой документ необходим только на крупных предприятиях. Они пренебрегают составлением этого внутреннего административного документа.

Рассмотрим простую ситуацию. Устраивается бухгалтер на работу в небольшую фирму, и ввиду того, что для этого работника нет ДИ, все его обязанности объясняют ему в устном порядке.

Скорее всего, новый сотрудник будет работать хорошо и никаких проблем не возникнет. А возможно, он изначально неправильно поймет круг своих обязанностей. И как результат — совершенные ошибки, штрафы во время налоговых проверок.

Чтобы избежать ошибок и недопонимания, на фирме обязательно должны быть ДИ.

И конечно, такая инструкция должна быть на бухгалтера, работающего с подотчетными лицами (бухгалтера-кассира).

В ДИ бухгалтера по работе с подотчетниками рекомендуем указать:

- То, что в работе он подчиняется главному бухгалтеру.

- Все должностные обязанности, связанные с его работой (примерный перечень обязанностей приведен выше).

- Нормативные и другие документы, которыми бухгалтер должен руководствоваться в работе:

- указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- указание Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У;

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н;

- Трудовой кодекс РФ;

- Налоговый кодекс РФ;

- ПБУ;

- КоАП РФ;

- закон «О персональных данных» от 27.07.2006 № 152-ФЗ;

- иные законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета;

- устав компании;

- правила внутреннего трудового распорядка;

- локальные нормативные и организационно-распорядительные документы, касающиеся основной деятельности работника.

Подробнее о нормативных актах, регулирующих работу с подотчетниками, читайте в статье «Расчет с подотчетными лицами — нормативные документы».

Как провести аудит расчетов с подотчетными лицами, узнайте в аналитическом материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- То, что с ним будет заключен договор о полной материальной ответственности.

Типовая форма договора о полной индивидуальной материальной ответственности приведена в приложении № 2 к постановлению Минтруда РФ «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» от 31.12.2002 № 85.

- Права работника.

- Ответственность за ненадлежащее исполнение своих должностных обязанностей (ДО):

6.1. Работник несет дисциплинарную ответственность:

- за невыполнение, недобросовестное выполнение своих ДО;

- за искаженную информацию о ходе выполнения работ;

- за недобросовестное выполнение приказов, распоряжений и поручений руководителя;

- за несоблюдение трудовой дисциплины;

- за несоблюдение закона о защите персональных данных.

6.2. Работник несет материальную ответственность:

- за причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством РФ;

- за несоблюдение кассовой дисциплины.

Подробнее о нарушении кассовой дисциплины читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Кто проверяет кассовую дисциплину и как проходит проверка, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

6.3. Работник несет ответственность за разглашение информации, представляющей собой коммерческую тайну компании, ставшей известной в связи с исполнением должностных обязанностей, в порядке, определенном действующим законодательством и соответствующими локальными актами компании.

7. Условия работы.

После составления ДИ руководитель издает приказ о ее утверждении.

Как его правильно составить, смотрите в статье «Приказ об утверждении должностных инструкций — образец».

Сотрудник знакомится с ДИ и подписывает ее. Копия инструкции остается у него.

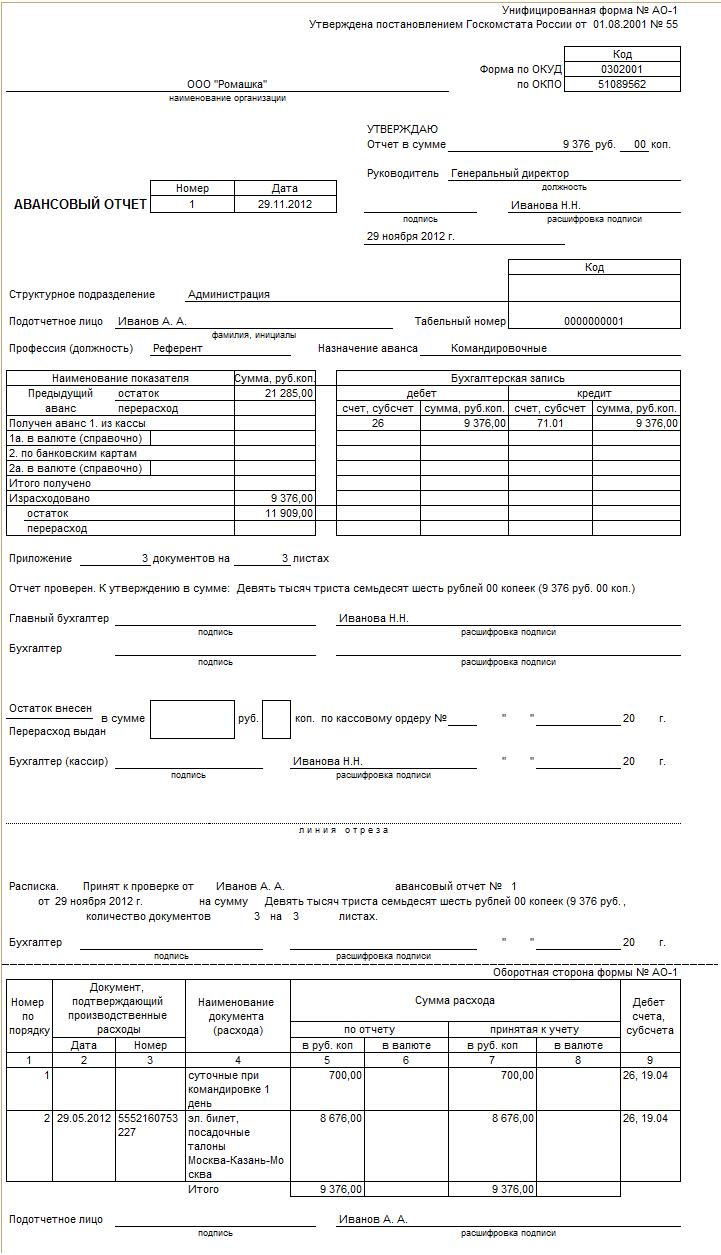

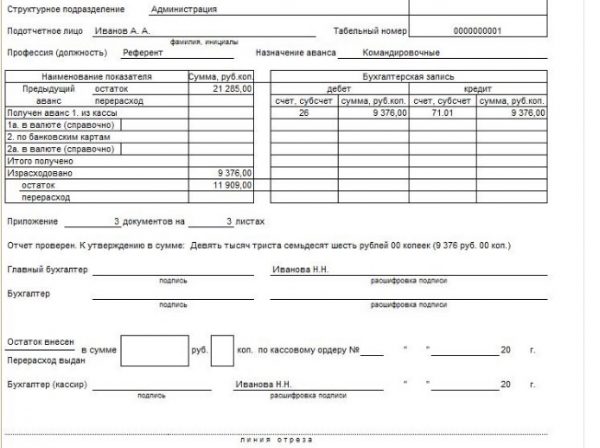

Форма авансового отчета

Форма авансового отчета (N АО-1) утверждена Постановлением Госкомстата России от 01.08.2001 N 55 «Об утверждении унифицированной формы первичной учетной документации N АО-1 «Авансовый отчет».

Однако с 2013 года она не является обязательной к применению, поэтому организация может разработать собственную форму учитывая требования к обязательным реквизитам в ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон о бухучете).

Отметим, что на практике пор большинство компаний предпочитает использовать унифицированную форму N АО-1.

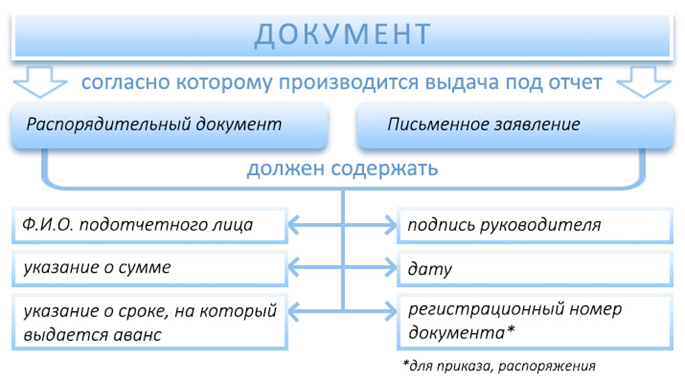

Как выдаются подотчетные средства

Подотчетные средства — это те средства, за которые нужно отчитываться. Именно поэтому по истечению срока, на который они выдаются, сотрудник должен представить авансовый отчет, где указывает, куда он эти деньги потратил.

Ранее действовало правило, что подотчетные средства выдаются строго по приказу руководителя. В нем обозначалось, кому, в какой последовательности и как выдавать подотчетные средства.

Однако последняя редакция Указания Банка России от 11.03.2014 № 3210-У подобный приказ сделала необязательным. Поэтому сегодня приказа в компании может и не быть. Но вместо него под каждую выдачу оформляется внутренний нормативный акт.

Таким образом, если сотрудник желает получить деньги под отчет, он должен написать заявление (в любой форме) на имя руководителя. В ряде организаций, в частности в силовых структурах, вместо заявления используется служебная записка, рапорт и другие варианты. И теперь бухгалтер работает не с приказом, а с заявлением, в котором руководитель решает, можно ли выделить сумму на определенный срок конкретному сотруднику или нет.

Порядок выдачи подотчетных сумм

В заявлении о выдаче денег под отчет прописывается следующая информация:

сумма и срок, на который она выдается

В заявлении сотрудник просит выдать ему определенную сумму, указывая при этом срок, на который она выдается. Руководитель в свою очередь оценивает, стоит или нет выдавать деньги данному сотруднику на обозначенный срок. Именно поэтому одним из важных элементов заявления является виза руководителя.

даты подписания заявления

Срок, на который выдаются деньги, может варьироваться. Если это 5 рабочих дней, то от даты подписания заявления нужно отсчитать 5 рабочих дней по календарю. Если в заявлении указано «10 календарных дней», то нужно отсчитать календарные дни с учетом выходных, праздников и дней, когда сотрудник не работает.

Кроме того, срок может быть указан не в календарных и не в рабочих днях, а определенной датой — например, до 1 сентября 2019 года. В таком случае интерпретация может быть любая. Дело в том, что Указания Банка России от 11.03.2014 № 3210-У содержат только требование срока, на который сотрудник хочет получить деньги, без конкретики. И если руководитель завизировал сумму на такой срок, то бухгалтер, по сути, получает документ, который позволяет произвести выплату.

виза руководителя о согласовании выдачи

Если начиная с 2021 года в компании есть какой-то внутренний нормативный документ, уже подписанный руководителем, например, приказ о командировке, то заявление с сотрудника можно не требовать. В этом случае деньги выдаются на основании приказа, распоряжения или другого регулирующего внутреннего нормативного документа. Если такого документа нет, то с сотрудника следует брать заявление. Такой алгоритм действий объясняется тем, что руководитель является распорядителем финансовых средств в организации. Именно он решает, выдать или нет под отчет тому или иному сотруднику ту или иную сумму. То есть он определяет экономическую целесообразность предполагаемого расхода.

Если в компании есть внутренний документ, на основании которого руководитель делегирует кому-то свои полномочия, то это должно быть зафиксировано либо приказом, либо доверенностью. Тогда к этому человеку переходят полномочия по определению финансовой обоснованной всех выплат и затрат в организации, и именно он решает, нужно выдавать сотруднику деньги или нет.

Как заполнять авансовый отчёт по командировке

Стандартный бланк авансового отчёта по форме АО-1 (скачать бланк) содержит лицевую и оборотную сторону.

На лицевой указываются такие сведения:

- Ф. И. О. подотчётного лица (командированного работника);

- его табельный номер (как правило, этот пункт заполняет бухгалтер);

- должность;

- данные первичного документа (чаще всего расходный кассовый ордер, если деньги выдавались наличными, или данные документа, подтверждающего перевод средств на корпоративную карту), подтверждающего выдачу аванса. В ряде компаний практикуется частичная выдача аванса, если можно так выразиться, в натуральной форме когда компания вместо выдачи сотруднику, например, денег на проезд приобретает для него билет. В этом случае билет выдаётся сотруднику на руки перед поездкой, а в авансовом отчёте он отражается в числе документов, подтверждающих получение аванса (чаще всего этот раздел заполняет бухгалтер);

- сведения об остатке предыдущего аванса, если применимо (может заполняться бухгалтером).

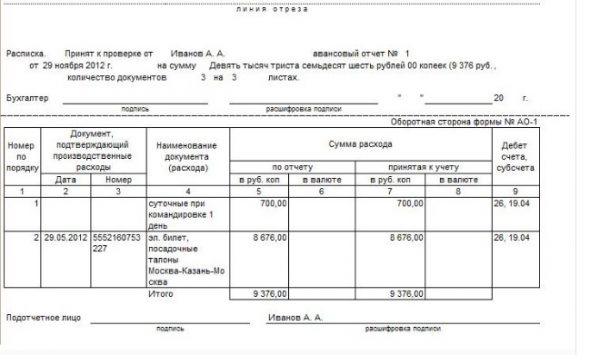

Оборотная сторона бланка посвящена собственно расходам. Здесь нужно последовательно указать:

- дату, когда был понесён расход;

- порядковый номер подтверждающего документа;

- наименование расхода;

- сумму;

- наименование подтверждающего документа.

Каждому пункту посвящена отдельная графа.

Так выглядит заполненный бланк авансового отчёта

Часто и у командированных, и у некоторых бухгалтеров возникает непонимание, какую именно дату указывать применительно к билетам. Ведь в нём указываются две даты — дата продажи и день отправления. А приобретаются билеты, если работник знал о командировке заблаговременно, как правило, предварительно. Опытные бухгалтеры советуют в этом случае указывать дату не поездки, а приобретения билета, то есть когда расход был фактически понесён. Сам же билет прилагается к отчёту как подтверждение целевого использования средств — что поездка состоялась.

Если вместо денег на проезд работнику выдали билет, тот отражается и в разделе о выданном авансе, и на оборотной стороне в числе понесённых расходов.

В случае заграничной командировки суммы расходов в рублях и иностранной валюте вносятся в предусмотренные для них графы.

Первичные документы, подтверждающие расходы, приклеиваются на отдельный лист формата А4, который затем подшивается к заполненному бланку отчёта. Впрочем, чаще всего от самого командированного требуется лишь сохранить и предоставить бухгалтерии все эти документы, а дальше с ними разбираются сами бухгалтеры.

Алгоритм сдачи авансового отчёта обычно такой:

- Сотрудник по возвращении из командировки заполняет и подписывает авансовый отчёт, прикладывает к нему все подтверждающие документы и передаёт всё это в бухгалтерию.

- Бухгалтер проверяет отчёт и расписывается в нём, подтверждая, что его принял.

- Отчёт утверждают главный бухгалтер и первое лицо компании, ставя свои подписи в соответствующих графах.

- Сотрудник возвращает неизрасходованный остаток аванса или получает компенсацию перерасхода.

Схема может корректироваться в зависимости от организационной структуры конкретной компании. Ведь в малом бизнесе зачастую есть только один штатный бухгалтер, а может его и не быть, функции же главбуха возлагаются на директора, который и расписывается один за всех. Но общее правило в том, что отчёт должны утвердить главный бухгалтер и директор, а перед подписанием всю документацию желательно проверить профессионалу.

Фотогалерея: образец заполнения авансового отчёта

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 1

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 2

Образец заполнения авансового отчёта по командировке, оборотная сторона

Что в бухучете

После проверки расходов на целесообразность, были ли они целевыми или нет, арифметической стороны документации, бухгалтер проверяет приложенные к отчёту документы.

В бухгалтерском учёте, когда утвержден авансовый отчёт по командировке, проводки будут такие:

| Ситуация | Проводка |

| Покупка работником материалов | Дт 10 – Кт 71 |

| При покупке товаров | Дт 41 – Кт 71 |

| Списание суточных | Дт 20 Кт 71 |

| Возврат невостребованных денег в кассу предприятия | Дт 50 – Кт 71 |

| Возврат невостребованных денег на расчётный счет | Дт 51 – Кт 71 |

| Доначисление денег работнику, если пришлось вложить свои | Дт 71 – Кт 50 или Дт 71 – Кт 51 |

| Работник не предоставил подтверждающие документы или понёс нецелевые расходы. Сумму списывают в недостачи | Дт 94 – Кт 71 |

| Недостачу удерживают с работника | Дт70 – Кт 94 |

Воспользовавшись приведённой в статье информацией, вам не придется испытывать сложности с составлением авансового отчёта по командировке, а бухгалтерии – с отражением проводок в учёте.

Далее приведен образец, как заполнить авансовый отчет по командировке в 2020-м году.

Особенности возврата денег в кассу подотчетным лицом

Организации (ИП) могут выдавать под отчет денежные средства двумя способами:

- переводом на счет сотрудника или корпоративную карту (письмо Минфина РФ от 05.10.2012 № 14-03-03/728);

- выдачей наличных денежных средств (указание Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Если сотрудник использовал не все выданные ему подотчетные деньги, он должен осуществить их возврат в установленные для этого у работодателя сроки (п. 6.3 указания № 3210-У).

Размер возвращаемой суммы определяется по итогам проверки и утверждения авансового отчета по израсходованным суммам. Составить такой отчет нужно не позднее количества рабочих дней, утвержденных в организации, с даты истечения срока, на который были выданы деньги (п. 6.3 указания № 3210-У).

ВНИМАНИЕ! С 30.11.2020 требование о сдаче отчета в течение 3 рабочих дней отменено. С 30.11.2020 вступили в действие и другие изменения по подотчету и кассе

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал

С 30.11.2020 вступили в действие и другие изменения по подотчету и кассе. Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

Срок выдачи фиксируется в заявлении, составленном работником на выдачу аванса, или в распорядительном документе работодателя о выдаче денег под отчет. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) оформление работником заявления больше не является обязательным условием для выплаты подотчетных сумм. Осуществить ее можно на основании распорядительного документа руководителя юрлица (или ИП).

Пример такого документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом

Выдача денежных средств под отчет

Раньше для выдачи наличных под отчет работнику нужно было написать заявление в произвольной форме с просьбой выдать средства. Руководитель указывал на заявлении сумму наличных денег, которую следует выдать подотчетному лицу, и срок, на который эти наличные выдавались (п. 4.4 Положения № 373-П).

Теперь ситуация иная. В заявлении о выдаче подотчетных сумм сотрудник может сам указать сумму и срок, на который он хочет получить деньги, а руководитель только подписывает документ (п. 6.3 Указания № 3210-У). Впрочем, руководитель вправе написать сумму и от руки. Ведь он может посчитать, что подотчетному лицу следует выдать меньше (или, наоборот, больше) средств по сравнению с запрошенной подотчетной суммой.

При этом учтите важный момент: выдача наличных денег под отчет проводится только при условии полного погашения подотчетным лицом задолженности по ранее полученным под отчет денежным средствам.

Выдача денег под отчет

В настоящее время на территории РФ порядок ведения кассовых операций юридическими лицами и индивидуальными предпринимателями установлен Указанием Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Указание Банка России от 11.03.2014 № 3210-У (далее — Указание № 3210-У)), в соответствии с которым наличные денежные средства на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, могут быть выданы под отчет сотруднику, работающему как на основании трудового договора, так и на основании договора гражданско-правового характера (, ).

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег (). По смыслу приведенной нормы она является императивной, иными словами, установленное данной нормой требование является обязательным для применения и не может быть изменено локальным нормативным актом организации либо учетной политикой. Таким образом, выдавать денежные средства под отчет, пока работник не отчитался за ранее полученную сумму наличных денег, нельзя.

При этом необходимо учитывать, что выдача денежных средств под отчет подразумевает, что физическое лицо после совершения операций в интересах юридического лица должно отчитаться об израсходованных средствах, приложив к отчету оправдательные документы, а также вернуть остаток неизрасходованных сумм (при их наличии). На практике же подотчетное лицо может не вернуть неизрасходованные денежные средства (их остаток).

Специалисты Минфина России (письмо Минфина России от 24.09.2009 № 03-03-06/1/610) пояснили, что, поскольку денежные средства, выданные работнику под отчет, должны быть возвращены, организацией должны приниматься все предусмотренные законодательством меры для обеспечения этого. Если срок для сдачи авансового отчета пропущен, то работодатель вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания (). При невозможности удержания невозвращенных подотчетных сумм из заработка сотрудника по каким-либо причинам организация может требовать возврата такого рода денежных средств в судебном порядке ().

Кроме того, компания вправе принять решение о прощении долга подотчетному лицу ().

Отметим, что на сегодняшний день за нарушение порядка выдачи денежных средств под отчет, заключающееся в выдаче средств лицу, которое не отчиталось за ранее предоставленные под отчет суммы, административная ответственность не предусмотрена (в частности, не называет такое нарушение в качестве основания для применения предусмотренных ею мер административной ответственности) (пост. Девятого ААС от 13.05.2013 № 09АП-10884/13, от 31.01.2013 № 09АП-34612/12).

Расчеты, совершаемые нотариусами через подотчетников

Рассмотрим ситуацию. Работодатель-нотариус планирует выдать наличные средства в подотчет работнику для приобретения компьютера стоимостью более 110 000 руб. Вправе ли он это сделать и может ли продавец отказать сотруднику нотариальной конторы в принятии полной суммы наличными?

В данном случае никаких ограничений по размеру сумм не будет — ни по выдаваемой в подотчет (поскольку таких ограничений нет в принципе), ни по уплачиваемой. Дело в том, что нотариальная деятельность признается юридической деятельностью, совершаемой от имени государства и не признающейся предпринимательской, поскольку не сопровождается извлечением прибыли (постановление Конституционного суда РФ от 19.05.1998 № 15-П).

Средства, выданные в подотчет, всегда вызывают повышенное внимание со стороны налоговиков

Именно поэтому очень важно правильно оформить все документы и взаиморасчеты с подотчетными лицами. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель