Учет расчетов с покупателями и заказчиками: документальное оформление

Содержание:

- Введение

- Баланс государственного (муниципального) учреждения (ф. 0503730)

- Бухгалтерские проводки

- Субсчета счета 62

- Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

- Реализация услуг: проводки

- Дебиторская задолженность

- Задачи учета расчетов с поставщиками и покупателями

- Анализ неоплаченных счетов

Введение

В современных условиях каждый хозяйствующий субъект, независимо от формы собственности, накапливает и систематизирует информацию о своих текущих операциях при помощи различных методов бухгалтерского учета. Достаточно часто возникает необходимость осуществления расчетов с другими организациями и лицами. Это обусловлено тем, что происходит кругооборот хозяйственных средств. Наиболее распространёнными видами расчётов являются расчёты с покупателями и заказчиками, а иначе дебиторами, за реализованные им товары, продукцию, а также за выполненные работы и оказанные услуги.

Дебиторская задолженность возникает в результате постоянного кругооборота расчетов с контрагентами и необходимостью получения средств за реализованную продукцию, выполненные работы или оказанные услуги для дальнейшей оплаты. Доля данной задолженности в процессе финансово — хозяйственной деятельности неминуема, но обязана находиться в рамках допустимых значений.

Актуальность темы выпускной квалификационной работы заключается в том, что в современных условиях повышается ответственность и самостоятельность организаций в выработке и принятии управленческих решений по обеспечению эффективности расчетов с покупателями и заказчиками и своевременной погашении дебиторской задолженности. Увеличение или снижение задолженности приводят к изменению финансового состояния организации. Так, например, значительное превышение дебиторской задолженности над кредиторской может привести к так называемому техническому банкротству. Это связано со значительным отвлечением средств организации из оборота и невозможностью возмещать вовремя задолженность перед кредиторами. В связи с выше изложенным необходимо регулярно проводить мониторинг и анализ состояния расчетов.

Целью выпускной квалификационной работы является изучение действующей системы бухгалтерского учета расчетов с покупателями и заказчиками и разработка предложений по постановке и ведению бухгалтерского учета, которые могут быть направлены на повышение эффективности деятельности организации.

В соответствии с поставленной целью необходимо решить следующие задачи:

- изучить методику учета расчетов с покупателями и заказчиками;

- исследовать действующую систему ведения учета расчетов в организации;

- описать порядок документального оформления операций по учету расчетов с покупателями и заказчиками в организации;

- предложить мероприятия совершенствованию бухгалтерского учета расчетов с покупателями и заказчиками.

Объектом исследования является деятельность Московского филиала ПАО «Торговый Дом «Русский Холодъ за период 3013-2016 г.г.

Структура выпускной квалификационной работы состоит из введения, двух глав, заключения, списка использованных источников и приложений.

Методологической основой исследования послужили: Федеральный Закон «О бухгалтерском учете»; Постановления Правительства РФ и инструктивные материалы по изучаемым вопросам; учебная литература, труды отечественных и зарубежных ученых, научные статьи.

Источниками информации для проведения исследования являются годовая бухгалтерская отчетность МФ ПАО «Торговый Дом «Русский Холодъ за 2015-2016гг., в том числе: Бухгалтерский баланс, Отчет о финансовых результатах, Пояснительная записка к бухгалтерскому балансу, данные аналитического и синтетического учета по счету 62 «Расчеты с покупателями и заказчиками», первичные документы.

В первой главе раскрыты теоретические вопросы, связанные с определением и сущностью расчетов с покупателями и заказчиками, нормативным регулированием этих расчетов, рассмотрены возможные формы наличных и безналичных расчетов, ведение синтетического и аналитического учета расчетов с покупателями и заказчиками.

Во второй главе дана организационно-экономическая характеристика, рассмотрена действующая практика ведения бухгалтерского учета расчетов с покупателями и заказчиками. Представлен порядок ведения документации по расчетам с покупателями и заказчиками, описан механизм раскрытия информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности,

В третьей главе разрабатываются рекомендации по совершенствованию бухгалтерского учета, выявлению скрытых резервов снижения задолженностей организации.

Заключение содержит выводы по проведенному исследованию и предложения по улучшению деятельности МФ ПАО «Торговый Дом «Русский Холодъ.

Баланс государственного (муниципального) учреждения (ф. 0503730)

Баланс (ф. 0503730) включается в состав годовой отчетности. Согласно нормам п. 18 и 19 Инструкции № 33н показатели по счетам 0 205 00 000 «Расчеты по доходам», 0 208 00 000 «Расчеты с подотчетными лицами», 0 209 00 000 «Расчеты по ущербу и иным доходам» и 0 303 00 000 «Расчеты по платежам в бюджеты» отражаются в разд. «Финансовые активы» и «Обязательства».

Здесь же отметим, что по счетам 0 205 00 000, 0 209 00 000, 0 208 00 000 и 0 303 00 000 на конец текущего года дебиторская задолженность (плательщиков доходов, по авансовым выплатам подотчетным лицам, переплатам (авансам) по расчетам с бюджетами), являющаяся финансовыми активами, подлежит отражению по дебету счета, при этом обязательства по полученным авансовым платежам (переплатам) по доходам, принятые обязательства перед подотчетными лицами, а также по расчетам с бюджетами подлежат отражению по кредиту счета. Таким образом, если по расчетам с соответствующими контрагентами, отраженным по указанным счетам, сформировались остатки по дебету счета, то они отражаются в активе баланса (ф. 0503730) в разд. «Финансовые активы», если по кредиту счета, то в пассиве баланса (ф. 0503730) в разд. «Обязательства».

Показатель по счету 0 206 00 000 «Расчеты по выданным авансам», сформированный на отчетную дату, отражается в разд. «Финансовые активы» по строке 260 баланса (ф. 0503730). Показатели дебиторской и кредиторской задолженности по счетам 0 209 00 000, 0 208 00 000, 0 303 00 000, 0 206 00 000 отражаются в сведениях по дебиторской (кредиторской) задолженности (ф. 0503769) обособленно.

Пример 1.

Бюджетное учреждение по итогам проведения конкурса заключило контракт (2 февраля 2017 года) с контрагентом на сумму 1 500 000 руб. Условиями контракта предусматривается оплата аванса в размере 30% его стоимости (450 000 руб.). Учреждение свое обязательство выполнило и уплатило положенную сумму. По условиям контракта первый этап работ должен быть сдан 15 мая 2017 года. По состоянию на 1 января 2018 года подрядчик свои обязательства по контракту не выполнил, сумму аванса не возвратил. На отчетную дату (1 января 2018 года) у учреждения имеется задолженность по счету 4 206 26 560 в размере 450 000 руб.

На счетах бухгалтерского учета операции по перечислению аванса контрагенту отражаются так:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислен аванс контрагенту |

4 206 26 560 |

4 201 11 610 |

450 000 |

Наличие дебиторской задолженности по счету 4 206 26 560, сформированной на 1 января 2018 года, в балансе (ф. 0503730) отражается так:

|

Актив |

Код строки |

На конец отчетного периода |

|

|

Деятельность по государственному заданию |

Итого |

||

|

1 |

2 |

8 |

10 |

|

Расчеты по выданным авансам |

260 |

450 000 |

450 000 |

Пример 2.

Бюджетное учреждение в июле 2018 года заключило договор на оказание услуг юридическому лицу. Стоимость договора 250 000 руб. Условиями договора предусмотрено, что он будет исполняться поэтапно. Оплата производится по итогам исполнения каждого этапа работ. Последний этап работ по договору должен быть завершен в январе 2018 года. Поэтому по состоянию на 1 января 2018 года у учреждения по счету 2 205 31 560 имеется дебиторская задолженность в сумме 40 000 руб.

На счетах бухгалтерского учета операции по договору отражаются так:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислены доходы будущих периодов по договору на оказание платных услуг |

2 205 31 560 |

2 401 40 130 |

250 000 |

|

Зачислена в доход текущего отчетного периода договорная стоимость выполненных и сданных заказчику отдельных этапов услуг (операция совершается после выполнения каждого этапа работ) |

2 401 40 130 |

2 401 10 130 |

210 000 |

|

Поступили на лицевой счет учреждения денежные средства от заказчика в счет оплаты выполненного этапа работ (операция совершается ежемесячно) |

2 201 11 510 |

2 205 31 660 |

210 000 |

Наличие дебиторской задолженности по счету 4 206 26 560, сформированной на 1 января 2018 года, в балансе (ф. 0503730) отражается так:

|

Актив |

Код строки |

На конец отчетного периода |

|

|

Приносящая доход деятельность |

Итого |

||

|

1 |

2 |

9 |

10 |

|

Расчеты по доходам (счет 4 205 00 000) |

230 |

40 000 |

40 000 |

Бухгалтерские проводки

Основными проводками по бухсчету 62 являются отраженные расчеты с покупателями и заказчиками, как по общим правилам, так и при получении предоплаты или оплате векселями. Типичными проводками по 62 бухсчету являются:

- Дебет 50, 51, 52 Кредит 62.02, Поступление оплаты или аванса от покупателя;

- Дебет 76 Кредит 68, Начисление налога на добавленную стоимость с полученного авансового платежа;

- Дебет 61.01 Кредит 90.01, Отражение отгрузки товаров;

- Дебет 62.02 Кредит 62.01, Произведение зачета полученного аванса;

- Дебет 68 Кредит 76, Восстановление суммы начисленного налога НДС;

- Дебет 60 Кредит 62, Отражение взаимных расчетов между организациями;

- Дебет 63 Кредит 62, Дебиторская задолженность списывается за счет резерва по сомнительным долгам;

- Дебет 91.02 Кредит 62, Задолженности списана на прочие расходы;

Важно! 50, 51 и 52 счета означают поступления денежных средств в наличном виде, безналичной оплатой и в виде иностранной валюты соответственно. Для понимания следует показать информацию на примере

ООО «Альфа» и ПАО «Бета» заключили договор на поставку торгово-материальных ценностей на общую сумму в 40 тысяч рублей. НДС при этом составляет 5500 рублей. Себестоимость товаров равна 23 тысячам рублей. Заключенный ранее договор предусматривает оплату товарно-материальных ценностей покупателем ПАО «Бета» сразу же после отгрузки. Эта операция в бухгалтерском учете ООО «Альфа» будет выглядеть следующим образом:

Для понимания следует показать информацию на примере. ООО «Альфа» и ПАО «Бета» заключили договор на поставку торгово-материальных ценностей на общую сумму в 40 тысяч рублей. НДС при этом составляет 5500 рублей. Себестоимость товаров равна 23 тысячам рублей. Заключенный ранее договор предусматривает оплату товарно-материальных ценностей покупателем ПАО «Бета» сразу же после отгрузки. Эта операция в бухгалтерском учете ООО «Альфа» будет выглядеть следующим образом:

- Дт 62.1 Кт 90.1 — Отражение выручки от реализации торгово-материальных ценностей;

- Дт 90.2 Кт 41 — Списание себестоимость торгово-материальных ценностей;

- Дт 90.3 Кт 68 — Начисление налога на добавленную стоимость 18%;

- Дт 51 Кт 62 — Поступление оплаты за отгруженные товары от ПАО «Бета»;

- Дт 90.9 Кт 99 — Получение и отражение прибыли от поставки торгово-материальных ценностей.

Субсчета счета 62

К счету 62 можно открыть шесть субсчетов:

- 62-1 «Расчеты по государственным контрактам»;

- 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

- 62-3 «Расчеты по векселям полученным»;

- 62-4 «Расчеты по авансам полученным»;

- 62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

- 62-6 «Расчеты с прочими покупателями и заказчиками».

Субсчет 62-1 — для обобщения данных о расчетах с госорганами за проданную продукцию и скот. По мере признания продажи в счет выполнения госзаказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 «Продажи». Если отгрузка с/х продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту субсчета 62-1 «Расчеты по государственным контрактам».

На субсчете 62-3 отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Субсчет 62-4 применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности. Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 в корреспонденции со счетами учета денежных средств.

На субсчете 62-5 отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62. В частности, на указанном субсчете могут отражаться следующие расчеты:

- с ИП без образования юрлица за проданную им продукцию и выполненные работы;

- с с/х организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

Сальдо по 62 счета может быть и дебетовым, и кредитовым

Поэтому для правильного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно организовать достоверный аналитический учет по счету 62. . Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

-

реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

-

получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате на Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

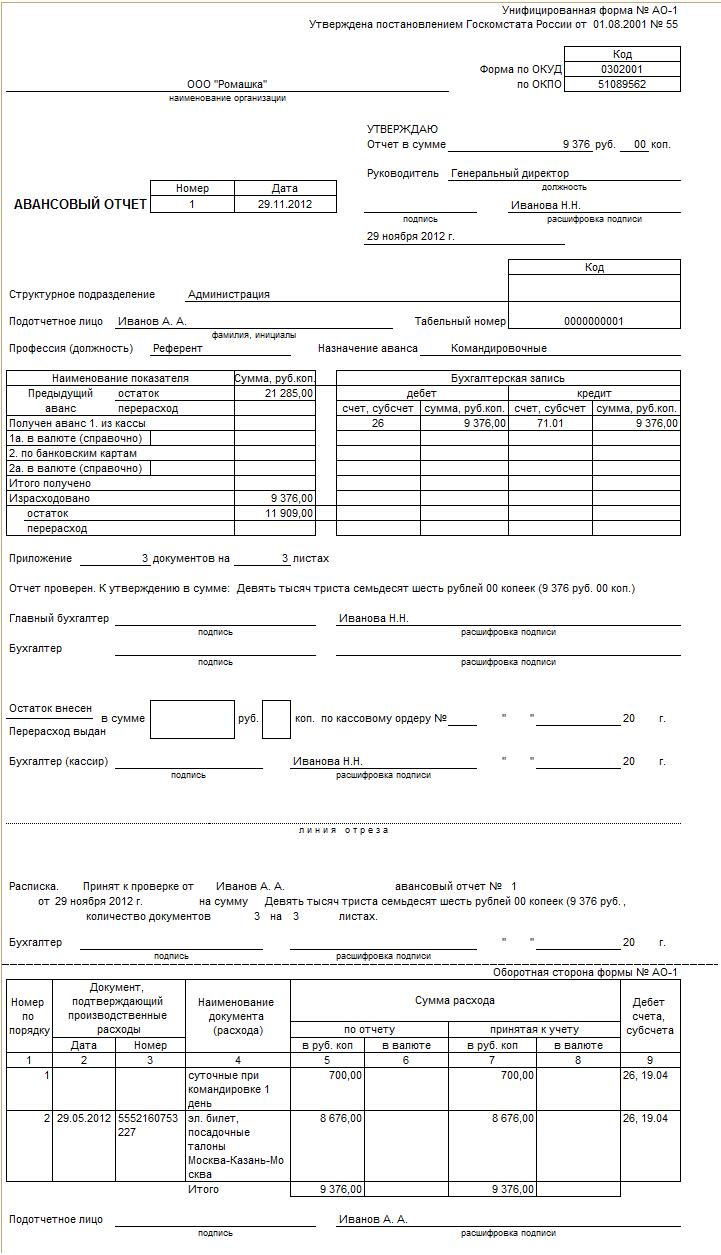

Пример

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Реализация услуг: проводки

Особенностью учета реализации в розничной торговле является поступление выручки от продажи не на расчетный счет, а, в основном, в кассу.

В связи с тем, что покупателями выступает достаточно обширный круг потребителей, расчеты с ними ведутся без использования счета 62, а напрямую на счет учета выручки. Кроме этого, на себестоимость проданных товаров обычно списываются также затраты на их продажу.

| Дебет | Кредит | Обозначение операции |

| 50 | 90/1 | В кассу сдана выручка по продаже товаров |

| 57 | 90/1 | Принята оплата через оплату банковской картой |

| 51 | 57 | Зачислены на расчетный счет деньги, поступившие по договору эквайринга |

| 90/2 | 57 | Отражена комиссия по договору эквайринга |

| 90/2 | 41 | Списана себестоимость проданных товаров |

| 90/2 сторно | 42 сторно | Списана наценка по реализованным товарам (если отражение товаров выполняется по продажным ценам) |

| 90/3 | 68 | Определен НДС за проданные товары |

| 90/2 | 44 | Включены затраты на продажу |

Когда договором купли-продажи или поставки установлена предоплата, она предполагает, что покупатель полностью или частично должен произвести оплату товара до его отгрузки.

Внимание! При продаже товаров по предоплате у поставщика возникает обязательство по начислению и уплате НДС в бюджет с авансовой суммы, а когда происходит отгрузка материальных ценностей, требуется проведение зачета. В связи с этим для учета расчетов по покупателю необходимо использовать два субсчета у. счета 62

счета 62

— общий по расчетам и один по авансам полученным.

| Дебет | Кредит | Обозначение операции |

| 51, 52 | 62/2 | От покупателя получен аванс за продукцию, товар |

| 76/НДС | 68 | Определен НДС на полученный от покупателя аванс |

| 62 | 90/1 | Указана выручка от продажи товаров, готовой продукции |

| 90/2 | 41, 43 | Списывается себестоимость проданного товара, готовой продукции |

| 90/2 сторно | 42 сторно | Списана наценка по реализованным товарам (если отражение товаров выполняется по продажным ценам) |

| 90/3 | 68 | Отражен НДС по проданным товарам, продукции |

| 62/2 | 62 | Выполнен зачет ранее поступившего аванса |

| 51, 52 | 62 | Выполнен окончательный расчет за товар (если аванс был произведен частично). |

| 68 | 76/НДС | Выполнен зачет ранее уплаченного НДС с аванса |

При учете продажи товара по отгрузке, оплата производится в момент отгрузки либо после нее. Также имеет значение в какой момент будет происходить переход права на отгруженные товары от поставщика к покупателю (на складе поставщика, на складе покупателя или где-то промежуточно).

Так как товар будет находиться уже не на складе, но и списать его стоимость на реализованные товары поставщик тоже не сможет, следует применять счет 45. При этом не возникает обязательств по определению и уплате налога НДС с авансового платежа (по причине отсутствия такового).

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Начислена выручка по отгруженной продукции |

| 45 | 41,43 | Отгружены товары, готовая продукция покупателю |

| 90/2 | 45 | Списывается себестоимость проданного товара, готовой продукции (когда товары перешли в собственность покупателя) |

| 90/3 | 68 | Отражен НДС по проданным товарам, продукции |

| 51, 52 | 62 | Поступила оплата за поставленные товары, продукцию |

Реализация услуг

Оказание услуг в бухучете проводится аналогично реализации товаров. Но так как они не имеют материального воплощения, то все затраты собираются на одном из счетом производства (20, 25 и т. д.), после чего они списываются в момент реализации на счет 90/2. Счета 41, 43 при этом не используются.

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Показана выручка от выполнения услуг |

| 90/2 | 20 | Списывается себестоимость выполненных услуг |

| 90/3 | 68 | Отражен НДС по оказанным услугам |

| 51, 52 | 62 | Поступила оплата за услуги |

Дебиторская задолженность

Дебиторская задолженность — это задолженность по платежам (юридических лиц) или индивидуальных предпринимателей (физических лиц) за поставленные товары, оказанные услуги или выполненные работы перед другим лицом.

Дебиторская задолженность покупателей и заказчиков возникает в случае, если:

покупателю был отгружен товар, но оплата покупателем не была произведена;

были выполнены работы, услуги, но оплата заказчиком не была произведена.

На практике выделяют следующие виды дебиторской задолженности:

краткосрочная — со сроком погашения до 12 месяцев;

долгосрочная — со сроком погашения более 1 года;

просроченная (сомнительная) — наступает в случае превышения срока, установленного договором с покупателями и заказчиками;

безнадежная — наступает в случае превышения 3 лет с момента окончания срока исполнения. Данный вид дебиторской задолженности подлежит списанию на убытки предприятия, если было получено подтверждение безнадежности долгов от дебитора после подписания акта инвентаризации дебиторской и кредиторской задолженности.

На предприятии может быть создан резерв для покрытия расходов по сомнительным или безнадежным обязательствам покупателей и заказчиков.

Дебиторская задолженность покупателей и заказчиков отражается на следующих счетах учета:

1210 — «Краткосрочная дебиторская задолженность покупателей и заказчиков»;

2110 — «Долгосрочная задолженность покупателей и заказчиков».

Списание дебиторской задолженности происходит в период оплаты покупателем за ранее реализованные товары. При этом необходимо учитывать наличие аванса от покупателя, и в каком размере был перечислен аванс. С учетом ранее перечисленного аванса (при его наличии) происходит частичное либо полное погашение дебиторской задолженности.

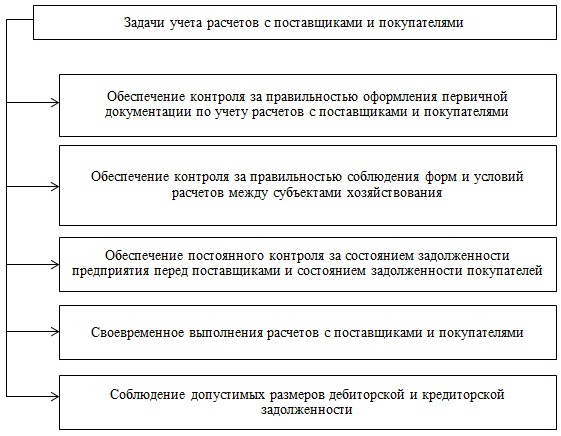

Задачи учета расчетов с поставщиками и покупателями

Покупатели и заказчики — это организации, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы.

Необходимость объективного учета расчетов с поставщиками и покупателями обусловлено тем, что уровень дебиторской и кредиторской задолженности влияет практически на все показатели финансового состояния предприятия. Показатели финансовой устойчивости и платежеспособности, характеризующие внутреннее и внешнее финансовое состояние организации, рассчитываются исходя из уровня дебиторской и кредиторской задолженности.

Основные задачи бухгалтерского учета расчетов с поставщиками и покупателями представлены на рисунке 3.

Задачи учета расчетов с поставщиками и покупателями

Задачи учета расчетов с поставщиками и покупателями

Анализ неоплаченных счетов

Для подготовки и печати счетов покупателям в программе предназначен документ Счет покупателю (раздел Продажи). Данный документ не формирует бухгалтерских проводок и записей регистров, соответственно, не влияет на бухгалтерский и налоговый учет дебиторской задолженности. При этом Счет покупателю позволяет контролировать взаиморасчеты с покупателями и может использоваться в управленческих целях. Выставленные покупателям счета позволяют с той или иной степенью вероятности прогнозировать получение выручки.

Проанализировать информацию о неоплаченных счетах на текущую дату можно с помощью отчета Счета, не оплаченные покупателями (раздел Руководителю). Помимо счетов со статусом Не оплачен, в отчет включаются также частично оплаченные счета. В отчете раскрывается срок оплаты по счету (истекший срок помечается красным цветом), полная сумма счета, оплаченная и неоплаченная части (рис. 1).

Рис. 1. Отчет по неоплаченным счетам покупателей

Крайний срок оплаты в рабочих днях устанавливается в документе Счет покупателю. По умолчанию срок оплаты определяется исходя из Срока оплаты выставленных счетов, указанного в регистре Сроки оплаты покупателями.

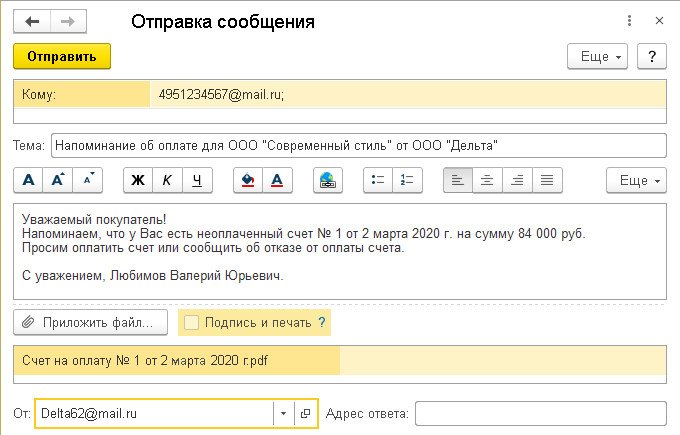

На основании данных отчета можно автоматически формировать и быстро отправлять контрагентам по электронной почте напоминания о необходимости оплаты счетов (рис. 2). Для отправки сообщений по электронной почте требуется настроенная учетная запись электронной почты.

Рис. 2. Отправка сообщения покупателю

Как в «1С:Бухгалтерии 8» (ред. 3.0) контролировать состояние счетов, выставленных покупателям, включая частичные оплаты